4-ФСС за 2 квартал 2021 года обязаны сдавать все страхователи. Это не налоговый отчет и посвящен он исключительно соцстраховским вопросам. В нем находят отражение суммы начисленных и уплаченных взносов по обязательному страхованию от несчастных случаев на производстве и профзаболеваний (НСП и ПЗ) и ряд других сведений. Пример заполнения 4-ФСС вы найдете в нашем материале.Также расскажем о сроках сдачи 4-ФСС за 2 квартал 2021 года (то есть, за первое полугодие).

Определяем обязанность по сдаче 4-ФСС за полугодие

Чтобы выяснить, нужно ли вам сдавать 4-ФСС, рассмотрим несколько примеров:

- ИП Салихов Р.Э. занимается предпринимательской деятельностью без использования наемной силы. Он применяет упрощенную систему налогообложения (УСН). Отсутствие в штате ИП Салихова Р.Э. сотрудников избавляет его от необходимости представления 4-ФСС.

- ИП Трухнин М.В. осуществляет деятельность по мойке автотранспорта. Применяет ЕНВД и имеет в штате 7 сотрудников. Он обязан отчитываться в Соцстрах по форме 4-ФСС в общеустановленном порядке.

- ИП Самохвалов А.Т. использует труд физлиц. С ними оформляются исключительно договоры ГПХ, в которых не оговаривается обязанность работодателя уплачивать взносы на травматизм. Представлять 4-ФСС при таких условиях ИП не должен.

- В ООО «Тореадор» работают 98 человек. Компания применяет ОСНО. От нее требуется ежеквартальная отчетность в Соцстрах по взносам на травматизм.

- ПАО «Детские товары» зарегистрировалось в налоговых органах в мае 2021 года. Компания применяет ЕСХН. До конца июня она не успела принять в штат ни одного сотрудника. При этом обязанность по представлению в ФСС отчета по травматизму для нее сохраняется. Расчет будет нулевым.

Примеры показывают, что обязанность по представлению 4-ФСС не зависит от:

- организационно-правовой формы страхователя;

- применяемого режима налогообложения.

Отсутствие работников в штате позволяет не сдавать 4-ФСС только индивидуальным предпринимателям. Компании в таком случае представляют в соцстрах нулевой отчет.

4-ФСС (2018): срок сдачи и порядок заполнения

Совсем скоро подходит время для сдачи 4-ФСС по травматизму за 1 квартал 2021 года. В связи с этим у организаций и частных предпринимателей возникают вопросы о том, кому, куда, когда и в какой форме сдавать отчет, произошли ли какие-то изменения в 2018 году.

Конец квартала подразумевает сдачу довольно внушительного пакета документов. Причем перечень бумаг может меняться в зависимости от организационно-правовой формы и некоторых других факторов. Отчет 4-ФСС по травматизму – одна из наиболее известных форм отчетности, сдаваемых ИП и организациями. Сдавать ее приходится раз в квартал практически всем субъектам бизнеса.

Заполняется отчетность на бланке установленного образца. Действующая форма была представлена ФСС в приказе № 381 от 26 сентября 2021 года. С этого момента она претерпела некоторые изменения.

Поэтому 4-ФСС за 1 квартал 2021 года необходимо сдавать, учитывая нововведения, внесенные ФСС приказом № 275 от 7 июня 2017 года.

Эта же форма использовалась уже страхователями и при подаче отчета за 2021 год дважды – при оправке сведений за 9 и 12 месяцев соответственно.

Кто сдает 4-ФСС?

Федеральный закон № 125-ФЗ от 24 июля 1998 года (последняя редакция от 7 марта 2021 года) наделяет страхователей, то есть работодателей, обязанностью не только производить учет несчастных случаев на работе, повлекших травмы и проф. заболевания, но и своевременно сдавать расчет по начисленным и уплаченным сотрудникам взносам этого типа в ФСС.

Ошибочно мнение, что отсутствие страховых выплат «на травматизм» освобождает страхователя от подачи 4-ФСС в 2021 году. По факту, даже если страховых случаев на предприятии не произошло, сдавать расчет придется, просто он будет нулевым. Причем и его нужно заполнить правильно: не допускается, чтобы ячейки оставались пустыми, в них проставляются прочерки.

Полностью освобождаются от сдачи отчетности те предприятия, на которых нет сотрудников, то есть списочная численность равна нулю. Что такое списочная численность подробнее читайте в статье.

Для ИП и организаций срок сдачи 4-ФСС един, однако он зависит от того, в какой форме сдается расчет. В пункте 1 статьи 24 № 125-ФЗ четко сказано, что:

- при предоставлении бумажного варианта документа он должен быть подан до 20 числа следующего после окончания квартала месяца;

- если предприятие использует электронную форму расчета, то сроки подачи продлеваются до 25 числа месяца, идущего сразу после конца квартала.

| За какой период 2021 года отчитываться? | Крайний срок подачи расчета 4-ФСС | |

| Бумажный | Электронный | |

| 1-й квартал | 20 апреля 2018 | 25 апреля 2018 |

| 1-е полугодие | 20 июля 2018 | 25 июля 2018 |

| 9 месяцев | 22 октября 2018 | 25 октября 2018 |

| весь год | 21 января 2019 | 25 января 2019 |

Смещение сроков произойдет только для тех, кто будет сдавать отчетность на бумаге. Сведения за 9 и 12 месяцев им можно будет подать позже, чем обычно, на 2 и 1 день соответственно.

Напоминаем, что отчетность 4-ФСС сдается нарастающим итогом, то есть при сдаче отчетности за 1 полугодие в расчетах нужно учитывать сведения, переданные после 1-го квартала, а также данные по 2-му кварталу 2021 года.

Все тот же Федеральный закон № 125-ФЗ регламентирует и форматы сдачи отчетности. Организации и ИП могут передавать сведения в ФСС:

- на бумажном носителе;

- в электронном виде.

Причем для некоторых электронный формат является обязательным. Речь идет о старых организациях, среднесписочная численность которых за прошедший период превышает отметку в 25 человек. Касается это и новых компаний, число сотрудников в которых больше установленного предела.

Передавать 4-ФСС вне зависимости от формата документа нужно в территориальный орган ФСС, где организация или ИП стоит на учете. Причем для компаний с обособленными подразделениями сдавать отчетность придется по каждому ОП по месту их нахождения при условии, что они:

- имеют отдельный расчетный счет;

- самостоятельно делают выплаты работникам.

В случае сдачи электронного документа компания должна использовать шлюз приема отчетности ФСС. Специальный сервис позволяет не только загружать расчет, но также предварительно просматривать его, проверять правильность указанных сведений. Для передачи документа в электронном виде необходимо:

- наличие средства криптозащиты информации на персональном компьютере (купить его можно в специализированном удостоверяющем центре);

- иметь в наличии действующий ключ ЭЦП со специальными полями, пригодными для подписания 4-ФСС (сертификаты проверки ключа время от времени обновляются и актуальные выкладываются на официальном сайте ФСС, сейчас действует сертификат от 15 сентября 2017 года);

- зарегистрировать личный кабинет на сайте ФСС в качестве ИП или юридического лица (в зависимости от действующей формы отчетности).

Все эти шаги требуют времени и дополнительных денежных затрат. Если ССЧ на предприятии ниже 25 человек и у организации нет собственной ЭЦП и средств криптографической защиты, будет быстрее и выгоднее передать отчетность на бумажном носителе в надзорный орган самостоятельно, пусть и на 5 дней раньше.

Штрафы

Если предприятие не сдало 4-ФСС, штраф за несвоевременную сдачу будет начислен даже в том случае, если расчет по факту должен быть нулевой. На саму компанию или ИП накладывается материальная ответственность в размере, равном большему из двух значений:

- 1 000 рублей;

- 5% от суммы взносов, начисленных на травматизм за отчетный период, умноженные на количество месяцев просрочки (считаются и неполные месяцы), но не больше 30% страховых сумм.

Даже при просрочке на несколько дней придется платить штраф как за полный месяц. Причем страхователю важно правильно произвести расчеты. Рассмотрим несколько ситуаций на примере:

- Предприниматель забыл сдать нулевую отчетность. Так как взносы «на травматизм» были равны нулю, то штраф составит 1 000 рублей.

- Организация предоставила отчетность 4-ФСС за 1 квартал 2018 года только 19 мая. Сумма взносов, указанных в расчета, равна 3 000 рублей. Сколько придется заплатить? (3 000*0,05) (3 000*0,05) = 300 рублей. Так как эта сумма меньше 1 000 рублей, то штраф составит 1 000 рублей.

Дополнительно штраф могут наложить на ответственное лицо в соответствии с КоАП РФ в размере 300 – 500 рублей. Эта разновидность ответственности касается только юридических лиц, на ИП она не распространяется.

Если организация подала отчет на бумаге, а ССЧ за прошлый год была выше 25 человек, то дополнительно придется заплатить штраф в размере 200 рублей за неверную форму отчетности.

Порядок заполнения

Приложение №2 приказа ФСС № 381 от 26 сентября 2021 года включает в себя порядок правильного заполнения расчета 4-ФСС. С наиболее важными особенностями и образцом документа вы можете ознакомиться в статье №2.

Расскажем о некоторых моментах порядка заполнения формы 4-ФСС:

- Расчет должен быть заполнен чернилами черного или синего цвета (п. 1 Порядка). Если расчет на бумаге вы заполняете от руки, то нужно использовать шариковую или перьевую ручку.

- Расчет заполняется печатными буквами (п. 1 Порядка).

- Ошибки в декларации нельзя исправлять при помощи корректирующего или иного аналогичного средства (п. 2 Порядка). Для исправления ошибки нужно перечеркнуть неверное значение, написать правильное значение. Исправление необходимо заверить подписью работодателя или его представителя. И если у работодателя есть печать, исправление нужно заверить печатью.

- При отсутствии какого-либо показателя в соответствующем поле ставится прочерк (п. 2 Порядка).

- При подаче первичного расчета в поле «Номер корректировки» титульного листа ставится «000» (п. 5.3 Порядка). При подаче первой уточненки укажите «001», при подаче второй – «002» и т.д.

- При подаче текущего расчета в поле «Отчетный период (код)» работодатель должен заполнить только первые две ячейки этого поля (п. 5.4 Порядка):

| Период, за который представляется 4-ФСС | Код периода |

| За I квартал | 03 |

| За полугодие | 06 |

| За 9 месяцев | 09 |

| За год | 12 |

Если же работодатель обращается за выделением необходимых средств на выплату страхового обеспечения, то в поле «Отчетный период (код)» заполняются только последние две ячейки. Код при этом зависит от количества обращений: «01», «02» и т.д.

7. Если расчет заполняет организация, то в первых двух ячейках поля «ИНН» она должна поставить «00» (п. 5.8 Порядка).

Более подробно ознакомиться с правилами заполнения 4-ФСС вы можете в вышеупомянутом Порядке.

Нюансы заполнения 4-ФСС: титульный лист

Продолжим разговор о 4-ФСС с помощью одного из рассмотренных ранее примеров.

ООО «Тореадор» готовится сдавать отчетность в ФСС за 2 квартал. Для этого компания:

- Использует бланк отчета из приказа ФСС РФ от 26.09.2016 № 381 (ред. от 07.06.2017).

- Все поля с отсутствующей информацией прочеркивает.

- Состав отчета определяет по следующему алгоритму: в минимально допустимый отчетный комплект входит титульный лист, таблицы 1, 2 и 5, а таблицы 1.1, 3 и 4 заполняются и представляются только при наличии показателей. Поскольку такие показатели у ООО «Торнадо» отсутствуют, за полугодие 2021 года оно будет заполнять 4-ФСС в минимально допустимом объеме.

- По итогам полугодия в поле «Отчетный период (код)» проставит «06».

- В поле «Среднесписочная численность работников» укажет значение, исчисленное по специальной методике, применяемой при заполнении статотчетности (приказ Росстата от 22.11.2017 № 772).

Методика расчета показателя для заполнения поля ««Среднесписочная численность работников» (Чср) заключается в следующем:

- Для определения Чср в ООО «Торнадо» собрали сведения за январь-июнь:

| Период | Число работников* | Человеко-дни | Чср за месяц | |

| Январь | С 01.01.2018 по 15.01.2018 | 98 | 3038 | 98 |

| С 16.01.2018 по 31.01.2018 | 98 | |||

| Февраль | С 01.02.2018 по 15.02.2018 | 98 | 2744 | 98 |

| С 16.02.2018 по 28.02.2018 | 98 | |||

| Март | С 01.03.2018 по 15.03.2018 | 98 | 3038 | 98 |

| С 16.03.2018 по 31.03.2018 | 98 | |||

| Апрель | С 01.04.2018 по 15.04.2018 | 98 | 2775 | 93 |

| С 16.04.2018 по 30.04.2018 | 87 | |||

| Май | С 01.05.2018 по 15.05.2018 | 98 | 3038 | 98 |

| С 16.05.2018 по 31.05.2018 | 98 | |||

| Июнь | С 01.06.2018 по 15.06.2018 | 95 | 2850 | 95 |

| С 16.06.2018 по 30.06.2018 | 95 | |||

*Различное количество работников в разные периоды обусловлено их отсутствием на рабочих местах по разным причинам (например, по причине ухода в неоплачиваемые отпуска)

- С учетом того, что в ООО «Торнадо» в отчетном полугодии отсутствовали сотрудники, работающие на неполной ставке, Чср за полугодие составит:

Чср = (98 + 98 + 98 + 93 + 98 + 95) / 6 = 97 чел.

Поля титульного листа, посвященные численности работающих инвалидов и работников, занятых на вредных и опасных работах, прочеркиваются. В ООО «Торнадо» таких работников нет.

Правовые основания для заполнения формы 4-ФСС

Обязанность сдавать форму 4-ФСС установлена п. 1 ст. 24 закона от 24.07.98 № 125-ФЗ «Об обязательном социальном страховании…». Предоставлять отчет должны все юридические и физические лица, пользующиеся услугами застрахованных лиц, т.е. наемных работников, которые подлежат социальному страхованию.

К застрахованным лицам относятся (п. 1 ст. 5 закона № 125-ФЗ):

- Работники, с которыми заключен трудовой договор.

- Физические лица, привлекаемые к труду в рамках исполнения наказания, назначенного судом.

- Физические лица, с которыми заключены гражданско-правовые (авторские) договора. В последнем случае исполнитель является застрахованным лицом, если это предусмотрено условиями договора.

Форма отчета 4-ФСС за 9 месяцев 2021 года и порядок ее заполнения утверждены приказом ФСС РФ от 26.09.2016 № 381. Последние актуальные на сегодня изменения были внесены приказом ФСС РФ от 07.06.2017 № 275.

Актуальный бланк отчета 4-ФСС за 3 квартал 2021 года можно бесплатно скачать здесь.

Заполняем таблицы 1, 2 и 5 Расчета

Чтобы заполнить таблицу 1 расчета 4-ФСС, необходимо разобраться с тем, что является базой для начисления взносов на травматизм. В этом нам поможет закон № 125-ФЗ (п. 1 ст. 20.1): объектом обложения взносами являются выплаты и вознаграждения в пользу физлиц:

- по трудовым договорам;

- по договорам ГПХ, предметом которых является выполнение работ (оказание услуг);

- по договорам авторского заказа.

Выплаты в рамках договоров ГПХ и авторского заказа включаются в базу, если в тексте договора прописана обязанность заказчика по уплате страховых взносов.

Для определения базы для начислений взносов (БНВ) необходимо все выплаты разделить на 2 части:

- «ОВС» — выплаты, облагаемые взносами «на травматизм» (ст. 20.1 закона № 125-ФЗ).

- «НВС» — необлагаемые взносами суммы (ст. 20.2 закона № 125-ФЗ).

Для исчисления БНВ применяется простейшее математическое действие вычитания:

БНВ = ОВС – НВС

В таблице 1 формы 4-ФСС девять строк, которые заполняются следующими данными:

| Строка таблицы 1 | Что отражает |

| 1 | ОВС |

| 2 | НВС |

| 3 | БНВ |

| 4 | БНВ по выплатам инвалидам (в том числе из строки 3) |

| 5 | Данные для заполнения строк (размер страхового тарифа, скидки или надбавки к нему, дата установления тарифа) берутся из уведомления, полученного из ФСС |

| 6 | |

| 7 | |

| 8 | |

| 9 |

Продолжим пример по ООО «Торнадо». Учитывая, что НВС = 0 (необлагаемые взносами выплаты в первые 6 месяцев года отсутствовали), у нас ОВС = БНВ. Установленный Соцстрахом тариф взносов равен 0,2% (данные указаны в таблице):

| ОВС | Сумма, руб. | Взносы, руб. |

| Облагаемые взносами суммы (всего за полугодие) | 18 946 477,88 | 37 892,96 |

| в т. ч. за последние 3 месяца отчетного периода | 9 371 718,38 | 18 743,44 |

| за апрель | 2 965 090,44 | 5 930,18 |

| за май | 3 016 213,07 | 6 032,43 |

| за июнь | 3 390 414,87 | 6 780,83 |

Перед заполнением таблицы 2 специалисты ООО «Торнадо» сверили взаиморасчеты с ФСС и собрали информацию по банковским выпискам о страховых платежах с разбивкой по каждому месяцу второго квартала.

Для таблицы 5 Расчета сведения о проведенной спецоценке и медосмотрах на начало года предоставили работники отдела кадров компании.

Как эти данные ООО «Торнадо» отразит в 4-ФСС, смотрите в образце ниже:

4-ФСС: сроки представления

| Период, за который представляется 4-ФСС | Крайний срок представления |

| За I квартал | Не позднее 20 апреля отчетного года |

| За полугодие | Не позднее 20 июля отчетного года |

| За 9 месяцев | Не позднее 20 октября отчетного года |

| За год | Не позднее 20 января года, следующего за отчетным |

При нарушении срока подачи расчета работодателю будет начислен штраф (п.1 ст. 26.30 Закона № 125-ФЗ).

Рассчитать сумму штрафа за просрочку сдачи 4-ФСС вам поможет наш Калькулятор.

Как представить 4-ФСС и что делать, если отчет не примут

С отчетными сроками 4-ФСС нам поможет разобраться следующий пример:

По данным предыдущего расчетного периода численность физлиц, в пользу которых начислялись и уплачивались взносы на травматизм, составила:

- в ООО «Медвежий угол» — 15 чел.;

- в ООО «Торнадо» — 98 чел.;

- у ИП Трухнина М.В. — 7 чел.

Все страхователи планируют отчитаться за 2 квартал 2021 года в Соцстрах в электронной форме. По п. 1 ст. 24 закона № 125-ФЗ отправить такой отчет необходимо не позднее 25.07.2018.

Однако у ООО «Медвежий угол» и ИП Трухнина М.В. есть выбор: они могут отчитаться не только в электронном виде, но и на бумаге (поскольку численность указанных страхователей не превышает 25 человек).

Если будет оформлен бумажный 4-ФСС, нужно ориентироваться на другую допустимую крайнюю отчетную дату — 20.07.2018. Не позже этой даты отчет должен быть принят специалистами ФСС, иначе страхователям не избежать штрафов.

Отодвигать момент сдачи 4-ФСС ближе к крайним отчетным датам опасно. Если в расчете обнаружатся ошибки, он будет считаться несданным.

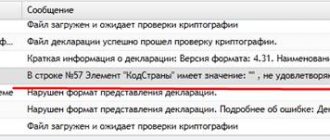

Среди самых распространенных ошибок, выявляемых при сдаче электронных 4-ФСС, можно назвать:

- невозможность расшифровки файла отчета или проверки ЭЦП (код ошибки (КО) «10» или «11»);

- неправильный формат регистрационного номера страхователя или кода подразделения ФСС в сертификате (КО «15» или «16»);

- некорректные название или формат файла (КО «505» или «508»);

- файл имеет нулевой размер (КО «518»).

Эти и другие недочеты в 4-ФСС необходимо исправить, что может занять определенное время. Например, когда необходимо перевыпустить сертификат или устранить его ошибку. Заблаговременная сдача 4-ФСС позволит спокойно исправить выявленные ошибки и вовремя отчитаться перед Соцстрахом.

Как изменилась форма отчета в ФСС в 2021 году

В целом форма осталась прежней, но существенным моментом является то, что изменения затронули титульный лист отчета и таблицу 2. Титульный лист теперь содержит дополнительное поле, которое заполняется бюджетными организациями. В этом поле указывается источник финансирования организации, для чего используются цифры от 1 до 4. Рядом с полем содержится подсказка относительно того, какая цифра должна ставиться:

- при федеральном финансировании — 1,

- при региональном финансировании — 2,

- при муниципальном финансировании — 3,

- при смешанном финансировании — 4.

Если ваша организация не получает финансирование из бюджета, а является коммерческой, вам нужно просто игнорировать новое поле на титульном листе.

Что касается таблицы 2, то здесь сразу два нововведения. Новые строки 1.1 и 14.1 заполняются компаниями, которые подвергались реорганизации во втором квартале 2021 года или в этот же период произошло снятие с учета их обособленного подразделения.

В этих строках указывается информация относительно остатка задолженности или долга ФСС. Если вас это не касается, нужно поставить в двух новых строках прочерки.

Самое главное: выводы

Расчет 4 – ФСС должны подавать все организации и физлица, которые выплачивают физическим лицам доход. Этот расчет нужно сдать в территориальный орган ФСС РФ не позднее 25-го июля 2021 года (если подаете в электронном виде) и 20-го июля(если в бумажном виде).

В расчете нужно обязательно заполнить титульный лист и таблицы 1, 2, 5. Также нужно заполнить (п. 2 Порядка заполнения расчета 4 – ФСС):

- таблицу 1.1 – если вы временно направляли своих работников в другую организацию или к ИП по договору о предоставлении персонала;

- таблицу 3 – если вы выплачивали физлицам страховое обеспечение, например пособие по временной нетрудоспособности в связи с несчастным случаем на производстве;

- таблицу 4 – если у вас в отчетном периоде были несчастные случаи на производстве.

Читать также

06.01.2018

Структура отчета 4-ФСС за 2 квартал 2021

Бланк 4-ФСС за 2 квартал 2021 представляет собой форму, состоящую из титульного листа и 6-ти таблиц:

- 1 – расчет базы для отчислений;

- 1.1 – информация для расчета отчислений по сотрудникам, временно работающим у других работодателей;

- 2 – расчеты по страхованию от несчастных случаев на производстве;

- 3 – затраты на соцстрахование;

- 4 – численность лиц, получивших производственные травмы;

- 5 – сведения об итогах оценки условий труда (СОУТ) и медосмотрах персонала (ПМО) на начало отчетного года.

Обязательными к заполнению (даже в нулевом варианте) являются таблицы 1, 2 и 5. В первых двух рассчитывается база и сумма начисленных и уплаченных взносов (либо проставляются нули), таблица 5 заполняется в 1-м квартале, затем на протяжении года сведения переносятся, не изменяясь. Информация по СОУТ отражается по состоянию на начало отчетного года, как и данные по ПМО. Остальные таблицы оформляются при необходимости или исходя из специфики предприятия.