Счет 71 в бухгалтерском учете: для чего применяется

На предприятии приказом руководителя вводится перечень подотчетных лиц, которым на установленные цели могут выдаваться деньги. Так как обязательно после того, как будут осуществлены мероприятия, на которые работникам выделялись деньги, требуется представление в бухгалтерию отчета с приложением к нему подтверждающих расход документов, то эти лица являются подотчетными.

Действующие правила расчетов с подотчетниками регулируются порядком ведения кассовых операций. Помимо сотрудников компании подотчетными лицами могут выступать и привлекаемые по договорам подряда граждане.

План счетов бухгалтерского учета предусматривает, что для учета расчетов с подотчетными лицами нужно использовать счет 71.

На нем отражается информация о возникновении задолженности работника перед организацией по выданным ему суммам, а также погашение ее путем представления расходов по авансовому отчету.

Здесь же отражается и задолженность компании перед подотчетным лицом, если он произвел расходование собственных средств в производственных целей. По приказу руководителя она возмещается в утвержденной размере при принятии авансового отчета.

Важно! Учитывать на этом счете займы, выданные работникам, нельзя. Для этого применяется отдельный счет 73. Многие субъекты бизнеса под выдачу подотчетных сумм пытаются замаскировать предоставленные работникам на короткие сроки займы. Однако, это является нарушением законодательства.

Подотчетные суммы должны выдаваться только на установленные в приказе цели и за них сотрудник должен отчитаться в определенные сроки или вернуть деньги. ИФНС при проверках могут выявить данные случаи и доначислить налоги и штрафы.

Для учета расчетов с подотчетными лицами нужно использовать журнал ордер №7, в котором отражаются в течение месяца все производимые подотчетным лицом расходы, выдача в подотчет сумм и т.д.

Кредиторская задолженность и ее отражение

Если дебетовое сальдо является недоимкой персонала, то кредитовое – это задолженность самого предприятия. Если оценивать кредиторскую задолженность с позиций бухгалтерского учета, то это финансовая оценка долга организации перед другими лицами. Учет ведется на счете 60 «Расчеты с поставщиками».

Подобный вид задолженности необходимо отражать на активно-пассивных счетах учета расчетов. Долговые обязательства вносятся на пассивные счета учета. При фиксировании кредиторской задолженности следует руководствоваться следующими правилами:

- Не следует допускать зачет между статьями активов и пассивов.

- В бухгалтерском балансе такой вид задолженности всегда представлен, как краткосрочный и отражается в разделе IV.

- Если задолженность имеется в иностранной валюте, то при составлении баланса, она должна быть переведена на российские рубли по курсу, который был установлен на отчетную дату.

- Если организацией была получена хотя бы часть оплаты, то задолженность фиксируется в балансе в оценке за вычетом суммы НДС, которая уже была уплачена или только подлежит уплате.

- Если задолженность образовалась по займам и кредитам, то ее отражают с учетом набегающих к концу отчетного периода процентов.

Движения средство должны отражаться в бухучете

Характеристика счета

Синтетический учет расчетов с лицами, которым выданы подотчетные суммы, организуется на счете 71. Чтобы ответить какой это счет – активный или пассивный, нужно помнить что его сальдо может располагаться как по дебету счета так и по кредиту. Таким образом счет 71 – это активно-пассивный счет, имеющий двойное сальдо.

Остаток на начало периода по дебету счета отражает задолженность подотчетных лиц компании по выданным им на установленные цели деньги. Остаток по кредиту счета фиксирует задолженность компании работнику по осуществленным им за счет собственных средств расходов в интересах организации.

По дебету счета 71 отражается выдача в подотчет денег на установленные предприятием цели или возмещение работнику утвержденных руководством расходов, которые ранее были произведены за его счет.

По кредиту счета отражаются утвержденные расходы подотчетного лица, которые приняты руководством, а также возврат неизрасходованных средств в кассу или удержание их из зарплаты подотчетного лица, если им представлено заявление о данном способе погашение возникшей задолженности.

Для определения конечного сальдо необходимо использовать следующий алгоритм:

- Если начальное сальдо по счету 71 находится в дебете, то к нему нужно прибавить дебетовый оборот по счет и вычесть суммы за выбранный период по кредиту. Если получится положительное значение, то сальдо на конец будет дебетовое. В противном случае он отражается по кредиту счета.

- Если начальное сальдо по счету 71 располагается в кредите счета, то к нему следует прибавить оборот по кредиту счета и вычесть общую сумму движения по дебету счета за рассматриваемый период. В случае если итоговое значение будет больше нуля, то его нужно отражать по кредиту счета. Отрицательная сумма подлежит отражению по дебету счета.

Вам будет интересно:

План счетов бухгалтерского учета на 2021 год с пояснениями и проводками

Дебиторская задолженность лиц

Все денежные суммы, которыми оперирует предприятие, необходимо учитывать в бухучете. Каждая строка баланса должна быть заполнена бухгалтером. Если этого не сделать, то проверяющие органы могут посчитать суммы, предоставленные подотчетному лицу, как доход организации или же целевой заем. А раз это прибыль, то с нее должен быть уплачен налог, но так как по вполне понятным причинам этого не сделано, то сотрудники налоговых органов вправе наложить штрафные санкции на организацию.

Когда в отчетности образовался дебиторский долг, то для его отражения создается отдельный документ. Если какая-то часть средств осталась неизрасходованной, то она должна быть возвращена в кассу предприятия. В случаях, когда этого по какой-то причине не происходит, вся сумма вычитается из заработной платы подотчетного лица.

Каким бы способом деньги не были возвращены в кассу, они должны найти свое отражение в балансе предприятия специальной записью, исходя из норм действующего законодательства.

Дебиторская задолженность в бухгалтерском учете отражается в разделе активов предприятия. Несмотря на то, что эта часть имущества находится в других руках, но по закону является собственностью организации. Когда составляется отчет, дебиторскую задолженность положено компоновать по срокам ее образования. Проводка ее ведется на счете 62 «Расчеты с покупателями».

Далее следует выяснить, как отражать в бухгалтерском балансе задолженность по подотчетным суммам экспедитора: в актив или в пассив. Здесь следует понимать, что актив – это финансы и имущество, которые должны организации, а пассив – это то, что должна организация. Например, деньги на оплату отпуска – это пассив. А задолженность экспедитора по подотчетным суммам – это актив.

Невозвращенная часть выданных подотчетному лицу денег может быть вычтена из его зарплаты

Корреспонденция

Счет 71 может участвовать в проводках со многими счетами.

По дебету счета 71 он может корреспондировать в кредит счетов:

- Счет 50 — при выдаче из кассы подотчетных сумм;

- Счет 51 — при перечислении подотчетных сумм с расчетного счета на карту;

- Счет 52 — при выдаче подотчетных сумм в валюте (например, при загранкомандировке);

- Счет 55 — при выдаче подотчет со спецсчетов;

- Счет 76 — при выдаче денег подотчет по банковскому реестру;

- Счет 79 — при выдаче подотчет за счет средств филиала, обособленного подразделения;

- Счет 91 — при списании курсовых разниц, если выдача средств была произведена в валюте.

По кредиту счета он может вступать в проводки с дебетом следующих счетов:

- Счет 07 — при оприходовании оборудования для дальнейшего монтажа, купленного через подотчетные суммы;

- Счет 08 — при отражении затрат (командировок, прочих затрат), связанных с приобретением объектов внеоборотных активов;

- Счет 10 — при приобретении материалов при помощи подотчетных сумм;

- Счет 11 — при приобретении животных для откорма при помощи подотчетных сумм;

- Счет 15 — при приобретении материалов, если в учетной политике закреплено ведение учета при помощи счета 15;

- Счет 20 — при списании подотчетных сумм на основное производство;

- Счет 23 – при списании подотчетных сумм на вспомогательное производство;

- Счет 25 – при списании подотчетных сумм на общепроизводственные расходы;

- Счет 26 – при списании подотчетных сумм на административные расходы;

- Счет 28 – при списании подотчетных сумм на исправление ранее допущенного брака;

- Счет 29 – при списании подотчетных сумм на затраты обслуживающих и подсобных хозяйств;

- Счет 41 — при отражении приобретения товаров через подотчет;

- Счет 44 – при списании подотчетных сумм на затраты на продажу продукции;

- Счет 45 – при списании подотчетных сумм на приобретение товаров, которые еще не поступили в организацию;

- Счет 50 — при возврате неиспользованных подотчетных сумм в кассу;

- Счет 51 – при возврате неиспользованных подотчетных сумм на расчетный счет;

- Счет 52 – при возврате неиспользованных подотчетных сумм на валютный счет;

- Счет 55 – при возврате неиспользованных подотчетных сумм на спецсчет в банке;

- Счет 70 — при удержании невозвращенных подотчетных сумм из зарплаты (однократное удержание);

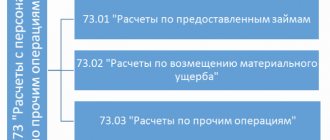

- Счет 73 – при удержании невозвращенных подотчетных сумм из зарплаты (многократное удержание);

- Счет 76 — при закрытии задолженности перед поставщиком по уже ранее списанной работе, услуге;

- Счет 79 — при передаче задолженности между филиалами и головными организациями;

- Счет 91 — при отражении недостачи в приобретенных материалах в пределах естественной убыли, при отражении курсовых разниц при выдаче подотчет в валюте;

- Счет 94 — при отражении недостачи, если расходование подотчетной суммы не подтверждено документами и она не возвращена в кассу;

- Счет 97 — при отражении подотчетных затрат, которые будут списаны в будущих периодах;

- Счет 99 — при списании подотчетных средств на ликвидацию чрезвычайных ситуаций, стихийных бедствий.

Проводки и учет невозвращенных подотчетных сумм

Не возращенные вовремя подотчетным лицом суммы показываются по кредиту 71 счета в корреспонденции с 94 счетом «Недостачи и потери от порчи ценностей»:

Дт 94 Кт 71 — списание невозвращенных подотчетником сумм на недостачи.

После чего, в зависимости от обстоятельств, такие суммы могут отражаться в составе:

- удержаний из заработной платы работника — Дт 70 Дт 94;

- прочих расчетов с сотрудниками — Дт 73 Дт 94.

Удержать из заработной платы сотрудника неизрасходованную сумму подотчета можно только в течение одного месяца после даты, до которой должен быть возвращен аванс (ст. 137 ТК РФ). Удержание делается на основании письменного распоряжения руководителя с согласия работника.

Во всех остальных случаях эта сумма относится на прочие расходы с сотрудником.

ОБРАТИТЕ ВНИМАНИЕ! Согласно ст. 138 ТК РФ сумма вычета не может превышать 20% от выплаченной сотруднику заработной платы.

Порядок выдачи денег в подотчет

Выдача средств подотчет работнику может быть осуществлена несколькими путями.

Вам будет интересно:

Счет 03 в бухгалтерском учете «Доходные вложения в материальные ценности», что учитывается, корреспонденция счетов, проводки

Самым простым и распространенным способом является выдача денег из кассы. При этом кассир в момент выдачи оформляет операцию расходным кассовым ордером.

До середины 2021 года при выдаче денег подотчет в обязательном порядке работник должен быть оформить заявление о выдаче суммы. Это должен был делать любой сотрудник организации, включая директора. Заявления разрешено было не оформлять при возмещении излишнего подотчета и выдаче суточных на командировку.

С 2021 года в данную процедуру были внесены изменения. Компания может продолжать использовать заявления, либо оформить приказ руководителя, в котором будет указаны Ф.И.О. подотчетников, суммы и сроки отчета по полученным средствам.

Внимание! При отсутствии заявления или приказа, либо некорректном их составлении, на компанию и ответственных лиц могут налагаться штрафы до 50 тысяч рублей.

Заявление для директора должно отличаться от бланков простых работников — в нем он не просит выдать ему подотчет, а дает распоряжение выполнить данное действие.

Последние поправки к порядку кассовых операций разрешают выдавать подотчет новую сумму, если работник по старой еще не отчитался. Ранее такой шаг был запрещен.

Помимо наличных средств, выдавать подотчет можно также путем перечисления с расчетного счета на карточку работника. Для такого шага он оформляет заявление, и включает в него банковские реквизиты для выполнения платежа.

В случае, если заявление оформлено не будет, то налоговый орган при проверке решит, что было выполнено перечисление доходы (зарплаты), и доначислит на сумму налог НДФЛ. Также в платежном поручении нужно указывать, что производится именно выдача подотчет.

Если выдача произведена на карту, то в качестве подтверждающего документа работник может приложить чек из терминала, банкомата, банковскую выписку и аналогичные бланки. В случае, если работник находится в командировке и ему перечисляется дополнительная сумма суточных, то оформлять еще одно заявление не нужно. Но отчитаться по всем суммам нужно будет одновременно.

Внимание! В случае, если работником подотчетная сумма была потрачена не полностью, то после оформления авансового отчета он должен вернуть неиспользованный остаток назад в кассу

Калькулятор это актив или пассив

Резервы на предприятии Резерв по сомнительным долгам относится к пассивам предприятия Теперь определимся с нюансами, резерв по сомнительным долгам – актив или пассив при ведении бухгалтерского учета. В этой ситуации уместно учитывать базовые термины. Отметим, финансовые средства компании относятся к собственной части пассивов фирмы.

Соответственно, материальные и денежные фонды, образованные для стабилизации ликвидности предприятия бухгалтеры отражают в пассивной части баланса. Формирование резерва по сомнительным долгам определяется особенными нюансами. Эта сумма по законодательству составляет максимум 10% выручки организации. По указанной причине конкретные цифры здесь вычисляются по факту определения прибыли в налоговом или отчетном периоде. Причем здесь в бухгалтерии эту позицию отражают кредитным счетом 63 с корреспонденцией по сч. 91.02 «Прочие расходы».

Помогите распределить хоз. операции по счетам Дебита и Кредита. Я начало уже сделал а дальше не получается. Могу только по РСБУ, а ваш рабочий план не знаю. Отражение в учете расходов по оплате коммунальных услуг в период проведения работ по достройке объекта.Денежные средства выдаются подотчетным лицам в суммах и на сроки, определенные руководителем учреждения. А откуда родом ваще такие счета?))) Здесь Россия. Украинский план счетов никто не знает. Помогите пожалуйста разобраться в журнале хозяйственных операций 1. Как вы считали НДС по поступившим ОС?НДС должен быть равен 126000 х 18% = 22680, при условии, что цифра 18000 не дана в вашем условии задачи.Остальные ошибки вам разъяснила Дина.

На какие расходы можно выдавать деньги

Законодательная база содержит указания, на какие цели можно выдавать подотчетные суммы, к ним относятся:

- Оплата служебных командировок и аналогичных поездок;

- Оплата за услуги или работы;

- Покупка материалов и товаров;

- Совершение представительских расходов;

- Другие аналогичные расходы.

Организация может закрепить направления, на которые подотчетные лица имеют право тратить выданные им суммы при помощи издания Положения о подотчете.

Важно! Закон запрещает выдавать средства подотчет для приобретения объектов основных средств. Также подотчетными суммами нельзя совершать единовременные сделки с организациями и предпринимателями, размер которых превышает 100 тысяч рублей.

Пример заполнения оборотно-сальдовой ведомости

У подотчетника Симонова С. на 01.04.2018 есть перерасход по одной сумме, полученной под отчет, в размере 1000 руб. и задолженность по второй в размере 5000 руб. Срок отчета по ней еще не наступил. Суммы отражаются на начальных остатках.

Во втором квартале Симонов С. получил из кассы 1000 руб. (дебетовый оборот) и составил авансовый отчет на вторую сумму в размере 4500 руб. (кредитовый оборот).

После этого другой подотчетник Васильев А. получил сумму на хознужды — 2800 руб. (дебетовый оборот).

Теперь конечное сальдо в ведомости примет вид:

Симонов С. — конечное дебетовое сальдо: 500 руб.

Васильев А. — конечное дебетовое сальдо: 2800 руб.

Учет расчетов с подотчетниками компания ведет с использованием субсчета 71.01 «Расчеты с подотчетниками в рублях».

ОБРАТИТЕ ВНИМАНИЕ! Получить под отчет новую денежную сумму работник может до полного расчета по предыдущей.

Типовые бухгалтерские проводки

Рассмотрим, как в типовых ситуациях составляются бухгалтерские проводки по подотчету для чайников.

Приобретение материалов через подотчет

| Дебет | Кредит | Название ситуации |

| 71 | 50/1 | Выданы деньги подотчет из кассы |

| 71 | Приобретены материалы на подотчетные суммы | |

| 19 | 71 | Принят к учету НДС по приобретенным материалам |

| 10 | Приобретенные материалы отпущены в производство | |

| 50/1 | 71 | Лицо сдало в кассу неизрасходованный остаток подотчетной суммы |

| 71 | 50/1 | Подотчетному лицу выдан из кассы перерасход по подотчетным суммам |

Командировочные расходы

| Дебет | Кредит | Название ситуации |

| 71 | 50/1 | Выданы деньги подотчет из кассы на командировку |

| 20 | 71 | Списаны расходы по приобретению проездных билетов |

| 19 | 71 | Принят к учету НДС по приобретенным билетам |

| 44 | 71 | Списаны затраты на гостиницу и суточные выплаты |

| 19 | 71 | Принят к учету НДС за проживание в гостинице |

| 50/1 | 71 | Подотчетное лицо вернуло остаток средств в кассу |

Как списывают долг

Механизм списания каждой задолженности очень специфичен. Все имеющиеся случаи могут кардинально отличаться друг от друга. Чтобы списать остатки подотчетных сумм, следует проделать следующие манипуляции:

- Установить срок начала исковой давности. Если лицо обязано было вернуть деньги и отчитаться 7 июля 2015 г., то такой датой считается 8 июля.

- Затем отсчитать три года от этой даты. В данном случае это 8 июля 2021 г.

- После чего денежная сумма признается безнадежной к взысканию, и списывается в бухучете за счет резерва по сомнительным долгам.

Следует учитывать, что списание не является аннулированием. В течение пяти лет задолженность следует отражать за балансом на счете 007.

Отражение дебиторской и кредиторской задолженностей даже для опытного бухгалтера, подчас представляет проблему. Все деньги, оказавшиеся в обороте организации, должны быть зафиксированы при составлении бухучета. Поэтому нужно следить за периодически меняющимися правилами ведения отчетности.

О расчетах с подотчетными лицами можно узнать из видео:

Внимание! В связи с последними изменениями в законодательстве, юридическая информация в данной статьей могла устареть!

Наш юрист может бесплатно Вас проконсультировать — напишите вопрос в форме ниже:

Бесплатная консультация с юристом Заказать обратный звонок Все ещё остались вопросы? Позвоните по номеру и наш юрист БЕСПЛАТНО ответит на все Ваши вопросы

Определение

Счет 71 является одним из наиболее широко используемых

в осуществлении бухгалтерской записи операций. Котировки счета 71, который называется «Расчеты с подотчетными лицами» или «Исчисление подотчетных сумм», применяют для того, чтобы отразить данные по средствам, которые выданы из кассы и получены работником хозяйствующего субъекта.

Задачи выдачи денег в подотчет сотруднику следующие

:

- осуществление хозяйственно-операционных мероприятий;

- проведение мелкооптовых покупок товаров;

- обеспечение командировочных и представительских расходов.

В большинстве случаев необходимость выдачи финансовых средств возникает при выполнении сотрудником поставленных руководством задач, для осуществления непосредственной деятельности организации.

Особенность сути счета 71 состоит в том, что выданная сумма не переходит в собственность подотчетного лица, имеют строго целевое назначение.

То есть работник предприятия имеет право тратить деньги только на цели, которые поставил руководитель, а также если они являются производственной необходимостью. Если возникает остаток полученной в подотчет суммы, его возвращают в кассу

.

Важным моментом является соблюдение кассовой дисциплины

относительно операционной наличности. После полного выполнения сотрудником поставленной задачи, необходимо предоставить полный отчет по поводу расхода полученных средств в течение

трех рабочих дней

.

В противном случае, если по каким-либо причинам нарушены или отчет вообще не предоставлен, подобные суммы расцениваются современный Налоговым кодексом РФ в качестве дохода физического лица

и подлежат налогообложению в совокупности с другими доходами работника в соответствии со ст. 137 ТК РФ . Удержание не использованных и не возвращенных средств производится на основании ст. 138 ТК РФ после подачи им письменного заявления и в пределах

до 20% заработной платы

.

Современная нормативная база России не регламентирует срок выдачи подотчетных средств, эти моменты оговариваются внутренними документами организации. В качестве подотчетных сумм деньги могут быть выданы исключительно сотрудникам предприятия.

Оборотно-сальдовая ведомость

В заполнении по учету авансовой отчетности есть также определенные особенности

. Она может иметь сальдо по дебетовой стороне, когда учетной политикой на предприятии проводится выдача авансов на предусмотренные законодательством расходы. Кредитовый остаток практикуется при итоговых расчетах с «подочетниками» по схеме:

расход – авансовый отчет – выдача денег

.

В связи с особенностями ведения операций, обычно авансовыми отчетами занимается опытный бухгалтер или руководитель финансовой службы.

Формирование ОСВ в 1С представлено ниже.