Сроки перечисления НДФЛ

Отвечая на запрос налогового агента, составители Письма указали, что по строке 120 разд. 2 “Срок перечисления налога” следует указывать дату в соответствии с положениями п. 6 ст. 226 и п. 9 ст. 226.1 НК РФ, не позднее которой должна быть перечислена сумма НДФЛ. Вот уж, как говорится, “краткость – сестра таланта”. Но русский писатель, написавший эту фразу, обращал внимание брата, которому была адресована эта рекомендация, на то, что это правило должно использовать для аргументации содержания там, где есть вольнодумие (при написании пьесы, например). А в трактовке НК РФ никакого вольнодумия быть не должно. Смысл ответа заключается в его содержании. И для того, чтобы быть понятыми, хотелось бы, чтобы составляющие ответы чиновники были бы многословнее.

Ну а поскольку конкретики в ответе нет, обратимся сами к указанным нормам Кодекса.

Как следует из п. 6 ст. 226 НК РФ, налоговые агенты обязаны перечислять суммы исчисленного и удержанного НДФЛ не позднее дня, следующего за днем выплаты налогоплательщику дохода.

Для многих налогоплательщиков основным видом дохода является оплата труда. Датой фактического получения налогоплательщиком дохода в виде оплаты труда согласно п. 2 ст. 223 НК РФ признается последний день месяца, за который ему был начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (контрактом).

В соответствии с п. 4 ст. 226 НК РФ налоговый агент обязан удержать начисленную сумму НДФЛ непосредственно из доходов налогоплательщика при их фактической выплате с учетом особенностей, установленных п. 4 ст. 226 Кодекса.

Таким образом, налоговый агент обязан перечислить НДФЛ в бюджет не позднее дня, следующего за днем выплаты налогоплательщику дохода. Этот день и следует отразить по строке 120 разд. 2 в качестве срока перечисления налога. При выплате заработной платы за первую половину месяца (аванса) НДФЛ удерживать не нужно. Налоговый агент исчисляет сумму НДФЛ нарастающим итогом с начала налогового периода по итогам каждого месяца применительно ко всем доходам, в отношении которых применяется налоговая ставка 13% (п. 1 ст. 224 НК РФ). При этом производится зачет удержанной в предыдущие месяцы текущего налогового периода суммы налога. А до истечения месяца доход в виде оплаты труда не может считаться полученным налогоплательщиком. Стало быть, до окончания месяца НДФЛ не может быть исчислен (Письма Минфина России от 10.04.2015 N 03-04-06/20406, ФНС России от 15.01.2016 N БС-4-11/320).

Пример. Условиями коллективного договора предусмотрена выплата заработной платы 3-го и 18-го числа. За первую половину месяца аванс выплачивается 18-го числа, а окончательный расчет за прошедший месяц – 3-го числа следующего месяца. Именно эту дату, 3-е число, следует отразить по строке 120 разд. 2 в качестве срока перечисления налога.

В случае прекращения трудовых отношений до истечения календарного месяца датой фактического получения налогоплательщиком дохода в виде оплаты труда считается последний день работы, за который ему был начислен доход (п. 2 ст. 223 НК РФ). Значит, НДФЛ в этом случае должен быть перечислен не позднее дня, следующего за последним днем работы.

Налоговые инспекции разносят сведения о поступивших суммах налогов и сборов в карточки “Расчеты с бюджетом” (КРСБ) в соответствии с датами и реквизитами, указанными налогоплательщиком в платежном поручении на уплату налогов (сборов). И расхождения в датах, указанных в расчете по форме 6-НДФЛ и в КРСБ налогового агента (КРСБ НА), могут свидетельствовать о нарушении срока уплаты налога. О том, как налоговые инспекторы будут проверять соотношение этих и других сведений между документами и внутри самой формы расчета, расскажем чуть позже.

А пока вернемся к срокам перечисления НДФЛ.

Как видно из предыдущих пояснений, правила о сроках перечисления НДФЛ применяют во взаимосвязи с нормами определения даты фактического получения дохода, установленными ст. 223 НК РФ.

Помимо доходов от трудовой деятельности, о которых было сказано ранее, физические лица могут получать иные виды доходов. Например, это может быть доход в виде материальной выгоды, образующейся от экономии на процентах по заемным средствам (ст. 212 НК РФ). В этом случае датой фактического получения дохода считается последний день каждого месяца в течение срока, на который были предоставлены заемные (кредитные) средства. Значит, срок уплаты НДФЛ по таким доходам должен быть не позднее первого числа месяца, следующего за месяцем получения дохода.

Если доход в виде материальной выгоды получен от приобретения товаров (работ, услуг) в соответствии с гражданско-правовым договором у физических лиц, организаций и индивидуальных предпринимателей, являющихся взаимозависимыми по отношению к налогоплательщику, то датой получения дохода считается дата приобретения товаров (работ, услуг) (пп. 3 п. 1 ст. 223 НК РФ). Не позднее дня, следующего за этой датой, следует определять и срок уплаты НДФЛ.

То же самое можно сказать и о сроке перечисления НДФЛ с материальной выгоды, полученной от приобретения ценных бумаг. Но если приобретенные ценные бумаги оплачены после перехода к налогоплательщику права собственности на них, то дата фактического получения дохода определяется как день совершения соответствующего платежа в оплату стоимости приобретенных ценных бумаг (пп. 3 п. 1 ст. 223 НК РФ).

Что касается командировочных, то датой получения дохода при расчете НДФЛ считается последний день месяца, в котором утвержден авансовый отчет после возвращения работника из командировки (пп. 6 п. 1 ст. 223 НК РФ). Облагаемый НДФЛ доход может возникать при выплате суточных сверх установленных норм (700 руб. за день нахождения в командировке в России и 2500 руб. за день нахождения в загранкомандировке). С компенсаций документально не подтвержденных расходов на проживание в командировке сверх этих же норм должен удерживаться НДФЛ. Доход в этом случае определяется также на последний день месяца, в котором утвержден авансовый отчет. Следующий день будет являться сроком перечисления налога.

С 1 января 2021 г. применительно к суммам оплаты отпуска и суммам пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком) действуют новые правила. Удержанный с этих доходов налог нужно перечислять в бюджет не позднее последнего дня месяца, в котором они выплачены. К примеру, если отпуск оплачен 26 февраля 2021 г., НДФЛ с отпускных должен быть перечислен в бюджет не позднее 29 февраля.

День перечисления НДФЛ может приходиться на выходной или нерабочий праздничный день. В этом случае срок уплаты переносится на ближайший следующий рабочий день (п. 7 ст. 6.1 НК РФ).

Если вернуться к условиям ранее рассмотренного примера, то увидим, что срок выплаты заработной платы (3-е число) за апрель 2016 г. приходится на нерабочий день – 3 мая. В этом случае срок уплаты переносится на 4 мая.

Если в отношении различных видов доходов, имеющих одну дату их фактического получения, имеются различные сроки перечисления налога, то строки 100 – 140 расчета заполняются по каждому сроку перечисления налога отдельно.

Вот такая простенькая форма – с непростыми показателями.

Рекомендации от ФНС по заполнению и проверке 6-НДФЛ

Также рекомендуем учесть разъяснения ФНС России:

- В строке 020 не нужно отражать доходы, которые не облагаются НДФЛ (Письмо ФНС России от 01.08.2016 N БС-4-11/).

- В строке 070 не нужно отражать НДФЛ, который будет удержан только в следующем отчетном периоде. Например, в расчете за I квартал не следует отражать НДФЛ с зарплаты за март, которая выплачена в апреле (Письмо ФНС России от 01.08.2016 N БС-4-11/).

- Доход в виде пособия по временной нетрудоспособности необходимо отражать в расчете за тот период, в котором оно выплачивается (пп. 1 п. 1 ст. 223 НК РФ, Письмо ФНС России от 01.08.2016 N БС-4-11/ ).

- В строках 100, 110, 120 нужно приводить сведения об операциях, по которым срок уплаты налога наступил в периоде, за который подается расчет (Письмо ФНС России от 21.07.2017 N БС-4-11/ ).

- При отражении в строке 100 сведений о зарплате необходимо указывать последний день месяца, за который она начислена (п. 2 ст. 223 НК РФ, Письмо ФНС России от 25.02.2016 N БС-4-11/). Дата перечисления средств значения не имеет.

Читать также

21.06.2017

Камеральная проверка 6-НДФЛ

Основной целью, которую преследуют налоговики при проверке 6-НДФЛ является выявление нарушений. По своему принципу она не отличается от других камеральных проверок. Отличие ее от выездных проверок заключается в том, что инспектор проводит ее непосредственно на своем рабочем месте и выезжает в организацию к налоговому агенту. Порядок проведения камеральной проверки следующий:

- В первую очередь проверке подлежит общая информация, указанная налогоплательщиком, то есть проверяют верно ли указано наименование организации или ИП и реквизиты.

- После этого проверяют правильность заполнения формы. Все показатели заполняются нарастающим итогом.

- Далее проводится сверка контрольных соотношений. Налоговики проверяют, соответствует ли информация, указанная в документе тем сведениям, которыми владеет налоговый орган.

- Затем налоговый инспектор выполняет простые арифметические расчеты и проверяет, не допущены ли бухгалтером при заполнении документа ошибки.

Проверка сведений в разделах 1, 2 формы 6-НДФЛ

Данные расчета должны соответствовать контрольным соотношениям, приведенным в письмах ФНС от 10.03.2016 № БС-4-11/3852, от 20.03.2019 № БС-4-11/4943:

- сначала идет проверка по внутренним показателям;

- затем инспекторы сверяют данные с другими отчетами налогоплательщика.

Также сверяется соответствие показателей с КРСБ (карточкой расчетов с бюджетом). Если найдены ошибки или расхождения – налоговый орган направляет налоговому агенту требование о необходимости пояснений или устранении ошибки путем подачи уточненного расчета.

Подробнее о проверке внутренних и междокументных контрольных соотношений мы рассказывали в наших прошлых публикациях.

Контрольные соотношения

Проводя камеральную проверку 6-НДФЛ, сотрудник налогового органа проверяет правильность начисленных и указанных в документе сумм. Указанные данные он сопоставляет с той информацией, которая имеется у сотрудников федеральной службы исключительно для внутреннего использования. Имеются ввиду следующие показатели:

- Дата, указанная на титульном листе формы – если отчет представлен несвоевременно, то налогоплательщику грозит наказание.

- Значение, указанное в 020 графе (начисленный доход) не должно превышать значения, указанного в 030 графе (налоговые вычеты). Однако равное значение в этих двух графах допускается.

- Значение, указанное в 040 графе (начисленный налог) не должно превышать значение, указанное в 050 графе (фиксированный авансовый платеж). Как и предыдущем контрольном соотношении, равное значение показателей в этих графах допускается.

- Значение, указанное в 040 графе рассчитывается по следующей формуле: 010 х (020 – 030) = 040.

- Значения 040 и 070 граф не должны быть равными, так как НДФЛ не должен начисляться в одном налоговом периоде, а удерживаться в другом.

- Сумма платежей, перечисленная по расчетному счету, должна соответствовать разнице строк 070 и 090.

- Дата оплаты налога не должна быть позднее даты, указанной в 120 строке.

Важно! Если при проверке налоговики не находят в расчете по форме 6-НДФЛ каких-либо ошибок, то камеральную проверку завершают. Но если у налогового инспектора возникают какие-либо вопросы, то он составляет акт по итогам проверки.

Понятие процедуры в 2021

Это проверка, которая проводится сотрудниками инспекции непосредственно на своем рабочем месте, и исключает их выезд в офис подателя отчета 6-НДФЛ. Критерии камеральной проверки утверждены письмом ФНС БС-4-11/3852 и относятся они к контрольным соотношениям данных этой формы отчета с другими видами отчетности компании или . В 6-НДФЛ проверяется:

- Число выполнения и подачи расчета, проставленная на титульном листе при приемке.

- Разница в значениях 020-ой и 030-ой строк, которая должна быть не меньше нулевой.

- Точно так же запись 040-ой строки должна быть больше (или равна) записи 050-ой.

- Расчет налога с учетом ставки, дохода и вычетов.

После чего следует контроль платежей:

- Сумма, прошедшая через расчетный счет, должна равняться разнице 070-ой и 090-ой строк.

- Дата прохождения платежа через счет должна быть не позже обозначенной в 120-ой строке отчета.

Камеральные проверки по 6-НДФЛ, их суть и особенности рассмотрены в видео ниже:

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер. Напишите свой вопрос через форму (внизу), и наш юрист перезвонит вам в течение 5 минут, бесплатно проконсультирует.

Сверка 6-НДФЛ и 2-НДФЛ

При проверке формы 6-НДФЛ налоговый инспектор должен провести сверку его показателей с другим документом – 2-НДФЛ. То есть, указанная в расчете сумма, которая была выплачена работникам должна соответствовать суммам, приведенным в справке 2-НДФЛ.

При проведении сверки проверяются следующие значения:

- начисленный доход;

- начисленные дивиденды;

- исчисленный налог.

Также проводится количественная проверка физлиц, которым компания или предприниматель перечислял денежные средства.

Сверка с другой отчетностью

Налоговые инспекторы могут для анализа отчетности сопоставлять данные из разных отчетов. При камеральной проверке 6-НДФЛ берут следующие формы:

- данные РСВ (Расчета по страховым взносам). Расхождения по РСВ и 6-НДФЛ обусловлены, чаще всего, разными правилами обложения налогом и страхвзносами. Поэтому объяснить такие различия налогоплательщику обычно несложно;

- справки 2-НДФЛ. Так как справки 2-НДФЛ сдают по итогам года, то инспекторы смогут их сверить только с годовыми цифрами в 6-НДФЛ;

- некоторые цифры соотносят с показателями, имеющимися в декларации по налогу на прибыль.

Исправление ошибок в 6-НДФЛ

Важно! Если при камеральной проверке налоговый инспектор обнаружит ошибки или несоответствия, то налогоплательщик обязан их исправить. Исправления следует внести в срок до 5 рабочих дней со дня получения уведомления из налогового органа.

Налоговики проверяют сроки оплаты НДФЛ, при этом рассматриваются те, что указаны в расчете и сверяются с теми, что указаны в лицевых карточках компании или ИП. Такие карточки ведутся специально, они необходимы для проверки своевременности оплаты налога в бюджет.

Если в ходе камералки обнаружится, что требуемая к уплате сумма так и не перечислена, то инспектор укажет на это налогоплательщику. Устранить это компания или ИП обязаны в срок до 8 рабочих дней с момента получения от налоговой соответствующего уведомления.

При подаче расчета 6-НДФЛ с ошибками налогоплательщик должен будет их исправить, а помимо этого еще и заплатить штраф. Штраф за отчет, предоставленный с ошибками составит 500 рублей.

За несвоевременное представление формы 6-НДФЛ грозит штраф в размере 1000 рублей за каждый месяц просрочки.Если обнаружится, что компания или ИП не доплатили какую то часть налога, то ему потребуется:

- доплатить оставшуюся часть;

- оплатить штраф, равный 20% от суммы долга;

- оплатить пени в размере, зависящем от времени просрочки оплаты и суммы долга.

При этом налоговый орган направит налогоплательщику уведомление, в котором будут указаны все суммы, которые необходимо оплатить.

Важно! Если в течение года налоговым агентом не перечислялись денежные средства физическим лицам, то нулевой расчет по форме 6-НДФЛ предоставлять в налоговую не потребуется. Если физическим лицам оплата не перечислялась только определенный период, то графы, соответствующие ему, останутся пустыми, а остальные будут заполняться.

Таким образом, камеральная проверка 6-НФДЛ проводится на основании тех документов, которые предоставлены налоговым агентом – организацией или ИП. Особое внимание при этом уделяется суммы, перечисленные физическим лицам, например, заработная плата или дивиденды.

Проверка уплаты НДФЛ в бюджет

ИФНС сверяет данные 6-НДФЛ с карточками расчетов по НДФЛ, в которые заносит все сведения о датах удержания и уплаты налога. Расхождение фактических дат внесения средств в бюджет с данными расчета по срокам уплаты – повод для начисления санкций в виде пени.

Налоговый агент может быть оштрафован, если налог так и не был уплачен на момент выявления неуплаты в срок инспекторами ИФНС. Штраф составит 20% от суммы неуплаченного в бюджет налога (ст. 123 НК РФ). Требование об уплате недоимки, полученное от налогового органа, должно быть исполнено в течение 8 рабочих дней, если больший срок не указан в самом требовании (ст. НК РФ).

Субъекты и объекты камеральной проверки

Камеральные проверки проводятся территориальными налоговыми органами, а субъектами проверки являются:

- учреждения, организации;

- коммерческие, производственные компании независимо от формы хозяйственной организации;

- индивидуальные предприниматели;

- кооперативы, унитарные предприятия;

- совместные предприятия.

Объектом камеральной проверки является деятельность компании или ИП (ее бездеятельность) в части надлежащего учета дохода работников и иных физлиц, а также правильность исчисления, удержания и перечисления НДФЛ в бюджет.

Как налоговики анализируют расчеты ЕРСВ и 6-НДФЛ

Все расчеты, которые вы сдали в инспекцию, попадают в единый программный комплекс АИС «Налог-3». Программа состоит из подсистем. Отдельный блок в программе отведен для камеральных проверок (см. скриншоты ниже).

Как выглядит блок проверки 6-НДФЛ

Программа налоговиков принимает отчет и проверяет его по контрольным соотношениям. Если есть расхождения с формулами, инспекторы потребуют пояснения. После того как получили сообщение о противоречиях, у вас есть пять рабочих дней, чтобы сдать пояснения либо уточненку. Если промолчать, то оштрафуют.

Штраф составляет 5 тыс. руб. ( п. 3ст. 88 и п. 1ст. 129.1 НК). Кроме того, если инспекторы найдут нарушения, составят акт и доначислят НДФЛ и взносы. Далее узнайте, какие пояснения инспекторы требуют чаще всего и как отвечать на запросы, чтобы не попасть на доначисления.

Зарплата меньше МРОТ или среднеотраслевой

Самая частая причина, по которой требуют пояснения к расчету по взносам, — доход работников ниже МРОТ или среднеотраслевой зарплаты. В период эпидемии коронавируса многие фирмы и ИП работали, но перевели сотрудников на работу меньше 4 часов в день. В итоге платили зарплату меньше минималки. Формально нарушения тут нет, поскольку многие сотрудники сами согласились работать неполный день. Но для инспекторов низкий доход — это сигнал начать углубленную проверку и пригласить руководителя на зарплатную комиссию. Тем более, что сейчас налоговики возобновили мероприятия, связанные с непосредственным контактом с налогоплательщиками.

Зарплату с МРОТ и среднеотраслевой суммой налоговые инспекторы сверяют по контрольным соотношениям. Формулы для сверки — ниже.

Если соотношение не выполняется, налоговики считают, что фирма могла занизить базу по взносам. Программа сформирует несоответствие и разошлет плательщикам ( письмо ФНС от 07.02.2021 № БС-4-11/[email protected]) (см. скриншот ниже).

Как программа ИФНС показывает зарплату меньше МРОТ

Что касается средней зарплаты по региону, то это статистические данные, они «вшиты» в программу ФНС. Налоговики их не рассчитывают. Но контролеры сами отмечают, что ориентир на средние показатели неправильный, так как ТК не устанавливает обязанности платить средний заработок. Поэтому к этому показателю инспекторы лояльнее, чем к МРОТ.

Как отвечать. В ТК нет требования устанавливать зарплату выше средней по отрасли. Налоговики могут только порекомендовать платить такой заработок. Поэтому сошлитесь на то, что сейчас среднеотраслевые платить не можете, но если заказы вырастут, поднимите зарплаты. Главное, чтобы выплаты были не ниже МРОТ. Хотя есть работники, которые могут получать в месяц меньше минималки. Это те, кто:

- работали на полставки;

- уволились в середине месяца;

- были на больничном, в отпуске по уходу или декрете;

- были весь месяц в отпуске и получили деньги в предыдущем месяце;

- были в отпусках без содержания.

Вы не нарушаете ТК, если платили таким работникам меньше МРОТ. Поясните, по какой причине доходы меньше минималки. Пример пояснения — ниже. Вы не обязаны прикладывать к пояснениям документы. Только если желаете дополнительно обосновать, почему доход ниже МРОТ, представьте «штатку», приказы об отпусках и т. п.

Если зарплату не пояснили, следующий шаг налоговиков — вызов на комиссию по низкой зарплате. Инспекторы до сих пор проводили зарплатные комиссии в соответствии с письмом ФНС от 25.07.2017 № ЕД-4-15/[email protected] В июле этот документ отменили ( письмо от 07.07.2021 № БС-4-11/[email protected]). Это значит, что инспекторы не должны проводить межведомственные комиссии с участием представителей администраций, фондов, инспекций труда, полицейских и прокуроров.

Несмотря на официальную отмену комиссий, ФНС не отказалась от работы по легализации зарплат. Например, если у инспекторов есть подозрения относительно компании, то представителя пригласят в инспекцию для пояснений, так как это эффективный метод. Инспекторы вправе поступить так в любой момент, в том числе вне рамок проверок ( п. 4 ст. 31 НК). После вызовов компании сами пересчитывают официальную зарплату и уточняют отчеты.

На встрече инспекторы спросят про то, почему зарплата низкая, и зададут другие вопросы. Кроме того, компанию могут включить в план выездных проверок (п. 5 приложения 2 к приказу № ММ-3-06/333

Проверка по существу

Далее начинается камеральная проверка Расчета, которая может проводиться в течение 3 месяцев с момента представления формы 6-НДФЛ (абз. 1 п. 2 ст. 88 НК РФ). При проведении камеральной проверки инспекторы руководствуются Контрольными соотношениями показателей форм бухгалтерской и налоговой отчетности (Письмо ФНС от 10.03.2016 № БС-4-11/[email protected] ), которые были рассмотрены нами в отдельной консультации.

Проверка Расчета заканчивается, если в результате камералки вопросы к налоговому агенту не возникли. В противном случае он получит требование пояснить или исправить данные Расчета, что нужно будет сделать в течение 5 рабочих дней со дня получения требования (абз. 1 п. 3 ст. 88 НК РФ).

Подробнее об особенностях проведения камеральной проверки Расчета мы рассказывали в нашем отдельном материале.

Отчет 6-НДФЛ является обязательным для всех налоговых агентов, выплачивающим заработную плату своим наемным работникам, в том числе работающим по гражданско-правовому договору. Обязательной процедурой также является и контроль представленных сведений, отображающихся в отчете, фискальным органом. Как налоговая проверяет 6-НДФЛ? На что следует обращать особое внимание при составлении формы? Это вопросы, о которых мы поговорим в нашей статье.

Не выполнили условия для пониженного тарифа

Второе по частоте требований на камералке расчета по взносам — вопросы про пониженные тарифы. С 1 апреля для пострадавших отраслей и субъектов МСП действуют новые тарифы — 0 процентов и 15 процентов с выплат сверх МРОТ. Для каждой льготной ставки есть свои контрольные соотношения (письма ФНС от 29.05.2021 № БС-4-11/[email protected], от 23.06.2021 № БС-4-11/[email protected]и от 10.06.2021 № БС-4-11/9607).

Самая существенная ошибка — плательщик не является пострадавшим или не числится в реестре МСП, но заявил льготы в ЕРСВ. Какие еще соотношения проверят, смотрите в таблице ниже. Если формулы не сходятся, налоговики попросят пояснить расхождения.

Как налоговики проверят тарифы 0 и 15 процентов в ЕРСВ

| Тариф | Контрольные соотношения |

| 0 процентов — для пострадавших фирм и ИП | Код тарифа (поле 001) прил. 1 и 2 = 21 → плательщик является пострадавшим, а фирма еще состоит в реестре МСП Код категории ЗЛ (поле 130) подр. 3.2.1 = КВ |

| 15 процентов выплат сверх МРОТ — для субъектов МСП | Код тарифа (поле 001) прил. 1 и 2 = 20 → плательщик состоит в реестре МСП Код тарифа (поле 001) прил. 1 = 20 → есть приложение 1 с кодом тарифа (поле 001) = 01 Код категории ЗЛ (поле 130) подр. 3.2.1 = МС → есть подр. 3.2.1 с кодом категории ЗЛ (поле 130) = НР Код категории ЗЛ (поле 130) подр. 3.2.1 = МС → Выплаты (поле 150) подр. 3.2.1 по коду категории ЗЛ (поле 130) НР = 12 130 |

Как отвечать. Проверьте, имеете ли право на пониженный тариф и выполняются ли у вас соотношения в расчете. Если нет, подайте уточненку и доплатите взносы.

Если право на пониженный тариф у вас есть, поясните это налоговикам. Например, вы вправе претендовать на льготу, но отсутствовать в реестре, если просрочили отчет, а потом досдали его, но налоговики еще не обновили базу. В реестр МСП не попали те, кто не представил до 01.07.2021 сведения о среднесписочной численности и декларацию по УСН за 2021 год. Однако компании обещали вернуть в реестр, если они сдали отчетность не позднее 30.06.2021 ( п. 5 ст. 23 Федерального закона от 08.06.2021 № 166-ФЗ). Если это ваш случай, но вашей фирмы в реестре нет, составьте пояснения для налоговиков.

Пример пояснений смотрите ниже. Инспекторы заверили нас, что примут такой ответ, но еще в августе проверят, добавили ли вас в реестр МСП. Если нет, составят акт и доначислят взносы.

Как налоговая проверяет 6-НДФЛ

Камералка проводится непосредственно в стенах налогового органа, без выезда к налоговому агенту. Проверка данного вида длится в течение 3 месяцев со дня подачи расчета (п. 2 ст. 88 НК РФ).

Актуальная информация о критериях для поиска нарушений в расчете содержится в письме ФНС России от 10.03.2016 № БС-4-11/[email protected] Анализ данных происходит внутри расчета, а также в сопоставлении с карточкой расчетов с бюджетом и другими отчетами, подаваемыми в ИФНС.

Перечислим, какие контрольные соотношения используют налоговики, чтобы найти нестыковки в расчете 6-НДФЛ:

- Отслеживается дата представления расчета, зафиксированная налоговым органом на титульном листе. Она не должна быть позже установленной законом.

- Значение в строке 020 должно быть больше или равно значению в строке 030.

- Значение в строке 040 должно быть больше или равно значению в строке 050.

- Необходимо соблюдение следующего равенства: строка 040 = строка 010 × (строка 020 – строка 030).

Отметим, что равенство строк 040 и 070 соблюдаться не должно, поскольку НДФЛ может быть начислен в одном периоде, а удержан в другом. Например, если зарплата сотрудникам выплачивается в следующем месяце после месяца ее начисления. В такой ситуации НДФЛ с зарплаты за последний месяц квартала исчисляется в одном квартале, а удерживается и перечисляется в бюджет в следующем.

Налоговики также сверяют данные в 6-НДФЛ с ЕРСВ. Что делать, если выявлен разрыв между отчетами, разъяснили эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы увидеть экспертные рекомендации.

Проверка формы 6-НДФЛ на ошибки

Проверка 1

Доходы по строке 020 должны быть больше или равны сумме вычетов по строке 030. Ошибка означает, что сумма предоставленных вычетов больше суммы доходов. В такой ситуации проверьте:

- строку 020 – все ли доходы вы отразили за отчетный период, добавьте пропущенные, удалите лишние;

- строку 030 – не отражены ли за период лишние вычеты по НДФЛ, удалите их.

Проверка 2

Исчисленный НДФЛ по строке 040 должен быть равен: (строка 020 – строка 030) : 100 x строка 010.

Ошибка означает, что неверно отражена налоговая база, вычеты или сумма НДФЛ. Для исправления проверьте:

- строку 040 – верно ли начислили сумму НДФЛ по конкретной ставке, со всех ли доходов начислили НДФЛ, исправьте ошибки в доходах, вычетах, в том числе арифметические;

- строку 020 – все ли доходы по данной ставке вы отразили за период, добавьте пропущенные, удалите лишние;

- строку 030 – не отражены ли за период лишние вычеты по НДФЛ, удалите их.

Проверка 3

Исчисленный НДФЛ по строке 040 должен быть больше или равен сумме фиксированных платежей по строке 050.

Ошибка указывает на то, что вы излишне уменьшили НДФЛ за иностранцев на патенте на суммы фиксированных авансовых платежей. Проверьте:

- строку 050 – не учли ли лишние фиксированные авансовые платежи по НДФЛ иностранцев, работающих по патенту;

- строку 040 – верно ли начислили сумму НДФЛ по конкретной ставке, со всех ли доходов начислили НДФЛ, исправьте ошибки в доходах, вычетах, в том числе арифметические.

Проверка 4

Строка 050 может быть заполнена, только если у вас есть уведомление из налогового органа, разрешающее уменьшать НДФЛ за иностранцев, работающих по патенту, на фиксированные авансовые платежи.

Как правильно составить пояснительное письмо

При завершению камеральной проверки, ФНС могут выставить требования пояснить некоторые моменты, если в отчете 6-НДФЛ были обнаружены ошибки или несоответствия. На ответ у организации имеется 5 рабочих дней, а течение которых они должны составить подробное разъяснение сложившихся претензий.

Так как не существует типовой формы пояснительного письма в налоговую, составлять обращение можно в свободной форме, но соблюдая общие правила оформления подобных документов. Обязательно указываются реквизиты документа, ответ на который предоставляется в налоговую. В пояснении нужно четко сформулировать ответную мысль, при необходимости приложить подтверждающие правоту документы, заверенные в соответствующем порядке.

Пояснение в налоговую. Пример 1

Пример показывает, как нужно составлять пояснительное письмо в случае ошибки, допущенной в коде КБК:

Пояснение в налоговую. Пример 2

Пояснение разъясняет состав суммы НДФЛ при верно сформированном отчете 6-НДФЛ:

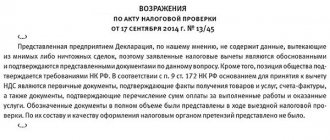

Как написать о несогласии с результатами проверки

Законодательно не установлена определенная форма возражения по акту камеральной проверки. Поэтому налоговый агент вправе представлять возражение, которое написано в письменном виде, к акту в произвольном формате. Обязательно составлять два документа, один из которых будет передан в налоговую, второй остается в организации. В ответе необходимо перечислить:

- Наименование налоговой инспекции, которая проводила камеральный контроль;

- название организации – налогового агента;

- ИНН;

- юридический адрес организации;

- дату письменного обращения;

- наименование документа, в котором были выявлены расхождения;

- срок сдачи отчета;

- дату начала и окончания проверки.

После чего по порядку перечислить пункты, по которым возникли возражения.

Если в организации есть претензии к ходу проведения проверки, на такие действия такое возражение подавать не следует. Это может привести к негативным последствиям. Возражения следует подавать только в отношении заполнения и расчета формы 6-НДФЛ. Все данные следует аргументировать со ссылкой на законодательные акты либо на разъяснения Министерства Финансов.

Пояснения в налоговую по 6 НДФЛ: образец 1

В данном случае ответ в налоговую был дан вследствие допущенной ошибки в КБК:

Пояснения в налоговую по 6 НДФЛ образец 2

Данное пояснение расшифровывает сумму НДФЛ в отчете. Форма ошибок не содержит:

Как правильно подать пояснения по 6 НДФЛ

Результаты камерального контроля в организации должны быть рассмотрены в течение 5 рабочих дней с момента получения требования. При необходимости следует выставить пояснения. Типовой формы не предусмотрено. Пояснительная записка должная содержать все данные согласно требованиям по заполнению подобных документов.

Обязательно указать, на какой документ представляется пояснение. В тексте необходимо четко описать ситуацию, при необходимости приложить копии подтверждающих документов и расчет фиксированных взносов. Они должны быть заверены в установленном порядке.

Декларация 6 НДФЛ: заполнение строки 060 в отчете

Подключаем контрольные соотношения

Провести такую работу, как проверить, верен ли расчет 6-НДФЛ, можно с помощью контрольных соотношений. Контрольные соотношения – это последовательность математических вычислений между некоторыми строчками, которые должны совпадать с другими показателями отчета, то есть все расчеты, зашифрованные в строчках отчета, должны при пересечении давать соответствующие результаты. Проверять контрольные соотношения 6-НДФЛ (за 3 квартал 2021 года, кстати, они будут, возможно, отличаться по сравнению с 1 кварталом этого же года) организация не обязана. Эта процедура носит рекомендательный характер для исключения элементарных ошибок в отчете, допущенных бухгалтером. В некоторых новых бухгалтерских программах уже включена такая опция, как «проверить форму 6-НДФЛ», то есть автоматическая проверка информации, занесённых в строчки отчета, на предмет соответствия контрольным соотношениям. В результате анализа программа предлагает варианты корректировки данных. Тем не менее, рекомендуется предпринять такой шаг, как проверить 6-НДФЛ самостоятельно, пересчитать на калькуляторе несколько или все контрольные соотношения еще и вручную − это обезопасит бухгалтера от составления уточненки. В письме налоговой службы есть двенадцать пунктов тех показателей, несоответствие которых вызовут дополнительные уточнения со стороны налоговиков. Вот некоторые из них:

- фактическая дата подачи 6-НДФЛ совпадает с указанной датой на титульном листе отчета;

- рассчитанное значение суммарного дохода, указанное в строчке 20, должно быть не меньше значения суммарных вычетов по строчке 30;

- значение строчки 40 должно соответствовать результату следующих операций: разность строчек 20 и 30 *строчка 10/100;

- значение из строчки 40 должно быть не меньше показателя из строчки 50;

- итоговая сумма, внесенная в бюджет, должна быть не меньше дельты между суммой НДФЛ, фактически удержанного (строчка 70) и значением строчки 90 (возврат плательщику) налога.

Возвращаясь к вопросу, как проверить 6-НДФЛ, пример приведем об изменениях контрольных соотношений. В прежних редакциях писем рекомендовалось применять в качестве контрольного соотношения для проверки 6-НДФЛ: строка 070 должна равняться сумме строк 140. Напомним, что в строчке 70 предприятие информирует, на какую сумму оно удержало НДФЛ, в строчке 140 – тот же налог с распределением по датам выплаты всех видов вознаграждений. Затем налоговики изменили свое мнение и допускают, что это контрольное соотношение не всегда правомочно. Исключением ранее предложенного соотношения стал перенос фактической выплаты в следующем за начислением кварталом, например, заработной платы. Поэтому во вторую часть отчета некоторые суммы в строчку 140 не попадают. Никакого нарушения законодательства в этом случае нет: кончается один квартал, и закрывается отчет, а в следующем квартале выплачивается зарплата. Отсюда расхождение результата по ранее предложенной налоговиками формуле проверки. Исходя из предположения, что некоторые организации начисляют и выплачивают зарплату по такой схеме, ФНС исключило это контрольное соотношение из числа обязательных. Ведомство на официальном сайте подтвердило необязательность выполнения этого соотношения. Поэтому, чтобы выполнить такую операцию, как проверить 6-НДФЛ за 2021 год (за любой отчетный период этого года), применять это контрольное соотношение нет необходимости. Если бухгалтер все же решится на более педантичное исследование подготавливаемого к сдаче отчета, напоминаем, что разница по значениям выделенных строчек − это сумма фактической выплаты вознаграждений, на которые налог начислен в текущем отчетном периоде, а выплата будет произведена в следующем квартале.

Сроки проведения камеральной проверки по отчету 6-НДФЛ

Статья 88 Налогового кодекса РФ поясняет, что налоговые органы могут осуществить камеральную проверку в течение 3 месяцев со дня предоставления отчета 6-НДФЛ.

Если проверка выявила нарушения или несоответствия требующие дополнительного пояснения, требование об этом вручается налоговому агенту. На формирование такого требования сотруднику налоговой дается 10 дней, после чего все проверочные процедуры считаются завершенными (пункт 5 статьи 100 НК РФ).

После того, как налоговый агент ответит на претензию в виде развернутого объяснения причины несоответствий, налоговым инспектором составляется заключение о достоверности приведенных данных и произведенных расчетов.

Возражение на акт камеральной налоговой проверки

На законодательном и правовом уровне не утверждена конкретная форма возражения на акт камеральной проверки. Поэтому любой налоговый агент, имеющий возражения по результатам проверки его отчетности 6-НДФЛ, может предоставить письменное обращение в ФНС, написанное в свободной форме.

Возражение необходимо составить в двух экземплярах, один из которых будет сдан в налоговую инспекцию, а второй останется у руководителя организации. В обращении необходимо перечислить следующее:

- Наименование и код отделения налоговой службы, которая осуществляла камеральную проверку

- Полное наименование предприятия (ФИО в случае ИП)

- ИНН

- Юр адрес организации

- Дата письменного обращения

- Наименование и номер документа, в котором были зафиксированы нарушения

- Дата предоставления отчета 6-НДФЛ в ФНС

- Сроки осуществления проверочных мероприятий (первый и последний день)

После этого необходимо перечислить по пунктам имеющиеся возражения.

Не следует обращаться в налоговую с возражениями по поводу несогласия с порядком проверочных мероприятий. Такой шаг может привести к негативным последствиям. Поэтому оспаривать можно только вопросы, связанные с заполнением и расчетом формы 6-НДФЛ.

Аргументы при этом необходимо подкреплять ссылками на статьи соответствующего законодательства или разъяснения Министерства финансов РФ.

В некоторых случаях сотрудники налоговой службы могут не принять возражение на акт камеральной проверки. Однако, это является нарушением законодательства, и при отказе налоговый агент вправе обратиться в высшие инстанции ИФНС России или суд.

При этом надо иметь основания и доказательства того, что налоговики допустили ошибку при проведении проверочных мероприятий.

Случаи, требующие пояснения

Если организация, предоставившая на проверку отчет 6-НДФЛ, не согласна с результатами налогового контроля, она вправе ответить возражением. Аргументы необходимо фиксировать письменно, так как устные возражения налоговыми органами не принимаются, а также, письменное возражение, как официальный документ, будет иметь силу в суде, если вдруг спор не решится на локальном уровне.

Составлять возражение следует только в случае полной уверенности в своей правоте. Ответственному за формирование отчета 6-НДФЛ лицу необходимо свободно ориентироваться в Налоговом и Трудовом законодательстве, чтобы аргументы, приведенные в возражении, имели ссылки на реальные статьи и законы, подтверждающие правоту налогоплательщика.

При этом необходимо предусмотреть такой итог, что повторная, более тщательная проверка, может выявить и другие серьезные нарушения. Поэтому, прежде чем предъявлять в налоговую пояснения или возражения, необходимо внимательно проверить корректность всех данных, внесенных в отчетный налоговый документ.