Длительность по закону

Пунктом 2 статьи 88 Налогового кодекса РФ четко установлено, сколько длится камеральная проверка 3-НДФЛ – максимум 3 месяца со дня сдачи этой декларации. Исключений из данного правила нет. Причем этот срок актуален не только для формы 3-НДФЛ, а для любой налоговой отчетности.

Если подаёте декларацию почтовым отправлением, то срок камеральной проверки этой 3-НДФЛ стартует не с дня, когда документ считается поданным, а с даты получения налоговиками соответствующего почтового отправления с описью вложения. Логика здесь простая: инспекция не может начать проверку до получения на руки пакета документов. Это подтверждают разъяснения Минфина России от 19.06.2012 № 03-02-08/52.

Инспектор начинает ревизию и сопоставление всего сданного пакета документов автоматически: какого-либо специального разрешения руководства ИФНС ему на это не нужно.

На установленные законом сроки камеральной проверки декларации 3-НДФЛ не влияет, что именно заявил плательщик в этом отчете:

- только доходы за прошедший календарный год;

- только положенные ему вычеты;

- и доходы, и вычеты.

И только в одном случае сроки камеральной проверки налоговой декларации 3-НДФЛ подлежат аннулированию. Это когда инспектор еще не закончил проверять первичный отчет, а физлицо уже сдало исправленный (уточненный) вариант этой декларации. Значит, 3 месяца стартуют заново. Об этом сказано в тоже пункте 2 статьи 88 НК РФ.

Проводить повторную камеральную проверку 3-НДФЛ инспекция не имеет законного права.

Также учтите, что инспекции разрешено анализировать только тот период, за который сдан отчетный документ. При этом, если вы хотите вернуть подоходный налог за 2 или 3 года сразу, то придется подать по одной декларации за каждый из них. Поэтому сколько длится камеральная проверка декларации 3-НДФЛ в целом зависит еще и от количества:

- поданных деклараций 3-НДФЛ;

- заявленных вычетов.

Подобнее о форме 3-НДФЛ мы написали в статье: «Новая форма 3-НЛФЛ в 2021 году».

Полномочия налоговой инспекции по продлению срока проверки 3-НДФЛ

Обозначенный в п. 2 ст. 88 НК РФ срок камеральной проверки 3-НДФЛ не может превышать 3 месяцев.

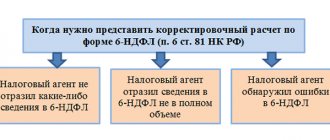

Однако в случае уточнения сведений, указанных в первоначально поданной 3-НДФЛ (отправки налогоплательщиком уточненной декларации), проверка первичного отчета моментально прекращается и начинаются новые контрольные процедуры уже в отношении вновь поступившего отчета.

Поскольку количество корректировок 3-НДФЛ законом не регламентировано, общий срок проверки 3-НДФЛ (при подаче нескольких уточненок) может значительно превысить 3-месячный.

Иные основания для продления периода проверки 3-НДФЛ в НК РФ отсутствуют.

Подробности о причинах и схемах уточнения первоначальных сведений в 3-НДФЛ см. в материале «Каков код корректировки для налоговой декларации 3-НДФЛ?».

Много вопросов возникает у налогоплательщиков при получении вычетов. На актуальные вопросы возмещения НДФЛ из бюджета отвечает эксперт КонсультантПлюс Е. П. Зобова. Получите пробный доступ к системе и бесплатно читайте о нюансах камералки по НДФЛ и особенностях предоставления вычетов налогоплательщикам.

Длительность на практике

Работа инспекций Налоговой службы РФ показывает, что налоговики довольно оперативно проверяют декларации 3-НДФЛ и приложенные к ним документы. Поэтому реальные сроки проведения камеральной проверки 3-НДФЛ на самом деле короче. Значит, и налог вам вернут быстрее, если был заявлен вычет.

По практике, сколько идет камеральная проверка 3-НДФЛ, зависит от того, насколько скрупулёзно инспектор будет изучать вашу декларацию, заявленные в ней показатели и сопоставлять их с приложенным пакетом документов. Если будут выявлены ошибки, противоречия и иные неточности, ревизия затянется.

Подробнее об этом смотрите статью: «Камеральная проверка 3-НДФЛ».

Таким образом, сколько проводится камеральная проверка 3-НДФЛ, напрямую зависит от:

- качества заполнения этой декларации;

- отсутствия противоречий с приложенными к ней документами.

В связи с этим советуем заполнять 3-НДФЛ в 2021 году двумя способами:

- Онлайн в личном кабинете физлица на официальном сайте ФНС.

- С помощью программы ФНС:

Статус камеральной проверки 3-НДФЛ. Как проверить?

Если налогоплательщик желает лично контролировать процедуру проведения камерального проверки, отслеживать ее текущий статус, то можно предпринять следующие действия:

- Уточнить телефонный номер отдела, занимающегося камеральными проверками деклараций по доходам физлиц, после чего с помощью периодических звонков контролировать статус проверки;

- Зарегистрировать личный кабинет на сайте налоговой службы.

Данные действия позволяют налогоплательщику отслеживать действия камеральщиков, уточнять необходимые вопросы, сроки окончания проверки, ее ход, что особенно актуально при получении вычетов по НДФЛ.

Как отслеживать

Имейте в виду, что мониторить ход и срок камеральной проверки 3-НДФЛ можно на официальном сайте ФНС в личном кабинете физического лица. Там система показывает процент проверки сданной декларации. С каждым днем он становится больше. Однако это не значит, что инспекция анализирует ваш отчет по несколько строчек в день.

Дело в том, что в личном кабинете ход проверки 3-НДФЛ отражается в виде расчетного процента от 3-х месяцев – со дня старта камеральной ревизии до текущей даты.

Результат камеральной проверки 3-НДФЛ

Узнать результат можно с помощью указанных выше способов. Также можно направить официальный письменный запрос в налоговую. Наиболее удобно смотреть результат в личном кабинете, при возникновении непонятных ситуаций, рекомендуется обращаться непосредственно в камеральный отдел налоговой, расположенной по месту подачи 3-НДФЛ, то есть по месту проживания физлица.

По факту завершения проверки может быть установлен следующий результат: (нажмите для раскрытия)

- Выявление ошибки – направляется требование налогоплательщику о предоставлении необходимых документов или исправлению неточностей с помощью подачи корректирующей 3-НДФЛ (срок камеральной проверки начинает считаться заново);

- Отсутствие ошибок – направляется квитанция для уплаты указанной в декларации суммы НДФЛ или формируется решение о возмещении ранее перечисленного излишнего налога, или составляется решение о предоставлении вычета;

- Отказ в предоставлении вычета, возврате налога.

Если результатом стал отказ, то следует выяснить причины этого, как правило, подобные решения выносятся в связи с нехваткой необходимой обосновывающей документации. Если налогоплательщик не согласен с выводами налогового специалиста, то он может обратиться с письменным возражением.

Если результатом камеральной проверки стало решение о предоставлении вычета, то в течение одного месяца с момента окончания проверки денежные средства перечисляются на счет налогоплательщика, указанный в заявлении, подаваемом вместе с 3-НДФЛ в числе прилагаемой документации. Нарушение указанного срока является поводом для письменного требования о начислении процентов за каждый день задержки в связи с незаконным использование чужих средств.

Также читайте статью про возмещение НДС из бюджета по результатам камеральной проверки.

Влияние срока на вычет НДФЛ

От того, сколько проходит камеральная проверка 3-НДФЛ, также напрямую зависит, как быстро заявителю вернуть рассчитанную им сумму подоходного налога. Например, при покупке квартиры.

При этом назвать конкретные сроки возврата налога невозможно. Максимально они могут составить 4 месяца, которые складываются:

- из того, сколько идет камеральная проверка декларации 3-НДФЛ (максимум – 3 месяца);

- плюс 1 месяц закон даёт непосредственно на возврат налога.

Также читайте статью: «Сроки возврата налога при покупке квартиры: срок давности вычета и когда вернут».

Пример получения вычета по НДФЛ

Потапенко А.А. 18.04.2016 сдал 3-НДФЛ в налоговую по месту проживания для получения имущественного вычета при покупке квартиры. Декларацию он сопроводил заявлением, документацией, подтверждающей расходы на приобретение жилья. В какие сроки он может ожидать положенный вычет?

Сроки осуществления камеральной проверки в данной ситуации – 3 месяца со дня подачи (до 18.07.2016). Если никаких неточностей и ошибок специалист камерального отдела не выявит, вся документация имеется в наличии, то после окончания срока проверки в течение одного месяца Потапенко получит сумму вычета, последняя дата для получения денег – 18.08.2016.

Если до 18 августа Потапенко не получит деньги, то следует писать жалобу, направляя ее руководителю налоговой.

Что еще нужно знать про сроки камеральной проверки ФНС

Продлить срок проверки нельзя, кроме некоторых случаев.

Срок проверки начинает течь со следующего дня после дня подачи декларации или расчета (п. 2 ст. 6.1, п. 2 ст. 88 НК РФ).

Если день отправки отчетности и день ее получения инспекцией не совпадают, срок нужно считать со дня ее получения налоговым органом. Ведь объективно начать камеральную проверку, пока не получена отчетность, просто невозможно. Поэтому в акте проверки датой ее начала проверяющие ставят дату поступления декларации (расчета) в инспекцию (Письмо Минфина России от 22.12.2017 № 03-02-07/1/85955, п. 2.2 Письма ФНС России от 16.07.2013 № АС-4-2/12705).

Дата окончания проверки в общем случае – соответствующее число через три месяца. Например, инспекция получила декларацию 21 июля. Значит, последним днем проверки будет 21 октября (п. 5 ст. 6.1, п. 2 ст. 88 НК РФ). Если соответствующее число приходится на выходной (нерабочий) день, то проверка закончится в ближайший рабочий день (п. 7 ст. 6.1 НК РФ). Например, проверка должна завершиться 25 января 2021 г. Но это суббота, значит, проверка закончится в понедельник – 27 января 2020 г. Если в месяце, на который приходится окончание проверки, нет соответствующего числа, то последним днем проверки будет последний день этого месяца (п. 5 ст. 6.1 НК РФ).

При подаче уточненной декларации до окончания камеральной проверки срок проверки начинается заново. Инспекция прекратит проверку первичной отчетности и начнет новую проверку уточненной декларации (п. 9.1 ст. 88 НК РФ).

Читать также

28.10.2019

Результаты

По завершении процедуры в личном кабинете об этом появится сообщение. Возможные результаты камеральной налоговой проверки декларации следующие:

- Если 3-НДФЛ не содержит ошибок и камеральная проверка не вызвала замечаний у налоговиков, то налогоплательщику высылается квитанция на уплату исчисленного НДФЛ.

- Если обнаружены ошибки и недочеты, проверяющие потребуют внести исправления и сдать уточненную отчетность.

- Если данные подавались для получения вычета, то ИФНС выносит решение о возврате налога физлицу либо об отказе в возврате налога. При положительном решении сумма налога перечисляется налогоплательщику по его заявлению в течение месяца (п. 6 ст. 78 НК РФ).

Правовые документы

- ст. 88 НК РФ

- письмо ФНС №ЕА-4-15/6101 от 10.04.2020

- письмо ФНС №БС-4-11/[email protected] от 09.04.2020

- ст. 78 НК РФ

Какие декларации проверяют камерально

Декларация 3-НДФЛ проходит камеральную проверку независимо от причин, по которым она подана в налоговый орган:

- при получении физлицами подлежащих декларированию доходов;

- заявлении налогоплательщиками прав на налоговые вычеты.

Подробнее об основаниях сдачи 3-НДФЛ смотрите на рисунке:

Таким образом, камеральные налоговые проверки деклараций 3-НДФЛ проводятся в отношении каждой поданной в инспекцию декларации независимо от вида и суммы задекларированных в ней доходов или заявленных вычетов.

Сроки проверки

Налоговики проверяют все налоговые отчетности: отраженные в них сведения и приложенные документы. Срок, сколько идет камеральная проверка декларации 3-НДФЛ в инспекции, жестко регламентирован налоговым законодательством. П. 2 письмо ФНС №ЕА-4-15/6101 от 10.04.2020).

ВАЖНО!

Утвердили новую форму 3-НДФЛ! Не забудьте обновить бланк при сдаче отчетности.

Срок начинается со дня подачи отчетности лично или на сайте nalog.ru. При почтовом отправлении документов срок отсчитывается не с момента отправки, а со дня получения документов инспектором.

Срок, сколько длится камеральная проверка декларации 3-НДФЛ в инспекции, зависит и от правильности ее первоначального заполнения. В случае обнаружения ошибок налоговики вправе затребовать разъяснения от налогоплательщика, который обязан их предоставить в течение 5 дней. Если декларант примет решение, не дожидаясь официального запроса, направить уточненную отчетность с пояснениями и приложенными документами, подтверждающими правильность расчетов, то трехмесячный срок рассмотрения декларации 3-НДФЛ обнуляется и начинается заново (>письмо Минфина №03-02-07/1/40441 от 14.07.2015). Количество таких корректировок законом не ограничено.

Другие основания для продления этого периода в письмо ФНС №БС-4-11/[email protected] от 09.04.2020).

Как заполнить 3-НДФЛ: инструкция для ИП

3-НДФЛ — одна из обязательных отчетных форм для индивидуальных предпринимателей. >Эксперты КонсультантПлюс рассказали, как ее правильно заполнить и сдать.