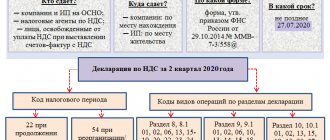

Какой заполнять бланк

Действующий бланк декларации по ЕНВД для заполнения утверждён Приложением № 1 к приказу ФНС России от 26.06.2018 № ММВ-7-3/414.

Официальное название отчёта по вменёнке – «Налоговая декларация по единому налогу на вменённый доход по отдельным видам деятельности».

Этим же приказом ФНС утверждён порядок заполнения декларации по ЕНВД (Приложение № 3, далее – Порядок).

Реорганизация

Правопреемник должен сдавать декларацию по ЕНВД за реорганизованную организацию в инспекцию по своему местонахождению.

В декларации укажите свои (т. е. организации-правопреемника) ИНН и КПП.

На титульном листе по строке «по месту учета» поставьте код 215. Ниже укажите наименование, ИНН и КПП реорганизованной организации.

В строке «Форма реорганизации, ликвидация (код)» укажите один из кодов:

- 1 – при реорганизации в форме преобразования;

- 2 – при реорганизации в форме слияния;

- 3 – при реорганизации в форме разделения;

- 5 – при реорганизации в форме присоединения;

- 6 – при реорганизации в форме разделения с одновременным присоединением.

В разделе 1 укажите ОКТМО реорганизованной организации.

Такой порядок следует из пункта 2.6 и приложения 2 к Порядку, утвержденному приказом ФНС России от 4 июля 2014 г. № ММВ-7-3/353.

В остальном декларацию заполняйте по общим правилам.

Состав декларации ЕНВД

Отчёт по вменёнке состоит из (всегда заполняют все разделы):

| СТРУКТУРНАЯ ЧАСТЬ | НАЗВАНИЕ/ЧТО ОТРАЖАЮТ |

| Первый лист | Титульный |

| Раздел 1 | Сумма ЕНВД к уплате в бюджет (заполняют последним) |

| Раздел 2 | Расчет налога по видам деятельности |

| Раздел 3 | Расчет ЕНВД за налоговый период |

| Раздел 4 | Расчет расходов по приобретению ККТ, уменьшающей налог за налоговый период |

Для удобства и правильности заполнения декларации по ЕНВД принципиальна последовательность заполнения её разделов. Как лучше делать, перечислено в КонсультантПлюс:

Заполнять декларацию рекомендуем в следующей последовательности: вначале… (читать далее).

Далее рассмотрим порядок заполнения каждой из частей декларации по ЕНВД. Но сначала общие требования к оформлению декларации.

Общие правила заполнения

Плательщиками единого налога на вмененный доход могут быть как организации, так и предприниматели. Виды деятельности, облагаемые ЕНВД, перечислены в пункте 2 статьи 346.26 Налогового кодекса РФ.

Форма декларации по ЕНВД приведена в приказе ФНС России от 23 января 2012 г. № ММВ-7-3/13 @ . Этим же приказом чиновники утвердили порядок заполнения отчетности и формат ее представления в электронном виде. Хоть вмененщики и не должны отчитываться через Интернет, но они могут так делать при желании.

Кто должен сдавать декларацию

Отчитываться обязаны все плательщики ЕНВД, причем поквартально. Крайний срок сдачи декларации за IV квартал 2013 года – 20 января 2014 года. Это следует из пункта 3 статьи 346.32 Налогового кодекса РФ.

Куда сдавать декларацию

Декларацию нужно подавать в каждую налоговую инспекцию, в которой организация зарегистрирована в качестве плательщика ЕНВД (п. 2 ст. 346.28 НК РФ и п. 2.5 Порядка, утвержденного приказом ФНС России от 23 января 2012 г. № ММВ-7-3/[email protected]).

Если организация ведет деятельность на территории нескольких муниципальных образований, подведомственных одной инспекции, то нужно подать одну декларацию с заполнением раздела 2 по каждому муниципальному образованию – каждому коду ОКАТО. Это предусмотрено пунктом 5.1 Порядка заполнения декларации.

Такой порядок надо соблюдать независимо от того, создано по месту ведения деятельности, облагаемой ЕНВД, обособленное подразделение или нет.

Из чего состоит декларация

Декларация по ЕНВД включает в себя:

- титульный лист;

- раздел 1 «Сумма единого налога на вмененный доход для отдельных видов деятельности, подлежащая уплате в бюджет»;

- раздел 2 «Расчет суммы единого налога на вмененный доход для отдельных видов деятельности»;

- раздел 3 «Расчет суммы единого налога на вмененный доход за налоговый период».

Заполнять декларацию нужно в такой последовательности: сначала раздел 2, потом раздел 3, далее раздел 1 и в самом конце – титульный лист.

Общие правила заполнения декларации ЕНВД

Все значения стоимостных показателей указывают в полных рублях:

- менее 50 копеек (0,5 единицы) – отбрасывают;

- 50 копеек (0,5 единицы) и более – округляют до полного рубля (целой единицы).

Страницы декларации имеют сквозную нумерацию, начиная с титульного листа, вне зависимости от наличия (отсутствия) и количества заполняемых разделов, листов.

Порядковый номер страницы записывают в определенном для нумерации поле слева направо, начиная с первого (левого) знакоместа.

Показатель номера страницы (поле «Стр.») имеет 3 знакоместа. Например:

- для первой страницы – 001;

- для десятой страницы – 010.

При заполнении используют чернила черного цвета.

Недопустимы:

- исправление ошибок с помощью корректирующего или иного аналогичного средства;

- двусторонняя печать декларации.

Каждому показателю соответствует одно поле, состоящее из определенного количества знакомест. В каждом поле указывают только один показатель. Исключение – дата или десятичная дробь.

Для указания даты используют по порядку разделенные точкой 3 поля

- день – поле из двух знакомест;

- месяц – поле из двух знакомест;

- год – поле из четырех знакомест.

То есть:

| ДД.ММ.ГГГГ |

Для десятичной дроби используют 2 поля, разделенные точкой:

- первое – соответствует целой части десятичной дроби;

- второе – дробной части десятичной дроби.

Заполняют поля декларации значениями текстовых, числовых и кодовых показателей слева направо, начиная с первого (левого) знакоместа.

При заполнении полей на компьютере числовые показатели выравнивают по правому (последнему) знакоместу.

Текстовые поля декларации ЕНВД заполняют ЗАГЛАВНЫМИ ПЕЧАТНЫМИ символами.

В случае отсутствия какого-либо показателя во всех знакоместах соответствующего поля проставляют прочерк (прямая линия посередине знакомест по всей длине поля).

Если для какого-либо показателя не нужно заполнение всех знакомест соответствующего поля, в незаполненных в правой части поля проставляют прочерк. Например, при указании 10-значного ИНН организацией в поле «ИНН» из 12 знакомест показатель заполняют следующим образом – «5024002119–».

При распечатке на принтере:

- допустимо отсутствие обрамления знакомест и прочерков для незаполненных знакомест;

- расположение и размеры показателей не должны изменяться;

- шрифт Courier New 16 – 18 пунктов.

Сроки и правила сдачи декларации по ЕНВД

В 2021 году действует форма декларации, утвержденная приказом ФНС России № ММВ-7-3/414. Срок её сдачи – 20-е число месяца, который идёт за отчетным кварталом. 20 октября 2021 года – это воскресенье. Значит, последний день сдачи декларации ЕНВД за 3 квартал 2021 года – 21 октября включительно.

Скачать актуальную форму декларации по ЕНВД за 3 квартал 2019 бесплатно можно по прямой ссылке здесь.

При заполнении декларации по ЕНВД за 3 кв. 2021 придерживайтесь следующих правил:

- Все суммы указывают только в рублях: 50 и более копеек округляют до полного рубля.

- Декларацию можно подготовить вручную или на компьютере. При ручном заполнении используют шариковую черную ручку. При машинном заполнении устанавливают шрифт Courier New 16-18 размера. Используют только ЗАГЛАВНЫЕ буквы.

- Для каждого знака (цифра, буква, скобка) предназначена только одна своя клетка.

- Все листы должны быть заполнены с одной стороны. Исправления в бланке недопустимы.

Что указывают в декларации ЕНВД

Расчет вмененного налога основан на базовой доходности того или иного вида деятельности. Каждый регион самостоятельно устанавливает:

- перечень деятельности, подпадающей под ЕНВД;

- базовую доходность;

- ставку налога.

ЕНВД – это произведение базовой доходности на коэффициент К1, на коэффициент К2, на физический показатель и на ставку налога.

Общая сумма налога зависит от физических показателей бизнеса. Например, для парикмахерской это будет количество работников, для такси – количество посадочных мест, для грузовых перевозок – количество автомобилей.

К1 – коэффициент-дефлятор. В 2021 году он для всех равен 1,915.

К2 – каждый регион устанавливает индивидуально.

Алгоритм заполнения декларации ЕНВД

Чтобы исключить ошибки в расчете при заполнении декларации, рекомендуем придерживаться нашего порядка заполнения:

- Оформляем титульный лист.

- В Разделе № 2 рассчитываем налог для каждого вида деятельности.

- Заполняем Раздел № 3 с учетом вычетов на контрольно-кассовую технику (ККТ) и страховых взносов.

- Полученные данные вносим в раздел № 1.

- Если есть вычет по ККТ, заполняем раздел № 4.

Код места учета налогоплательщика, код деятельности и все иные коды, которые необходимо указывать в декларации, можно найти в приложениях к порядку заполнения декларации ЕНВД.

Заполнение титульного листа

| РЕКВИЗИТ | КАК ЗАПОЛНЯТЬ |

| ИНН КПП | ИНН, а также КПП, который присвоен организации как плательщику единого налога на вмененный доход тем налоговым органом, в который сдаёте декларацию Указывают в верхней части каждой страницы. |

| Номер корректировки | При сдаче первичной декларации проставляют «0–», при уточненной – указывают номер корректировки (например, 1–, 2– и т. д.). |

| Налоговый период | За который представляете декларацию. Берут из Приложении № 1 к Порядку:

|

| Отчетный год | За который представляете декларацию |

| Код налогового органа | Согласно документам о постановке на учет в налоговом органе |

| Код по месту учета | Это код места представления декларации по месту учета налогоплательщика. Берут из Приложения № 3 к Порядку:

|

| Налогоплательщик | Полное наименование организации в соответствии с ее учредительными документами (при наличии в наименовании латинской транскрипции указывают её) либо построчно полностью фамилия, имя, отчество индивидуального предпринимателя |

| Код формы реорганизации (ликвидации) | Берут из Приложения № 2 к Порядку:

|

| ИНН/КПП реорганизованной организации | Соответственно, ИНН и КПП, которые были присвоены организации до реорганизации налоговым органом по месту постановки на учет в качестве плательщика ЕНВД. |

| Номер контактного телефона | В формате: код страны, код города, номер без пробелов и знаков между цифрами |

| Количество страниц | На которых составлена декларация |

| Количество листов | Подтверждающие документы или их копии, вкл. подтверждающие полномочия представителя (в случае сдачи представителем налогоплательщика), приложенных к декларации. |

| Достоверность и полноту сведений, указанных в настоящей декларации, подтверждаю | Указывают:

При сдаче декларации организацией в поле «фамилия, имя, отчество – построчно полностью фамилия, имя, отчество руководителя + личная подпись и дата подписания. При сдаче ИП поле «фамилия, имя, отчество» не заполняют. Проставляют только личную подпись и дату подписания. При сдаче представителем-физлицом в поле «фамилия, имя, отчество» – построчно полностью фамилия, имя, отчество представителя + личная подпись и дата подписания. При сдаче представителем-юрлицом в поле «фамилия, имя, отчество» – построчно полностью фамилия, имя, отчество физического лица, уполномоченного в соответствии с документом этого юридического лица подтверждать достоверность и полноту сведений декларации. В поле «наименование организации – представителя налогоплательщика» указывают наименование юрлица – представителя налогоплательщика. Проставляют подпись лица, сведения о котором указаны в поле «фамилия, имя, отчество» и дату подписания. В поле «Наименование документа, подтверждающего полномочия представителя налогоплательщика» – вид документа, подтверждающего полномочия представителя. |

Раздел «Заполняется работником налогового органа» не трогайте: он для ИФНС.

При представлении в ИФНС по месту учета организацией-правопреемником декларации за последний налоговый период и уточненных деклараций за реорганизованную компанию (в форме присоединения/слияния/разделения/преобразования):

- в титульном листе в поле «по месту учета (код)» – 215;

- в верхней части – ИНН и КПП по месту нахождения организации-правопреемника;

- в поле «Налогоплательщик» – наименование реорганизованной организации.

При заполнении разделов декларации ЕНВД обращайте внимание на подсказки и формулы, которые есть в названиях самих строк.

Как быть с отчетностью по ЕНВД, если организация планирует закрыть обособленное подразделение? Как действовать, смотрите в КонсультантПлюс:

При этом организация обязана представить декларацию и уплатить налог за те периоды, когда организация состояла на учете в качестве плательщика ЕНВД (см. письмо Минфина России от 06.04.2011 № 03-11-11/83).

Читать готовое решение полностью.

Заполнение раздела 1

| СТРОКА | КАК ЗАПОЛНЯТЬ |

| Каждый блок строк 010 – 020 | По строке 010 – код по ОКТМО муниципального образования, межселенной территории, населенного пункта, входящего в состав муниципального образования по месту ведения деятельности (месту постановки на учет плательщика ЕНВД). Указывают в соответствии с Общероссийским классификатором территорий муниципальных образований ОК 033-2013. При заполнении кода ОКТМО отведено 11 знакомест. Если код имеет 8 знаков, свободные места справа заполняют прочерками. Например, для восьмизначного кода по ОКТМО 12445698 записывают одиннадцатизначное значение «12445698—». В случае недостаточности строк, имеющих код 010, следует заполнить необходимое количество листов раздела 1. Указывают код того муниципального образования, на территории которого состояла на учете в качестве плательщика ЕНВД реорганизованная компания. |

| Строка 020 | Сумма ЕНВД к уплате за налоговый период. См. формулу в бланке декларации ЕНВД. |

Не забудьте в строке «Достоверность и полноту сведений, указанных на данной странице, подтверждаю» проставить подпись и дату подписания данного раздела.

Заполнение раздела 2

Заполняют отдельно по каждому виду предпринимательской деятельности. При ведении одного и того же вида деятельности в нескольких отдельно расположенных местах раздел 2 декларации ЕНВД заполняют отдельно по каждому месту (каждому коду ОКТМО).

| СТРОКА | КАК ЗАПОЛНЯТЬ |

| 010 | Код вида осуществляемой предпринимательской деятельности, по которому заполняете данный раздел в соответствии с Приложением № 5 к Порядку:

|

| 020 | Полный адрес места ведения вида предпринимательской деятельности, указанного по стр. 010. Код региона указывают в соответствии с Приложением № 6 к Порядку. Все коды смотрите в отдельном файле здесь. |

| 030 | Код по ОКТМО муниципального образования, межселенной территории, населенного пункта, входящего в состав муниципального образования по месту ведения деятельности (месту постановки на учет плательщика ЕНВД) |

| 040 | Значение базовой доходности на единицу физического показателя в месяц по соответствующему виду предпринимательской деятельности. Берут из п. 3 ст. 346.29 НК РФ. |

| 050 | Значение установленного на календарный год коэффициента-дефлятора K1. Берут из соответствующего приказа Минэкономразвития. |

| 060 | Значение корректирующего коэффициента базовой доходности K2, учитывающего совокупность особенностей ведения предпринимательской деятельности. Берут из местного закона. Значения округляют после запятой до третьего знака включительно. |

| 070 – 090: | Графа 2 – значения физического показателя по соответствующему виду предпринимательской деятельности в каждом месяце налогового периода. Значения физических показателей указывают в целых единицах. Графа 3 – количество календарных дней ведения предпринимательской деятельности в месяце постановки на учет (снятия с учета) в качестве плательщика ЕНВД. Рассчитывают, соответственно:

Графа 4 – налоговая база (размер вмененного дохода) за каждый календарный месяц налогового периода. Это произведение строк 040, 050 и 060, а также строк 070 или 080 или 090 графы 2. Если в течение налогового периода организация или ИП были поставлены на учет (сняты с учета) в качестве плательщика ЕНВД, налоговую базу за каждый календарный месяц налогового периода определяют как произведение строк 040, 050 и 060, а также соответствующих показателей строк 070 или 080 или 090 граф 2 – 3 с учетом количества календарных дней ведения деятельности в месяце постановки на учет (снятия с учета) в качестве плательщика ЕНВД. Если в течение налогового периода плательщик не вставал на учет (не снимался с учета) в качестве плательщика ЕНВД в налоговом органе, в который сдана декларация, во всех строках 070 – 090 графы 3 проставляют прочерки. |

| 100 | Налоговая база (величина вмененного дохода) за налоговый период по соответствующему виду предпринимательской деятельности по указанному адресу. Это сумма строк 070 – 090 графы 4. |

| 105 | Ставка налога в размере 15% либо ставка, установленная нормативными правовыми актами представительных органов муниципальных районов, городских округов, законами Москвы, Санкт-Петербурга и Севастополя. |

| 110 | Сумма исчисленного за налоговый период ЕНВД по соответствующему виду предпринимательской деятельности по указанному адресу. Это строка 100 × стр. 105 / 100. |

Декларация ЕНВД для ИП за 3 квартал 2021 года: правовые основы

Плательщиками ЕНВД (единого налога на вмененный доход) выступают организации и ИП, добровольно перешедшие на данный спецрежим, и ведущие разрешенную для него деятельность (п. 2 ст. 346.26, п. 1 ст. 346.28 НК РФ).

Применение налоговой системы в виде ЕНВД обязывает плательщика отчитываться перед налоговыми органами по итогам каждого налогового периода – квартала (ст. 346.30 НК РФ). Декларации подаются в срок включительно до 20-го числа месяца, следующего за отчетным кварталом, а до 25-го числа – производится уплата налога (п. 1, 3 ст. 346.32 НК РФ).

Налог «вмененщиками» исчисляется не из реального дохода, а из вмененного. Для расчета налоговой базы указанная в п. 3 ст. 346.29 НК РФ базовая доходность в месяц по соответствующему виду деятельности, скорректированная на коэффициенты и , умножается на величину физпоказателя.

Заполнение раздела 3

| СТРОКА | КАК ЗАПОЛНИТЬ |

| 005 | Признак налогоплательщика может быть одним из двух:

|

| 010 | Сумма исчисленного за налоговый период ЕНВД. Это сумма строк 110 всех заполненных листов раздела 2. |

| 020 | Сумма страховых взносов, платежей и расходов (п. 2 ст. 346.32 НК РФ), на которые можно уменьшить исчисленный за налоговый период ЕНВД – в случае их уплаты в пользу работников, занятых в сферах деятельности на вменёнке Вопрос об уменьшении ЕНВД на страховые взносы ИП, не производящим выплат физлицам, рассмотрен в письме Минфина России, которое есть в базе КонсультантПлюс: Согласно абзацу 3 пункта 2.1 статьи 346.32 Кодекса индивидуальные предприниматели, применяющие ЕНВД и не производящие выплаты и иные вознаграждения физическим лицам, вправе уменьшать сумму ЕНВД на сумму уплаченных страховых взносов в фиксированном размере без применения ограничения в виде 50 процентов от суммы данного налога. Читать разъяснения Минфина полностью. |

| 030 | Сумма страховых взносов, уплаченных ИП на ОПС и ОМС в размере, который определяет п. 1 ст. 430 НК РФ |

| 040 | Сумма всех строк 050 всех заполненных листов раздела 4 |

| 050 | Значение показателя не может быть меньше 0. При сдаче декларации организацией или ИП, производящими выплаты и иные вознаграждения физлицам (стр. 005 стоит «1»), значение определяют так: Стр. 010 – (стр. 020 + стр. 030) – стр. 040 При этом разность строк 010 и (020 + 030) не может быть меньше, чем 50% исчисленного ЕНВД (стр. 010). При сдаче декларации ИП без работников (стр. 005 равно «2»), значение определяют, как разность строк 010 и 030 и 040. В этом случае разность строк 010 и 030 должна быть больше или равна нулю. |

Заполнение раздела 4

| СТРОКА | КАК ЗАПОЛНЯТЬ |

| 010 | Наименование модели ККТ, включенной ФНС в Реестр контрольно-кассовой техники |

| 020 | Заводской номер экземпляра модели ККТ в соответствии с документами, связанными с её приобретением |

| 030 | Регистрационный номер ККТ, присвоенный налоговым органом |

| 040 | Дата регистрации ККТ в налоговом органе |

| 050 | Сумма произведенных расходов по приобретению контрольно-кассовой техники. Не может превышать 18 000 рублей. |

В случае недостаточности строк 010, 020, 030, 040 и 050 заполняют необходимое количество листов раздела 4 декларации по ЕНВД.

Пример заполнения декларации ЕНВД: образец

Допустим, что ООО «Гуру» (ИНН 5032123456) оказывает населению бытовые услуги по ремонту обуви и изделий из кожи (ОКВЭД 95.23). Оно зарегистрировано как плательщик ЕНВД в Межрайонной ИФНС России № 22 по Московской области (КПП 503235001).

Во 2 квартале 2021 года фирма вела деятельность через 2 мастерские, расположенные в Одинцовском районе:

- в Голицыно (ОКТМО 46755000006). Численность работников – 4 человек;

- Кубинке (ОКТМО 46755000016). Численность работников – 3 человека. Эта мастерская открылась в мае 2021 и работала в этом месяце 18 дней.

В этих муниципальных образованиях применяется ставка ЕНВД в размере 15% от вмененного дохода.

Базовая доходность при оказании бытовых услуг – 7500 руб. в месяц на единицу физического показателя. То есть на каждого работника (п. 3 ст. 346.29 НК РФ).

Коэффициент-дефлятор К1 в 2021 г. – 2,005 (приказ Минэкономразвития от 21.10.2019 № 684, ст. 346.27 НК РФ).

Коэффициент К2 равен 0,8 (Приложение № 1 к решению Совета депутатов Одинцовского городского округа МО от 05.11.2019 № 5/10).

Во 2 квартале 2021 организация перечислила страховые взносы и пособия по больничным за счет работодателя на 57 000 руб.

Далее по ссылке показан правильный и полностью заполненный образец декларации ЕНВД за 2 квартал 2021 года. Его можно посмотреть, бесплатно скачать и использовать в работе.

ОБРАЗЕЦ ЗАПОЛНЕНИЯ ДЕКЛАРАЦИИ ЕНВД

Читать также

01.09.2020

Пример заполнения декларации по ЕНВД за 3 квартал 2021 года

В качестве примера заполним декларацию для ИП Фролова А.С., который открыл 3 обувных мастерских в городе Голицыно Одинцовского района Московской области. Данный ИП зарегистрирован в качестве плательщика ЕНВД в МИФНС России № 22.

В этом муниципальном образовании для плательщиков ЕНВД установлены следующие параметры:

- ОКТМО – 46641104001;

- ставка единого налога – 15 %;

- базовая доходность – 7500 руб. на каждый физический показатель (количество работников);

- К1 – 1,915 (установлен приказом Минэкономразвития РФ № 595 от 30.10.2018).

- К2 – 0,8 (установлен решением муниципального Совета депутатов № 5/3 от 18.11.2005).

В 3-м квартале 2021 года ИП Фроловым за работников были перечислены страховые взносы и пособие по больничному за счет работодателя в сумме 6700 рублей.

Бесплатно заполнения декларации по ЕНВД за 3 кв. 2021 можно по прямой ссылке здесь.

Как заполнить титульный лист декларации ЕНВД

На титульном листе декларации указывают регистрационные данные налогоплательщика и период, за который сдаёте отчет. Код налогового периода зависит от квартала, за который подаёте декларацию. Для 3-го квартала это будет «23».

Далее указывают код налогового органа, куда будет подана декларация. Если неизвестен, его можно уточнить на сайте ФНС – по адресу регистрации ИП.

Код места учета налогоплательщика зависит от того, где налогоплательщик ведет свою деятельность: по месту регистрации – ставим «214», подаете отчетность по месту ведения деятельности – ставим «320».

Как заполнить Раздел 1 декларации ЕНВД

Данный раздел является итоговым, его заполняют в последнюю очередь.

Сумму налога к уплате из расчетов (строка 050 из Раздела 3 по каждому виду деятельности) переносят в строки 020 Раздела 1 в соответствии с кодом муниципального образования (ОКТМО), на территории которого налогоплательщик ведет деятельность.

Как заполнить Раздел 2 декларации ЕНВД

Раздел 2 отдельно заполняют для каждого вида деятельности, облагаемого вмененным налогом. В нашем примере налогоплательщик оказывает услуги по ремонту обуви, поэтому заполняем Раздел 2 только для этого вида деятельности.

Чтобы определить налоговую базу за месяц, необходимо базовую доходность, умножить на физический показатель (количество работников) и на коэффициенты К1 и К2:

7500 руб. х 3 работника х 1,915 (К1) х 0,8 (К2) = 34 470 руб.

Полученный размер налоговой базы умножаем на ставку налога (в нашем примере это 15%):

34 470 рублей х 3 месяца (период работы) х 15 % = 15 511,5 рублей.

Полученную сумму округляем до целых рублей – 15 512 рублей. Так мы получили сумму исчисленного ЕНВД, который имеем право уменьшить на суммы уплаченных страховых взносов и сделанных выплат.

Как заполнить Раздел 3 декларации ЕНВД

В разделе 3 декларации необходимо проставить признак налогоплательщика. Если у вас есть наемные работники – ставьте код «1». А в строке 020 укажите сумму, перечисленную в 3-м квартале в рамках страховых взносов и больничных листов.

Предприниматели, которые работают без сотрудников, указывают код «2». Они также могут уменьшить исчисленный ЕНВД на взносы в ПФР и ФОМС (строка 030), уплаченные за себя в отчетном периоде.

Такеже см. “Уменьшение ЕНВД на страховые взносы ИП в 2021 году“.

Из суммы исчисленного ЕНВД вычтите взносы, указанные в строках 020 и 030. Если вы ИП без сотрудников и вам положен вычет по ККТ, укажите его в строке 040.

Также см. “Нужна ли онлайн-касса для ИП на ЕНВД в 2021 году?“.

В нашем примере вычета по ККТ у ИП нет, взносы за себя в 3-м квартале не платились, поэтому расчет налога к уплате выглядит так:

15 512 рублей – 6700 рублей = 8812 рублей.