Форму отчета 6-НДФЛ нужно заполнять на бланках нового образца, утвержденных к применению 26 марта 2021 года (Приказ ФНС РФ No ММВ-7-11/18 от 17 января 2021 года). Необходимо иметь в виду, что отчет за 1 квартал – это отчет за первые три месяца года, включающих в себя показатели по доходам физических лиц именно за этот период (январь февраль, март). Декларация за 1 квартал предоставляется в органы ФНС не позднее 30 апреля текущего года.

Отчет 6-НДФЛ, помимо Титульного листа, содержит в себе:

- Раздел 1 отражает общие показатели за первый квартал 2021 года: указывается суммарный размер НДФЛ, удержанного с доходов физических лиц за 3 месяца;

- Раздел 2 содержит информацию о датах и суммах удержанного налога за первый квартал, так как налоговая инспекция будет ссылаться на эти показатели при нарушений, если таковые имеются.

Форма Расчета 6-НДФЛ за 1 квартал 2021 года

В новой форме совершенно не изменился состав – она состоит из титульного листа и двух частей:

- Раздел 1 – обобщенные показатели доходов, начисленного, удержанного и уплаченного налога,

- Раздел 2 – даты выплат и суммы доходов и удержанного с них налога.

О том, какие в новом бланке 6-НДФЛ за 1 квартал 2021 изменения произошли, мы подробно рассказывали в нашей недавней публикации. Введенные новшества касаются, в основном, правопреемников реорганизованных и ликвидированных юрлиц, изменив титульный лист, и практически не затронув основные разделы формы.

Для заполнения Расчета скачать новый бланк 6-НДФЛ (1 квартал 2018 г.) можно скачать по вышеуказанной ссылке.

Напомним, что Расчет 6-НДФЛ за 1 квартал 2021 г. следует подать в ИФНС не позднее 03.05.2018 г. Срок сдачи перенесен с 30.04.2018 г. в связи с праздничными нерабочими днями.

Выплат нет: что делать с 6-НДФЛ

Чтобы ответить на этот вопрос, изменим условия примера:

В связи с сезонными особенностями деятельности ООО «Инвестстройпроект» в 1 квартале 2021 года доходы физлицам не выплачивались. Нулевой расчет по форме 6-НДФЛ решили не оформлять.

О нулевом 6-НДФЛ расскажет эта статья.

Директор ООО «Инвестстройпроект» (во избежание санкций со стороны налоговых органов за несдачу 6-НДФЛ) отправил контролерам письмо:

«Пояснения по форме 6-НДФЛ

за 1 квартал 2021 года

ООО “Инвестстройпроект” сообщает, что в течение 1 квартала 2020 года оно не вело хозяйственную деятельность и не осуществляло выплату заработной платы.

В такой ситуации ООО “Инвестстройпроект” налоговым агентом по НДФЛ не признается и не обязано сдавать расчет 6-НДФЛ (ст. 226 и 230 НК РФ)».

Директор подписал уведомление, оформив его на фирменном бланке компании (содержащем все необходимые реквизиты) и обозначив на нем наименование и номер инспекции (в которую должен поступить расчет).

Правила заполнения 6-НДФЛ за 1 квартал

Порядок заполнения нового Расчета 6-НДФЛ содержит приложение № 2 к приказу ФНС РФ от 14.10.2015 № ММВ-7-11/450 (с изм. от 17.01.2018).

Общие правила заполнения 6-НДФЛ 1 квартала 2021 требуют заполнять его отдельно по каждому ОКТМО. Если при заполнении разделов формы на одной странице не хватает места для всех показателей, оформляется необходимое количество страниц. Все листы Расчета нумеруются по порядку.

Нельзя при подготовке «бумажного» 6-НДФЛ за 1 квартал 2021 бланк распечатывать с двух сторон листа, скреплять страницы степлером и использовать корректор для исправления ошибок. Следует печатать только черным, фиолетовым или синим цветом.

При отсутствии суммовых показателей в строке указывается «0», в пустых текстовых полях ставятся прочерки.

Ранее мы уже рассматривали новую форму Расчета, в том числе заполнение ее титульного листа: обратите внимание, что в 6-НДФЛ за 1 квартал 2021 (образец смотрите в конце статьи) в поле «Период представления» указывается код «21», а налоговый период – «2018».

Показатели строк 010-050 раздела 1 заполняются по каждой ставке налога отдельно, нарастанием с начала года. Строки 060-090 заполняются только на первом листе раздела 1, суммировано по всем ставкам.

Для раздела 2 порядок заполнения 6-НДФЛ 1 квартала 2021 иной: этот раздел содержит показатели, относящиеся к последнему кварталу периода. Так, раздел 2 Расчета за 1 квартал содержит показатели 1 квартала, расчет за полугодие – показатели 2 квартала и т.д.

Заполнение Раздела 1

Правильно заполненный отчет позволит избежать недоразумений с инспекторами налоговой службы.

Таблица №1. Порядок заполнения строк в Разделе 1.

| Строка | Информация, отображаемая в строке |

| 010 | Указывается ставка налогообложения |

| 020 | Отражается сумма начисленного дохода по всем работникам предприятия по соответствующей налоговой ставке. В данной строке помимо основного дохода физлиц указываются частично облагаемые доходы в общей сумме начислений. |

| 025 | Показывается доход в виде дивидендов. |

| 030 | В этой ячейке 6-НДФЛ за 1 квартал 2021 г. отражает суммы налоговых вычетов, например, по частично облагаемым видам дохода физлиц (материальная помощь, подарки и т.д.). Сумма, указанная в данной ячейке не может превышать сумму, указанную в ячейке 020 (контрольное соотношение). |

| 040 | Размер исчисленного с дохода работников налога. Проверяется контрольным соотношением: (стр. 020 – стр. 030) * стр. 010. |

| 045 | В этой ячейке исчисляется сумма налогового обязательства по начисленным дивидендам. |

| 050 | 6-НДФЛ за 1 кв. 2021, срок которого истекает 2.04.2018 г., по строке 050 показывает размер постоянных авансовых платежей, зачтенных предприятием в счет налогового обязательства, исчисленного с поступлений иностранных лиц, выполняющих свои обязанности на патенте. Контрольное соотношение: стр. 050 ≤ стр. 040. |

| 060 | Указывается число работающих лиц на предприятии, получивших в текущем периоде отчетности (1 квартал) налогооблагаемый доход. |

| 070 | 6-НДФЛ за 1 кв. 2021, можно у нас на сайте, в данной ячейке прописывает сумму удержанного с доходов налогового обязательства. Контрольное соотношение: стр. 070 ≤ стр. 040. |

| 080 | Сумма налогового обязательства по каким-либо причинам неудержанного в текущем периоде. |

| 090 | Прописывается сумма налогового обязательства, возвращенная физлицам (статья 231 НК РФ). |

Пример заполнения 6-НДФЛ — 1 квартал 2021 г.

В ООО «Восход» сотрудникам выплачены следующие суммы:

- 09.01.2018 зарплата за декабрь 2021 г. – 332 000,00 руб. (из которых удержан НДФЛ 43160 руб.);

- 09.02.2018 зарплата за январь – 330 000,50 руб. и премия – 120 000,00 руб. (НДФЛ – 58 500 руб.);

- 12.02.2018 сотруднику выплачена матпомощь, связанная с рождением ребенка – 40 000,00 руб. (налогом матпомощь на ребенка до 50 000 руб. не облагается);

- 07.03.2018 зарплата за февраль – 318 000,00 руб., одновременно с зарплатой выплачен больничный – 10 230,60 руб. (НДФЛ 42 670 руб.);

- 15.03.2018 к юбилею сотруднику сделан подарок от фирмы стоимостью 6 000,00 руб. (НДФЛ – 260 руб.);

- 09.04.2018 зарплата за март – 320 000,00 руб. (НДФЛ – 41 600 руб.).

Каким будет заполнение 6-НДФЛ за 1 квартал 2021г.?

Раздел 1

Строка 010 — ставка НДФЛ 13%.

Строка 020 будет включать все перечисленные суммы дохода за исключением:

- зарплаты за декабрь – она должна была отразиться в строке 020 Расчета за 2021г., поскольку дата фактического получения дохода — 31.12.2017;

- матпомощи на ребенка – поскольку она не превышает допустимый необлагаемый лимит, отражать ее в 6-НДФЛ вовсе не нужно (письмо ФНС РФ от 01.08.2016 № БС-4-11/13984).

Подробнее о заполнении строки 020 читайте в этой статье.

Строка 030 включает налоговый вычет – 4000,00 руб. Это часть стоимости подарка, необлагаемая налогом. Остальная часть — 2000,00 руб. (6000,00 – 4000,00) облагается по ставке 13%. Если бы стоимость подарка составляла не более 4000 руб., в строках 020 и 030 формы 6-НДФЛ 1 квартала 2021 она бы вообще отсутствовала.

По строке 040 укажем начисленный налог: разность строк 020 и 030 умножаем на 13%. Сумма НДФЛ, исчисленного в 1 квартале – 143 030 руб.

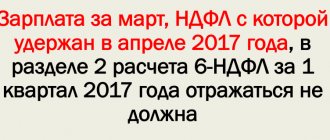

Удержанный налог по строке 070 включает все суммы, в т.ч. с зарплаты за декабрь, а вот НДФЛ с зарплаты марта в отчете 6-НДФЛ за 1 квартал 2021 не отражается, поскольку он удержан в апреле и войдет в Расчет за полугодие 2021г. О заполнении строки 070, можно прочесть в этой статье.

Раздел 2

В 6-НДФЛ за 1 квартал 2021, пример которого мы рассматриваем, следует заполнить несколько блоков строк 100 – 140, сгруппировав показатели по датам фактического получения дохода (ст. 223 НК РФ), удержания НДФЛ и сроку его перечисления в бюджет (ст. 226 НК РФ).

По строкам 100 и 130, соответственно, отразим даты получения и суммы зарплат и премии, НДФЛ с которых удержали в 1 квартале 2018 г. (дата фактического получения – последний день месяца, за который она начислена). Учитываем, что доход в строке 130 не уменьшается на налог и вычеты из строки 030 формы 6-НДФЛ 1 квартала 2021 (примеры заполнения строки 130 можно найти в этой статье):

- 31.12.2017 – 332 000,00 (зарплата декабря);

- 31.01.2018 – 450 000,00 (зарплата января);

- 28.02.2018 –318 000,00 (зарплата за февраль).

С мартовской зарплаты НДФЛ удержан в апреле, поэтому она войдет в раздел 2 Расчета за полугодие, а в форме 6-НДФЛ за 1 квартал не отражается (см., например, письмо ФНС РФ от 24.10.2016 № БС-4-11/20126).

Отдельно в строках 100 и 130 покажем больничный и стоимость подарка по дате их выплаты:

- 07.03.2018 – 10 230,60 (подробнее об отражении больничных в 6-НДФЛ – читайте здесь);

- 15.03.2018 – 6 000,00 (стоимость подарка указываем полностью, несмотря на необлагаемый вычет).

В нашем примере днем удержания налога по всем видам доходов является день их выплаты. Эту дату отражаем в строке 110, а в строке 140 – сумму НДФЛ, удержанного из соответствующего дохода по строке 130.

Строка 120 формы 6-НДФЛ за 1 квартал 2021г. – крайний срок для перечисления удержанного налога в бюджет. В примере таким сроком для налога со всех выплат является следующий день после их перечисления, кроме больничного – сроком для него будет последний день месяца выплаты (ст. 226 НК РФ). Если срок уплаты совпадает с нерабочим днем, указывается ближайший следующий за ним рабочий день.

Срок сдачи

По общему правилу, отчеты 6-НДФЛ нужно сдавать в налоговую инспекцию не позднее последнего дня месяца, следующего за отчетным периодом (ст. 230 НК РФ). Если последний срок подачи формы 6-НДФЛ приходится на выходной или нерабочий праздничный день, то расчет сдается в ближайший за ним рабочий день (п. 7 ст. 6.1 НК РФ).

30 апреля 2021 года – это понедельник. Однако 30.04.2018 – выходной день в связи с переносом на эту дату выходного с субботы 28.04.2018 (Постановление Правительства от 14.10.2017 № 1250). Ближайшим следующим за 30.04.2018 рабочим днем будет 03.05.2018. Поэтому именно 03.05.2018 (четверг) – крайняя дата сдачи 6-НДФЛ за 1 квартал 2021 года.

Как заполнить расчет по форме 6-НДФЛ за I квартал 2021 г.?

Ответ:

Расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом за I квартал 2021 г., заполняется по форме, утвержденной Приказом ФНС России от 14.10.2015 N ММВ-7-11/[email protected] «Об утверждении формы расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ), порядка ее заполнения и представления, а также формата представления расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, в электронной форме».

В разд. 1 расчета по форме 6-НДФЛ отражаются суммы доходов, начисленных налоговым агентом физическим лицам за отчетный период, а также суммы исчисленного и удержанного с таких доходов налога. В разд. 2 расчета по форме 6-НДФЛ за I квартал 2021 г. отражаются те операции, которые произведены в январе — марте 2021 г.

Обоснование:

Налоговые агенты обязаны представить в налоговый орган по месту своего учета документ, содержащий сведения о доходах физических лиц истекшего налогового периода и суммах налога, исчисленных, удержанных и перечисленных в бюджетную систему Российской Федерации, и расчет по форме 6-НДФЛ, в том числе за I квартал 2018 г., не позднее 3 мая 2021 г. Налоговые агенты — российские организации, имеющие обособленные подразделения, расчет по форме 6-НДФЛ в отношении работников этих обособленных подразделений представляют в налоговый орган по месту учета таких обособленных подразделений, а также в отношении физических лиц, получивших доходы по договорам гражданско-правового характера, в налоговый орган по месту учета обособленных подразделений, заключивших такие договоры. По строке «КПП» расчета по форме 6-НДФЛ для организаций указывается КПП обособленного подразделения организации (п. 2 ст. 230 Налогового кодекса РФ, Письмо УФНС России по г. Москве от 29.12.2017 N 13-11/[email protected]).

Форма 6-НДФЛ, Порядок ее заполнения и представления, а также формат представления расчета в электронной форме утверждены Приказом ФНС России N ММВ-7-11/[email protected] (далее — Порядок).

Расчет по форме 6-НДФЛ заполняется на отчетную дату, соответственно, за I квартал на 31 марта (Письмо УФНС России по г. Москве от 03.07.2017 N 13-11/099595). В поле «Период представления (код)» титульного листа необходимо указать «21» (Приложение N 1 к Порядку).

При этом Приказом ФНС России от 17.01.2018 N ММВ-7-11/[email protected] внесены отдельные изменения в форму расчета, Порядок, а также формат представления расчета в электронной форме, связанные с вступлением в силу с 01.01.2018 положений п. 5 ст. 230 НК РФ в части возложения на правопреемника реорганизованной (реорганизуемой) организации обязанности по представлению расчета по форме 6-НДФЛ за реорганизованную (реорганизуемую) организацию в случае непредставления отчетности такой организацией до момента завершения своей реорганизации.

В разд. 1 расчета по форме 6-НДФЛ указываются обобщенные по всем физическим лицам суммы начисленного дохода, исчисленного и удержанного налога нарастающим итогом с начала налогового периода по соответствующей налоговой ставке (п. 3.1 Порядка).

Соответственно, в расчете по форме 6-НДФЛ за I квартал 2021 г. отражаются суммы доходов, начисленных налоговым агентом физическим лицам за отчетный период (дата получения которых в целях налогообложения доходов физических лиц, согласно ст. 223 НК РФ, относится к данному отчетному периоду) (Письмо ФНС России от 25.01.2017 N БС-4-11/[email protected]), а также суммы исчисленного и удержанного с таких доходов налога.

В связи с этим доходы, дата получения которых согласно ст. 223 НК РФ относится к иным отчетным периодам (например, заработная плата за декабрь 2021 г., выплаченная в январе 2021 г.), а также исчисленный с заработной платы НДФЛ в разд. 1 расчета по форме 6-НДФЛ (строки 020, 040) за I квартал 2021 г. не отражаются (п. 2 ст. 223, п. 3 ст. 226 НК РФ). По строке 070 разд. 1 расчета по форме 6-НДФЛ за I квартал 2021 г. отражается сумма НДФЛ, удержанная при выплате доходов в I квартале 2021 г. (п. 4 ст. 226 НК РФ, Письма ФНС России от 05.12.2016 N БС-4-11/[email protected], от 29.11.2016 N БС-4-11/[email protected]).

В разд. 2 расчета по форме 6-НДФЛ за соответствующий отчетный период отражаются те операции, которые произведены за последние три месяца этого периода.

Если налоговый агент производит операцию в одном периоде представления, а завершает ее в другом периоде, то данная операция отражается в том периоде представления, в котором завершена. При этом операция считается завершенной в периоде представления, в котором наступает срок перечисления налога в соответствии с п. 6 ст. 226 и п. 9 ст. 226.1 НК РФ (вопрос 3 Письма ФНС России от 21.07.2017 N БС-4-11/[email protected]).

Так, в разд. 2 расчета по форме 6-НДФЛ, представляемого за I квартал 2021 г., в строках 100 — 140 отражаются заработная плата, начисленная за декабрь 2021 г., выплаченная в январе 2021 г., дата удержания налога с заработной платы, сумма удержанного налога, а также срок перечисления налога в бюджет.

Информация предоставлена справочно-правовой системой «КонсультантПлюс».

Заполнение Раздела 2

Раздел 2 отчета предназначен для отображения дат и сумм начисленного и выплаченного дохода физлицам, а также дат и сумм исчисленного, удержанного и перечисленного налогового обязательства.

Таблица №2. Порядок заполнения строк в Разделе 2.

| Строка | Сведения, отражаемые в строках |

| 100 | Дата реально полученного дохода физлицами. Если это заработная плата физлиц, то дата всегда будет последним днем месяца начислений, не зависимо, приходится ли этот день на выходной или праздничный. |

| 110 | День удержания налога, он соответствует дню реальной выдаче заработной платы. |

| 120 | Граничная дата уплаты НДФЛ. Если отражаются по 6-НДФЛ за 1 квартал 2021 отпускные или больничные, то дата будет соответствовать последнему дню месяца их фактической выплаты. Все иные виды поступлений – наступающий день за днем фактической выплаты денежных сумм. |

| 130 | Сумма дохода выплаченного работникам. Отметим, что различные виды доходов по одной ставке налогообложения заносить в одну строку блока можно, но при условии, что все три даты совпадают. Данное правило распространяется и на удержанный с них НДФЛ (стр. 140). |

| 140 | Сумма налога уплаченного в бюджет. |

В ячейку 130 вносятся те же поступления физлиц, что и в ячейку 020 Раздела 1. Выплата аванса здесь не показывается отдельно, так как налог с этих сумм отдельно не исчисляется, удержание НДФЛ происходит в день фактической выплаты зарплаты.

Похожие статьи

- 6 НДФЛ за 3 квартал 2017

- Декларация 6-НДФЛ в 2018

- Срок сдачи 2-НДФЛ (с признаком 2) за 2021 год

- Заполнение 6-НДФЛ за 1 квартал 2018

- Новая форма 6-НДФЛ с 2021 года