Правовое регулирование

Под больничным пособием понимаются выплаты, которые работодатель осуществляет в пользу временно нетрудоспособного работника, причем такие выплаты полагаются только официально трудоустроенным гражданам, обратившимся к врачу и оформившим больничный лист.

Регулирование выплаты больничного пособия осуществляется:

В ст. 14 закона №255 изложен общий порядок расчета размера пособия по болезни, а особенности вычисления такого пособия приведены в Постановлении №375.

Особенности начисления пособия

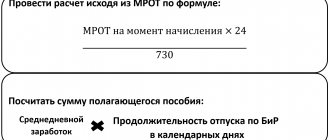

Сумма пособия, выплачиваемая за каждый день болезни, вычисляется как средний заработок гражданина в день за последние 2 года до болезни. Для определения общего размера пособия зарплата за двухлетний период до даты открытия больничного делится на 730 и умножается на количество дней, проведенных на больничном.

Статьи по теме (кликните, чтобы посмотреть)

- Является ли больничный лист доходом

- Что делать если продлили больничный по беременности и родам

- Что делать, если работодатель не принимает электронный больничный лист

- Что делать, если не дали больничный лист

- Через сколько дней приходит больничный от ФСС

- Что делать, если в больничном листе не указано место работы

- Учитываются ли больничные при расчете декретных

Сумма размера больничных выплат вычисляется пропорционально длительности рабочего дня при неполной смене в следующих случаях:

- если средний доход за месяц в течение 2 лет до болезни меньше или равен величине МРОТ;

- если гражданин не работал официально в течение 2 лет до болезни;

- если общий трудовой официальный стаж гражданина за всю жизнь меньше полугода.

Чтобы получить право на пособие по болезни, самозанятые лица, а также адвокаты, нотариусы, члены фермерских хозяйств и представители коренных северных народов должны производить выплаты в Фонд соцстрахования самостоятельно.

Особенности оплаты больничного листа совместителю

Сотрудник, осуществляющий трудовую деятельность в разных местах, также не застрахован от временной нетрудоспособности и имеет право на ее компенсацию. Ключевым моментом, определяющим возможность ее получения у «дополнительного» работодателя, является рабочий стаж на данном рабочем месте. До 2011 года базовая цифра составляла 1 год, после этой даты обязательная страховая «стажность» увеличена до 2 лет.

Заречная А.С. работает на основном месте работы 8 лет, при этом в течение нескольких лет она трудится по совместительству у разных работодателей. В течение двух последних лет ее зарплата на основном месте составляет 50 тыс. руб./мес., а по совместительству она получала 10 тыс. руб./мес. у работодателя, у которого проработала предыдущий год, и 8 тыс. руб./мес. у другого, с которым сотрудничала за год перед этим. В текущем году она проболела в течение 10 дней. Рассчитаем положенные ей выплаты.

Процедура расчета суммы выплат

Чтобы определить, влияет ли факт работы на неполную ставку на размер пособия по болезни, необходимо:

- Вычислить сумму всех официальных доходов гражданина за 2 года до болезни.

- Определить средний доход в месяц за двухлетний период до болезни, для этого нужно умножить сумму всех официальных доходов работника за данный срок на 30,4 и разделить на 730.

- Сравнить полученный результат с величиной МРОТ.

Важно учесть, что для расчетов берется величина МРОТ, установленная на дату открытия больничного листа с учетом региональных надбавок.

Если полученный результат больше МРОТ, то размер больничного вычисляется по формуле:

где Д – сумма доходов за двухлетний период до болезни (в данную сумму уже включены районные надбавки), а Б – число дней, проведенных на больничном.

Если полученный результат меньше МРОТ, то размер больничного пособия рассчитывается по формуле:

где М – величина МРОТ, РК – районный коэффициент (надбавка), Ч – длительность смены (в часах), П – длительность полной смены на данной ставке. Если работник трудится на неполную ставку вне зависимости от продолжительности рабочего дня, то вместо множителя (Ч/П) в формулу подставляется дробная часть ставки, например, при работе на полставки множитель равен 0,5.

Расчет больничного листа: изменения в 2021 году, примеры расчета по-новому правилу

Для больничного 2021 года это 1473,00 (718,00+755,00) тыс. рублей. То есть среднедневная зарплата не может быть больше 2020 рублей 81 копеек. Если расчетный заработок получается больше, применяется значение, определенное по предельным суммам.

Это отразится на размерах пособия по нетрудоспособности, которые исчисляются когда у сотрудника очень маленькая зарплата, или сведения о зарплате за два предшествующего года отсутствуют. Связано это с тем, что вместо оплаты труда работника в этих случаях применяется МРОТ.

Рекомендуем прочесть: Возврат Налога При Покупке Квартиры Уволенным

Пример вычисления больничного при неполном рабочем дне

Мнение эксперта

Поляков Пётр Борисович

Адвокат с 6-летним стажем. Специализация — гражданское право. Опыт более 3 лет в составлении договоров.

Ранее безработный гражданин М. устроился на предприятие 1 декабря 2021 года, потом находился на больничном с 1 по 18 сентября включительно. На дату открытия больничного листа рабочий день М. длился 5 часов вместо положенных на данной ставке 8 часов по соглашению с работодателем.

Сначала рассчитывается суммарный доход за 2 года до болезни до вычета налога 13%, он составляет (9 месяцев работы)*13000/(1-0,13)=134482,76 рублей.

Видно, что 5600,38 меньше величины МРОТ, поэтому пособие по болезни будет зависеть от длительности рабочего дня и составит:

М*РК*Б*24 /730*(Ч/П) = 11163*1,15*18*24/730*(5/8) = 4748,1 рублей, или 263,78 рублей за каждый день нахождения на больничном.

При неполном рабочем дне размер больничного пособия уменьшается пропорционально ставке только в том случае, если пособие рассчитывается по величине МРОТ. Если среднемесячный доход за 2 последних года работы выше МРОТ, то больничные выплаты не будут зависеть от размера ставки.

Расчет Больничного Листа В 2021 Году При Неполном Рабочем Дне

Единственное отличие вот в чем. При полном рабочем времени больничный рассчитывают из МРОТ, если заработок за 2 предшествующих года меньше 24-кратного МРОТ. По больничным, открытым с 01.05.2020 по 31.12.2020, это 267 912 руб. (11 163 руб. x 24), а открытым с 01.01.2020 — 270 720 руб. (11 280 руб. x 24). При неполном рабочем времени эту величину надо уменьшить пропорционально рабочему времени. Так, человеку, который работает 4 часа в день вместо 8, с 01.01.2020 больничный считают из МРОТ при заработке меньше 135 360 руб. (270 720 руб. / 8 ч x 4 ч) Письмо ФСС от 16.11.2015 N 02-09-14/15-19990 .

110 000 руб. надо сравнивать с МРОТ пропорционально рабочему времени Потапова. Это 108 288 руб. (270 720 руб. / 5 дн. x 2 дн.), что меньше фактического заработка за расчетный период. Поэтому пособие надо считать из 110 000 руб.

07 Июн 2021 etolaw 4447

Поделитесь записью

- Похожие записи

- Продал машину по договору купли до того как узнал о запрете регистрационных действий новый хозяин спокойно в десяти дневный срок стал собственником могут ли арестовать у него судебные приставы

- Какие выплаты будут в самарской области за 3 ребенка в 2020 году

- Какие выплаты положены в 2021году многодетным семьям в московской области

- Как Начисляется Плата За Электроэнергию Если Никто Не Прописан

Тонкости расчета пособий исходя из МРОТ для работников с неполным временем

Для работников, которые на момент наступления страхового случая трудятся на условиях неполного рабочего времени, любые пособия рассчитываются так же, как и для остальных работников, за одним исключение при расчете среднего заработка исходя из МРОТ надо учитывать коэффициент неполного рабочего времени.

Однако некоторые полагают, что применять к МРОТ коэффициент неполного рабочего времени не нужно, так как этого размер пособия станет меньше, чем заработок. Можно ли руководствоваться таким подходом?

Заработок для исчисления пособия принимается равным 24 МРОТ, если у работника в расчетном периоде вообще не было заработка или он в пересчете на месяц меньше федерального МРОТ на момент наступления страхового случа Для этого сравниваем средний месячный заработок работника с МРОТ через средний дневной заработо

- заработок работника больше МРОТ, то пособие рассчитываем, исходя из заработка работника без применения коэффициента неполного рабочего времени;

- заработок работника меньше или равен МРОТ, то пособие рассчитываем, исходя из МРОТ с применением коэффициента неполного рабочего времен Если в такой ситуации рассчитать пособие исходя из полного МРОТ, то ФСС при проверке откажет в возмещении расходов. Большинство судов придерживаются такой же позици Но есть и противоположное решение, в котором суд исходит из того, что если работнику установлен режим неполного рабочего времени (неполной рабочей недели, неполного рабочего дня), то средний дневной заработок определяется так же, как и в случае, когда работнику установлен нормальный режим рабочего времени и он работает полный рабочий

Это важно знать: Какие доходы учитываются при расчете больничного

Во избежание претензий проверяющих лучше в такой ситуации рассчитывать пособие пропорционально продолжительности рабочего времени работника. Посмотрим, как это сделать.

Пример. Расчет пособия по временной нетрудоспособности для работника с неполным рабочим временем

/ решение / Алгоритм действий такой.

ШАГ 1. Рассчитываем средний дневной заработок работника за расчетный период 2014 гг.):

ШАГ 2. Рассчитываем средний дневной заработок, исчисленный исходя из МРОТ:

ШАГ 3. Сравниваем средний заработок работника с МРОТ.

Поскольку средний заработок работника меньше федерального МРОТ на момент наступления страхового случая то для расчета пособия заработок работника принимается равным 24 МРОТ на момент начала болезни.

ШАГ 4. Рассчитываем средний дневной заработок для исчисления пособия.

Поскольку сотрудник работает на условиях неполного рабочего времени, то средний дневной заработок рассчитываем пропорционально рабочему времени:

ШАГ 5. Рассчитываем пособие:

Учтите, что коэффициент неполного рабочего времени не применяется при расчете пособий исходя из МРОТ работникам, которым в соответствии с законодательством установлено сокращенное рабочее время (например, инвалидам I и II групп — не более 35 часов в недел Ведь сокращенное время является для них предельной продолжительностью ежедневной работы (смены) и полной нормой труда и не влечет пропорционального уменьшения зарплат

Не забудьте, что размер ежемесячного пособия по уходу за ребенком не может быть меньше минимального размер В 2015 г.

- 2718,34 руб. — при уходе за первым ребенком;

- 5436,67 руб. — при уходе за вторым и последующим ребенком.

Мнение эксперта

Поляков Пётр Борисович

Адвокат с 6-летним стажем. Специализация — гражданское право. Опыт более 3 лет в составлении договоров.

Поскольку минимальный размер ежемесячного пособия по уходу за ребенком в этом году больше, чем пособие, рассчитанное даже исходя из полного МРОТ, — 2386 руб. (5965 руб. х 24 / 730 х 40% х 30,4 дн.), пособие нужно платить в минимальном размере.

Новый порядок расчета больничного листа в 2018 году

Принятый порядок определения суммы больничной выплаты предполагает, что для этих целей необходимо использовать среднюю зарплату. Последняя получается путем сложения всех выплаченных работнику сумм, на которые производилось начисление взносов за два предшествующих года, и деления их на число дней — 730.

Для того, чтобы рассчитать выплату работнику в 2021 году, нужно использовать информацию из 2021 и 2021 годов.

Чтобы правильно определить сумму, ответственный работник должен получить следующие данные:

- Размеры выплат работнику за два предшествующих года. При этом для расчета выбираются только те начисления, по которым производился подсчет страховых взносов;

- Данные о страховом стаже сотрудника на момент наступления времени болезни. Эти сведения необходимы для определения корректирующего коэффициента. Так, коль стаж сотрудника составляет менее 5 лет, то ему положено 60% от рассчитанной суммы, если он находится в промежутке от 5 до 8 лет — то 80% от начисления выплаты. И только если страховой стаж составляет более 8 лет, работник получит 100% больничной выплаты. Необходимо помнить, что для декретной выплаты данный показатель может принимать значение только 100%.

- Размер средней дневной зарплаты.

Чтобы ее определить, можно применять следующую формулу:

| Средний дневной заработок | = | Размер вознаграждения за 2 года, которое облагалось страховыми взносами | : | 730 | х | Коэффициент выплаты исходя из стража |

- Количество дней, в течение которых у работника зафиксирована нетрудоспособность. Это значение проставляется в больничном листке, который он предъявляет при выходе на работу. Это количество дней применяется для окончательного расчета суммы пособия.

| Размер выплаты | = | Средний дневной заработок | х | Количество дней по больничному |

Внимание! Используя все указанные данные, легко можно применять онлайн калькулятор расчета больничного листа в 2021 году. Такие сервисы позволяют выполнить необходимый расчет без ошибок и больших затрат времени.

Когда производится определение больничной выплаты, необходимо также помнить о размерах предельных значений баз. Так, совокупность заработка за два года не должено быть выше, чем сумма предельных баз за эти же года.

К примеру, при определении больничной выплаты за 2021 год этот показатель будет равен 1473000 (718000+755000) рублей. Таким образом, размер среднего дневного заработка исходя из этого показателя, не должен превышать 2021 рублей 81 копеек.

Если в процессе установления размера выплаты какой-либо из указанных показатель будет превышен, то дальнейшее определение необходимо производить исходя из предельных значений.

Кроме этого, закон определяет минимальное значение среднего дневного заработка. Его нужно использовать, если работник, открывший больничный лист, не имеет заработка за предшествующие два года, либо получившийся у него показатель меньше, чем рассчитанный по МРОТ. До 1 мая 2021 года он составляет 311 рублей 96 копеек, с 1 мая — 367 рублей.

Если сведений за два года, предшествующие расчетному, нет, то средний дневной заработок необходимо определять по формуле:

| Средний дневной заработок | = | МРОТ | Х | 24 | : | 730 | х | 60 % |

Внимание! Таким образом, до 1 мая размер средней дневной выплаты должен находиться между значениями 311 рублей 96 копеек и 2017 рублей 81 копейки.

Оплата больничного листа при неполном рабочем времени

Автор: Манохова С. В., эксперт информационно-справочной системы «Аюдар Инфо»

Понятие неполного рабочего времени содержится в ст. 93 ТК РФ. В соответствии с нормами этой статьи по соглашению сторон трудового договора работнику как при приеме на работу, так и впоследствии может устанавливаться неполное рабочее время:

или неполный рабочий день (смена);

или неполная рабочая неделя, в том числе с разделением рабочего дня на части.

Этой же статьей установлено, что при работе на условиях неполного рабочего времени оплата труда работника производится пропорционально отработанному им времени или в зависимости от выполненного им объема работ. А как оплачивается период нетрудоспособности? Об этом – в данном материале.

Немного «нормативки»

Порядок исчисления пособия по временной нетрудоспособности установлен:

статьей 14 Федерального закона от 29.12.2006 № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» (далее – Федеральный закон № 255-ФЗ);

Особенностями порядка исчисления пособий по временной нетрудоспособности, утвержденными Постановлением Правительства РФ от 15.06.2007 № 375 (далее – Положение № 375).

В соответствии с п. 16 этого положения в случае установления застрахованному лицу неполного рабочего времени (неполной рабочей недели, неполного рабочего дня) средний дневной заработок определяется по правилам, предусмотренным п. 15(1) – 15(3) названного положения, то есть в общем порядке.

Рассчитаем пособие по временной нетрудоспособности

Сразу отметим, что порядок расчета пособия по временной нетрудоспособности в случае, если работник трудится на условиях неполного рабочего времени, неоднозначен. Поясним почему.

По общим правилам дневное пособие по временной нетрудоспособности определяется путем умножения среднего дневного заработка застрахованного лица на размер пособия, установленного в процентном выражении к среднему заработку, в зависимости от страхового стажа работника (60, 80 или 100%) (ч. 4 ст. 14 Федерального закона № 255-ФЗ).

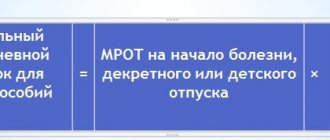

В свою очередь, средний дневной заработок для исчисления пособия по временной нетрудоспособности определяется путем деления заработка, начисленного за расчетный период, на 730 (п. 15(1) Положения № 375).

Для справки: cредний дневной заработок не может превышать предельной величины среднего дневного заработка для исчисления пособия (в 2021 году – 2 150,68 руб.).

В пункте 15(3) Положения № 375 сказано, что в случаях, указанных в п. 11(1) названного положения, для исчисления пособия по временной нетрудоспособности средний дневной заработок определяется путем деления МРОТ, установленного федеральным законом на день наступления страхового случая, увеличенного в 24 раза, на 730.

Это важно знать: Сотрудник принес больничный лист: что делать дальше

В пункте 11(1) Положения № 375 читаем:

в случае если застрахованное лицо в расчетном периоде не имело заработка, а также в случае, если средний заработок за этот период в расчете за полный календарный месяц ниже МРОТ, средний дневной заработок определяется исходя из МРОТ (абз. 1);

если застрахованное лицо на момент наступления страхового случая работает на условиях неполного рабочего времени, средний заработок, исходя из которого исчисляется пособие, определяется пропорционально продолжительности рабочего времени застрахованного лица(абз. 2).

Аналогичные нормы содержатся в ч. 1.1 ст. 14 Федерального закона № 255-ФЗ.

Названные выше нормы трактуются разными экспертами по-разному.

По мнению одних, формулировки абз. 2 п. 11(1) Положения № 375 нужно применять исключительно в случае, если работник в расчетном периоде не имел заработка либо его средний заработок в расчете за полный месяц ниже МРОТ. Только в этой ситуации средний заработок, исходя из которого исчисляется пособие по временной нетрудоспособности, определяется пропорционально продолжительности рабочего времени этого работника (мы являемся приверженцами именно этого (более выгодного для работника) варианта).

К сведению: cредний заработок определяется пропорционально продолжительности рабочего времени только в случаях, указанных в ч. 1.1 ст. 14 Федерального закона № 255-ФЗ, а именно когда застрахованное лицо за расчетный период не имело заработка либо если средний заработок, рассчитанный за этот период, в расчете за полный календарный месяц ниже МРОТ и, следовательно, когда средний заработок принимается равным МРОТ.

В случае если пособие исчисляется из фактического заработка застрахованного лица за расчетный период, уменьшать этот заработок в зависимости от продолжительности рабочего времени, установленного на момент наступления страхового случая, является неправомерным.

Другие эксперты полагают, что абз. 2 п. 11(1) нужно применять буквально. Если следовать их логике, в отношении всех работников, работающих на дату наступления временной нетрудоспособности на условиях неполного рабочего времени, средний заработок необходимо определять пропорционально продолжительности рабочего времени.

К сведению: gодробнее о том, как рассчитывать пособие сотруднику, который работает на условиях неполного рабочего времени и средняя заработная плата которого ниже установленного МРОТ, читайте в консультации С. А. Чернова «Работа на неполную ставку: порядок оплаты нетрудоспособности».

Пример.

Расчет больничного листа в 2021 году: примеры расчета по-новому

Сумма заработка за предшествующие годы: 2021 – 346000 руб., 2020 — 511000 руб. Данные значения не превышают максимальные показатели, определенные в каждом году, в 2021 году – 755 000 руб., в 2021 году – 815 000 руб. Отсюда следует, что для определения пособия будут использоваться фактические значения заработка сотрудника.

После того, как ра руках имеются все указанные сведения, можно использовать онлайн калькулятор расчета больничного листа в 2020 году. Такой шаг позволит произвести расчет с минимальными затратами времени и без ошибок.

Рекомендуем прочесть: Можно ли совершить обмен домами где имеется доля ребенка

Неполное рабочее время: расчет больничного пособия

«Зарплата», 2011, N 5

В прошлом номере журнала «Зарплата» мы рассказали об особенностях исчисления среднего дневного заработка при расчете пособий. С даты публикации материала прошло не так много времени, однако мы снова возвращаемся к этой теме, чтобы уточнить методологию расчета.

Статья «Пособия: особенности расчета среднего заработка» («Зарплата», 2011, N 4) была посвящена применению нового положения, установленного ч. 1.1 ст. 14 Федерального закона от 29.12.2006 N 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» (в ред. от 08.12.2010, с изменениями от 25.02.2011) (далее — Закон N 255-ФЗ). Напомним главное.

Больничный лист при неполной занятости: порядок расчета пособия

В рассматриваемом случае средний заработок составил 90,17 руб. Также ч. 1.1 ст. 14 Закона N 255-ФЗ установлено, что в случае, если застрахованное лицо в периоды, указанные в части 1 настоящей статьи, не имело заработка, а также в случае, если средний заработок, рассчитанный за эти периоды, в расчете за полный календарный месяц ниже минимального размера оплаты труда, установленного федеральным законом на день наступления страхового случая, средний заработок, исходя из которого исчисляются пособия по временной нетрудоспособности, по беременности и родам, ежемесячное пособие по уходу за ребенком, принимается равным минимальному размеру оплаты труда, установленному федеральным законом на день наступления страхового случая.

Расчет больничного листа при неполном рабочем дне. Ставка работника 0,25, 2 часа работы в день. Больничный лист с 21.01.2011 по 25.01.2011. Суммарный доход 2009 года — 29750 рубл, 2010 год — 36076,21. Следовательно среднедневной заработок — 90,17, что меньше среднедневного, рассчитанного исходя из МРОТ без учета неполного рабочего дня, но больше среднедневного заработка, рассчитанного с учетом неполного рабочего дня, 142,36 и 35,59 соответственно.

Суть нового положения

В ч. 1.1 ст. 14 Закона N 255-ФЗ говорится, что, если в расчетном периоде у сотрудника не было заработка либо этот заработок оказался ниже МРОТ в расчете за полный календарный месяц, средний заработок для расчета пособий по временной нетрудоспособности и в связи с материнством принимается равным МРОТ.

Величину МРОТ нужно скорректировать пропорционально продолжительности рабочего времени, если пособие рассчитывается сотруднику, которому установлено неполное рабочее время (неполная рабочая неделя, неполный рабочий день).

В названной выше статье была предложена определенная последовательность действий при расчете пособия сотрудникам, которые трудятся в режиме неполного рабочего времени. Уточним некоторые моменты.

Расчет больничных и пособий при установке неполного рабочего времени

К сожалению, сотрудники ФСС правы. По общему правилу средний дневной заработок определяется путем деления общей суммы заработка, начисленной за расчетный период, на 730 дней (ч. 3 ст. 14 Закона от 29 декабря 2006 г. № 255-ФЗ и п. 15 положения, утвержденного постановлением Правительства РФ от 15 июня 2007 г. № 375). При этом данное правило применяется и для расчета среднего дневного заработка сотрудникам, которым установлено неполное рабочее время (п. 16 положения, утвержденного постановлением Правительства РФ от 15 июня 2007 г. № 375). В ситуации, когда по результатам расчета средний заработок за полный календарный месяц ниже МРОТ, установленного на день начала болезни, такой заработок принимается равным МРОТ. При этом значение МРОТ необходимо уменьшить пропорционально продолжительности рабочего времени такого сотрудника. Это правило распространяется только на тех сотрудников, у которых на день открытия больничного листка был установлен режим неполного рабочего времени (ч. 1.1 статьи 14 Закона от 29 декабря 2006 г. № 255-ФЗ). В Вашем случае сотрудник осуществляет работы и получает заработную плату как раз исходя из фактического отработанного времени.

Рекомендуем прочесть: Виды Аварийных Запасов В Энергетике

Страховой стаж 45 лет. Оклад+РК+СН=15 300. Согласно табеля учета рабочего времени он работает по 2-3 часа в день. Пропорционально норме часов/дней при 40-часовой рабочей неделе – рассчитывается з/пл. Заработок за расчетные годы составил 92 560,80. Что при исчислении среднедневного – 126,80 руб., т.е. меньше минимального ср.заработка из МРОТ -182,60 руб. Соответственно начисления составили 3725,04 руб. ( 3067,68 за счет ФСС, 657,36 за счет работодателя). ФСС просит пересчитать больничный ( в процентном соотношении), поскольку сотрудник работает по 2-3 часа в день, а не по 8 часов. В трудовом договоре просто указан оклад, Районный коэффициент и Северная надбавка. Поясните пожалуйста. Сотрудник у нас оформлен на ставку, а не 1/2 ставки, в трудовом договоре указана полностью его ставка. Вот только рабочий день, в связи проф.необходимостью варьируется — от 2 до 4 часов, вместо 8 часов (по норме рабочего времени)

Уточнение методологии

Для того чтобы выяснить, исчислять пособия исходя из МРОТ или фактического заработка работника, необходимо сравнить две величины:

- сумму фактического среднего дневного заработка сотрудника;

- сумму минимального среднего дневного заработка, определенного исходя из МРОТ.

Мнение эксперта

Поляков Пётр Борисович

Адвокат с 6-летним стажем. Специализация — гражданское право. Опыт более 3 лет в составлении договоров.

Если сотруднику установлено неполное рабочее время, то минимальную сумму среднедневного заработка нужно корректировать пропорционально продолжительности рабочего времени. А в какой момент это нужно сделать — до ее сравнения с фактическим среднедневным заработком или после?

На дату подписания в печать прошлого номера журнала специалисты ФСС РФ считали, что корректировать МРОТ при исчислении минимальной величины среднего дневного заработка работнику, которому установлено неполное рабочее время, не следует. Они рекомендовали производить корректировку уже после того, как две суммы среднедневных заработков сравнены, а для расчета пособия выбрана величина, исчисленная исходя из МРОТ. Редакция довела данную позицию до сведения читателей.

По прошествии времени точка зрения специалистов ФСС РФ изменилась. МРОТ необходимо скорректировать в зависимости от продолжительности рабочего времени в момент исчисления минимальной величины среднего дневного заработка. И это логично, поскольку теперь мы будем сравнивать сопоставимые показатели:

- фактический средний дневной заработок, который был определен с учетом выплат, рассчитанных пропорционально отработанному времени;

- минимальную величину среднего дневного заработка, в котором МРОТ также скорректирован в зависимости от продолжительности рабочего времени.

Более того, такой расчет приведет к увеличению суммы пособия. Данный вопрос редакция рассмотрела еще раз не только с участием специалистов ФСС, но и специалистов Минздравсоцразвития России.

Уточненный порядок расчета пособия по временной нетрудоспособности рассмотрим на примерах.

Расчет Больничного Листа В 2021 Году При Неполном Рабочем Дне

Если сотруднику установлено неполное рабочее время, то минимальную сумму среднедневного заработка нужно корректировать пропорционально продолжительности рабочего времени. А в какой момент это нужно сделать — до ее сравнения с фактическим среднедневным заработком или после?На дату подписания в печать прошлого номера журнала специалисты ФСС РФ считали, что корректировать МРОТ при исчислении минимальной величины среднего дневного заработка работнику, которому установлено неполное рабочее время, не следует.

Разумеется, право на компенсацию выплаты из соцстраха дает лишь подлинный больничный лист, заполненный по всем правилам его оформления. Напомним, что выдавать больничный лист имеют право медработники учреждений с соответствующей лицензией на медицинскую деятельность, а также на некоторые дополнительные услуги в области медицины. В документе должно быть указано наименование выдавшего его учреждения. Кроме того, обязательны дата выдачи листа, ФИО больного, его дата рождения и причина временной нетрудоспособности, которая указывается специальным кодом, расшифровка которого приводится на обороте больничного листа.

Если страховой стаж сотрудника более шести месяцев

Примеры, приведенные ниже, помогут нам понять, когда и как нужно применять норму ч. 1.1 ст. 14 Закона N 255-ФЗ при расчете пособия по временной нетрудоспособности сотруднику, которому установлено неполное рабочее время и страховой стаж которого более шести месяцев.

В примере 1 при расчете пособия норма ч. 1.1 ст. 14 Закона N 255-ФЗ не применяется. Пособие рассчитывается в обычном порядке.

В примере 2 расчет пособия произведен с учетом указанной выше нормы — пособие исчислено из минимальной суммы среднего дневного заработка.

Пример 1. А.С. Калистратов работает в ОАО «Доблесть» на 0,75 ставки. С 30 марта по 6 апреля 2011 г. (8 календарных дней) он находился на больничном.

Определим размер пособия по временной нетрудоспособности, если страховой стаж работника шесть лет.

Решение. Определим сумму среднего дневного заработка для расчета пособия. Она равна 114,46 руб. (83 552,89 руб. : 730).

Чтобы понять, нужно применять норму ч. 1.1 ст. 14 Закона N 255-ФЗ или нет, сравним полученную сумму с суммой среднего дневного заработка, рассчитанного исходя из МРОТ.

Сумма минимального среднего дневного заработка равна 106,77 руб. (4330 руб. x 0,75 x 24 мес. : 730).

Обратите внимание: при определении суммы среднего дневного заработка исходя из МРОТ величину МРОТ мы скорректировали пропорционально продолжительности рабочего времени А.С. Калистратова. Это сделано для того, чтобы обе суммы средних дневных заработков, которые мы сравниваем, стали сопоставимы — фактический средний дневной заработок рассчитан уже из заработка за неполное рабочее время, а минимальный средний дневной заработок мы рассчитали пропорционально отработанному сотрудником времени.

Поскольку 114,46 руб. > 106,77 руб., дальнейший расчет пособия осуществляем исходя из суммы фактического среднего дневного заработка работника. То есть в данной ситуации норму ч. 1.1 ст. 14 Закона N 255-ФЗ не применяем.

Определим сумму дневного пособия. Она равна 91,57 руб. (114,46 руб. x 80%).

Сумма пособия по временной нетрудоспособности составит 732,56 руб. (91,57 руб. x 8 календ. дн.). Из нее:

- 247,71 руб. (91,57 руб. x 3 календ. дн.) выплачиваются за счет средств работодателя;

- 484,85 руб. (732,56 руб. — 247,71 руб.) — за счет средств ФСС РФ.

Определим сумму пособия по временной нетрудоспособности.

Теперь сравним полученную сумму с суммой среднего дневного заработка, рассчитанного исходя из МРОТ, и выберем большую величину.

Сумма минимального среднего дневного заработка равна 106,77 руб. (4330 руб. x 0,75 x 24 мес. : 730). Она больше суммы среднего дневного заработка (106,77 руб. > 106,16 руб.), поэтому применяем норму ч. 1.1 ст. 14 Закона N 255-ФЗ и дальнейший расчет пособия ведем из этой суммы.

Сумма дневного пособия составит 85,42 руб. (106,77 руб. x 80%), а сумма пособия по временной нетрудоспособности — 683,36 руб. (85,42 руб. x 8 календ. дн.).

Мнение эксперта

Поляков Пётр Борисович

Адвокат с 6-летним стажем. Специализация — гражданское право. Опыт более 3 лет в составлении договоров.

За счет средств работодателя будет выплачено 256,26 руб. (85,42 руб. x 3 календ. дн.), за счет средств ФСС РФ — 427,1 руб. (683,36 руб. — 256,26 руб.).

Обратите внимание: если бы в местности, где расположен работодатель, применялся районный коэффициент к заработной плате, при расчете пособия исходя из МРОТ этот коэффициент нужно было бы применить на заключительном этапе расчета, умножив на него полученную сумму пособия. Об этом говорится в п. 11.1 Положения об особенностях порядка исчисления пособий по временной нетрудоспособности, по беременности и родам, ежемесячного пособия по уходу за ребенком гражданам, подлежащим обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством, утвержденного Постановлением Правительства РФ от 15.06.2007 N 375 (в ред. от 01.03.2011).

Например, если районный коэффициент равен 1,5, сумма пособия в примере 2 составит 1025,04 руб. (683,36 руб. x 1,5).

Из нее за счет средств работодателя будет выплачено 384,39 руб. (256,26 руб. x 1,5), за счет средств ФСС РФ — 640,65 руб. (1025,04 руб. — 384,39 руб.).

Расчет больничного при работе на полставки совместителя неполный рабочий день

При расчете пособий надо делить пополам средний заработок из МРОТ, если работник трудится на полставки. Если же компания считает пособие из фактического заработка, уменьшать его не требуется.

Примечание:

Письмо ФСС РФ от 16.11.15 № 02-09-14/15–19990

Сотрудникам, которые работают на полставки, пособия по нетрудоспособности надо рассчитать так же, как и всем остальным. Зарплату за два года необходимо разделить на 730. А полученный средний дневной заработок умножить на число дней болезни и процент в зависимости от стажа (ст. 14 Федерального закона от 29.12.06 № 255-ФЗ). Но в некоторых региональных фондах требуют делить пополам средний дневной заработок, рассчитанный из фактического дохода. Такое мнение ошибочно, и это подтвердил ФСС в комментируемом письме.

Заработок надо корректировать лишь тогда, когда он рассчитан исходя из МРОТ (5965 руб. — в 2015 году, 6204 руб. — в 2021 году). Например, компания использует минималку для расчета пособия, если у работника два предшествующих года не было доходов или стаж меньше шести месяцев (ч. 1.1 ст. 14 закона № 255-ФЗ). Тогда заработок нужно уменьшить пропорционально отработанному времени. Например, если сотрудник работает полдня, то формула такая: МРОТ × 24 месяца × 0,5. Если же компания считает пособие из фактического заработка, его уменьшать не надо.

При расчете больничных пособий сотрудникам, которые работают неполный день, есть еще одна особенность. Фактический заработок надо сравнить с минималкой, уменьшенной пропорционально графику работы (письмо ФСС РФ от 30.10.12 № 15-03-14/12–12658). И при расчете необходимо взять большую сумму. Иначе можно занизить пособие.

Пример расчета больничного для совместителя

Сотрудница работает на 0,5 ставки с января прошлого года. Зарплата на полставки — 10 000 рублей в месяц. Заработок за 2014 год составил 120 000 рублей.

До 2014 года сотрудница нигде не работала, ее общий стаж 1 год 11 месяцев. В декабре 2015 года сотрудница болела 10 дней. Фактический средний дневной заработок — 164,38 руб. (120 000 руб. : 730) надо сравнить с заработком из МРОТ с учетом режима работы. То есть с 98,05 руб. (5965 руб. × 24 мес. × 0,5 : 730). Фактический заработок выше (164,38; 98,05), поэтому из него считают больничный. Сотруднице надо выдать пособие в сумме 986,28 руб. (164,38 руб. × 10 дн. × 60%).

Приложение к больничному листку по временной нетрудоспособности

Если сотрудник представил в бухгалтерию больничный листок, по закону в этом случае ему надо произвести оплату больничного, а для этого рассчитать больничное пособие по нетрудоспособности. Расчет пособия делается на отдельном листе бумаги и прикладывается к больничному листку работника.

Расчеты больничного листа производится по стандартной схеме:

· Расчетный период для расчета пособия – два календарных года

· Определяется Средний дневной заработок

· Укажите период нетрудоспособности сотрудника

· Укажите, какой процент от заработка полагается сотруднику

· Определяется Размер дневного пособия

· Максимальный размер среднего дневного заработка, для сравнения с расчетной величиной

· Укажите, какая часть пособия оплачивается за счет средств работодателя, а какой за счет ФСС РФ

Примечание:

пример Приложение-расчет к больничному листку

Минимальный размер пособия

Нередко возникает ситуация, когда работник в двух предыдущих годах не имел заработка или средний заработок, рассчитанный за этот период, в расчете за полный календарный месяц получился ниже минимального размера оплаты труда. В этом случае пособие рассчитывается из минимального размера оплаты труда.

С 1 июля 2021 года МРОТ составит 7 500 рублей в месяц. Соответственно, размер пособия, рассчитанного из МРОТ, изменится.

Пример:

Мальцева Анастасия была нетрудоспособна в связи с заболеванием с 15 по 25 июля 2021 года. Страховой стаж Мальцевой 7 лет. Расчетный период для исчисления пособия 2014 и 2015 годы. В этих годах заработок у Мальцевой отсутствует, поскольку она не работала. Оснований для замены годов расчетного периода нет, поскольку в отпуске по беременности и родам либо в отпуске по уходу за ребенком сотрудница не находилась.

Расчет пособия будет таким: 7500 (МРОТ) х 24 (количество месяцев расчетного периода) = 180 000/ 730 = 246 рублей 58 копеек. Это сумма среднего дневного заработка для пособия, исчисленная из МРОТ. Но! Это еще не сумма среднего дневного пособия, соответствующая указанному примеру.

Чтобы рассчитать пособие, в данном случае, необходимо найти 80 процентов от 246,58, то есть применить страховой стаж. Получаем 197 рублей 26 копеек. Вот это и есть сумма дневного пособия. Размер пособия составит 2 169 рублей 90 копеек (197,26 х 11 (календарные дни нетрудоспособности)).

Максимальный размер пособия по нетрудоспособности

в Федеральном законе № 255-ФЗ: «Средний заработок, исходя из которого исчисляются пособия по временной нетрудоспособности, учитывается за каждый календарный год в сумме, не превышающей установленную в соответствии с Федеральным законом «О страховых взносах…» на соответствующий календарный год предельную величину базы для начисления страховых взносов в Фонд социального страхования Российской Федерации».

Таким образом, сумма, из которой исчисляется пособие по временной нетрудоспособности за каждый календарный год, не может превышать предельную величину базы для начисления страховых взносов в этом году. Отсюда вывод:

В 2021 году дневной размер пособия по временной нетрудоспособности не может быть больше, чем 1772 рубля 60 копеек. Пособие, рассчитанное исходя из большей суммы, ФСС РФ страхователю не возместит.

Расчетным периодом являются последние два календарных года, которые предшествовали году наступления временной нетрудоспособности. В том числе учитывается заработок, который был получен в эти два года у прежнего работодателя (работодателей), если работник менял место работы.

Пример

. Работнику был выдан листок нетрудоспособности с 15 по 25 февраля 2021 года. Расчетным периодом для исчисления пособия по временной нетрудоспособности будет период с 1 января 2014 года по 31 декабря 2015 года.

При расчете в средний заработок за 2 года, предшествующих году начала болезни включаются все выплаты, с которых платили взносы в ФСС (ч. 2 ст. 14 Закона от 29 декабря 2006 г. № 255-ФЗ, п. 2 положения, утвержденного постановлением Правительства РФ от 15.06. 2007 г. № 375).

А вот выплаты, которые не облагаются взносами, надо исключить из общей суммы заработка заболевшего за расчетный период (ч. 2 ст. 14 Закона от 29.12. 2006 № 255-ФЗ). Полный список таких выплат приведен в статье 9 Закона от 24.07 2009 № 212-ФЗ.

Выплаты в каждом из годов расчетного периода учитываются в пределах облагаемого страховыми взносами лимита.

Величина среднего заработка для каждого календарного года расчетного периода в целях расчета пособий ограничена. Она не может превышать предельный размер базы для начисления страховых взносов в ФСС РФ на соответствующий календарный год (ч. 3.2 ст. 14 Закона № 255-ФЗ). Лимит в каждом конкретном году свой.

Для расчета среднего заработка в 2021 году

необходимо взять лимиты

- 2015 год – 670 000 руб.

- 2014 год – 624 000 руб.

Если в каком-то году суммарный заработок превысил лимит страховых выплат, то эту предельную величину и надо взять для расчета больничного. Все, что свыше, за этот год не учитывается (ч. 3.2 ст. 14 Закона от 29.12.2006 № 255-ФЗ, п. 19.1 положения, утвержденного постановлением Правительства РФ от 15.06. 2007 № 375).

Таким образом, пособие будет рассчитываться исходя из наименьшей суммы: среднего заработка работника за календарный год или предельной базы для начисления страховых взносов, соответствующей году расчета среднего заработка.

В средний заработок не включаются:

- государственные пособия;

- законодательно установленные компенсационные выплаты сотрудникам;

- материальная помощь, не превышающая 4000 руб. в год на одного человека.

К сведению:

если больничное пособие хочет получить сотрудница, которая в расчетном периоде находилась в декрете или же в отпуске по уходу за ребенком. Такая женщина

может заменить 2 календарных года

(или год) из расчетного периода на предшествующие календарные годы (год). Для этого ей нужно подать в бухгалтерию соответствующее заявление.

Ограничения суммы заработка за предыдущие годы:

- 2013 год – 568 000 руб.

- 2012 год – 512 000 руб.

- 2011 год – 463 000 руб.

- 2010-й и предшествующие годы – 415 000 руб.

Формула расчета среднего дневного заработка сотрудника

После того как определен расчетный период и заработок сотрудника за такой период, можно рассчитать средний дневной заработок

.

Используется формула (ч. 3 ст. 14 Закона от 29.12. 2006 № 255-ФЗ и п.15.1 положения, утвержденного постановлением Правительства РФ от 15.06. 2007 № 375):

| Средний дневной заработок | = | Заработок сотрудника за расчетный период | : | 730 дней |

В таком порядке рассчитывается средний дневной заработок для любых сотрудников, в том числе и тех, которым установлены неполная рабочая неделя, неполный рабочий день или суммированный учет рабочего времени (п. 16 положения, утвержденного постановлением Правительства РФ от 15 июня 2007 № 375).

Пример расчета среднего заработка в 2021 году

Работник болел в марте 2021 года. Расчетный период 2014-2015 год.

Его заработок:

1. 620 000 руб. за 2014 г.;

2. 550 000 руб. за 2015 г.

При расчете пособия будут учтены выплаты в общей сумме 1 170 000 руб.:

1. 620 000 руб. за 2014 г. (620 000 руб. < 624 000 руб.);

2. 550 000 руб. за 2015 г. (550 000 руб. < 711 000 руб.).

Страховой стаж для расчета больничных

Размер пособия по временной нетрудоспособности зависит от страхового стажа.

Страховой стаж определяется на момент наступления временной нетрудоспособности.

В страховой стаж работника включаются периоды работы:

1. по трудовому договору

2. государственной гражданской или муниципальной службы

3. военной, правоохранительной, противопожарной и другой подобной службы

Чтобы посчитать продолжительность страхового стажа, надо сложить все периоды работы по трудовой книжке, включая период работы в вашей организации со дня начала работы по день, предшествующий первому дню временной нетрудоспособности.

Правила подсчета и подтверждения страхового стажа для определения размеров пособий по временной нетрудоспособности утверждены приказом Минздравсоцразвития РФ от 06.02.2007 № 91.

В 2021 году какой процент от заработка составит пособие

В 2021 году внесены изменения по учету страхового стажа. Проект поправок в статью 7 Федерального закона от 29.12.06 № 255-ФЗ подготовил Минтруд и разместил документ на regulation.gov.ru. Предполагается, что пороги стажа для расчета больничного листа в 2016 году

будут расти каждый год на шесть месяцев (см. таблицу). И к 2029 году для 100-процентного пособия потребуется отработать 15 лет. Сейчас достаточно восьми отработанных лет.

Разработчики полагают, что если таким образом определять стаж для расчета больничного листа в 2021 году

, получится стимулировать сотрудников к легальной занятости. Ключевым моментом станет то что для них важнее будет долгий официальный стаж. При этом в Минтруде осознают, что закон работникам невыгоден – они будут получать из фонда меньше, чем планировалось. Именно для того, чтобы сгладить негатив, чиновники растянули переходный период на целых 13 лет.

Как изменятся выплаты с учетом стажа для расчета больничного листа в 2021 году, мы показали в таблице ниже.

1. Работнику, имеющему страховой стаж 8,5 лет

и более лет пособие выплачивается в размере 100 процентов среднего заработка

2. При страховом стаже от5,5 до 8,5 лет

— 80 процентов среднего заработка

3. При страховом стаже до 5,5 лет

— 60 процентов среднего заработка

| Год | Какой процент от заработка составит пособие | |

| 100% | 80% | 60% |

| Стаж от 8 лет | Стаж от 5 до 8 лет | Стаж до 5 лет |

| Стаж от 8,5 лет | Стаж от 5,5 до 8,5 лет | Стаж до 5,5 лет |

| Стаж от 9 лет | Стаж от 6 до 9 лет | Стаж до 6 лет |

| ………………………… | ||

| Стаж от 15 лет | Стаж от 8 до 15 лет | Стаж до 8 лет |

Заработка нет или он меньше МРОТ

Если расчет пособия ведется из МРОТ, то средний дневной заработок для расчета пособий будет определяется по формуле:

| МРОТ | x | : | 730 дней |

Где МРОТ — минимальный размер оплаты труда на день наступления страхового случая

При этом в районах и местностях, где применяются районные коэффициенты к заработной плате, пособие нужно рассчитать с учетом таких коэффициентов.

Работодатель выплачивает пособия по временной нетрудоспособности за счет средств бюджета Фонда социального страхования РФ, а также за счет собственных средств.

По общему правилу за счет своих средств надо оплачивать первые три дня временной нетрудоспособности. А за остальной период, т. е. начиная с четвертого дня временной нетрудоспособности, — за счет средств ФСС РФ. При оплате пособия по временной нетрудоспособности по уходу за больным ребенком пособие выплачивается полностью за счет средств бюджета ФСС.

Пример

. Работник в феврале 2021 года заболел. В расчетном периоде (с 1 января 2014 г. по 31 декабря 2015 г.) он нигде не работал. Следовательно, средний заработок для расчета пособия в 2021 году равен МРОТ.

Другие примеры и ситуации

В феврале 2014 г. работник компании болел 5 календарных дней. При расчете суммы пособия по временной нетрудоспособности для определения среднего заработка учитывают выплаты, начисленные в пользу сотрудника, за 2012 и 2013 гг.

Страховой стаж работника составляет 6 лет, поэтому ему положен больничный в размере 80% среднего заработка. В компании он трудится с марта 2013 г. Ему установлен ежемесячный оклад в сумме 7500 руб.

В период с 01.01.2013 г. по 28.02.2013 г. он работал в другой организации. Согласно справке, выданной этой организацией, он получил доход в размере 16 000 руб. В 2012 г. сотрудник не работал и доходов не имел.

Доход за расчетный период (2012 и 2013 гг.) представлен в таблице ниже.

Фактический среднедневной заработок равен:

91 000 руб. : 730 дн. = 124,66 руб./дн.

Ситуация 1

На момент наступления болезни сотрудник работал на условиях полного рабочего времени. Его среднедневной заработок, рассчитанный исходя из МРОТ, будет равен:

5554 руб. x 24 мес.: 730 дн. = 182,6 руб./дн.

При расчете больничного из этих двух величин необходимо выбрать большую (т. е. заработок из МРОТ — 182,6 руб./дн.).

Сумма пособия за первые три дня болезни, которые оплачивает фирма:

182,6 руб./дн. x 80% x 3 к. дн. = 438,24 руб.

Сумма пособия за оставшиеся два дня болезни, которые оплачивает ФСС России, составит:

182,6 руб./дн. x 80% x 2 к. дн. = 292,16 руб.

Общая сумма пособия, причитающаяся к выплате:

438,24 + 292,16 = 730,4 руб.

Ситуация 2

На момент наступления болезни сотрудник работал на условиях неполного рабочего времени (на полставки).

Среднедневной заработок, рассчитанный исходя из МРОТ, будет равен:

5554 руб. x 1/2 x 24 мес. : 730 дн. = 91,3 руб.

Следовательно, пособие рассчитывают исходя из фактического заработка (124,66 руб./дн.).

Сумма пособия за первые три дня болезни, которые оплачивает фирма:

124,66 руб./дн. x 80% x 3 к. дн. = 299,18 руб.

Сумма пособия за оставшиеся два дня болезни, оплачиваемые ФСС России, составит:

124,66 руб./дн. x 80% x 2 к. дн. = 199,46 руб.

Общая сумма пособия, причитающаяся к выплате:

299,18 + 199,46 = 498,64 руб.

Еще один случай, когда размер больничного определяют на основании МРОТ, — страховой стаж сотрудника не превышает шести месяцев7. Однако в этой ситуации сумма пособия не должна превышать МРОТ в расчете на полный календарный месяц. Если оплачиваемый период болезни меньше полного календарного месяца, то максимальный размер пособия (МРОТ) должен быть пропорционально уменьшен.

Как и в первом случае, МРОТ увеличивают на районные коэффициенты, если таковые действуют на соответствующей территории. Полученная величина является максимальной суммой больничного.

При расчете сумму пособия, исчисленную исходя из фактического заработка, следует сравнить с суммой пособия, найденной от МРОТ. Если размер пособия, определенного по общим правилам, окажется меньше размера пособия, исчисленного с учетом МРОТ, то выплачивается больничный, исчисленный по общим правилам. В противном случае сумму пособия определяют исходя из МРОТ (см. пример ниже).

Пример

В феврале 2014 г. работник компании болел 7 календарных дней. Он был принят на работу в сентябре 2013 г. и до момента трудоустройства страхового стажа не имел. Следовательно, его стаж не превышает 6 месяцев и пособие по болезни не может быть больше МРОТ. Сотруднику установлен оклад в размере 50 000 руб. в месяц.

Сумма дохода, полученная работником в расчетном периоде (сентябрь 2013 — январь 2014 г.), составит:

50 000 руб. x 5 мес. = 250 000 руб.

Среднедневной заработок, рассчитанный исходя из фактически начисленной оплаты труда, будет равен:

250 000 руб. : 730 дн. = 342,47 руб./дн.

Дневное пособие составит:

342,47 руб./дн. x 60% = 205,48 руб./дн.

Дневное пособие, рассчитанное исходя из МРОТ, будет равно (в феврале 28 календарных дней):

5554 руб. : 28 к. дн. = 198,36 руб./дн.

В данном случае сумму пособия определяют исходя из наименьшей величины: за первые три дня болезни, которые оплачивает фирма:

198,36 руб./дн. x 3 дн. = 595,08 руб.; за оставшиеся четыре дня болезни, которые оплачивает ФСС России: 198,36 руб./дн. x 4 дн. = 793,44 руб.

Общая сумма пособия, причитающаяся к выплате:

595,08 + 793,44 = 1388,52 руб.

Детские пособия

Рассмотрим теперь, как рассчитать пособие по беременности и родам, а также пособие по уходу за ребенком до полутора лет. В 2016 году за расчетный период берутся 2014-2015 годы. При этом нужно помнить два важных правила:

1. В расчете детских пособий участвует реальное количество дней в годах расчетного периода. Так, следует учитывать в 2014 году — 365 дней, в 2015 — тоже 365 дней — всего 730. Но если на расчетный период попадает високосный год, то пособие начисляется исходя из 731 дня (365 + 366). Если два високосных года, то 732 дня (366 + 366).

2. Из расчетного периода исключаются:

· периоды временной нетрудоспособности;

· периоды отпуска по беременности и родам, а также по уходу за ребенком;

· периоды освобождения работника от работы с полным или частичным сохранением заработной платы, на которую не начислялись страховые взносы в ФСС РФ.

Однако если работница в этот период была в декретном отпуске или в отпуске по уходу за ребенком, то есть возможность заменить годы (или год) расчетного периода на другой (другие) при условии, что это привет к увеличению размера пособия.

Пример3. Расчет пособия по беременности и родам

Веточкиной С.Н. с 01 января 2021 года предоставлен отпуск по беременности и родам продолжительностью 140 календарных дней. Выплаты Веточкиной в расчетном периоде , на которые начислялись страховые взносы, составили: за 2014 год – 405 000 руб.; за 2015 – 410 000 руб. В течение 2014 и 2015 годов сотрудница находилась на больничном 20 календарных дней.

Решение

Шаг 1. Определяем сумму выплат, учитываемых при расчете пособий:

405 000 + 410 000 = 815 000 руб.

В расчете участвуют только выплаты, на которые в расчетном периоде начислялись страховые взносы. Размер выплат не должен превышать предельной базы для исчисления страховых взносов, установленной в соответствующем году расчетного периода.

Шаг 2. Определяем количество календарных дней за расчетный период.

365 + 365 – 20 = 710 календарных дней.

Шаг 3. Исчисляем величину среднего дневного заработка:

815 000 руб. / 710 дней = 1 147,89 руб.

Шаг 4. Определяем сумму пособия:

1 147,89 руб. х 140 календарных дней х 100 % = 160 704, 23 руб.

Следует помнить об ограничениях при расчете пособия по беременности и родам. Если пособие получилось меньше, чем рассчитанное исходя из МРОТ, установленного на день расчета пособия, то выплата в таком размере будет неправомерной.

Минимальный размер пособия по беременности и родам в 2021 году составит 28 555, 40 руб. (то есть 6 204 руб. х 24 / 730 х 140 х 100%). Максимальный размер пособия в 2021 году — 248 164, 38 руб. (то есть (624 000 + 670 000) / 730 х 140 х 100 %).

Пример 4. Расчет пособия по уходу за ребенком до полутора лет

Веточкиной А.А. с 01 февраля 2021 года следует назначить пособие по уходу за ребенком до 1,5 лет. Произведенные в расчетном периоде выплаты составили: за 2014 г. – 220 000 руб.; за 2015 г. – 240 000 руб. В течение 2014 и 2015 годов сотрудница находилась на больничном 20 календарных дней. Определим пособие по уходу за ребенком до полутора лет.

Решение

Шаг 1. Определяе сумму учитываемых при расчете пособий выплат.

220 000 + 240 000 = 460 000 руб.

Шаг 2. Определяем количество календарных дней за расчетный период.

365 + 365 – 20 = 710 календарных дней.

Шаг 3. Исчисляем величину среднего дневного заработка.

460 000 руб. / 710 дней = 647,89 руб.

Шаг 4. Определяем величину среднемесячного заработка.

647,89 руб. х 30,4 = 19 695,77 руб.

Шаг 5. Определяем размер ежемесячного пособия по уходу за ребенком до полутора лет.

19 695,77 х 40% = 7 878, 31 руб.

__

Величина пособия по уходу за ребенком до полутора лет не может быть менее установленных законодательством размеров. Размер зависит от того, за каким по количеству ребенком осуществляется уход. Так как индексация с 01 января 2021 года приостановлена, то минимальный размер пособия по уходу за ребенком до полутора лет в 2021 г. составит:

· по уходу за первым ребенком — 2718,34 руб.

· по уходу за вторым и последующими детьми — 5436,67 руб.

Напомним, что существуют детские пособия, которые не рассчитываются, а выплачиваются единовременно в фиксированном размере за счет средств ФСС РФ:

· единовременное пособие женщинам, вставшим на учет в ранние сроки беременности — 543,67 рублей;

· единовременное пособие при рождении ребенка — 14 497,80 рублей.

ВНИМАНИЕ! С 1 февраля 2021 года вступили в силу положения Постановления Правительства РФ от 28.01.2016 № 42 ( на момент подготовки статьи документа не было). Согласно документу, пособия, установленные на 2015 год, индексируются на коэффициент 1,07. Соответственно, до 1 февраля 2021 года следовало применять значения 2015 года, а, начиная с 1 февраля пособия нужно проиндексировать.

3