Что такое «готовая продукция»?

Для осуществления бухгалтерских операций необходимо четко понимать, что прячется за термином «готовая продукция». Это – активы, входящие в состав МПЗ, которые являются конечным результатом производства и предназначаются для продажи. При этом они надлежащим образом доработаны, имеют полную комплектацию и соответствуют всем требованиям, которые выдвигают покупатели. Это могут быть как отдельные изделия, так и полуфабрикаты. Некоторая часть готовой продукции иногда направляется на нужды самого предприятия.

Не стоит путать готовую продукцию с товарами. Это тоже активы в составе МПЗ, но только те, которые были приобретены для продажи у других компаний или физ. лиц, а не произведены самостоятельно. Товары учитывают отдельно.

Счет 43: характеристика

Данные о ценах выпущенной продукции отражают на 43-м счете. Остаток по счету 43 «Готовая продукция» образуется только по дебету. Его значение показывают в бухгалтерском балансе в составе активов.

При поступлении изделий на склад счет 43 «Готовая продукция» дебетуется. При продаже или иной передаче МПЗ – кредитуется. Составление проводок с использованием счета довольно просто выполняется. Чаще загвоздка случается в том, по какой стоимости ведется учет МПЗ. По ПБУ на сч. 43 готовые к продаже изделия могут числиться только по фактической себестоимости, а вот на некоторых субсчетах разрешено оценивать продукцию иными способами.

Организация аналитического учета на счете 43

Готовые к продаже изделия должны непрерывно учитываться и находиться под контролем во избежание порчи, потерь и других негативных последствий. На каждую категорию товара рекомендуется создавать отдельный субсчет. В связи с тем, что это материальные ценности, они поддаются отражению в натуральном измерителе. Значит, необходимо организовать аналитический учет не только в денежных единицах, но и в натуральных. Это обеспечит точность, а также позволит без особых усилий рассчитывать себестоимость одной позиции.

Кроме того, внутри сч. 43 могут быть созданы субсчета:

- 43/1 – для учета продукции по плановой себестоимости;

- 43/2 – для учета изделий по фактической себестоимости.

Рекомендации по использованию тех или иных цен в целях бухгалтерского учета, а также счета, которые могут быть применены, указываются в учетной политике предприятия.

Дебет 90.2 Кредит 43

Для осуществления контроля над деятельностью и расчета финансового результата открываются дополнительные субсчета:

- 90.01. Выручка – поступления от покупателей за реализованные товары, выполненные работы, оказанные услуги. Субсчет пассивный: по кредиту отображается сумма полученной выручки в корреспонденции со счетом взаиморасчетов с покупателями.

Примечание от автора! Согласно ПБУ при ведении бухгалтерского учета компания самостоятельно определяет, относятся ли появившиеся доходы к обычным видам деятельности или это прочие поступления.Выручка оприходуется в денежном выражении и равна поступившим активам от покупателя и (или) величине образовавшейся дебиторской задолженности (например, при неполной оплате товара или при реализации товаров, услуг в отсрочку платежа).

Примечание от автора! Предусмотрен обособленный учет выручки по ОСН и по особым системам налогообложения.

Для признания выручки должны быть выполнены следующие условия:

есть подтверждение права фирмы получить данную выручку (наличие договора);

можно определить полную сумму выручки;

существует уверенность в получении компанией экономической выгоды от данной операции: получены активы в оплату или есть уверенность в их получении в будущем;

право собственности на реализованную продукцию перешло покупателю (осуществлено выполнение работ и есть подтверждение, например, подписан акт);

могут быть рассчитаны издержки, связанные с данной операцией.

- 90.02.

Себестоимость продаж– активный субсчет. Операции по этому счету отображаются одновременно с оприходованием выручки в корреспонденции со счетами учета активов, реализованных покупателю (43,41,44,20 и т. д.).Для предприятий, занимающихся сельским хозяйством: при реализации продукции по Дт90 фиксируется плановая себестоимость продуктов в течение отчетного периода, а также полученная разница между плановой и фактической себестоимостью на конец года.

Для продавцов розничной торговли и осуществляющих учет товаров в продажных ценах: в дебете сч.90 фиксируется учетная цена реализованной продукции. Одновременно с этим проводится сторнирование сумм предоставленных скидок (начисленных накидок на товар), которые относились к реализованным товарам в корреспонденции со сч.42.

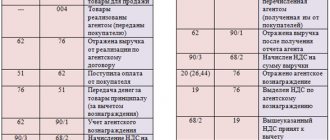

Практический пример.

ООО «Солнышко» закупило 30 телефонов у поставщика (закупочная стоимость товара составила 9,5 тыс. рублей за единицу, включая НДС) для последующей перепродажи. Бухгалтерский учет товаров ООО осуществляется в закупочных ценах. Цена реализации телефона – 11 тыс. руб. за шт. Данный товар закупался впервые и за месяц был полностью реализован.

Отражение хозяйственных операций:

Дт41 Кт60 – 241,5 тыс. рублей – поступление телефонов от поставщика.

Дт19.03 Кт60 – 43,5 тыс. рублей – учет входного НДС.

Дт50 Кт90.1– 330 тыс. руб. – получена выручка от продажи телефонов.

Дт90.3 Кт68 – 50,3 тыс. руб. – НДС к уплате в ИФНС.

Дт90.02 Кт41– 241,5 тыс. руб. – списание учетной стоимости проданных товаров.

АНАЛИЗ СЧ.90 Sнач Sнач 50,3 241,5

291,8 Sкон. Sкон.38,2 Анализ 90 счета показал, что данной наценки достаточно для того, чтобы покрыть расходы и получить прибыль от продажи телефонов (Подробнее о расчете наценки в видео).

- 90.03. НДС: на данном субсчете фиксируется информация о налоге на добавленную стоимость, которую продавец должен получить от заказчика и впоследствии перечислить в ИФНС.

Примечание от автора! При заполнении декларации по НДС и исчислении налога к уплате необходимо соблюдение следующего соответствия данных: 90.01*18/118 = 90.03 (при реализации товаров, работ, услуг по ставке 18%). - 90.04. Для отражения информации о сумме акцизов, которая включена в цену реализованных активов.

- 90.05. Суммы пошлин по экспорту продукции.

- 90.09. Данный субсчет – исчисленный финансовый результат по обычным видам деятельности компании. Является активно-пассивным: дебетовое сальдо отражает убыток компании в текущем периоде, кредитовое – полученную прибыль.

Какие суммы не стоит включать в счет 43?

Не все изделия, прошедшие этапы производства, подлежат учету в числе готовой продукции. Стоит запомнить несколько исключений, при возникновении которых оформление прихода на счет 43 «Готовая продукция» будет некорректно:

- величина оказанных услуг и выполненных работ на сторону (стоимость списывают сразу со счета 20 в дебет 90);

- изделия, которые сдаются заказчикам сразу же «на месте» и не оформляются актом приемки (отражают в числе незавершенного производства);

- продукция, приобретенная в целях комплектации собственных изделий или дальнейшей перепродажи (учитывается на счете 41).

Внимательность при организации учета на счете 43 позволит избежать ошибок, которые в дальнейшем могут исказить результаты расчетов себестоимости и итога от продаж.

Корреспонденция с другими счетами

Для того чтобы понимать, с какими счетами, а главное, почему взаимодействует счет 43 «Готовая продукция», необходимо знать хотя бы в общих чертах процесс выпуска изделий из производства и его дальнейшие движения. На счетах производства изделий за отчетный период собираются суммы расходов на их изготовление. Выпуск готовых продуктов предприятие вправе осуществлять по нормативной себестоимости или фактическим затратам. При этом так или иначе суммы списывают со счета производственного учета и приходуют на склад. Затем начинается процесс реализации или использования продукции, что влечет за собой списание сумм со счета.

Таким образом, корреспонденция счета 43 «Готовая продукция» по дебету осуществляется со следующими счетами бухгалтерского учета:

- производственными (основное, вспомогательное, обслуживающее);

- выпуска продукции (используется при учете по нормативным ценам);

- 79;

- 80 (если продукция была передана в качестве взноса в уставный капитал);

- 91 (в части прочих доходов).

По кредиту счета происходят проводки при списании некоторого количества готовой продукции со склада. Происходит это по разным причинам:

- некачественный выпуск, использование для нужд производства (20–25);

- использование для продажи другого товара (сч. 44) или при отгрузке изделий покупателю (сч. 45);

- списание на нужды организации (сч. 10);

- при передаче от филиала головному отделению или наоборот готовой продукции (сч. 79);

- передача готовой продукции участнику товарищества, вышедшему из него (сч. 80);

- при порче, недостаче, списании себестоимости и других происшествиях, влияющих на финансовый результат, суммы отражают на сч. 90, 91, 94, 97.

Для верного составления проводок стоит запомнить: дебет счета 43 «Готовая продукция» учитывает приход изделий, а кредит – расход.

Дт 90, 45 Кт 43

Это существенно упрощает учет.

Учет на предприятиях оптовой торговли может быть в общем случае отражен совокупностью следующих проводок.

Учет реализации товаров в оптовой торговле

| № П/П | Корреспонденция счетов | Содержание хозяйственной операции | |

| Дебет | Кредит | ||

| 1 | 60 | 51 | Произведена оплата поставщику товаров |

| 2 | 41 | 60 | Учтены товары по покупной цене без НДС |

| 3 | 19 | 60 | Отражен НДС по приобретенным товарам |

| 4 | 68 | 19 | Принята к вычету сумма НДС по оплаченным товарам |

| 5 | 76 | 51 | Оплачено транспортным конторам за доставку товаров |

| 6 | 44-П | 76 | Учтены расходы по доставке (РД) товаров без НДС |

| 7 | 19 | 76 | Отражен НДС по затратам на доставку товаров |

| 8 | 68 | 19 | Предъявлена к вычету сумма НДС по оплаченной доставке товаров |

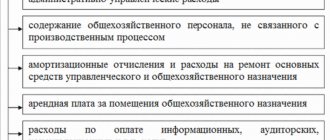

| 9 | 44-К | 10,76 | Учтены материальные расходы |

| 10 | 44-К | 70 | Начислена оплата труда персоналу |

| 11 | 44-К | 69 | Учтена сумма ЕСН от оплаты труда персонала |

| 12 | 44-К | 02 | Начислена амортизация основных средств |

| 13 | 44-К | 05,68, 69,76 | Учтены прочие расходы, в том числе налоги, затраты на страхование, на рекламу, амортизация нематериальных активов |

| 14 | 45 | 41 | Отгружены товары покупателю без перехода права собственности |

| 15 | 90 | 45 | Списаны реализованные товары по покупным ценам |

| 16 | 90 | 45 | Списана часть ранее (в предыдущие периоды) отгруженных покупателям товаров после перехода права собственности к ним |

| 17 | 90 | 44-П | Списаны на продажи прямые расходы за минусом доли, приходящейся на остаток нереализованных товаров |

| 18 | 90 | 44-К | Списаны на реализацию все косвенные расходы |

| 19 | 62 | 90 | Предъявлены счета покупателям |

| 20 | 90 | 68 | Начислен НДС от реализации товаров |

| 21 | 90 | 99 | Определен финансовый результат (прибыль) |

Перейти на страницу: 12

34

Организация выпуска готовых изделий

После того как продукция прошла заключительный этап производственного цикла, ее передают заказчику сразу на реализацию или же материально ответственному лицу на склад. При этом процедура сопровождается оформлением различных документов, среди которых: акт приемки-сдачи МПЗ, сдаточные и товарно-транспортные накладные, требования-поручения платежные и прочие. Кладовщик принимает на склад МПЗ на основании этих бумаг, оставляя один экземпляр у себя.

Главной особенностью отражения готовых к реализации изделий в бухучете является ее оценка в стоимостном выражении. Как правило, когда изделия выпущены из производства, невозможно доподлинно установить, в какую сумму обошлось ее изготовление. В течение периода в стоимость продукции вносят корректировки. Ранее отраженную сумму доводят до фактической.

Учет готовой продукции (счет 43) может производиться по следующим ценам:

- фактическим (производственным, сокращенным);

- нормативным;

- оптовым;

- свободным отпускным;

- свободным рыночным.

Каждый из способов оценивания готовых изделий по-своему удобен. Какой именно применять на отдельном предприятии — решать руководству, в учетной политике обязательно указывается этот пункт.

Учет по фактическим ценам

Различают два вида фактических затрат на производственный процесс: полные и сокращенные. Второй вариант исключает из расчетов общехозяйственные расходы. Учет готовой продукции с использованием счета 43 происходит довольно просто: все затраты на производство изделий, накопленные на счете 20, списывают в Дт 43. Синтетический учет ведется по величине фактических затрат, но на некоторых субсчетах записи осуществляют по учетным ценам. В конце периода вычисляют фактическую себестоимость оприходованных на склад изделий, а затем высчитывают ее отклонение от учетных цен. В случае если производство продукции обошлось дороже, чем ожидалось, на сумму разницы осуществляют проводку Дт «Готовая продукция» Кт «Основное производство». Если, наоборот, фактическая себестоимость вышла ниже, то используют способ красного сторно.

Стоит отметить, что при использовании этого метода не используют другие счета, а открывают к счету 43 субсчета: «Изделия по учетным ценам» и «Отклонение фактических цен от нормативных». Суммы списывают по мере продаж. Отклонение нереализованной продукции на складе остается на субсчете. Проводки выполняются в описанном выше порядке. Приход осуществляют на субсчет учета продукции по фактическим ценам, а отклонение отражают на отдельном субсчете. В себестоимость продаж списывают нормативные значения.

Способ очень удобен для мелкосерийного производства при выпуске продукции каждый день. Главным минусом учета по фактическим затратам производства является неточность расчетов фактической себестоимости после сдачи изделий на склад. Лишь в конце месяца можно узнать истинную цену продукции, в связи с чем приходится делать корректировки.

Учет готовых изделий по плановой себестоимости

При учете результатов производства по нормативной себестоимости на счете 43 готовая продукция отражается по плановым, заранее установленным ценам. Их расчет выполняется еще до начала производственного процесса. Для того чтобы фиксировать фактическую себестоимость и в дальнейшем определять отклонение разных цен друг от друга, используют 40-й счет. При этом проводки по счету 43 «Готовая продукция» выполняются в таком порядке:

- При передаче изделий на склад учет ведут по нормативной себестоимости, которую отражают в кредите счета 40: Дт «Готовая продукция» Кт «Выпуск продукции».

- По мере реализации изделий ее нормативную себестоимость списывают в финансовый результат: Дт «Себестоимость продаж» Кт «Готовая продукция».

- В конце месяца бухгалтер вычисляет величину фактической себестоимости производства оприходованной на склад продукции. Получившееся значение относят в Дт 40: Дт «Выпуск продукции» Кт «Основное производство».

- Сравнив кредитовые обороты (нормативная стоимость) с дебетовыми (фактическая стоимость) несложно определить отклонение одной цены от другой. Определив его, сумму списывают при превышении фактической себестоимости проводкой Дт «Себестоимость продаж» Кт «Выпуск продукции». Если нормативная стоимость превосходит фактическую, то используют метод сторно. Проводка выглядит так же, но сумму записывают с отрицательным знаком.

Ведение учета готовых к продаже изделий по нормативным ценам имеет ряд преимуществ. В течение периода оценка остается неизменной и заранее обозначенной. Это облегчает процессы планирования и составления отчетности, особенно в условиях массового производства.

Основные проводки по бухучету – примеры

> > > Налог-налог 09 января 2021 Проводки по бухучету фиксируют каждую хозяйственную операцию предприятия.

Делать их нужно корректно, иначе вы исказите свою бухотчетность. Недостоверная отчетность может повлечь штраф. А еще неверные данные о финансовом положении могут разладить отношения фирмы с инвесторами или привести к отказу в займе или кредите. Возможны и иные неблагоприятные последствия. Чтобы этого не случилось, читайте нашу статью.

Каждая коммерческая компания создается с целью получения прибыли.

При этом она ежедневно совершает различные сделки, запутаться в учете которых, не имея четко организованной учетной структуры, очень просто. К тому же согласно ст. 2 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ все юрлица обязаны вести бухгалтерский учет.

Другие методы оценки продукции, готовой к продаже

Кроме фактических и заранее вычисленных (нормативных) цен, компания вправе применять и другие виды стоимости. Например:

- Оптовая – предполагает вычисление разницы между фактическими ценами и стоимостью оптовых поставок. Устойчивость оптовых цен позволяет достоверно оценить объемы выпускаемой продукции и наиболее точно составлять производственные планы на следующие периоды.

- Свободная с учетом НДС – применима для учета продукции или работ, которые выполняются на заказ единично. Сумма НДС учитывается отдельно.

- Свободная рыночная – используется для оценки продукции, которая реализуется через розницу.

Все методы оценки, за исключением применения величины фактической себестоимости, требуют вычисления отклонений оценочных сумм от производственных.

Бухгалтерские проводки по основным хозяйственным операциям со сч.90

- Поступление средств от покупателя за проданную продукцию, работы, услуги:

Дт50 Кт90.01 – оплата наличными;Дт51 Кт90.01 – через расчетный счет;

Дт52 Кт90.01 – поступления в валюте;

- Отображение выручки от реализации:

- Отображение себестоимости:

Дт90.02 Кт20 – себестоимость работ, услуг;Дт90.02 Кт41 – учетная цена товаров.

- Сторнирование торговой наценки на предприятиях розничной торговли:

- НДС и акцизы, включенные в стоимость проданных товаров:

Дт90.03 Кт68 – НДС;Дт90.04 Кт68 – акцизы.

- Финансовый результат по обычным видам деятельности:

Дт99 Кт90.09 – убыток;Дт90.09 Кт99 – прибыль.

Виктор Степанов, 2017-12-04

Отгрузка товаров

После заключения договора поставки изделия отгружаются покупателю. Активный счет 43 «Готовая продукция» кредитуется на сумму передаваемых изделий. При этом в зависимости от содержания договора изделия отражают на счете 90.1 или 45. Если сразу после осуществления поставки признать выручку невозможно и право собственности на продукцию еще не перешло покупателю, то весь период доставки в бухгалтерском учете продавца сумма отгруженных товаров остается на счете 45. Чаще всего такое происходит при экспорте или договорах о полной оплате продукции.

Сумма отгруженных изделий отражается в записях бухучета проводкой: Дт «Отгруженные товары» Кт «Готовая продукция». После получения полной оплаты, признается выручка от продажи: Дт «Себестоимость продаж» Кт «Отгруженные товары».

Использование активного счета 43 – один из неминуемых этапов организации бухучета в производстве. Благодаря ему можно отслеживать информацию о количестве и стоимости продукции на складе к продаже, анализировать затраты на ее производство и обороты реализации.

Когда применяется запись: Дебет 43 Кредит 43

Рассмотрим несколько ситуаций.

Пример 1

ООО «Шоко Ленд» занимается производством шоколада. При поступлении готового шоколада с производства на склад в бухгалтерском учете делается запись: Дебет 43 Кредит 20 — означает оприходование на складе готовой продукции

Проводка регистрируется на основании накладной на передачу готовой продукции в места хранения.

Подробнее о том, как правильно должна оформляться накладная, рассказано в статье «Унифицированная форма № МХ-18 — бланк и образец».

Пример 2

Допустим, в условиях кризиса простой шоколад стал покупаться реже. Тогда ООО «Шоко Ленд» решило выпускать шоколад с игровыми вкладышами. Для этого пришлось открыть дополнительное производство по изготовлению игровых вкладышей.

В этом случае после получения основной и добавочной продукции делаются проводки:

- Дт 43 (субконто «Шоколад») Кт 20 — из основного производства поступил готовый шоколад;

- Дт 43 (субконто «Вкладыши») Кт 20 — с дополнительного производства на склад оприходованы изготовленные игровые вкладыши.

В связи с тем, что шоколад и вкладыши к нему планируется продавать в качестве одного изделия, проводится сводная запись: Дт 43 (субконто «Шоколад») Кт 43 (субконто «Вкладыши»), т. е. стоимость изготовленных вкладышей отражается в составе основной продукции — шоколада.