Сегодня разберем счет 20 «Основное производство». Для чего нужен, что на нем учитывается. Какие проводки по счету 20 отражают учет затрат на производство. Для большей понятности приведены примеры учета затрат и формирования себестоимости на сч. 20. В данной статье мы рассмотрим бухгалтерский учет затрат на производство, типовые проводки и ситуации по счету 20.

На счете 20 происходит учет затрат основного производства, то есть отражаются все расходы организации, связанные с производством.

Что такое производство? По сути дела производство — это процесс создания себестоимости готовой продукции, а себестоимость готовой продукции — это, как мы выяснили в прошлой статье, сумма всех затрат, связанных с производством и реализацией. Все эти затраты собираются по дебету сч. 20 «Основное производство», образуя себестоимость.

| ★ Книга-бестселлер “Бухучет с нуля” для чайников(пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг |

Учет затрат на производство (счет 20)

Теперь поговорим о том, какие именно затраты учитываются по дебету счета 20, и какие при этом отражаются проводки в бухгалтерском учете.

- Прямые затраты, то есть те, которые непосредственно связаны с процессом производства. Это может быть заработная плата работников (проводка Д20 К70), материалы, используемые в производстве (проводка Д20 К10), амортизация основных средств, участвующих в процессе производства (проводка Д20 К02), социальные отчисления с зарплаты персонала (проводка Д20 К69).

- Затраты вспомогательного производства. Примером вспомогательного производства может быть собственная котельная на производстве, затраты на её содержание учитываются по дебету сч. 23 «Вспомогательное производство», затем сумму всех этих затрат списывают в дебет сч. 20 «Основное производство» (проводка Д20 К23).

- Косвенные затраты, то есть связанные с управлением и обслуживанием производства, списывают с кредита счетов 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы» (проводки Д20 К25 и Д20 К26).

- Брак в производстве — изделия, детали и работы, которые не соответствуют по своему качеству установленным стандартам и не могут быть использованы по своему прямому назначению. О браке в производстве подробнее поговорим в этой статье. А пока лишь скажу, что брак учитывается на счет 28 «Брак в производстве» и списывается в дебет сч. 20 «Основное производство» (проводка Д20 К28).

Счета 23 «Вспомогательное производство», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы» используются предприятием далеко не всегда. Это промежуточные, вспомогательные счета, их удобно использовать на большом производстве. Если предприятие имеет небольшое производство, то нет смысла вводить дополнительные счета, можно все затраты учитывать сразу на сч. 20.

Таким образом, определили, что по дебету сч. 20 учитываются все затраты, связанные с основным производством, то есть формируется себестоимость готовой продукции.

Затем эта себестоимость списывается с кредита сч. 20 в дебет сч. 40, 43 или 90.

Если стоимость готовой продукции учитывается по нормативной (плановой) себестоимости, то все расходы с кредита сч. 20 списываются в дебет сч. 40 «Выпуск продукции, работ, услуг» (проводка Д40 К20).

Если стоимость готовой продукции учитывается по фактической (производственной) себестоимости, то все расходы с кредита счета 20 списываются в дебет счета 43 «Готовая продукция» (проводка Д43 К20).

Продукция также может быть сразу направлена на продажу, минуя счета учета продукции, тогда выполняется проводка Д90/2 К20.

В конце месяца счет 20 «Основное производство» закрывается, сальдо по счету 20 отражает стоимость незавершенного производства, этот остаток переносится в начало следующего месяца.

Для закрепления вышенаписанной информации предлагаю разобрать парочку примеров.

Порядок учета общехозяйственных расходов

Для отражения обобщенной информации о расходах, которые понесла организация в связи с процессами производственного управления, используют счет 26. Суммы расходов собираются по Дт 26, списание и уменьшение непроизводственных затрат отражаются по Кт 26.

На большинстве предприятий промышленной сферы основным источником непроизводственных расходов являются расчету с работникам административных отделов и управленцам. Операции по отнесению расходов в данном случае отражаются такими записями:

| Дт | Кт | Описание | Документ |

| 26 | 70 | Начисление зарплаты сотрудникам административно-хозяйственных подразделений | Ведомость начисления зарплаты |

| 26 | 71 | Списание сумм подотчетных средств, ранее выданных сотруднику непроизводственного отдела | Авансовый отчет |

| 26 | 69.1.1 | Начисление сумм страховых взносов с зарплаты сотрудников непроизводственных подразделений (ФСС) | Ведомость начисления зарплаты |

| 26 | 69.3.1 | Начисление сумм страховых взносов с зарплаты сотрудников непроизводственных подразделений (ФОМС) | Ведомость начисления зарплаты |

При расчетах с контрагентами за полученные товары (работы, услуги) непроизводственные расходы отражаются такими проводками:

| Дт | Кт | Описание | Документ |

| 26 | 60 | Списаны расходы по приобретенным услугам | Акт оказанных услуг |

| 26 | 76 | Списаны расходы на услуги, приобретенные у прочих контрагентов | Акт оказанных услуг |

Общехозяйственные расходы в корреспонденции со счетами производства проводятся следующими записями:

| Дт | Кт | Описание | Документ |

| 26 | 21 | Списание полуфабрикатов собственного производства | Лимитно-заборная ведомость |

| 26 | 23 | Отражение работ вспомогательного производства в составе расходов | Лимитно-заборная ведомость |

| 26 | 29 | Отражение работ обслуживающего производства в составе расходов | Лимитно-заборная ведомость |

Пример отражения операций по счету 26

По итогам января 2021 расходы ООО «Минотавр», ведущего деятельность в сфере машиностроения, составили:

- прямые затраты основного производства 1 413 000 руб.;

- прямые затраты вспомогательного производства 254 800 руб.;

- общая сумма производственных расходов 1 667 800 руб.;

- общехозяйственные расходы 342 600 руб.

Для определения суммы общехозяйственных расходов, которые приходятся на основное и вспомогательное производство, бухгалтер ООО «Минотавр» сделал такие расчеты:

- общехозяйственные расходы на основное производство 290 259 руб. (1 413 000 руб. / 1 667 800 руб. * 342 600 руб.);

- общехозяйственные расходы на вспомогательное производство 52 341 руб. (254 800 руб. / 1 667 800 руб. * 342 600 руб.).

В учете ООО «Минотавр» были сделаны проводки:

| Дт | Кт | Описание | Сумма | Документ |

| 20 | 02 (10, 60, 70, 69, …) | Учет прямых затрат основного производства | 1 413 000 руб. | Заборная ведомость, акт выполненных работ, ведомость начисления зарплаты и пр. |

| 23 | 02 (10, 60, 70, 69, …) | Учет прямых затрат вспомогательного производства | 254 800 руб. | Заборная ведомость, акт выполненных работ, ведомость начисления зарплаты и пр. |

| 26 | 02 (10, 60, 70, 69, …) | Учет общехозяйственных расходов | 342 600 руб. | Заборная ведомость, акт выполненных работ, ведомость начисления зарплаты и пр. |

| 20 | 26 | Отражение общехозяйственных расходов на основное производство | 290 259 руб. | Бухгалтерская справка-расчет |

| 23 | 26 | Отражение общехозяйственных расходов на вспомогательное производство | 52 341 руб. | Бухгалтерская справка-расчет |

Примеры проводок учета производственных затрат

Пример №1 проводки учета затрат на производстве

Организация оказывает услуги, выручка за услуги составляет 36000 руб. в том числе НДС 6000 руб. Расходы, связанные с оказанием услуг: зарплата 8000 руб., материальные расходы 2000 руб. Какие проводки отражаются при этом в бухгалтерии?

| Сумма | Дебет | Кредит | Название операции |

| 8000 | 20 | 70 | Учтены расходы на зарплату |

| 2000 | 20 | 10 | Учтены материальные расходы |

| 10000 | 90/2 | 20 | Списана себестоимость услуг на продажу |

| 36000 | 62 | 90/1 | Оказаны услуги |

| 6000 | 90/3 | 68 | Начислен НДС по оказанным услугам |

| 20000 | 90/9 | 99 | Отражен финансовый результат (в данном примере прибыль) |

Счет 26: Общехозяйственные расходы. Пример, проводки

Существуют затраты, которые направляются непосредственно на производство, такие затраты являются прямыми и влияют на себестоимость также напрямую. Но есть и другие затраты, которые непосредственно к производству не относятся, тем не менее, они необходимы для того, чтобы управлять всей хозяйственной деятельностью как системой. Такие расходы косвенно влияют на себестоимость и называются Общехозяйственными расходами, чтобы отслеживать движение таких расходов в бухгалтерском учете предназначен счет 26 с одноименным названием.

Какие именно затраты будут относиться к общехозяйственным, организация устанавливает в зависимости от того, в какой отрасли она работает. Таких расходов много, но мы можем перечислить их в общем виде:

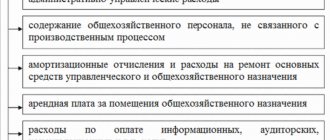

- Административно-управленческие расходы всегда относятся к общехозяйственным, поскольку они не связаны напрямую с производством в любой отрасли (например, зарплата менеджмента компании, бухгалтерии, HR и др, командировки, охранные услуги, канцелярия, почта, связь).

- Амортизация основных средств, которые не имеют производственного назначения, а также их ремонт.

- Услуги аудиторов и консультантов.

- Обязательные платежи в бюджет государства (налоги, сборы, пени, штрафы).

- Прочие

| ★ Книга-бестселлер «Бухучет с нуля» для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг |

| ★ Книга-бестселлер «Бухучет с нуля» для чайников(пойми как вести бухгалтерский учет за 72 часа)куплено > 8000 книг |

По общехозяйственным расходам обязательно ведется как синтетический, так и аналитический учет. На счете 26 «Общехозяйственный расходы» ведут синтетический учет, а аналитика детализирует по статьям расходов или местам появления общехозяйственных расходов.

В качестве примера рассмотрим типичные хозяйственные операции на счете 26 «Общехозяйственные расходы»

| Дебет | Кредит | Операция |

| 26 | 02 | Начисление амортизации основных средств, которые не имеют производственного назначения. |

| 26 | 10 | Списание материалов для общехозяйственных нужд |

| 26 | 70, 69 | Начисление заработной платы и страховых взносов работникам, которые не заняты в производстве (управленческий и обслуживающий персонал) |

| 26 | 60 | Задолженность сторонним организациям за услуги, предоставленные для общехозяйственных нужд. |

| 26 | 97 | Списание расходов будущих периодов |

| 26 | 68 | Начисление налогов |

| 26 | 68 | Списание подотчетных средств |

| 23 | 26 | Списание общехозяйственных расходов на вспомогательные производства |

| 29 | 26 | Списание общехозяйственных расходов обслуживающие производства |

| 20 | 26 | Списание общехозяйственных расходов на продукт основного производства |

Для учета общехозяйственных расходов можно применять полную или частичную журнально-ордерную форму. Если компания применяет полную, то использует для учета интересующих нас расходов ведомость 15 для аналитики, а для синтетического учета журнал-ордер 10 (или 10/1). В журнале-ордере 05 ведутся и аналитика, и синтетический учет, в случае применения частичной формы.

Та информация, которую отражают в данных регистрах формируется на базе таблиц по распределению заработной платы и материалов, сумм износа основных средств, листков-расшифровок на различные виды денежных расходов, которые отражаются в иных журналах-ордерах и пр.

Как отразить в проводках расходы на основное производство

Данные о затратах производства (материальные затраты, амортизация, оплата труда производственных рабочих и др.), являющимся профильным для предприятия (организации) отражаются на активном счете 20. Остаток по счету 20 на конец месяца (в приведенном примере – 1000 тыс. руб.) характеризует себестоимость незавершенного производства.

Типовые проводки по передаче в основное производство:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 20.01 | 02.01, 05 | Начислена амортизация основных средств и НМА, задействованных в основном производстве | 2500 | Справка-расчет |

| 20.01 | 10.01 | Отпущены материалы в основное производство со склада | 7500 | Лимитно-заборная карта, требование-накладная |

| 20.01 | 97.21 | Списана часть расходов будущих периодов, которая относится к отчетному периоду | 100 | Справка-расчет |

| 20.01 | 23, 25, 26 | Списана часть расходов вспомогательных производств, общецеховых и общехозяйственных затрат на основное производство | 600 | Справка-расчет |

| 20.01 | 69, 70 | Начислена заработная плата и социальные выплаты работникам основного производства | 2300 | Справка-расчет, расчетно-платежная ведомость |

| 40 (43) | 20.01 | Учтена готовая продукция основного производства по ее фактической себестоимости | 12000 | Справка-расчет |

Рубрикатор статей по производству

- Проводки по производственному браку

- Проводки по незавершенному производству

- Проводки бухучета по общепроизводственным затратам

- Проводки бухучета по отходам производства

- Расчет себестоимости и способы калькуляции

- Учет затрат по методу директ-костинг: проводки, примеры, нюансы

- Проводки бухучета по реализации готовой продукции

- Учет готовой продукции: проводки, примеры, нюансы

- Проводки по себестоимости продукции в бухучете

- Проводки бухучета по основному производство

- Проводки бухучета по вспомогательному производству

- Учет затратам на производство в проводках