Любой предприниматель или руководитель организации стремится к тому, чтобы его продукция была соответствующего качества. Но полностью застраховаться от брака невозможно, причем на любом этапе производства, причин этому много. Денежные утраты, понесенные вследствие выпуска бракованных изделий, необходимо подвергать учету. Рассмотрим, как правильно проводить по бухгалтерии суммы, связанные с результатами брака на производстве.

Вопрос: Организация-покупатель, применяющая УСН, при передаче со склада в основное производство приобретенного ранее сырья обнаружила брак, возвратила поставщику бракованное сырье, а поставщик вернул уплаченные ему деньги. Как отразить в учете организации указанные операции? Стоимость сырья составила 60 000 руб., включая НДС 10 000 руб. Посмотреть ответ

Производственный брак: хорошую вещь так не назовут

Браком в сфере производства называют изделие или его элемент (им может быть полуфабрикат, деталь, узел), качество которого не укладывается в принятые на предприятии нормы, стандарты, техусловия, и применять который по прямому назначению невозможно или допустимо только с дополнительной корректировкой, требующей затрат.

К СВЕДЕНИЮ! Определение производственного брака, использующееся в современных правовых актах, повторяет п. 38 Основных положений по планированию, учёту и калькулированию себестоимости на промышленных предприятиях, утвержденных Госпланом СССР, Госкомцен СССР, Минфином СССР и ЦСУ СССР 20 июля 1970 года.

Что входит в финансовые потери в результате брака:

- невосполнимые затраты на себестоимость бракованного изделия (деньги за сырье, зарплаты работникам, оплата энергии на работу оборудования и т.д.);

- расходы на корректировочные действия по доведению изделия до приемлемого соответствия качеству (сюда входит и вознаграждение за труд рабочих, и средства на обслуживание оборудования);

- средства на выявление и формулировку брака (например, создание списка опечаток);

- возмещение потребителю некачественной продукции понесенных им расходов (к ним относят стоимость замены или исправления изделия, чье качество не устроило потребителя, в том числе и транспортные расходы на его доставку).

Каков порядок удержания из зарплаты работника за брак, возникший по его вине?

Не считаются производственным браком:

- изделия, в отношении которых на отдельно взятом предприятии действуют особые требования, отличающиеся от стандартных на аналогичную продукцию, при том что качество отвечает стандартным требованиям, но не укладывается в повышенные;

- потери, связанные с нисходящим переходом в другой сорт продукции.

Допустимый процент брака – минимально приемлемый уровень несоответствия качеству. Зависит от характера производства и установленных критериев качества. На развитых предприятиях не должен превышать 2-3%, максимум до 5%. Превышение – повод озаботиться поиском причин и воздействием на обнаруженные проблемы.

Как отразить в бухгалтерском учете списание бракованного товара?

Оплата труда сотрудника

Труд сотрудника, изготовившего бракованную продукцию, оплачивается следующим образом. Если изготовленная продукция является полным (неисправимым) браком, то в таком случае труд сотрудника не оплачивается. Если же выявлен частичный (исправимый) брак, допущенный по вине сотрудника, то он оплачивается по пониженным расценкам в зависимости от степени годности изготовленной продукции. Такие правила установлены частями 2 и 3 статьи 156 Трудового кодекса РФ.

Ситуация: в каких документах фиксируют потери от брака?

В документах, утвержденных руководителем организации.

Любой факт хозяйственной жизни, в том числе и выпуск брака, должен быть подтвержден первичным документом (ч. 1 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ).

Формы первичных учетных документов утверждает руководитель организации (ч. 4 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ). Например, при выявлении брака в производстве можно оформить акт. При этом документ должен содержать обязательные реквизиты, предусмотренные в части 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ. Кроме того, в акте следует указать причины брака, количество бракованной продукции, виновника брака, расходы на устранение брака и (или) себестоимость бракованной продукции, суммы, подлежащие взысканию с виновников брака.

Удержания из зарплаты в счет возмещения расходов, связанных с выпуском брака, оформляйте так же, как и удержания, связанные с возмещением материального ущерба.

Характеристика бракованных изделий

По времени определения брак разделяют на:

- внутренний – товар признан несоответствующим стандартам еще на производстве, до момента отправки на реализацию или потребителю;

- внешний – обнаруженный самим потребителем при эксплуатации или в процессе подготовки к работе.

Если изготовитель обнаружил брак еще в процессе производства, в зависимости от характера найденных несоответствий качеству можно отделить следующие формы брака:

- исправимый – подлежащий корректировке, целесообразной с точки зрения вложенных финансов;

- неисправимый – непригодный к дальнейшему использованию, изделие, испорченное бесповоротно.

ВАЖНО! Сочетание этих характеристик формирует окончательную стоимость допущенного в производстве брака.

Финансовые потери от разных типов брака

- Внутренний неисправимый:

- стоимость истраченного напрасно сырья;

- трудовое вознаграждение работников (в том числе социальные начисления);

- средства для обслуживания оборудования;

- цеховые расходы.

- Внутренний исправимый:

- вышеперечисленные траты (прямые расходные статьи);

- прямые затраты на корректировку бракованных изделий, доведение их до стандарта.

- Внешний неисправимый:

- себестоимость товаров, забракованных покупателем;

- возмещение потребителю суммы, заплаченной им за некачественный товар;

- расходы на разборку смонтированной продукции с обнаруженным браком;

- транспортные издержки, связанные с заменой изделия или доставкой его на ремонт;

- реализационные расходы, поскольку товар уже был продан.

- Внешний исправимый:

- все вышеперечисленные финансовые потери от внешнего типа брака (кроме расходов на замену товара);

- траты на ремонт бракованного товара у потребителя (сырье, материалы, оборудование, вознаграждение работникам и пр.).

ОБРАТИТЕ ВНИМАНИЕ! Из окончательной суммы потерь нужно вычесть средства, которые можно вернуть: возможность повторно использовать негодные изделия или их элементы, средства, взысканные с поставщиков за некондиционное сырье, денежные санкции в случае оговоренной материальной ответственности за бракованную продукцию.

УСН

Независимо от того, какой объект налогообложения применяет организация при расчете единого налога при упрощенке, стоимость брака, которую погашает сотрудник, увеличивает налоговую базу (п. 1 ст. 346.15 НК РФ). Сумму внереализационного дохода учтите в момент удержания из зарплаты, при внесении денег в кассу и т. д. (п. 1 ст. 346.17 НК РФ).

Если организация рассчитывает единый налог с разницы между доходами и расходами, то потери от производства бракованной продукции учтите в таком порядке.

Если был допущен неисправимый брак, то суммы расходов, связанных с изготовлением бракованной продукции, в налоговую базу не включайте. Этих затрат нет в перечне расходов, которые можно учесть при расчете единого налога (п. 1 ст. 346.16 НК РФ).

Если был допущен исправимый брак, то сумму расходов, связанных с его исправлением, учите в налоговой базе по соответствующим статьям затрат. Например, стоимость дополнительных материальных ресурсов, израсходованных на исправление брака, спишите как материальные расходы (подп. 5 п. 1 ст. 346.16 НК РФ). А зарплату сотрудника, привлекаемого к устранению брака (если брак исправляет другой сотрудник), – в сумме расходов на оплату труда (подп. 6 п. 1 ст. 346.16 НК РФ).

ЕНВД

Объектом обложения ЕНВД является вмененный доход (п. 1 ст. 346.29 НК РФ). Поэтому на расчет единого налога сумма возмещения сотрудником потерь от брака не влияет.

Почему может возникать брак

Причины отклонения произведенных изделий от соответствующих стандартов качества различны и относятся как к объективным, так и к чисто «человеческим».

- Проблемы материала. Некачественное исходное сырье не сможет «на выходе» дать отличную продукцию. Необходимо контролировать поставщиков сырья и проверять каждую партию перед началом производственного цикла.

- Несовершенство или поломка оборудования. Любые механизмы имеют свойство ломаться, устаревать, изнашиваться, может произойти авария. Чтобы минимизировать брак, нужно заботиться об исправности оборудования, своевременном техническом обслуживании и моральном соответствии технологическому процессу.

- Производственные методы. Неправильно выбранные технологии производства могут усугублять брак (устаревшие, или неправильно применяемые, либо просто неудачные). Эту проблему решает технолог.

- Недостатки условий труда. Провоцировать брак могут такие факторы, как:

- плохое освещение рабочих мест;

- несоблюдение температурного режима;

- нарушение уровня влажности;

- недостаточные возможности обеспечить чистоту рук, инструментов, рабочего пространства и т.д.

- Человеческий фактор. Персонал, непосредственно принимающий участие в изготовлении продукции, в большей степени ответственен за ее качество. Причинами проблем могут оказаться:

- недостаточная компетенция работников;

- низкий уровень практических навыков;

- безответственное отношение;

- низкая мотивация сотрудников (неразработанная система поощрений за качество и санкций за брак).

- Объективные обстоятельства. Не исключено, например, отключение электроэнергии, сбой в снабжении другими важными ресурсами, еще какие-либо форс-мажоры.

- Недостаточно эффективная система контроля качества. Брак, наступивший по одной из вышеуказанных причин, нельзя пропускать к потребителю, иначе он из внутренней превратится во внешнюю проблему.

Как задокументировать производственный брак

Обнаруженный брак, как окончательный, так и подлежащий исправлению, должен быть задокументирован специальным актом. Его составляет комиссия, осуществляющая контроль качества. Форма акта разрабатывается организацией самостоятельно, строгих требований на этот счет нет, кроме обязательного наличия основных реквизитов делопроизводства. Помимо них, в таком акте обычно приводят:

- название изделий, оказавшихся бракованными;

- описание выявленного брака, определение типа (возможности корректировки);

- предположение или констатация причин;

- место, где был обнаружен брак;

- количество, не соответствующее качеству (в оговоренных единицах измерения);

- стоимость потерь;

- выявление ответственного лица, виновного в браке;

- вывод относительно списания либо исправления.

ВАЖНО! Если в обнаруженном браке оказался виновным сотрудник, что отражено в акте, его надо ознакомить с актом под подпись.

Акт служит основанием для подсчета окончательной суммы брака (калькуляции), в которую входят:

- суммы, подлежащие взысканию с виновных;

- невосполнимые финансовые потери;

- материальные претензии к поставщикам.

Лицо, несущее материальную ответственность, сдает оприходованные бракованные изделия на склад по требованию-накладной. В дальнейшем формулируется еще один акт – на уничтожение (списание) либо корректировку обнаруженного брака.

Бухгалтерский учет брака

Для обоснования финансовых потерь в результате брака в бухучете предусмотрен счет 28 «Брак в производстве»:

- дебет отражает траты по обнаруженному внутреннему и внешнему браку;

- кредит учитывает суммы на снижение потерь в результате брака.

Списывать производственные потери от брака принято в конце месяца по затратам данного вида производства. Для каждого вида брака проводки будут иметь различный вид.

Проводки для учета исправимого брака

Приводятся всевозможные проводки, в зависимости от конкретной ситуации брака (наличия или отсутствия виновного лица, возможности привлечения для исправления подрядчиков и пр.):

- дебет 28, кредит 10 «Основные средства» – учет материальных трат на корректировку брака;

- дебет 28, кредит 70 «Расчеты с персоналом» – отражение зарплаты сотрудников при исправлении брака;

- дебет 28, кредит 69 «Расчеты по соцстрахованию и обеспечению» – начисление страховых отчислений с этой з/п;

- дебет 28, кредит 21 «Полуфабрикаты собственного производства» – учет материалов, нужных для корректировки;

- дебет 28, кредит 60 «Расчеты с поставщиками и подрядчиками» – стоимость услуг сторонних организаций, привлеченных для исправления;

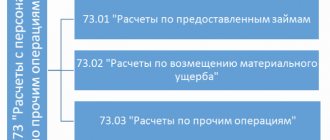

- дебет 73 «Расчеты с персоналом по прочим операциям», кредит 28 – отражение суммы материального возмещения брака с виновного работника;

- дебет 70, кредит 73 – удержание суммы возмещения из зарплаты виновного;

- дебет 50 «Касса», кредит 73 – самостоятельное внесение виновным работником суммы возмещения в кассу;

- дебет 20 «Основное производство», кредит 28 – списание потерь на себестоимость изделий.

Списание неисправимого брака

По методу калькулирования определяется стоимость к списанию и списывается проводкой: дебет 28, кредит 20 «Основное производство».

Взыскания с виновного приходуются по дебету 73 «Расчеты с персоналом по прочим операциям». Стоимость отходов, пригодных к дальнейшему использованию, учитывается по дебету 10 «Основные средства».

Бухучет затрат по внешнему браку

Здесь есть сложность, связанная со временем выявления: вполне может случиться, что отчетный месяц закончится раньше, чем потребитель заявит об обнаруженном браке. Нужно также принимать во внимание следующие нюансы:

- учет внешнего брака осуществляется не по себестоимости, а по полной стоимости изделий (ведь они были реализованы);

- затраты такого рода списываются за счет специально сформированного резерва на ремонт и обслуживание, в том числе и по гарантии (счет 96 «Резервы предстоящих расходов»).

- если брак вернули в отчетном периоде, потери списывают на себестоимость (дебет 90 «Продажи», кредит 28).

Что делать, если брак в производстве выявлен?

На одном из этапов: в ходе производственного процесса, хранении на складе готовой продукции или после реализации товара конечному покупателю, выявлен брак.

Ответственные сотрудники определяют к какому типу относится «выбракованная продукция»: (нажмите для раскрытия)

- исправимый брак (изделия подлежат доработке, после которой они приобретают все требуемые технические характеристики. Важно, что затраты на доработку являются экономически обоснованными);

- неисправимый брак (доработка забракованных изделий невозможна, или затраты на доработку слишком высоки и экономически не обоснованы).

Если принято решение об устранении дефектов изделия и брак считается исправимым, то изделие отправляют на доработку в цех. К себестоимости исправимого брака добавляются затраты на материалы, расходы на заработную плату сотрудников с отчислениями и т. п. В дальнейшей изделие возвращается на реализацию.

Если брак не подлежит исправлению, ответственный сотрудник определяет, что в изделии можно с пользой использовать в производстве, а что подлежит утилизации? Если составные части сохранили свою полезность (например, молнии в мастерской пошива одежды), то они будут отделены от выбракованного изделия и использованы по назначению при производстве аналогичной продукции. Стоимость полезных частей брака определяется по цене возможного использования.

Если предприятие производит гарантийную продукцию, то оно обязано создавать резерв на ремонт. В таком случае потери от брака списываются за счёт гарантийного резерва (счёт 96).

При выявлении выбракованной продукции всегда определяется лицо, повлекшее возникновение брака. Виновником может быть поставщик некачественных материалов или работник предприятия. Поставщику выставляется претензия. В случае ее признания поставщиком, сумма выплаченной им компенсации засчитывается в счёт уменьшение расходов по браку.

Если виновным лицом признается сотрудник, то устанавливается сумма расходов по браку, подлежащая вычету из заработной платы. По закону ежемесячно можно вычитать из зарплаты не более 20%.