Законодательные акты о страховых взносах

Перечисленные изменения введены в действие на основании Федерального закона от 03.07.2016 № 243-ФЗ и Федерального закона от 03.07.2016 № 250-ФЗ. Они предусматривают следующие изменения:

- в январе 2021 года в Налоговый кодекс РФ добавлена глава 34 под названием «Страховые взносы». Она содержит статьи с 419 по 432, в которых изложены правила начисления и уплаты взносов;

- внесены изменения в первую часть Налогового кодекса РФ. Согласно нововведениям, все основные принципы, ранее распространявшиеся только на налоги, теперь распространяются и на страховые взносы;

- утрачивает силу Федеральный закон от 24.07.09 № 212-ФЗ о страховых взносах;

- начинает действовать новая редакция Федерального закона от 01.04.96 № 27-ФЗ «Об индивидуальном учете…»;

- начинает действовать новая редакция Федерального закона от 29.12.06 № 255-ФЗ «Об обязательном социальном страховании…»;

- начинает действовать новая редакция Федерального закона от 24.07.98 № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев…».

Страховые взносы

Страховые взносы, предусмотренные гл. 34 Налогового кодекса РФ

Заработная плата как выплата, производимая работнику в рамках трудовых отношений, является объектом обложения страховыми взносами на обязательное пенсионное страхование (далее — ОПС), обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (далее — ОСС на случай ВНиМ), на обязательное медицинское страхование (далее — ОМС) (пп. 1 п. 1 ст. 420 НК РФ).

Датой осуществления выплат в виде заработной платы является день ее начисления (п. 1 ст. 424 НК РФ).

Сумма начисленной заработной платы включается в базу для начисления страховых взносов, которая определяется по истечении каждого календарного месяца отдельно в отношении каждого физического лица с начала расчетного периода (календарного года) нарастающим итогом (п. 1 ст. 421, п. 1 ст. 423 НК РФ).

В общем случае исчисление страховых взносов производится исходя из тарифов, установленных ст. 426 НК РФ, которые составляют :

- на ОПС — 22% (в пределах установленной предельной величины базы для начисления взносов на ОПС);

- на ОСС на случай ВНиМ — 2,9% (в пределах установленной предельной величины базы для начисления взносов на ОСС на случай ВНиМ);

- на ОМС — 5,1%.

Исчисление и уплата страховых взносов производятся по итогам календарного месяца исходя из базы для исчисления страховых взносов с начала расчетного периода до окончания соответствующего календарного месяца и тарифов страховых взносов за вычетом сумм страховых взносов, исчисленных с начала расчетного периода по предшествующий календарный месяц включительно (п. 1 ст. 431 НК РФ).

Сумма страховых взносов исчисляется и уплачивается отдельно в отношении страховых взносов на ОПС, страховых взносов на ОСС на случай ВНиМ, страховых взносов на ОМС (п. 6 ст. 431 НК РФ). Сумма страховых взносов, подлежащая перечислению, исчисляется в рублях и копейках (п. 5 ст. 431 НК РФ).

Сумма страховых взносов, исчисленная для уплаты за календарный месяц, подлежит уплате в срок не позднее 15-го числа следующего календарного месяца (п. 3 ст. 431 НК РФ).

[B=63]

Страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний

Заработная плата является объектом обложения страховыми взносами на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (ОСС от НСПиПЗ) и включается в базу для их начисления (п. п. 1, 2 ст. 20.1 Федерального закона от 24.07.1998 N 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» (далее — Закон N 125-ФЗ)).

Тариф страховых взносов на ОСС от НСПиПЗ устанавливается с учетом класса профессионального риска, к которому относится экономическая деятельность организации (ст. 21 Закона N 125-ФЗ). Страховые взносы на ОСС от НСПиПЗ уплачиваются исходя из страхового тарифа с учетом скидки или надбавки, устанавливаемых страховщиком (п. 1 ст. 22 Закона N 125-ФЗ).

В данной консультации исходим из условия, что экономическая деятельность организации отнесена к 1 классу профессионального риска и тариф страховых взносов для нее установлен в размере 0,2%, скидки (надбавки) к страховому тарифу не установлены (ст. 1 Федерального закона от 22.12.2005 N 179-ФЗ «О страховых тарифах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний на 2006 год»).

Страховые взносы на ОСС от НСПиПЗ исчисляются по итогам каждого календарного месяца исходя из величины выплат и иных вознаграждений, начисленных с начала расчетного периода (календарного года) до окончания соответствующего календарного месяца, за вычетом сумм страховых взносов, исчисленных с начала расчетного периода по предшествующий календарный месяц включительно (что следует из п. 9 ст. 22.1, п. 1 ст. 22.1 Закона N 125-ФЗ).

Сумма страховых взносов, исчисленная к уплате за календарный месяц, подлежит уплате в срок не позднее 15-го числа следующего календарного месяца (п. 4 ст. 22 Закона N 125-ФЗ).

Изменения налогооблагаемой базы

Правила расчета сумм взносов в ФСС, пенсионных и медицинских взносов остаются практически неизменными. Остаются в силе все льготы и действовавшие тарифы. Как и ранее, облагаемым объектом остаются выплаты и иные вознаграждения в пользу физических лиц, начисленные согласно трудовым и гражданско-правовым договорам.

Облагаемая база, как и раньше, начисляется отдельно по каждому физическому лицу нарастающим итогом с начала года. Сохраняется и предельная величина базы для взносов на случай временной нетрудоспособности и в связи с материнством. Сохранится и пониженная ставка для пенсионных взносов в отношении выплат, начисленных сверх лимита.

В этой сфере единственное изменение коснется суточных. В данный момент суточные, зафиксированные в локальном нормативном акте или коллективном договоре, полностью освобождаются от страховых взносов. С 1 января, согласно п. 2 ст. 422 НК РФ, от взносов будут освобождены только суммы до 700 рублей для командировок внутри страны и суммы до 2 500 рублей для заграничных командировок.

При этом изменятся правила определения облагаемой базы для доходов в натуральной форме. До 1 января в базу включались цены товаров, работ и услуг, указанные в договоре. Теперь, согласно ст. 105.3 НК РФ цена будет определяться из расчета рыночных цен. А в соответствии с п. 7 ст. 421 НК РФ, НДС из облагаемой базы не исключается.

Перечисленные изменения не распространяются на страховые взносы в 2021 году «на травматизм». Суточные полностью освобождаются от них, а доходы в натуральной форме учитываются в облагаемой базе по договорной стоимости.

Отчисления: расчет в ПФР для ИП в 2021 году

Законодательно установленный размер МРОТ на текущий год – 7500 руб. Формула расчета страховых взносов осталась неизменной:

• для ПФР = 12 МРОТ х 26% = 12 х 7500 х 26/100 = 23 400 руб.;

• для ФОМС = 12 МРОТ х 5,1% = 12 х 7500 х 5,1/100 = 4590 руб.

Итак, общая минимальная фиксированная сумма отчислений ИП за себя при доходе за год в пределах 300 тыс. руб. составляет 27 990 руб. Для бизнесменов, ведущих бизнес не целый год, сумма отчислений пересчитывается пропорционально отработанному в качестве предпринимателя времени.

Остались без изменений и правила расчета дополнительных отчислений, если годовая доходность бизнеса превышает трехсоттысячный порог – 1% от суммы превышения. Действительны и ограничения по пенсионным отчислениям. В 2021 году «потолок» составит 187 200 руб. Он рассчитывается по формуле: 8 МРОТ х 12 х 26%.

На медстрахование бизнесмен отчисляет 4590 руб. независимо от величины получаемых доходов. Бизнесмен вправе выбрать, отчислять ему на страхование по временной нетрудоспособности и материнству деньги или не отчислять, но делать взносы в ФСС по травматизму и производственным несчастным случаям ИП за себя не может.

Не изменились и сроки уплаты взносов: фиксированные суммы должны быть внесены до конца отчетного года, дополнительно начисленные — до 1-го апреля следующего года.

Пример расчета страховых взносов ИП, работающего в «одно лицо»

Доход ИП Иванов О.М. за 2021 – 850 тыс. руб.

Расчет взносов в ПФР для ИП: фиксированный взнос: 23 400 + 4590 = 27 990 руб. Перечислить сумму бизнесмен обязан до окончания года.

Расчет страховых взносов ИП с дохода, превысившего установленный предел:

((850 000 – 300 000) * 1%) = 5 500 руб. (должен быть внесен до 01.04.2018).

Всего отчисления ИП Иванов О.М. составят:

27 990 + 5 500 = 33 490 руб.

Отчетность по страховым взносам в ИФНС в 2021 году

Пожалуй, главным нововведением законодательства о страховых взносах стала необходимость отчитываться не только перед фондами, но и перед ИФНС. В этих целях вводится единый ежеквартальный отчет. Он заменяет сразу четыре формы, действовавших ранее: 4-ФСС, РСВ-1, РСВ-2, РВ-3.

В соответствии с п.7 ст. 431 НК РФ, сдача единого расчета в ИФНС должна выполняться не позднее 30-го числа месяца, следующего за отчетным периодом. Если среднесписочная численность сотрудников составляет менее 25 человек, то отчет можно сдавать в бумажной форме. Юридические лица и индивидуальные предприниматели со среднесписочной численностью сотрудников более 25 человек должны представлять данный отчет в электронной форме.

Общая сумма пенсионных взносов в расчете должна совпадать с суммой взносов по каждому застрахованному лицу. Иначе отчет будет считаться несданным.

Отчитываться перед ИФНС по страховым взносам за 2021 год не нужно.

По страховым взносам с 1 января 2021 года

Организации нужно:

- С 1 квартала 2021 года предоставлять в ФНС России Расчет по страховым взносам не позднее 30-го числа месяца, следующего за отчетным периодом.

- Уплачивать страховые взносы на случай временной нетрудоспособности и в связи с материнством в ФНС России на новый КБК, открытый ФНС России с 01.01.2017.

- Если образуется переплата по страховым взносам за периоды после 1 января 2021 года, подавать заявление на возврат переплаты страховых взносов в ФНС РФ.

- Проводит сверку расчетов по начисленным и уплаченным страховым взносам после 1 января 2021 года с ФНС России.

- Если вынесено решение по результатам камеральной или выездной поверки по уплате страховых взносов за период после 1 января 2017 года, организация с ним не согласна, обжаловать Решение в ФНС России.

- Подавать заявление, в том числе в межотчетный период, на возмещение расходов по выплате страхового обеспечения в ФСС России.

- Обжаловать Решение, вынесенное по результатам камеральной или выездной проверки правильности расходов страхователя на выплату страхового обеспечения в ФСС России.

Отчетность по страховым взносам в фонды в 2021 году

Как сказано выше, отменены формы 4-ФСС, РСВ-1, РСВ-2, РВ-3. Приняты и другие изменения.

Меняется срок сдачи ежемесячной отчетности СЗВ-М. Ранее ее необходимо было сдавать в ПФР до 10-го числа месяца, следующего за отчетным. Теперь срок сдачи продлен. Начиная с 2021 года, СЗВ-М необходимо сдавать в ПФР не позже 15-го числа месяца, следующего за отчетным.

С 2021 года вводится новая ежегодная отчетность, форма которой еще не утверждена. Отчет необходимо сдавать в срок до 1 марта года, следующего за отчетным. Для ИП и организаций со среднесписочной численностью сотрудников до 25 человек отчет можно сдавать в бумажной форме. При численности 25 и более человек допускается сдача отчета только в электронной форме.

В ФСС с 2021 года необходимо сдавать отчеты только по взносам «на травматизм». Как и ранее, ИП и организации со среднесписочной численностью сотрудников менее 25 человек могут сдавать отчеты в бумажном виде, остальные — только в электронном виде. Для этих отчетов предусмотрены те же сроки сдачи, что и для формы 4-ФСС: отчеты в бумажном виде необходимо сдавать не позже 20-го числа месяца, следующего за отчетным, отчеты в электронной форме сдаются не позднее 25-го числа месяца, следующего за отчетным.

Напоминаем, что все эти нововведения не распространяются на отчетность за 2021 год.

Срок уплаты взносов в ФСС «на травматизм» в 2017 году

Страховые взносы «на травматизм» в 2021 году, по-прежнему, потребуется перечислять в ФСС. Сроки уплаты взносов на травматизм приведем в таблице.

| Период уплаты | Срок уплаты в 2021 году |

| декабрь 2021 года | не позднее 16 января (поскольку 15 января – воскресенье) |

| январь 2021 года | не позднее 15 февраля 2021 года |

| февраль 2021 года | не позднее 15 марта 2021 года |

| март 2021 года | не позднее 17 апреля (поскольку 15 и 16 апреля – суббота и воскресенье) |

| апрель 2021 года | не позднее 15 мая |

| май 2021 года | не позднее 15 июня |

| июнь 2021 года | не позднее 17 июля (поскольку 15 и 16 июля – суббота и воскресенье) |

| июль 2021 года | не позднее 15 августа |

| август 2021 года | не позднее 15 сентября |

| сентябрь 2021 года | не позднее 16 октября (15 октября – воскресенье) |

| октябрь 2021 года | не позднее 15 ноября |

| ноябрь 2021 года | не позднее 15 декабря |

Читать также

09.08.2016

Возмещение расходов на социальное страхование в 2021 году

За работодателями сохраняется право возмещения сумм больничных выплат из средств Фонда социального страхования. Как и прежде, первые три дня оплачивает работодатель. Взносы можно перечислять за вычетом выплаченных пособий. В случае превышения суммы пособий суммы взносов, разница может быть зачтена в счет уплаты взносы в следующих периодах, либо можно запросить у ФСС недостающие средства.

Расходы будут проверяться следующим образом. ИФНС после получения от работодателя ежеквартального расчета передают сведения территориальному органу ФСС. Инспекторы ФСС проверяют правильность заявленных расходов посредством выездной или камеральной проверки, о результатах которой сообщают ИФНС. В случае отрицательного результата ИФНС направит страхователю требование об уплате недостающих средств. В случае положительного результата расходы будут приняты, ИФНС при необходимости вернет разницу между взносами и расходами или зачтет ее.

Эта схема будет действовать до 31.12.2018 в регионах, которые пока не присоединились к пилотному проекту по выплате пособий непосредственно из ФСС.

Расчет налогов по заработной плате по основному режиму налогообложения в 2021 году: инструкция

Расчет налога на заработную плату – серьезный и ответственный процесс, ошибки в котором могут привести к серьезным последствиям. Для того чтобы определить верный размер этой величины, необходимо пройти следующие действия:

- определить сумму, по которой будет определен вычет;

- определить ставку налоговой выплаты, которой будет облагаться доход сотрудника;

- рассчитать налог на доход физического лица;

- вычесть из полученной суммы положенные вычеты;

- определить сумму страховых взносов, а также размер отчислений во внебюджетные фонды.

Наиболее важным налогом, который рассчитывается при определении конечной заработной платы, является НДФЛ, или налог на доходы физического лица. В 2021 году он составляет 13 % от размера заработной платы. Таблица налогов с заработной платы:

| Ставка налога | Доход | Порядок расчета налога на заработную плату | Регламентирующий закон |

| 13% | Заработная плата резидентов РФ | Нарастающим итогом с применением вычетов и последующим зачетом уплаченной суммы НДФЛ | Пункт 1 статьи 224 Налогового Кодекса РФ |

| 13% | Заработная плата граждан ЕАЭС и беженцев | Отдельно по каждому виду дохода – без зачетов и применения вычетов | Пункт 3 статьи 224 Налогового Кодекса РФ |

| 30% | Заработная плата нерезидентов РФ | Отдельно по каждому виду дохода – без зачетов и применения вычетов | Пункт 3 статьи 224 Налогового Кодекса РФ |

Определить сумму, по которой будет определен вычет, можно следующим образом:

Рассчитать налог на заработную плату очень просто:

- В первую очередь необходимо определиться с исходными параметрами. Возьмем среднестатистического человека, который работает 5 дней в неделю, что приблизительно равняется 21 дню в месяц. Предположим, что из них он вышел на работу только 15 раз. Оклад работника равняется 20 000 руб., значит за отработанное время человек получил: 20 000*(15/21)= 14 286 руб.

- После этого вы можем приступить к расчету налога: 14 286*13%=1 857 руб.

- Теперь из оклада вычитаем сумму налога и получаем чистую заработную плату с уже уплаченными налогами в размере 12 429 руб.

Проверки ФНС уплат страховых взносов

Федеральная налоговая служба, начиная с января 2021 года, начнет проводить выездные и камеральные ревизии по страховым взносам. Исключением станут только взносы «на травматизм». Отметим, что проверять правильность начисления, а также уплаты страховых взносов в 2021 году работники ИФНС будут с учетом правил, которые действуют для проверки начисления и уплаты налогов.

Как это было и ранее, проверкой расходов на обязательное социальное страхование будет заниматься ФСС. То есть, один и тот же период могут проверить два раза — налоговая служба и Фонд социального страхования.

ПФР будет контролировать только персонифицированную отчетность: форму СЗВ-М, а также новые ежегодные данные о стаже работы. Таким образом, правила переходного периода выглядят так: проверки по страховым взносам (исключение — взносы «на травматизм»), которые назначены на 2021 год (и на дальнейшие периоды), при этом относящиеся к 2021 году и предшествующим периодам, будут проводиться фондами.

В случае обнаружения в ходе проверки каких-либо нарушений (недоимок), работники фондов сообщают об этом сотрудникам налоговой инспекции, а те, в свою очередь, принимают необходимые меры.

Контроль взносов «на травматизм» будет осуществляться ФСС (за все периоды).

***

Передача контрольных функций в области расчетов по взносам во внебюджетные фонды в ведение ФНС привела к многочисленным изменениям в порядке их перечисления, а также в сроках сдачи страховых взносов в 2021 году. Кроме того, изменился перечень отчетности по ним. Обязанность перечислять взносы установлена для всех ИП и компаний, включая их филиалы и представительства, если они осуществляют выплаты наемным сотрудникам. Однако взносы по травматизму и профзаболеваниям по-прежнему проходят через ФСС. Срок, отведенный для уплаты взносов, заканчивается 15-го числа месяца, следующего за отчетным, или в случае его совпадения с выходным или праздничным днем переносится на первый ближайший рабочий день.

Похожие статьи

- Предпринимателей освободят от уплаты страховых взносов

- Порядок и сроки уплаты страховых взносов

- КБК по страховым взносам на 2021 год

- Реквизиты ФСС и ПФР для уплаты страховых взносов в 2017 году

- Переплата по страховым взносам в 2021 году

Штрафы за нарушения

С 2021 года, нарушения, которые связаны со страховыми взносами (кроме «травматизма»), будут чреваты наложением штрафов ФНС. Следует иметь в виду, что все санкции, предусмотренные для нарушений налогового законодательства, будут использованы и по отношению к взносам. К примеру, за то, что страхователь не предоставил расчет по взносам, его оштрафуют на основании статьи 119 НК РФ, а за нарушение правил учета базы по взносам будут применяться санкции статьи 120 НК РФ.

За нарушения, которые связаны со страховыми взносами «на травматизм», будут, как и ранее, наказывать сотрудники Фонда социального страхования. В новой редакции Закона об обязательном соцстраховании от несчастных случаев на производстве содержатся все виды санкций ФСС. Например, за отказ от предоставления документов на проверку, на основании статьи 26.31 вышеуказанного закона страхователю грозит штраф в размере двухсот рублей (за каждый не предоставленный документ).

Пенсионный фонд вправе применять два вида санкций:

1. За непредставление ежегодных сведений о стаже — 500 рублей (в отношении каждого застрахованного лица).

2. За нарушение порядка сдачи отчетности в форме электронных документов — 1 000 рублей.

Эти нормы содержатся в новой редакции статьи 17 Закона о персонифицированном учете.

Общие тарифы

Тарифы страховых взносов установлены в следующих размерах (ст. 425, 426 НК РФ):

- на обязательное пенсионное страхование в пределах установленной предельной величины базы – 22%, свыше предельной величины базы – 10%;

- на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством в пределах установленной предельной величины базы – 2,9%; в отношении выплат и иных вознаграждений в пользу иностранных граждан и лиц без гражданства, временно пребывающих в РФ, в пределах установленной предельной величины базы по данному виду страхования – 1,8%;

- на обязательное медицинское страхование – 5,1%.

На 2021 год предельная величина базы для исчисления страховых взносов на ОСС на случай временной нетрудоспособности и в связи с материнством установлена в размере 755 000 рублей, на ОПС – 876 000 рублей (постановление Правительства РФ от 29 ноября 2021 г. № 1255).

Читайте также «Лимиты и база по страховым взносам на 2021 год»

В 2021 году предельная база для начисления страховых взносов в ПФР составляла 796 000 рублей, в ФСС – 718 000 рублей (постановление Правительства РФ от 26 ноября 2015 г. № 1265).

Возврат излишне уплаченных взносов в 2017 году

С января 2021 года страхователи будут, как и раньше, иметь право вернуть переплату по страховым взносам. Разница в том, что возврат будет теперь осуществляться не фондами, а налоговой инспекцией. Что касается процедуры возврата, то она будет такой же, как и в предыдущие периоды, как для налогов.

При этом появится новое условие. В случае если излишне уплаченные страховые взносы в 2021 году в ПФР были внесены в персонифицированную отчетность, а Пенсионный фонд распределил их по лицевым счетам, то работники налоговой переплату не вернут. Это правило есть во вновь созданном пункте 6.1 статьи 78 НК РФ.

ФСС будет возвращать излишне уплаченные взносы «на травматизм». В статье 26.12 новой редакции Закона об обязательном соцстраховании от несчастных случаев на производстве содержится алгоритм зачета и возврата переплаты по страховым взносам.

Сроки уплаты взносов в 2021 году: таблица

При этом срок уплаты страховых взносов в 2021 году не изменится. Работодатели-страхователи (организации и ИП) должны будут перечислять страховые взносы не позднее 15 числа месяца, следующего за месяцем начисления взносов (п. 3 ст. 431 НК РФ).

Далее в таблице приведем сроки уплаты страховых взносов в ИФНС, которые страхователи должны заплатить в 2021 году с выплат своим работникам и иным физическим лицам.

| Период уплаты | Срок уплаты в 2021 году |

| декабрь 2021 года | не позднее 16 января (поскольку 15 января – воскресенье) |

| январь 2021 года | не позднее 15 февраля 2021 года |

| февраль 2021 года | не позднее 15 марта 2021 года |

| март 2021 года | не позднее 17 апреля (поскольку 15 и 16 апреля – суббота и воскресенье) |

| апрель 2021 года | не позднее 15 мая |

| май 2021 года | не позднее 15 июня |

| июнь 2021 года | не позднее 17 июля (поскольку 15 и 16 июля – суббота и воскресенье) |

| июль 2021 года | не позднее 15 августа |

| август 2021 года | не позднее 15 сентября |

| сентябрь 2021 года | не позднее 16 октября (15 октября – воскресенье) |

| октябрь 2021 года | не позднее 15 ноября |

| ноябрь 2021 года | не позднее 15 декабря |

Блокировка счетов налоговиками

Все еще неизвестно, будут ли работники налоговой инспекции иметь право заблокировать расчетный счет страхователя, если он не сдаст расчет по страховым взносам. В новой редакции пункта 11 статьи 76 НК РФ говорится о том, что правила блокировки должны распространяться на плательщиков страховых взносов. При этом в пункте 3 статьи 76 НК не содержится упоминания о несданном во время расчета по взносам.

Вполне возможно, что в ближайшее время законодатели ликвидируют это противоречие в Налоговом кодексе. Если этого не случиться, то страхователи и налоговики будут решать споры в судебном порядке.

Выплата налогов и взносов с зарплаты

Налоги и взносы по зарплате выплачиваются в 2021 году в зависимости от их вида. В НК РФ для НДФЛ действует следующий порядок:

- по зарплате налог необходимо перечислить на следующий день после выплаты

- по отпускным или больничным налог перечисляется в последний день месяца выдачи денег работникам

Выплата производится платежным поручением, в котором в поле 104 обязательно указывается определенный КБК.

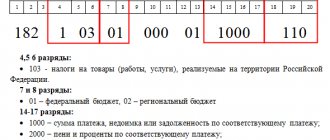

КБК по НДФЛ в 2017-2021 годы

| НДФЛ сотрудников | 182 1 0100 110 |

| Пени по НДФЛ | 182 1 0100 110 |

| Штрафы по НДФЛ | 182 1 0100 110 |

КБК по страховым взносам в 2017-2021 годы

| Вид взноса | Взнос | Пени | Штрафы |

| ОПС | 182 1 0210 160 | 182 1 0210 160 | 182 1 0210 160 |

| ОСС | 182 1 0210 160 | 182 1 0210 160 | 182 1 0210 160 |

| ОМС | 182 1 0213 160 | 182 1 0213 160 | 182 1 0213 160 |

| Взносы на травматизм | 393 1 0200 160 | 393 1 0200 160 | 393 1 0200 160 |

Изменения для обособленных подразделений

Нужно отметить, что значительные нововведения предусмотрены как для организаций, так и для индивидуальных предпринимателей. Ранее оплачивать взносы и сдавать отчетность по месту нахождения подразделения организации необходимо, только если у него есть отдельный баланс или собственный расчетный счет.

Начиная с 2021 года, условие о наличии расчетного счета перестает действовать. Следовательно, в этом году и в последующие периоды, обособленные подразделения, которые расположены в РФ, начисляющие вознаграждение (или другие выплаты) в пользу физлиц, перестанут перечислять страховые платежи (кроме взноса «на травматизм»), а также сдавать расчеты по месту их учета (на основании пункта 11 статьи 431 НК РФ).

Кроме того, с 2021 года страхователи получат новую обязанность сообщать ИФНС по месту нахождения головного офиса о том, что российское подразделение организации имеет полномочия начислять вознаграждения (или другие выплаты) в пользу физлиц.

Это необходимо сделать в течение одного месяца с момента наделения полномочиями. Нужно учитывать, что новая обязанность распространяется на подразделения, которые начали делать выплаты физическим лицам в 2021 году и в последующие периоды. Если вознаграждения начислялись физлицам до 2021 года, то никаких сообщений делать не надо.

По взносам «на травматизм» изменения не предусмотрены. Таким образом, в 2021 году обособленные подразделения будут продолжать платить страховые взносы и сдавать по ним отчетность только при наличии счета и баланса.

Налог на фонд заработной платы: особенности

В зависимости от вида трудового договора и самого предприятия выделяют различные формы оплаты труда. Трудовое законодательство РФ определяет, что организация должна выплачивать заработную плату своим сотрудникам два раза в месяц: в начале и в конце, а отчисления во внебюджетные фонды — один раз в месяц с общей суммы заработной платы с учетом всех авансовых, отпускных и больничных выплат.

Разница между реальной, которую сотрудник получает на руки, и начисленной заработной платой может также включать и другие виды удержаний. Однако, нужно учитывать, что ее размер не может превышать 20%.

Определение налога на фонд заработной платы, размера взносов в страховые и пенсионные фонды – достаточно трудоемкий процесс, который требует обширных знаний по бухгалтерскому и налоговому учету. Допущенные ошибки могут рассматриваться как преднамеренное нарушение и облагаться штрафными санкциями.

Налог с фонда заработной платы сколько процентов в 2017 году:

Страховые взносы в 2021 году для ИП

В 2021 году самозанятые граждане будут платить фиксированные платежи на медицинское страхование, как это было ранее. Добровольными останутся и взносы по страхованию на случай временной нетрудоспособности и в связи с материнством. Самозанятым гражданам не нужно платить страховые взносы.

Изменение предусмотрено для пенсионных взносов. Это касается ИП, которые получили доход более 300 000 рублей. Как и ранее, к фиксированной величине взносов нужно прибавлять 1% от суммы доходов, которые превышают 300 000 рублей.

Налоговые инспекторы, по-прежнему будут получать данные о доходах из деклараций. При этом правило, по которому за не предоставление декларации начисляется штраф в максимальном размере, отменяется.

Отчетность по взносам для индивидуальных предпринимателей не изменилась — они снова будут сдавать расчеты по фиксированным взносам. А главы крестьянских (фермерских) хозяйств будут сдавать отчетность в новые сроки. Так, сдать расчеты им нужно будет не позднее 30 января года, который следует за расчетным периодом. Ранее крайним днем сдачи отчетов был последний день февраля.

Сроки перечисления страховых взносов в 2017-2018 годах

Сроки уплаты страховых взносов на обязательные пенсионное и медстрахование, а также социальное страхование на случай нетрудоспособности и материнства для работодателей, производящих выплаты сотрудникам, с 2021 года установлены ст. 431 НК РФ. Согласно тексту п. 3 этой статьи взносы, посчитанные за календарный месяц, как и ранее, надлежит уплатить не позднее 15-го числа месяца, идущего за тем, за какой эти взносы были посчитаны. При этом если 15-е число — красный день календаря, то крайний день перевода взносов в налоговые органы — первый рабочий, идущий за ним.

Правила расчета и уплаты взносов на страхование от несчастных случаев на производстве и профзаболеваний отражены в законе «Об обязательном социальном страховании…» от 24.07.1998 № 125-ФЗ. Согласно ему посчитанные по страховому тарифу суммы должны быть переведены в ФСС также не позже 15-го числа последующего месяца. Страховые взносы рассчитываются и платятся в рублях и копейках.

ВАЖНО! С 2021 года организации и обособленные подразделения, осуществляющие выплаты сотрудникам, переводят страховые взносы (кроме платежей на травматизм) в инспекции ФНС. Величины взносов, перечисляемых организацией и ее обособленным подразделением, определяются из сумм, выплаченных работникам по месту нахождения.

Что касается ИП, не имеющих работников, а также нотариусов и адвокатов, занимающихся частной практикой, то сроки уплаты взносов за себя для них с 2021 года устанавливает ст. 432 НК РФ. Такие налогоплательщики платят фиксированные суммы на обязательное пенсионное и медицинское страхование, а также взносы на пенсионное страхование, рассчитанные с дохода свыше 300 000 руб., исходя из следующих сроков :

- фиксированные суммы за год – не позже 31 декабря текущего года;

- взносы, рассчитанные с дохода сверх 300 000 руб. — до 01 апреля года, идущего за расчетным.

Подробнее об обязательных платежах по взносам, осуществляемых ИП, читайте здесь.

О правилах заполнения платежек по взносам читайте в статье «Как заполнять платежки по страховым взносам в 2017-2018 годах?».

Тоже может быть полезно:

- Срок сдачи 2-НДФЛ в 2021 году за 2021 год

- Как рассчитать налог УСН?

- Как встать на учет в качестве плательщика ЕНВД

- Уплата 1% с доходов более 300000 рублей

- Фиксированные платежи ИП на ЕНВД в 2021 году

- Фиксированные платежи ИП в 2021 году за себя

Информация полезна? Расскажите друзьям и коллегам

Уважаемые читатели! Материалы сайта TBis.ru посвящены типовым способам решения налоговых и юридических вопросов, но каждый случай уникален.

Если вы хотите узнать, как решить именно ваш вопрос — обращайтесь в форму онлайн консультанта. Это быстро и бесплатно!

Ошибка при сдаче отчетности

Работодатель обязан не только ежемесячно перечислять налоги и взносы с зарплаты работника, но и своевременно предоставлять отчетность. Такая отчетность сдается в ФНС:

| По НДФЛ | |

| 2-НДФЛ | Ежегодная – последняя дата первого за отчетным года |

| 6-НДФЛ | Ежеквартальная – последняя дата следующего квартала и годовая – последняя дата первого за отчетным года |

| 3-НДФЛ | Ежегодная – последняя дата первого за отчетным года |

| По взносам | |

| РСВ | Ежеквартальная – 30 число месяца, следующего за отчетным кварталом |

Социальные взносы – изменения 2021 года

В целях снижения административной нагрузки на налогоплательщиков, оптимизации документооборота и повышения уровня собираемости налоговых платежей с 2021 года контрольные функции по приемке отчетности, сбору отчислений в части ЕССС переданы ФНС РФ. Отчетными периодами являются – квартал, полугодие, 9 мес., год. Представление отчетов РСВ, 4-ФСС заменено на единый бланк (утвержден в Приказе № ММВ-7-11/551 от 10.10.16 г.).

Плательщиками соц взносов признаются – работодатели-предприятия/ИП, самозанятые категории лиц. Правила определения базы для расчета начислений и объектов налогообложения глобально не изменились. Срок представления единого расчета – 30 число календарного месяца следующего за отчетным периодом. Уплачивать суммы необходимо в адрес ИФНС по новым реквизитам, включая КБК.

Важно! За социальными органами оставлена функция администрирования следующих отчетов: ФСС – «травматизм», ПФР – ежемесячная отчетность по ф. СЗВ-М, СЗВ-Стаж.