ОНО и ОНА: что это такое и как рассчитать

Отложенные налоговые активы (ОНА) и отложенные налоговые обязательства (ОНО) — специальные понятия, введенные в систему бухгалтерского учета для отражения различий между бухгалтерской и налоговой прибылью.

Почему возникают такие различия, расскажет статья «Расчет разницы между бухгалтерской и налоговой прибылью».

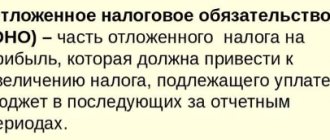

Как расшифровывает бухгалтерское законодательство термины ОНА и ОНО, смотрите на рисунке:

ОНА и ОНО определяются исходя из размеров временных разниц, из-за которых возникают различия между бухгалтерской и налоговой прибылью. Разница образуется по причине того, что определенные расходы и доходы признаются в бухучете в отчетном налоговом периоде, а в налоговом учете в следующем периоде и наоборот. Чтобы рассчитать сумму ОНА и ОНО, необходимо умножить временную разницу на ставку налога на прибыль.

Какие изменения в налоге на прибыль нас ожидают:

- «Дополнен перечень доходов, с которых не нужно платить налог на прибыль»;

- «Споры вокруг ставки налога на прибыль: одним поводом стало меньше».

Корректное вычисление расхождений в величине бухгалтерской и налоговой прибыли позволяет формировать достоверные показатели в отчетности, а также определять размер налоговых платежей текущего и последующих периодов.

Пример начисления

Например, ООО «Фиалка» получило выручку 500 000 рублей, расходы по основной деятельности составили 600 000 рублей. В целях подведения итогов обороты по субсчетам 90 «Продажи» упали на 90.09.

Также в течение периода было получено доходов от прочей деятельности на сумму 100 000 рублей и понесены расходы в размере 50 000 рублей. Обороты по прочей деятельности ведутся на счете 91 «Прочие доходы и расходы». По аналогии с 90 счетом, сформировано сальдо на субсчете 91.9.

В свою очередь, 90.09 и 91.09 закрываются путем переноса на счет 99. Составляется расчет, чтобы увидеть, какой результат получился у предприятия.

Таблица 1. Движения по оборотам

| Номер в РСБУ | Сумма по дебету | Сумма по кредиту |

| 90.09 | 600 000,00 | 500 000,00 |

| 91.09 | 50 000,00 | 100 000,00 |

| Оборот по счету 99 | 650 000,00 | 600 000,00 |

| Сальдо по счету 99 | 50 000,00 |

Следовательно, у компании сложился убыток на 99 счете в размере 50 000 рублей. При расчете налога на прибыль в программе с этой суммы будет осуществлено признание ОНА:

- 50 000 * 20% = 10 000 рублей;

- Дт 68.04 Кт 99 ‒ на 10 000 рублей уменьшен налог на прибыль;

- Дт 09 Кт 68.04 ‒ отражены ОНА 10 000 рублей.

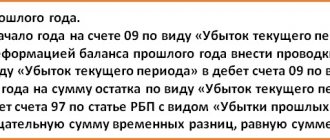

Перед реформацией баланса ОНА с убытка перенесли на расходы будущих периодов:

- Дт 09 Кт 09 ‒ 10 000 рублей.

Одновременно бухгалтер сделал проводку в налоговом учете:

- Дт 97 «Расходы будущих периодов» Кт 99 ‒ на сумму 50 000 рублей перенесенного убытка.

В бухгалтерском учете никаких сумм в этой проводке записывать не надо.

Какой проводкой отразить в учете суммы налоговых обязательств и активов

ОНА и ОНО отражаются в учете двумя способами:

- По мере возникновения разниц в бухгалтерском и налоговом учете;

- В момент исчисления налога на прибыль по итогам года или отчетного периода.

Первый способ характерен для автоматизированных учетных программ. Вторым способом пользуются в условиях ручного ведения расчетов по налогу на прибыль.

Как может быть отражена сумма отложенного налогового актива — проводка связывает следующие учетные счета:

Как может быть отражена сумма отложенного налогового обязательства — проводка выглядит следующим образом:

Таким образом, для ОНО и ОНА предусмотрены разные счета учета. При этом вся информация о величине этих показателей собирается на одном субсчете «Расчеты по налогу на прибыль» к счету 68. В результате ОНА и ОНО участвуют в определении конечной величины текущего налога на прибыль.

Самые свежие разъяснения по законодательным новшествам вы найдете на нашем сайте:

- «Земельный налог: изменения-2019»;

- «С 2021 года продажа части имущества ИП будет льготироваться»;

- «Вычет на «Платон» отменяется».

Растим из убытка актив

Применение ПБУ 18/02 «Учет расчетов по налогу на прибыль» вызывает у бухгалтеров массу вопросов. Один из них — нужно ли делать дополнительные бухгалтерские проводки, если организация получила убыток и текущий налог на прибыль отсутствует? Да, нужно. Какие – мы расскажем в нашей статье.

Это непривычно – растить из убытка актив. Тем не менее, с 1 января этого года благодаря ПБУ 18/02 «Учет расчетов по налогу на прибыль» это новая обязанность бухгалтера. Разные правила бухгалтерского и налогового учета полученного убытка приводят по ПБУ 18/02 к образованию отложенного налогового актива, который нужно отразить на счетах бухгалтерского учета и в бухгалтерской отчетности.

Не хотим пугать читателей, но сразу предупредим, какой штраф грозит за невыполнение требований ПБУ. За искажение любой статьи (строки) формы бухгалтерской отчетности не менее чем на 10 процентов предусмотрен штраф 2000–3000 рублей (ст. 15.11 КоАП РФ). Так как искажение отчетности произошло в результате одного деяния – несоблюдения требований ПБУ 18/02, то штраф будет один (п. 5 ст. 4.1 КоАП РФ).