Контроль за начислением и уплатой страховых взносов, предназначенных для ПФР, ФОМС, ФСС (кроме взносов на травматизм), передан налоговым органам. Правила расчета и описание порядка оплаты сменивших администратора взносов вошли составной частью в текст НК РФ. Эти перемены привели к тому, что страховые взносы стали подчиняться большинству тех положений налогового законодательства, которые относятся к общим для всех налоговых платежей. Именно в силу этого справедливым по отношению к страховым взносам стало применение термина «налоги во внебюджетные фонды» (

Правила начисления и оплаты взносов

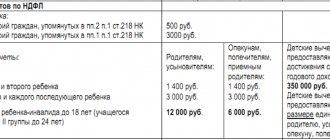

Основные моменты об оплате страховых взносов представлены в таблице:

| Плательщик | Отличие | общее |

| работодатели | все 4 вида взносов (пенсионные, на мед и соцстрахование (по больничным и материнству), по травматизму), предназначаемых для всех 3 внебюджетных фондов (ПФР, ФОМС, ФСС). Базой для их расчета служат доходы, выплачиваемые наемным работникам. Ежеквартально формируют отчетность по начисленным/уплаченным/использованным взносам. | начисления делаются ими самостоятельно; • одинаков расчетный период, определяемый как год; • платеж в каждый из фондов рассчитывается и уплачивается по отдельности; • при расчете взносов применяются одни и те же базовые тарифы; • установленные сроки подчинены правилу переноса на более позднюю дату, если приходятся на выходной ;• используются одинаковые правила оформления платежных документов. |

| самозанятые лица | Платят взносы только в ПФР и ФОМС; Объем их платежей в каждый из фондов зависит от федерального МРОТ, установленного на начало года, и имеет характер фиксированного, но для начислений в ПФР может приобретать переменную часть; Отчетность не предусмотрена и как исключение подается только главами КФХ, прекратившими деятельность до завершения расчетного года. |

Взносы с доходов наемных работников начисляются работодателями ежемесячно при расчете зарплаты за очередной месяц и также ежемесячно (но в следующем за расчетным месяце) оплачиваются. Последний день оплаты для всех видов взносов един — 15 число

База для начисления формируется нарастающим итогом с начала года, а подлежащей помесячной уплате оказывается фактически доначисленная за последний месяц периода сумма. База уменьшается за счет выплат, не подлежащих обложению

Платежи во внебюджетные фонды в 2021 году для ИП

Законодательные диспозиции указаывают на то, что ИП обязан вносить все предусмотренные взносы без каких-либо исключений.

Ежегоджно нормы притерпевают прямые дополнения, поэтому порядок производства платежей, так же и их размер меняются.

Далее мы расскажем и федеральных взносах и платежах, какие необходимо будет проводить в 2021 году. Параллельно приведем и некоторые региональные тарифы.

Страховые взносы во внебюджетные фонды в 2021 году сколько составляют?

В связи с индексацией МРОТ с 1-го января 2021 все фиксированные страховые (основные) взносы и налоги ИП за себя более повысились. Сейчас ИП с общим годовым зарботком в 300 000 рубл. и меньше платят лишь два платежа в своем отношении на итоговую сумму в 23 153,33 рубл.

Официальные индивидуальные предприниматели с общим доходом больше 300 000 рубл. вносят за себя (плюс к обозначенной сумме 23 153 рубл.) далее 1% от прибыли, какя превышает 300 000 рубл.

Так же ИП платят прописанные фиксированные страховые фонды в отношении себя посредством единого расчетного документа (или одной квитанцией/ официальным платежным поручением). ПФР сейчас самостоятельно разделяет всю уплаченную сумму на исчисленную страховую и накопительную доли (если таковая есть). Т.е необходимо следующее:

- платить налоги допускается или поквартально, или один раз в текущий год;

- всю сумму оплаченных указанных взносов можно сократить и налог УСН «прибыль» (6%).

Индивидуальные предприниматели зачисляют социальные взносы в ФОМС. Это еще один внебюджетный орган.

Фиксированный страховой платеж в ФФОМС на 2021 год равняется 316,40 рубл. в мес. (получается 949,21 руб. по кварталу, 3796,85 руб. за год).

Зачисления в государственный ФФОМС по прибыли большей 300 000 рубл. не предусматриваются.

В тему: Амнистия 2021 года в России по уголовным делам: последние новости

Таблица страховых взносов во внебюджетные фонды 2018

Все обозначенные квитанции оформляются только по форме №(пропись) ПД или по образцу № ПД-4сб (удержание) и принимаются к зачислению только в Сбербанке (когда у индивидуального предпринимателя имеется расчетный счет в стороннем банке, значит платить следует и с такового, никакие дополнительные комиссии по такому не снимаются). При структуризации квитанции на платежи взносов по внебюджетным направлениям, следует знать указанне КБК (или — Коды Бюджетной Классификации). Все КБК всегда можно просмотреть на ресурсе ПФР.

Когда вы прямозарегистрированы в должном качестве ИП только по началу года — платить внебюджетные взносы следует не за текущий год, но за все то время, что субъекты зарегистрированы (для приблизительного расчета государственного платежа и внесения всех квитанций нужно использовать бухгалтерский ресурс). Когда совмещаеся работа ИП с деятельностью по трудовому договору, а начальник уже делает внебюджетные платежи — и здесь все равно нужно делать все платежи указанные и фиксированные только уже лица ИП.

Таблица:

После этого оплаченные квитанции внебюджетных платежей обязательно сохраните. Потому что отчетность с 2012-го г. для ИП без рабочих (исчисляющих только за себя) — упразднена.

Чтобы проследить, дошли ли все платежи до места истребования — позвоните в адресное районное управление ПФР и свяжитесь с сотрудником, уполномоченным за ИП без штата.

Далее всю сумму внесенных отчислений можно сократить сумму прописанного налога (какой платится по системе 6% «прибыль»). Это простой способ сэкономить на государственных фондах.

Обозначенные Фиксированные страховые фонды рассчитываются на показателях МРОТ, действующего на положение 1-го января 2021 года. При индексации МРОТ в России в течение периода страховые государственные зачисления по состоянию год НЕ изменяются.

https://www.youtube.com/watch?v=z11-Dyh3cb0

К примеру, субъект использует основные тарифы самостоятельно. Если нет превышения государственных предпсаний, то здесь будет значиться стандартная формула по всем фондам. Получается следующее:

- В вносится ПФ России указанные 6,2 тыс. рубл. получается 30 тыс. * 22%;

- В далее ФОМС наличные 30 тыс. * 5,1% сумма — 1530 рубл;

- Исчисляется и в ФСС 30 тыс. * 2,9% выходит 870 рубл.

В итоге у нас получается следующее: 6,2 тыс. + 1530 + 870 = 9 тыс.

Ставки страховых взносов в государственные внебюджетные фонды

Актуальные ставки можно просмотреть в таблице ставок выше. Отчетность подается в порядке администрирования в каждый фонд отдельно.

Если у Вас есть вопросы, проконсультируйтесь у юриста

Задать свой вопрос можно в форму ниже, в окошко онлайн-консультанта справа внизу экрана или позвоните по номерам (круглосуточно и без выходных):

- 7

— Москва и обл.; - 7

— Санкт-Петербург и обл.; - 7

— все регионы РФ.

(1 4,00 из 5) Загрузка…

Источник: https://ogic.ru/pravo/straxovye-vznosy-vo-vnebyudzhetnye-fondy-v-tablice.html

Ставки внебюджетных фондов

Взносы рассчитывают с учетом предельной базы. От нее зависит, по какой ставке делать отчисления в фонды в 2021 году.

Предельная база для начисления страховых взносов:

- на обязательное пенсионное страхование в 2021 г. равна 1 021 000 руб.,

- на социальное страхование – 815 000 руб.

При достижении этих величин, ставка для начисления взносов меняется.

В таблице представлены ставки, которые действуют для юридических лиц:

| Вид страхового взноса | В пределах установленной предельной базы | Свыше установленной предельной базы |

| Взносы на ОПС | 22% | 10% |

| Взносы на страхование на случай временной нетрудоспособности и в связи с материнством | 2,9% | – |

| Взносы на социальное страхование иностранных граждан, временно пребывающих в РФ. | 1,8% | – |

| Взносы на ОМС | 5,1% | – |

Организации, которые находятся на УСН, чьи годовые доходы превысили 79 млн. руб., теряют право на пониженный тариф, и взносы следует уплатить в соответствии с основными тарифами. Ранее такого ограничения не было.

Сроки отчислений во внебюджетные фонды – Законники

Как рассчитать облагаемую базу Организации и ИП отдельно рассчитывают базу для каждого сотрудника и для каждого подрядчика.

Облагаемая база рассчитывается нарастающим итогом с начала расчетного периода, который соответствует одному календарному году.

Другими словами, базу определяют в течение периода с 1 января по 31 декабря текущего года, затем расчет облагаемой базы начинается с нуля. Базу определяют по истечении каждого месяца после начисления зарплаты.

Облагаемая база по взносам на случай временной нетрудоспособности и в связи с материнством не должна превышать предельную величину. Ее значение утверждено законом и ежегодно индексируется постановлением Правительства РФ.

В 2015 году размер предельной базы составляет 670 000 руб. Это значит, что взносы начисляются до тех пор, пока облагаемая база работника не достигнет 670 000 руб. Выплаты сверх данной суммы от взносов освобождаются.

Используются средства для оказания помощи инвалидам, многодетным и неполным семьям.

Из средств, полученных от предоставленных услуг, формируется доход, который используются на развитие и содержание отделений социальной помощи.

Важно

по теме Правильно выбранный режим налогообложения для вашей организации гарантирует как минимум экономию и оптимизацию по уплате налогов, а также минимизацию затрат на ведение налогового и бухгалтерского учета.

В налоговом кодексе на данный момент существует всего два вида режимом: специальный и общий (ЕНВД, УСНО, ЕСХН). Инструкция 1 Любой режим налогообложения может применяться как индивидуальными предпринимателями, так и юридическими лицами, кроме ЕНВД на основе патента.

Страховые взносы во внебюджетные фонды в 2018

Внимание

Санкции за несвоевременную уплату СТВ Ответственность касательно СТВ появляется у налогоплательщика тогда, когда причина их неуплаты:

- при подсчете база для начислений СТВ была занижена, то есть, страхователь упустил какую-то сумму, облагаемую СТВ;

- некорректный расчет СТВ.

Например, страхователь использовал в расчете пониженный тариф совершенно безосновательно;

- иные действия (бездействия) предпринимателя-страхователя, которые признаются неправомерными.

- просрочка свыше 30 календ. дн.

Штрафы: Нарушение Штраф, % от неуплаченной суммы Просрочка в предоставлении отчетности 5,0 Минимум 1000,0 руб.

и максимум 30% от общей суммы платежа

Занижение базы – основы для определения размера СТВ 20,0 Умышленная неуплата СТВ 40,0 Когда предприятие пропустило крайний срок уплаты СТВ, со следующего дня начинается рост пени.

Ее размер составляет (в %):

Как отчисляются страховые взносы во внебюджетные фонды в 2018 году

Средства накапливаются в ПФ;

- от несчастных случаев, которые могут произойти в процессе производства, от заболеваний профессионального характера. Средства перечисляются в ФСС;

- медицинского (ФОМС).

Следует безоговорочно производить перечисление средств во внебюджетные фонды:

- Лицам, выплачиваемым сотрудникам зарплату и иные виды вознаграждений:

- компаниям и фирмам со статусом юрлиц;

- ИП;

- физлицам без статуса ИП.

- Бизнесменам, практикующим в частном порядке по правилам, установленным законодательно.

Их отличительная особенность – предприниматели работают самостоятельно и не имеют официальных сотрудников или помощников, которым выплачивается заработок.

Важно! Когда плательщика СТВ одновременно можно отнести к нескольким категориям, то он обязан платить средства по каждому основанию отдельно.

Страховые взносы с заработной платы

Тариф взноса с перечислений иностранному работнику: За какое лицо осуществляется платеж ПФР ФОМС ФСС За лицо, что считается резидентом страны и не является высококвалифицированным специалистом 22% 5,1% 2,9% За лицо, что проживает на временной основе в рамках страны и не является квалифицированным специалистом 22 5,1 2,9% За лицо, что временно находится в России и не относится к категории высококвалифицированного персонала 22 01 1,8% За высококвалифицированного работника-резидента 22 0 2,9% За иностранцев, что временно проживают в России и считаются высококвалифицированными сотрудниками 22 0 2,9% За временно пребывающих иностранцев, относящихся к высококвалифицированным специалистам 0 0 0% Тарификация и правила перечисления страховых сумм на обязательный вид страхования от несчастного случая и профболезней установлены с 2006 года (согласно закону от 22 декабря 2005 года № 179-ФЗ).

16 февраля – последний срок уплаты страховых взносов во внебюджетные фонды

Сроки и последовательность уплаты СТВ во внебюджетные фонды Отрезок времени, который определяет уплату СТВ, остается неизменным уже не первый год. Все СТВ следует внести в соответствующие фонды до 15 числа следующего месяца.

Эта дата – конечная. Но если она приходится на праздничный или выходной, то срок переставляется на ближайший день рабочий.

Важно не забывать, что:

- ведение учета СТВ и уплата проводится в руб.

Страховые взносы во внебюджетные фонды

К налогооблагаемым относятся такие выплаты:

- компенсации за неиспользованные отпуска;

- матпомощь, что платится семье погибшего работника;

- средства, что уплачиваются работникам, которые имеют тяжелые условия труда;

- цена спецодежды;

- цена проездных льгот, что были предоставлены тем, что учится и воспитывается.

В 2021 году действуют такие тарифы: Условие ПФР ФОМС ФСС Предельные нормы установлены ст.

58 частью 1 закона № 212-ФЗ и составляют 670 тыс. рублей в ФСС, 711 тыс.

4.6. платежи во внебюджетные фонды

Платежи осуществляются в отдельности в каждый из фондов. Объект начислений страховых сумм, что перечисляются работодателями и лицами, что платят только за себя, один и тот же.

Все перечисления работникам будут облагаться взносом в том случае, если начисление осуществлено в соответствии с: Уплату стоит производить относительно того вида страхования, по которому лицо застраховано согласно нормам документа от: Базу определяют нарастающим итогом с начала налогового периода (ст.

8, 10 закона № 212-ФЗ). При превышении установленного лимита средства от суммы, что сверх пределов, не будут взиматься.

Каждый год доход индексируется в соответствии с постановлениями властей, исходя из роста заработка.

В базу будут включены средства, что платятся физлицам, не учитывая тот факт, относятся ли они на затраты, что уменьшают базу по налогу на доход.

Отчисления во внебюджетные фонды сроки

ПФР 22% 5,1% 2,9% Тариф, что установлен сверх лимита 10% 0% 0% IT-компании 8% 4% 2% Фирмы, что платят зарплату или вознаграждения члену экипажа судна (пункт 9 той же статьи) 0% 0% 0% НКО, аптечные сети, предприятия-упрощенцы 20% 0% 0% Участники проекта «Сколково» 14% 0% 0% Участник свободной экономической зоны 6% 0,1% 1,5% Резидент в рамках опережающего социального экономического развития 6% 0,1% 1,5% Доптарифы в ПФР устанавливаются с учетом класса условия работы (после проведения специального оценивания).

Сроки отчислений во внебюджетные фонды

Причем, в этом году страховые взносы в Пенсионный фонд делаются с помощью одного общего платежного поручения без разбивки на накопительную и страховую части. Ежемесячные обязательные взносы компаниями и предприятиями уплачиваются в строго определенные сроки.

Платеж производится и перечисляется до 15-го числа месяца, который следует за месяцем начисления взносов. Категория отчетного периода определяется одним кварталом, первым полугодием, 9-ю месяцами и годом.

За нарушения правил порядка отчисления и уплаты во внебюджетные фонды предусмотрены различные меры ответственности.

Если страховые взносы уплачиваются при более поздних сроках, начисляются пени.

https://www.youtube.com/watch?v=kZR9vsNnODY

За каждый день они составляют одну трехсотую ставки рефинансирования Центрального банка на означенный период.

Причем пени могут взыскать принудительно, сняв их с банковских счетов неплательщика или за счет его имущества.

Медицинские взносы «индивидуалы» перечисляют не позднее 31 декабря текущего года.

А те из них, кто добровольно застраховался на случай временной нетрудоспособности и в связи с материнством, в срок не позднее 31 декабря текущего года делают перечисления в ФСС.

Если последняя дата уплаты взносов приходится на выходной или праздник, перечислить деньги можно в первый, следующий за ней рабочий день, и это не будет считаться просрочкой.

Когда отчитываться по взносам Для работодателей допустимые сроки представления расчетов по начисленным и уплаченным взносам в ПФР и в ФФОМС с 2015 года зависят от того, в каком виде отчетность представляется: «на бумаге» или в электронном в виде. Так, отчитаться перед ПФР «на бумаге» следует не позднее 15-го числа второго календарного месяца, следующего за отчетным периодом (кварталом, полугодием, девятью месяцами и годом).

Источник: https://zakonbiz.ru/sroki-otchislenij-vo-vnebyudzhetnye-fondy/

Пониженные тарифы страховых взносов

| Страхователи | ПФР | ФСС | ФОМС |

| Компании, фирмы, ИП на УСН. Обязательное условие – максимальный доход 79 млн. руб. | 20,0 | 0 | 0 |

| Учреждения аптечные, ИП, получившие лицензию на продажу лекарственных форм на ЕНВД. Уменьшенные ставки – только для трудящихся, занятых в аптечной деятельности | 20,0 | 0 | 0 |

| ИП на ПСО | 20,0 | 0 | 0 |

| IT-компании и фирмы | 8,0 | 2,0 | 4,0 |

| Участники проекта «Сколково» | 14,0 | 0 | 0 |

| Предприятия, задействованные в свободной эконом. зоне в Крыму | 6,0 | 1,5 | 0,1 |

Ставки страховых взносов 2021 для ИП

С 2021 года размер взносов ИП не привязан к МРОТ. В НК РФ теперь прописан размер фиксированных платежей в рублях

Для предпринимателей, доход которых не превысил 300 тыс.рублей, размер взносов на обязательное пенсионное страхование и на обязательное медицинское страхование оплачивается в фиксированном размере.

Однако ИП, чей годовой доход более 300 тыс. рублей, должны уплачивать дополнительно пенсионные взносы по ставке 1%. То есть, если доход ИП за год превысит 300 тыс. рублей, то кроме фиксированных взносов, предприниматель должен перечислить в ИФНС дополнительную сумму в размере 1% от суммы превышения над лимитом (п. 1 ст. 430 НК РФ).

Ставки страховых взносов для ИП

| Вид взносов Ставка Сумма | Вид взносов Ставка Сумма | Вид взносов Ставка Сумма |

| Фиксированные взносы на пенсионное страхование, если сумма дохода за год не более 300 тыс. рублей | – | 26 545 руб. |

| Дополнительные взносы на пенсионное страхование, если сумма дохода за год более 300 тыс. рублей | 1% | 1% от суммы годового дохода ИП, уменьшенного на 300 000 руб. |

| Фиксированные взносы на медицинское страхование | – | 5 840 руб. |

Когда нужно отчитаться по взносам (сроки)

| Фонд | Отчетность на бумаге | Отчетность в электронном виде |

| ПФР | не позднее 15-го числа второго календарного месяца, следующего за отчетным периодом | не позднее 20-го числа второго календарного месяца, следующего за отчетным. |

| ФФОМС | ||

| ФСС | не позднее 20-го числа календарного месяца, следующего за отчетным периодом | не позднее 25 числа |

Ежемесячная отчетность в ПФР по форме СЗВ-М

По Постановлению Правления ПФР от 01.02.2016 № 83п бланк СЗВ-М предназначен для отражения сведений о застрахованных лицах — работниках компаний и ИП.

Работодатели ежемесячно до 15-го числа сдают отчет СЗВ-М в Пенсионный фонд России.

Порядок заполнения отчета предусматривает отражение всех сотрудников организаций и ИП: фактически работающих, отсутствующих по болезни, находящихся в отпуске и т.п.

Важно отметить, что в СЗВ-М включается информация о работающих как по трудовому договору, так и по ГПД.

В 2021 году вводить новую форму СЗВ-М законодатели не планируют, отчет сдается на бланке, утвержденном в декабре прошлого года.

Штрафные санкции за неуплату страховых взносов

За неуплату страховых платежей законодательными актами предусмотрены такие санкции:

- Пени за каждый день неуплаты в величине 1/300 ставки рефинансирования (с 1 октября 2021 года планируется повышение пени за неуплату для организаций до 1/150 ставки рефинансирования, если просрочка превысит 30 дней).

- Штраф за неуплату 20% от суммы долга, если нарушение законодательства не было спланировано (иными словами, вы могли забыть перевести деньги в ФНС).

- Штраф 40% от задолженности по взносам, если неуплата носит умышленный характер (к примеру, вы специально не оплачиваете платежи или занижаете страховой тариф).

Стоит отметить, что выше перечисленные меры принимаются по отношению к следующим правонарушениям, связанных с неуплатой взносов:

- Отсутствия оплаты;

- Несоблюдения срока платежа;

- Оплаты в частичном размере;

- Неправильного начисления платежа (к примеру, вы ошиблись в какой-то цифре);

- Занижения основы для расчёта взносов.

Взносы во внебюджетные фонды в 2021 году

Страховые взносы во внебюджетные фонды в 2018

Перечисляют предприниматели, работодатели и самозанятые лица. ИП, в штате которого имеются сотрудники, обязан перечислять средства не только за себя, но и своих работников.

Под СТВ подразумеваются суммы, предназначенные для страхования: пенсионного. Средства накапливаются в ПФ; от несчастных случаев, которые могут произойти в процессе производства, от заболеваний профессионального характера.

Страховые взносы во внебюджетные фонды в 2021 году в таблице

Когда вы прямозарегистрированы в должном качестве ИП только по началу года — платить внебюджетные взносы следует не за текущий год, но за все то время, что субъекты зарегистрированы (для приблизительного расчета государственного платежа и внесения всех квитанций нужно использовать бухгалтерский ресурс). Когда совмещаеся работа ИП с деятельностью по трудовому договору, а начальник уже делает внебюджетные платежи — и здесь все равно нужно делать все платежи указанные и фиксированные только уже лица ИП.

Когда вы прямозарегистрированы в должном качестве ИП только по началу года — платить внебюджетные взносы следует не за текущий год, но за все то время, что субъекты зарегистрированы (для приблизительного расчета государственного платежа и внесения всех квитанций нужно использовать бухгалтерский ресурс). Когда совмещаеся работа ИП с деятельностью по трудовому договору, а начальник уже делает внебюджетные платежи — и здесь все равно нужно делать все платежи указанные и фиксированные только уже лица ИП.

Ставки страховых взносов в 2021 году: таблица

Согласно пункту 1 статьи 419 НК РФ страховые платят:

- индивидуальные предприниматели.

- лица, производящие выплаты и иные вознаграждения гражданам;

Если предприниматель имеет наемных работников или производит выплаты иным лицам, он одновременно относится и к первой, и ко второй группе плательщиков страховых взносов.

А, значит, платит взносы и как работодатель, и за себя лично.

Какие налоги платить в фонды в 2021 году

Правила расчета и описание порядка оплаты сменивших администратора вошли составной частью в текст НК РФ.

Эти перемены привели к тому, что страховые стали подчиняться большинству тех положений налогового законодательства, которые относятся к общим для всех налоговых платежей. Именно в силу этого справедливым по отношению к страховым взносам стало применение термина «налоги во внебюджетные фонды».

Согласно пункту 1 статьи 419 НК РФ страховые взносы платят:

- индивидуальные предприниматели.

- лица, производящие выплаты и иные вознаграждения гражданам;

Если предприниматель имеет наемных работников или производит выплаты иным лицам, он одновременно относится и к первой, и ко второй группе плательщиков страховых.

А, значит, платит взносы и как работодатель, и за себя лично.

Рекомендуем прочесть: Прямая связь с шойгу

Перечисляют взносы предприниматели, работодатели и самозанятые лица. ИП, в штате которого имеются сотрудники, обязан перечислять средства не только за себя, но и своих работников.

Под СТВ подразумеваются суммы, предназначенные для страхования: пенсионного. Средства накапливаются в ПФ; от несчастных случаев, которые могут произойти в процессе производства, от заболеваний профессионального характера.

Ответственность за неуплату страховых взносов

Существуют следующие виды ответственности за неуплату взносов:

- Налоговая – наступает при незначительных ошибках, допущенных ИП или должностным лицом компании. В такой ситуации начисляется пеня.

- Административна – наступает при допущении грубых ошибок, которые привели к значительному сокращению базы для расчёта взносов, а, следовательно, и уменьшению суммы последних.

- Уголовная – наступает в крайних случаях, когда суммы задолженности слишком велики. Рядовым организациям, имеющим небольшую просрочку, такой вид ответственности не страшен.

Привлечение к уголовной ответственности может иметь следующие последствия:

- Физическое лицо (ИП) могут оштрафовать на сумму до 300 000 рублей, арестовать на срок до 36 месяцев;

- Должностное лицо организации могут лишить свободы на срок до 6 месяцев, оштрафовать на сумму до 500 000 рублей или потребовать освободить занимаемую должность на период до 3 лет.

Оцените качество статьи. Нам важно ваше мнение: