Что такое КБК (код бюджетной классификации)

Понятие КБК впервые было упомянуто летом 1998 года в редакции Бюджетного кодекса РФ от 31.07.1998 №145 ФЗ. Здесь объяснялось значение длинной последовательности знаков – это средство группировки бюджета.

В бюджет нашей страны ежедневно поступает огромное количество денежных потоков. Для их систематизации и контроля источников поступления средств нужна была система кодов, подробно детализирующая назначение финансовых ресурсов.

С этой целью и создали первый справочник КБК, в который, конечно, с 1998 года часто вносились изменения. Введение КБК позволило:

- уменьшить количество ошибок, совершаемых при осуществлении платежей в бюджет;

- систематизировать финансовую информацию;

- при необходимости просмотреть историю конкретной финансовой операции;

- сделать проще процесс контроля задолженностей перед бюджетом;

- сделать более наглядной процедуру бюджетного планирования.

Важно!

Изменения в справочник КБК вносятся практически ежегодно. Поэтому необходимо каждый раз сверяться с актуальной информацией. О том, где найти самые свежие КБК читайте ниже.

«Указывая код КБК, обязательно ориентируйтесь на последнюю версию классификатора. Поскольку ввиду частых изменений в экономической жизни страны и появления новых отраслей экономики в систему кодов вносятся изменения. Неверное же указание КБК является налоговым правонарушением и, соответственно, влечет взыскания».

Консультант ФНС Якимова А.А.

О КБК на 2015 год и ответственности за ошибки

С 2015 года нужно применять новые коды бюджетной классификации по налогам и сборам, администрируемых ФНС России. :

Земельный налог

Изменения затронули, в частности, КБК по земельному налогу. Кроме того, физические и юридические лица теперь могут не заполнять реквизит «110» — тип платежа» при оформлении платежного поручения. Вместо этого в 14-17 разрядах КБК будут отражаться следующие коды подвидов доходов, позволяющие идентифицировать тип платежа:

- 2100 — пени по соответствующему платежу;

- 2200 — проценты по соответствующему платежу.

Кроме того, обновлены КБК и по страховым взносам, уплачиваемым в Пенсионный фонд. Новые коды представлены в информации ПФ РФ «О кодах бюджетной классификации для уплаты страховых взносов с 2015 года» и на сайте ФНС РФ.

В соответствии , с 1 января 2015 года бюджеты городских и сельских поселений формируются не по общим принципам, а отдельно по городским и сельским поселениям (ст. 61 БК РФ).

Изменение бюджетного законодательства повлекло издание Приказа Министерства финансов Российской Федерации от 16.12.2014 № 150н «О внесении изменений в Указания о порядке применения бюджетной классификации Российской Федерации, утвержденные приказом Министерства финансов Российской Федерации от 1 июля 2013 года № 65н», предусматривающего изменение кодов бюджетной классификации.

По налогу на имущество физических лиц вместо ранее действовавшего кода «Налог на имущество физических лиц, взимаемый по ставкам, применяемым к объектам налогообложения, расположенным в границах поселений» введены два новых кода «Налог на имущество физических лиц, взимаемый по ставкам, применяемым к объектам налогообложения, расположенным в границах сельских поселений» и «Налог на имущество физических лиц, взимаемый по ставкам, применяемым к объектам налогообложения, расположенным в границах городских поселений».

Гос. пошлина

Изменения в кодах бюджетной классификации с 1 января 2015 года коснулись также государственной пошлины. В случае, если заявление и пакет документов, необходимые для совершения государственной регистрации юридических лиц и индивидуальных предпринимателей, подаются в Многофункциональный центр, в документе на уплату пошлины указывается код бюджетной классификации «182 1 0800 110» «Государственная пошлина за государственную регистрацию юридического лица, физических лиц в качестве индивидуальных предпринимателей, изменений, вносимых в учредительные документы юридического лица, за государственную регистрацию ликвидации юридического лица и другие юридически значимые действия (при обращении через многофункциональные центры)».

Пени и проценты

С 1 января 2015 года изменились коды бюджетной классификации при уплате пени и процентов. Для целей раздельного учета налоговыми органами поступлений по пени и процентам введены следующие коды подвида доходов бюджета:

- «2100» — пени по соответствующему платежу;

- «2200» — проценты по соответствующему платежу.

С 2015 года в платежных поручениях не заполняется реквизит 110 — «тип платежа». Вся необходимая информация о типах платежа отныне содержится в КБК. Налогоплательщикам следует внимательно заполнять документы на уплату налогов, так как при неверном указании кода бюджетной классификации платеж будет отнесен к числу невыясненных и потребует уточнения в налоговом органе.

Чем чреваты ошибки с КБК

Эксперты справочно-правового сервиса «Норматив» отмечают, что обязанность по уплате страховых взносов не будет считаться исполненной, если в платежном документе будет указан неверный КБК. Так, в силу обязанность по уплате страховых взносов считается исполненной плательщиком страховых взносов, в том числе:

- со дня предъявления в банк поручения на перечисление в бюджет соответствующего государственного внебюджетного фонда на соответствующий счет Федерального казначейства (с указанием соответствующего кода бюджетной классификации) денежных средств со счета плательщика страховых взносов в банке при наличии на нем достаточного денежного остатка на день платежа;

- со дня внесения физическим лицом в банк, кассу местной администрации либо в организацию федеральной почтовой связи наличных денежных средств для их перечисления в бюджет соответствующего государственного внебюджетного фонда на соответствующий счет Федерального казначейства (с указанием соответствующего кода бюджетной классификации).

При этом обязанность по уплате страховых взносов не признается исполненной в случае неправильного указания плательщиком страховых взносов в поручении на перечисление суммы страховых взносов номера счета Федерального казначейства, кода бюджетной классификации и (или) наименования банка получателя, повлекшего неперечисление данной суммы в бюджет соответствующего государственного внебюджетного фонда на соответствующий счет Федерального казначейства.

Если ошибка допущена даже в одном знаке КБК, это трактуется как неуплата взноса. Поэтому если такая ошибка имеет место быть, необходимо сделать новую платежку и перечислять взносы. А так как указание неверного КБК не влечет не зачисления денежной суммы в бюджет государства, следующим шагом следует постараться вернуть или зачесть перечисленную в неправильном направлении сумму (ст. 26 Федерального закона N 212-ФЗ).

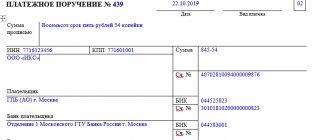

Что такое ИНН (индивидуальный налоговый номер)

ИНН – обязательный реквизит для очень многих документов. Различают ИНН для физических лиц (состоит из 12 цифр) и ИНН юрлиц (длиной в 10 знаков). Этот код необходим ФНС. С помощью ИНН осуществляется контроль за плательщиками налогов в составе единой базы. Это облегчает налоговый учет и способствует корректному ведению бизнеса.

ИНН юрлица выглядит следующим образом: XX YY ZZZZZ R, где

- XX – это код субъекта нашей страны, в котором зарегистрирован налогоплательщик;

- YY – номер налоговой инспекции, на учете в которой состоит плательщик налогов;

- ZZZZZ – номер, под которым юрлицо зарегистрировано в едином журнале налогового органа;

- R – контрольный символ, проверяющий предоставленные сведения.

Что такое ОКТМО

Эта аббревиатура расшифровывается как Общероссийский классификатор территорий муниципальных образований. ОКТМО показывает, к какому субъекту нашей страны принадлежит юрлицо. Этот реквизит, указываемый в декларациях, важен для Росстата. Так организация определяет, например, объемы финансовых поступлений по муниципальным образованиям. Эти данные затем используются при бюджетном планировании. ОКТМО утверждены приказом Ростандарта от 14.06.2013 №159-ст.

Код может состоять из 8 или 11 цифр, которые обозначают следующее:

- 1 и 2 цифры – это субъект РФ;

- 3,4,5 символы – район, округ либо внутригородские образования некоторых субъектов страны (Севастополь, Санкт-Петербург, Москва);

- 6,7,8 знаки – сельское либо городское поселение, внутригородские территории;

- 9,10,11 цифры предназначены для объектов, которые являются частью муниципальных субъектов (например, 11-значный код предусмотрен для деревни Жуковка, которая считается составной частью Москвы).

В налоговых декларациях для ОКТМО всегда отведено 11 ячеек. Если ваш код состоит из 8 цифр, нужно заполнить слева направо 8 ячеек, а в оставшихся трех проставить прочерк. Написание в пустых ячейках нулей является грубым нарушением

(письмо Федерального казначейства по Московской области и Минфина Московской области от 03.02.14 № 48-12-13/02-728 и № 22исх-693/22-07-02).

Структура кода на примере

КБК представляет собой двадцатисимвольный код, при этом для каждой составляющей части символов группировка разрядов своя.

Для доходов коды выглядят следующим образом:

| Код администратора | Доходный код вида поступлений | Код подвида | КОСГУ | ||||||||||||||||

| группа | подгруппа | статья | подстатья | элемент | |||||||||||||||

| 1 | 2 | 3 | 1 | 1 | 2 | 1 | 2 | 1 | 2 | 3 | 1 | 2 | 1 | 2 | 3 | 4 | 1 | 2 | 3 |

Первые три символа отвечают за кодификацию администратора доходов, то есть дают определение того, какое именно ведомство ответственно за то или иное доходное поступление.

Следующий разряд в КБК разделяет доходы бюджета на определенные виды. Их всего два. Один из них объединяет в себе налоговые и неналоговые доходы, другой – безвозмездные поступления. Каждая группа в свою очередь разделяется на подгруппы. Так, у первой группы (налоговые и неналоговые доходы) таких подгрупп восемнадцать, а у второй всего семь. Детальный перечень всех подгрупп утвержден в составе приказа №65н.

Для обозначения расходов бюджета также используется двадцатисимвольный код, который несколько отличается от доходного по своей структуре. Единственное их сходство заключается в том, что и в том, и другом коде (как, впрочем, и в КБК источников покрытия дефицита) первые три разряда классифицируют главного распорядителя (администратора) средств бюджета, а последние три цифры соответствуют определенным КОСГУ.

Расходная классификация показателей бюджетов состоит также из кодов раздела (два символа – четвертый и пятый), подраздела (также два символа, шестой и седьмой), целевой статьи расходов (состоит из семи знаков – от восьмого до четырнадцатого разряда КБК) и вида расходов (три цифры).

При этом исключительное право устанавливать перечень и наименования разделов расходов (их всего четырнадцать), подразделов (у каждого раздела свои) и видов расходов (общие для всех расходов) принадлежит в нашей стране Минфину.

А вот с целевыми статьями не все так однозначно. Начиная с бюджета 2014 года, при его формировании применяется программный метод. А в связи с тем, что у Федерации, регионов и муниципалитетов имеются свои собственные программы, классифицировать их одинаково для всех бюджетов не представляется возможным. Поэтому в Бюджетный кодекс были внесены соответствующие уточнения, возлагающие полномочия по определению кодов целевых статей и правил их применения на финансовые органы бюджетов всех уровней.

Приказ Минфина №65н и свежий справочник КБК

При этом изменилась и структурная составляющая целевых статей. Во-первых, начиная с 2014 года в классификации впервые разрешили применять буквенные обозначения. Перечень их строго определен приказом №65н. Во-вторых, при программном бюджете первые две цифры в коде целевой статьи стали указывать на соответствующую государственную или муниципальную программы, третья цифра – детализировать подпрограмму, ну а последние четыре – кодифицировать конкретное направление расходов.

Структура КБК

Итак, КБК состоит из 20 символов. Структуру показателя удобнее посмотреть в таблице.

| Символы по порядку | Пояснение | Пример |

| 1,2,3 | Указывают на орган, распоряжающийся бюджетными средствами | 182 – налоговая служба, 392 – ПФ РФ, 393 – ФСС |

| 4,5,6 | Вид уплачиваемого взноса | 101 – налог на прибыль, 102 – страхвзосы на пенсионное страхование. |

| 7,8 | Уровень бюджета, для которого предназначены средства | 01 – федеральный уровень. 02 – местный |

| 9,10,11 | Подстатья доходов | Определяется классификатором; для НДФЛ, например, 010. |

| 12,13 | Элемент доходов | Также определяется классификатором. Для НДФЛ – 01 |

| 14,15,16,17 | Вид платежа | 1000 – взнос или недоимка по налогу, 3000 – штраф, 2100 – пенни и т.д. |

| 18,19,20 | Вид дохода | 110 – налоговое поступление, 160 – страхвзносы по соцстрахованию. |

Пример. КБК для уплаты налога на имущество (которое не является частью Единой системы газоснабжения) выглядит так: 182 1 0600 110.

Цифровые разряды в этом длинном номере обозначают следующее:

- 182 – этот блок говорит о том, что распорядителем средств является ФНС.

- 106 – цифры указывают на конкретный налог – налог на имущество.

- 02 – адрес поступления средств – местный бюджет.

- 010 – номер подстатьи налога на имущество.

- 02 – код элемента дохода по этому налогу.

- 1000 – символы говорят о виде платежа – это именно налог, а не штраф или пени, например.

- 110 – цифры указывают на вид бюджетного дохода: это налоговое поступление, а не взнос по соцстрахованию.

Из каких частей состоит код?

Код бюджетной классификации состоит из 20 цифр, условно делящихся на 4 группы: 3, 10, 4 и 3 цифры.

В каждой группе зашифрована конкретная информация:

- Первые 3 цифры носят административный характер, определяющий получателя средств. Это счет, на котором собираются средства по такому виду платежей и взносов.

- Вторые 10 цифр называют доходную группу, определяют вид платежа.

- Третьи 4 цифры дополнительно характеризуют назначение платежа (программная группа). Например, налоги имеют комбинацию «1000».

- Последние 3 цифры классифицирующие, определяют вид хозяйственно-экономической деятельности. Например, социальные взносы и перечисления относятся к группе «160».

ВАЖНО!

Так как коды могут меняться, необходимо постоянно проверять актуальность в авторитетных источниках. Так, за 2021 год их количество сократилось, объединив в один код несколько направлений. Изменение коснулись и обозначения штрафов и пени за несвоевременную оплату страховых взносов, дополнительных тарифов.

Как узнать КБК организации онлайн

Для того, чтобы узнать КБК по интересующему платежу, выполните следующие действия:

- Зайдите на официальный сайт ФНС https://www.nalog.ru.

- Наведя курсор на вкладку «Деятельность», выберите пункт «Налогообложение в РФ».

1

3. В открывшемся окне «Коды классификации доходов бюджетов РФ….» выберите тип плательщика – юрлицо, физлицо, ИП. Для примера возьмем юридическое лицо.

2

4. Открывается перечень взносов и платежей. Выбираем из них нужный. Допустим, НДФЛ.

3

5. На экране показывается перечень КБК по разным случаям, связанным с уплатой НДФЛ. Если это взнос или недоимка по налогу (а не пенни, например) выбираем код, показанный на рисунке.

4

КБК: страховые взносы ИП-2020

КБК по страховым взносам представляют самую большую группу кодов, которые необходимы предпринимателям абсолютно всех режимов налогообложения. ИП-работодатели при заполнении платежек по страховым взносам в 2021 году должны указывать следующие КБК:

| Вид взноса | КБК |

| Страховые взносы на ОПС | 182 1 0210 160 |

| Страховые взносы на ОМС | 182 1 0213 160 |

| Страховые взносы на ВНиМ | 182 1 0210 160 |

| Страховые взносы «на травматизм» | 393 1 0200 160 |

| Дополнительные страховые взносы на ОПС за работников, которые трудятся в условиях, дающих право на досрочную пенсию, в том числе: | |

| 182 1 0210 160 |

| 182 1 0220 160 |

| 182 1 0210 160 |

| 182 1 0220 160 |

Ошибки по теме «Как узнать КБК организации по ИНН или ОКТМО»

Ошибка.

Бухгалтер, заполняя платежку на перечисление налога на прибыль, указал одинаковый КБК для обеих его частей – предназначенной для федерального и местного бюджетов: 182 1 0100 110.

Это неправильно. В результате по части налога для федерального бюджета образуется переплата (что само по себе не страшно, ведь на эту сумму можно уменьшить платеж в следующем периоде). А вот в местном бюджете фиксируют недоимку. Это уже налоговое правонарушение, караемое финансовыми мерами.

Во избежание проблем с налоговиками бухгалтеру следует указать для налога на прибыль, поступающего в местный бюджет, другой КБК: 182 1 0100 110.

Зачем нужны КБК в 2021 году

Начнем наверно с самого определения КБК, что понять, что это такое. Коды бюджетной классификации (КБК) — это такая комбинация символов, которая используется бухгалтерией и сотрудниками банков, а также прочих государственных бюджетных учреждений. К примеру, для налога на прибыль будут использованы КБК по налогу на прибыль и т.д.

Комбинация эта символизирует какую-то определенную денежную операцию или перевод, потому является удобный способом при группировке статей доходов и расходов, которые организация или ИП отправляет в бюджет. Особенно полезны коды КБК для УСН, так как еще сильнее упрощают и без того легкую систему расчета за год для ИП.

Именно по средствам использования КБК или кодов бюджетной классификации, всевозможные ведомства имеют возможность правильно интерпретировать данные платежа в Российской Федерации. В России также грамотные коды бюджетной классификации могут помочь с:

- совершением правильных платежных операций (по типу налоговых, страховых или штрафных);

- восстановить историю перемещения всех средств в платежах;

- очень упростить труд работников гос. служб;

- установить фиксированную задолженность по платежу.

Также, если говорить о 2021 году, КБК — это настоящая гарантия того, что все деньги пойдут на правильные счета, а компании или предприниматели не получать штрафов за нарушения из-за ошибок.