Изменения в заполнении платежек на перечисление налогов и взносов с 01.01.2021

Новые казначейские счета ИФНС

ФНС России письмом от 08.10.2020 № КЧ-4-8/[email protected] проинформировала налогоплательщиков об изменении с 01.01.2021 счетов Казначейства в подразделениях расчетной сети Центробанка. ИФНС должны по поручению налоговой отдельно проинформировать об этом всех налогоплательщиков и разъяснить им, как правильно заполнять реквизиты казначейских счетов в платежках на перечисление налогов с января.

Чтобы определиться с правильными реквизитами территориальных ИФНС, налоговая служба подготовила таблицу, в которой указаны:

- БИК;

- наименование банка получателя средств;

- номер счета в составе ЕКС;

- номер счета получателя (номер казначейского счета);

- номер действующего банковского счета органа Казначейства.

По нему легко определить новый номер счета банка получателя средств, который относится к обязательным реквизитам платежного поручения. Его указывают в поле 15 платежки.

ФНС обратила внимание налогоплательщиков, что до 30.04.2021 действуют открытые сейчас счета Казначейства вместе с новыми счетами. Перечисление налогов и взносов на старые счета ошибкой не является. С 01.05.2021 останутся только новые счета.

Упразднение кодов

Минфин приказом от 14.09.2020 № 199н внес поправки в правила заполнения платежных поручений, утвержденные приказом от 12.11.2013 № 107н. Новые требования к оформлению налоговых платежей начинают действовать с 01.01.2021. Они касаются оформления поля 106 платежки (основание платежа). Его налогоплательщики заполняют при погашении задолженности по требованию налогового органа об уплате налогов (сборов, страховых взносов). В этом случае они указывают коды «ТР» (по требованию), «АП» (погашение задолженности по акту проверки), «ПР» (решения о приостановлении взыскания) и «АР» (номер исполнительного документа). Все эти коды упразднены и заменены одним кодом «ЗД».

В связи с этим изменяются правила заполнения поля 108 (номер документа). В нем следует указывать с 01.01.2021:

- номер требования налогового органа об уплате налога (сбора, страховых взносов) (ТР);

- номер решения о приостановлении взыскания (ПР);

- номер решения о привлечении к ответственности за совершение налогового правонарушения или об отказе в привлечении к ответственности за совершение налогового правонарушения (АП);

- номер исполнительного документа и возбужденного на его основании исполнительного производства (АР).

С 1 июля работают новые правила заполнения платежек по зарплате! Используйте бесплатно инструкции от экспертов КонсультантПлюс, чтобы все делать правильно.

, чтобы прочитать.

Инструкция по заполнению платежных поручений для уплаты налогов, штрафов, пени и взносов

«01» — налогоплательщик — юридическое лицо;

«02» — налоговый агент;

«06» — участник внешнеэкономической деятельности — юридическое лицо;

«08» — плательщик — юридическое лицо (индивидуальный предприниматель, адвокат, нотариус, глава фермерского хозяйства), осуществляющее перевод денежных средств в бюджет за исключением налогов, сборов, страховых взносов и иных платежей, администрируемых налоговыми органами;

«09» — индивидуальный предприниматель, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами;

«10» — нотариус, занимающийся частной практикой, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами;

«11» — адвокат, учредивший адвокатский кабинет, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами;

«12» —глава крестьянского (фермерского) хозяйства, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами;

«13» — физическое лицо, уплачивающее налоги, сборы за совершение налоговыми органами юридически значимых действий, страховые взносы и иные платежи, администрируемые налоговыми органами;

«16» — участник внешнеэкономической деятельности — физическое лицо;

«17» — участник внешнеэкономической деятельности — индивидуальный предприниматель;

«18» — плательщик таможенных платежей, не являющийся декларантом, на которого законодательством РФ возложена обязанность по уплате таможенных платежей;

«19» — организации и их филиалы, перечисляющие средства, удержанные из заработной платы (дохода) должника — физлица в счет погашения задолженности по платежам в бюджет на основании исполнительного документа;

«21» — ответственный участник консолидированной группы налогоплательщиков;

«22» — участник консолидированной группы налогоплательщиков;

«24» — плательщик — физ. лицо, перечисляющее средства в уплату сборов, страховых взносов, администрируемых ФСС, и иных платежей в бюджет (за исключением сборов за совершение налоговыми органами юридически значимых действий и иных платежей, администрируемых налоговыми и таможенными органами).

«28» — участник внешнеэкономической деятельности-получатель международного почтового отправления.

При перечислении налога или взноса за иное лицо указывается статус того лица, чья обязанность по уплате налогов или взносов исполняется.

Что такое платежное поручение

Платежное поручение (или платежка) содержит распоряжение плательщика о перечислении денежных средств с его расчетного или лицевого счета на счет получателя, для банковской организации или федерального органа исполнительной власти, который осуществляет функции по кассовому обслуживанию (Казначейство). Ключевые нормативные документы для заполнения поручения бюджетниками:

- форма бланка утверждена положением Банка России 19.06.2012 № 383-П (в ред. от 11.10.2018);

- правила заполнения реквизитов и основная информация о расчетах указаны в приказе Минфина от 12.11.2013 № 107н (в ред. 05.04.2017);

- перечень кодов бюджетной классификации, которые применяются для оплаты в бюджетную систему, закреплен приказом Минфина от 08.06.2018 № 132н.

Банк или Казначейство исполняет платежку в установленный законодательством срок либо раньше, согласно условиям договора на обслуживание расчетного или лицевого счета плательщика.

Форма платежного поручения — бланк, размер, номера полей

Форма бланка платёжного поручения и присвоенные реквизитам номера приведены ниже в приложении № 3:

Приложение 3 к Положению Банка России от 19 июня 2012 г. N 383-П «О правилах осуществления перевода денежных средств»

Номера полей в платежном поручении проставлены в соответствии с Положением Банка России и Приказом Минфина РФ. Кроме того, согласно требованиям Банка России размер платёжного поручения не должен превышать лист формата A4, но кредитная организация имеет право утверждать свои размеры и количество экземпляров распоряжений на бумажных носителях, которые не должны быть больше установленного шаблона (п. 1.13 Положения 383-П).

Как заполнить платежное поручение

| Номер поля | Наименование | Расшифровка значения | |

| 1 | Наименование документа | Платежное поручение | |

| 2 | Форма ОКУД | 0401060 | |

| 3 и 4 | Номер документа и дата составления | Соблюдайте хронологию при создании платежных поручений | |

| 5 | Вид платежа | Укажите вид передачи платежки (почтой, электронно, телеграфом) либо оставьте поле пустым, если используется другой вид передачи данных | |

| 6 и 7 | Сумма (прописью и цифрами) | Пропишите суммы прописью и цифрами в графах соответственно | |

| 8 | Наименование плательщика | Заполните полное наименование организации (максимально 160 символов) | |

| 9 | Лицевой счет плательщика | Пропишите двадцатизначный номер расчетного лицевого счета, открытого в кредитной или финансовой организации | |

| 10 | Наименование банка | Заполняем полное наименование банковской, кредитной или финансовой организации, в которой открыт расчетный лицевой счет | |

| 11 | БИК | Банковский идентификационный код, заполняем в соответствии со «Справочником БИК РФ» | |

| 12 | Корреспондентский счет | Укажите номер корреспондентского счета банка, если он имеется | |

| 13–17 | Блок информации о получателе | Заполните аналогичную информацию о получателе, его банке и лицевом счете | |

| 18 | Вид операции | Ставим «01», значение для этой графы постоянное, утверждено правилами ведения бухгалтерского учета в кредитных и банковских компаниях России | |

| 19, 20, 23 | Дополнительная информация | Оставьте эти поля пустыми, для заполнения этой информации требуются особые указания банка | |

| 21 | Очередность платежа | Указываем очередность в соответствии с утвержденными гражданским законодательством нормами (ст. 855 ГК РФ) | |

| 22 | Код | Следует прописать УИН платежа, если он присвоен для конкретного вида перечисления. Если организация рассчитывается самостоятельно, а не по выставленному требованию, то пропишите «0» | |

| 24 | Назначение платежа | Здесь укажите, за что и на каком основании (документация) проводится расчет. Бухгалтер может указать сроки исполнения обязательства по договору или сроки уплаты налоговых обязательств, если это необходимо. Либо установить законодательную ссылку, устанавливающую основные требования к проведению расчетов | |

| 60, 61 | ИНН | Пропишите в этих полях ИНН плательщика (60) и получателя (61) | |

| 102, 103 | КПП | Укажите КПП организации плательщика (102) и получателя (103) | |

| Блок полей 104-110 заполняется ТОЛЬКО при перечислении платежей в бюджетную систему РФ и внебюджетные фонды | |||

| 101 | Статус плательщика | Заполняем только при расчетах с бюджетом или таможенных пошлинах (сборах). Правила заполнения этого реквизита даны в приложении № 5 к приказу Минфина России от 12.11.2013 № 107н | |

| 104 | КБК | Прописываем код БК в соответствии с приказом Минфина № 132н от 08.06.2018. Подробнее о новых КБК — в теме «Изменения по КБК с 2021 года: что важно знать бюджетникам и НКО» | |

| 105 | ОКТМО | Укажите код в соответствии с действующим классификатором ОКТМО. Уточнить коды можно в ФНС | |

| 106 | Основание платежа | Основания перечислены в пунктах 7 и 8 приложения № 2 приказа Минфина от 12.11.2013 № 107н, нужно проставить подходящий код:

Если в реквизите «106» указано «0», налоговики отнесут поступившие деньги к одному из указанных выше оснований, руководствуясь законодательством о налогах и сборах | |

| 107 | Налоговый период | Укажите период, в котором у работника возник облагаемый доход. При перечислении НДФЛ с отпускных и больничных в этом поле надо указать месяц, на который приходится день их выплаты. Например, «МС.02.2019», «КВ.01.2019», «ПЛ.02.2019», «ГД.00.2019», «04.09.2019» | |

| 108 | Документ-основание | Укажите номер требования или другого документа, на основании которого проводим платеж, с кратким пояснением вида документа (ТР — требование, РС — решение о рассрочке и т. д.) | |

| 109 | Дата документа-основания | Пропишите номер документа, который является основанием (например, договор) | |

| 110 | Информ. | Поле заполнять не обязательно. Исключение: перечисление сборов за 2014 и предшествующие периоды | |

Готовый документ заверяется подписями руководителя и главбуха и печатью учреждения.

Упразднены коды «ТР», «ПР», «АР» и «АП»

Минфин России Приказом №199н от 14.09.2020 внес поправки в Правила заполнения платежек, утвержденные Приказом Минфина №107н. В соответствии с новыми требованиями налогоплательщики при погашении задолженности по требованию налогового органа об уплате налогов (сборов, страховых взносов) должны указывать в поле 106 платежки (основание платежа) не коды «ТР», «АП», «ПР» и «АР», а новый код «ЗД».

Одновременно изменены правила заполнения поля 108 (номер документа). В нем теперь следует указывать:

- номер требования налогового органа об уплате налога (сбора, страховых взносов) (ТР);

- номер решения о приостановлении взыскания (ПР);

- номер решения о привлечении к ответственности за совершение налогового правонарушения или об отказе в привлечении к ответственности за совершение налогового правонарушения (АП);

- номер исполнительного документа и возбужденного на основании его исполнительного производства (АР).

Новые правила действуют с 01.01.2021.

Напоминаем, что с 1 июля изменились правила заполнения платежек для расчетов с работниками! Используйте бесплатно инструкции от экспертов КонсультантПлюс, чтобы разобраться и исправить шаблоны.

Расчеты платежными поручениями

Платежками проводятся расчеты по принятым обязательствам и не только. Для бюджетников предусмотрены следующие варианты:

- Оплата обязательств перед поставщиками и подрядчиками, допустимы авансовые расчеты. Укажите точные реквизиты счетов и договора в назначении. Поля 104-110 и 101 и 22 не заполняйте. Обязательно укажите НДС в стоимости товаров, работ, услуг, а если он отсутствует, пропишите «Без НДС».

- Расчеты по кредитам и займам в банковских и финансовых организациях. Пропишите в поле 24 реквизиты соглашения (договор займа). Поля 104-110, 101, 22 не заполняйте.

- Перечисления заработной платы, авансов, отпускных и пособий сотрудникам бюджетного учреждения. Обратите внимание на заполнение очередности (ячейка 21), для зарплаты укажите «3» (ст. 855 ГК РФ). Сроки перечисления, указанные в коллективном договоре, должны быть соблюдены. Поля 22, 101, 104-110 оставьте пустыми.

- Авансы на командировочные расходы сотрудникам. Укажите номер документа-основания (сметы) в назначении платежа. Поля для уточнения налоговых платежей не заполняйте.

- Перечисление страховых взносов, налогов, сборов. Проверьте правильность заполнения полей 104-110 бланка. КБК можно уточнить в ФНС или ФСС (по платежам на травматизм).

Рассмотрим особенности перечисления налогов и страховых взносов на примерах.

Бланк платежного поручения — образец бланка и описание полей

Здесь Вы найдете бланк платежного поручения (образец) и подробное описание полей для безошибочного заполнения, от которого зависит зачисление денежных средств.

Образец бланка платежного поручения и описание по заполнению полей

Бланк платежного поручения (образец) и подробное описание полей для безошибочного заполнения

Расшифровка значения и описание по заполнению каждого из полей бланка платежного поручения

| Номер | Наименование | Значение |

| 1 | 2 | 3 |

| 1 | Платежное поручение | Наименование документа |

| 2 | 0401060 | Номер формы по ОКУД ОК 011-93, класс «Унифицированная система банковской документации» |

| 3 | № | Номер платежного поручения. Указывается номер платежного поручения цифрами. В случае, если номер состоит более чем из трех цифр, платежные поручения при осуществлении платежей через расчетную сеть Банка России идентифицируются по трем последним разрядам номера, которые должны быть отличны от «000» |

| 4 | Дата | Дата составления платежного поручения. Указываются число, месяц, год — цифрами (в формате ДД.MM.ГГГГ) или число — цифрами, месяц — прописью, год — цифрами (полностью) |

| 5 | Вид платежа | В платежных поручениях, представляемых в учреждения Банка России для осуществления платежа почтовым или телеграфным способом, проставляется соответственно «почтой» или «телеграфом». В платежных поручениях, представляемых для осуществления электронных расчетов, в этом поле проставляется «электронно» согласно нормативным актам Банка России, регламентирующим электронные расчеты. В других случаях поле не заполняется |

| 6 | Сумма прописью | Указывается с начала строки с заглавной буквы сумма платежа прописью в рублях, при этом слово «рубль» («рублей», «рубля») не сокращается, копейки указываются цифрами, слово «копейка» («копейки», «копеек») также не сокращается. Если сумма платежа прописью выражена в целых рублях, то копейки можно не указывать, при этом в поле «Сумма» указываются сумма платежа и знак равенства «=» |

| 7 | Сумма | Указывается сумма платежа цифрами, рубли отделяются от копеек знаком тире «-«. Если сумма платежа цифрами выражена в целых рублях, то копейки можно не указывать, в этом случае указываются сумма платежа и знак равенства «=», при этом в поле «Сумма прописью» указывается сумма платежа в целых рублях |

| 8 | Плательщик | Указывается наименование плательщика средств. Дополнительно указываются номер лицевого счета клиента, наименование и местонахождение (сокращенные) обслуживающей кредитной организации, филиала кредитной организации в случае, если платеж клиента осуществляется через открытый в другой кредитной организации, другом филиале кредитной организации корреспондентский счет, счет участника расчетов, счет меж филиальных расчетов, проставленный в поле «Сч. №» плательщика, или указываются наименование и местонахождение (сокращенные) филиала кредитной организации, обслуживающего клиента, если номер лицевого счета клиента проставлен в поле «Сч. №» плательщика и платеж клиента осуществляется через счет меж филиальных расчетов, при этом номер счета меж филиальных расчетов филиала не проставляется |

| 9 | Сч. № | Номер счета плательщика. Проставляется номер лицевого счета плательщика в кредитной организации, филиале кредитной организации или в учреждении Банка России (за исключением корреспондентского счета (субсчета) кредитной организации, филиала кредитной организации, открытого в учреждении Банка России), сформированный в соответствии с правилами ведения бухгалтерского учета в Банке России или правилами ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации. Номер лицевого счета в кредитной организации, филиале кредитной организации может не проставляться, если плательщиком является кредитная организация, филиал кредитной организации |

| 10 | Банк плательщика | Указываются наименование и местонахождение кредитной организации, филиала кредитной организации или учреждения Банка России, чей БИК указан в поле «БИК» банка плательщика Если плательщиком средств является кредитная организация, филиал кредитной организации, чье наименование указано в поле «Плательщик», то наименование этой кредитной организации, филиала кредитной организации указывается повторно в поле «Банк плательщика» |

| 11 | БИК | Банковский идентификационный код (БИК) банка плательщика. Указывается БИК кредитной организации, филиала кредитной организации или учреждения Банка России в соответствии со «Справочником БИК РФ» |

| 12 | Сч. № | Номер счета банка плательщика. Проставляется номер корреспондентского счета (субсчета), открытый кредитной организации, филиалу кредитной организации в учреждении Банка России, или не заполняется, если плательщик — клиент, не являющийся кредитной организацией, филиалом кредитной организации, обслуживается в учреждении Банка России, или учреждение Банка России |

| 13 | Банк получателя | Указываются наименование и местонахождение кредитной организации, филиала кредитной организации или учреждения Банка России, чей БИК указан в поле «БИК» банка получателя Если получателем средств является кредитная организация, филиал кредитной организации, чье наименование указано в поле «Получатель», то наименование этой кредитной организации, филиала кредитной организации указывается повторно в поле «Банк получателя» |

| 14 | БИК | Банковский идентификационный код (БИК) банка получателя. Указывается БИК кредитной организации, филиала кредитной организации или учреждения Банка России в соответствии со «Справочником БИК РФ» |

| 15 | Сч. № | Номер счета банка получателя. Проставляется номер корреспондентского счета (субсчета), открытый кредитной организации, филиалу кредитной организации в учреждении Банка России, или не заполняется, если получатель — клиент, не являющийся кредитной организацией, филиалом кредитной организации, обслуживается в учреждении Банка России, или учреждение Банка России, а также при перечислении средств кредитной организацией, филиалом кредитной организации учреждению Банка России для выдачи наличных денег филиалу кредитной организации, не имеющему корреспондентского субсчета |

| 16 | Получатель | Указывается наименование получателя средств. Дополнительно указываются номер лицевого счета клиента, наименование и местонахождение (сокращенные) обслуживающей кредитной организации, филиала кредитной организации в случае, если платеж клиента осуществляется через открытый в другой кредитной организации, другом филиале кредитной организации корреспондентский счет, счет участника расчетов, счет меж филиальных расчетов, проставленный в поле «Сч. №» получателя, или указываются наименование и местонахождение (сокращенные) филиала кредитной организации, обслуживающего клиента, если номер лицевого счета клиента проставлен в поле «Сч. №» получателя и платеж клиента осуществляется через счет меж филиальных расчетов, при этом номер счета меж филиальных расчетов филиала не проставляется |

| 17 | Сч. № | Номер счета получателя. Проставляется номер лицевого счета получателя в кредитной организации, филиале кредитной организации или номер лицевого счета в учреждении Банка России (за исключением корреспондентского счета (субсчета) кредитной организации, филиала кредитной организации, открытого в учреждении Банка России), сформированный в соответствии с правилами ведения бухгалтерского учета в Банке России или правилами ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации. Номер лицевого счета в кредитной организации, филиале кредитной организации может не проставляться, если получателем являются кредитная организация, филиал кредитной организации |

| 18 | Вид оп. | Вид операции. Проставляется шифр (01) согласно правилам ведения бухгалтерского учета в Банке России или правилам ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации |

| 19 | Срок плат. | Срок платежа. Не заполняется до указаний Банка России |

| 20 | Наз. пл. | Назначение платежа кодовое. Не заполняется до указаний Банка России |

| 21 | Очер. плат. | Очередность платежа. Проставляется очередность платежа в соответствии с законодательством и нормативными актами Банка России, или поле не заполняется в случаях, предусмотренных нормативными актами Банка России |

| 22 | Код | Не заполняется до указаний Банка России |

| 23 | Рез. поле | Резервное поле. Заполняется в случаях, установленных нормативными актами Банка России |

| 24 | Назначение платежа | Указываются назначение платежа, наименование товаров, выполненных работ, оказанных услуг, номера и даты товарных документов, договоров, налог (выделяется отдельной строкой, или делается ссылка на то, что налог не уплачивается), также может быть указана другая необходимая информация, в том числе срок уплаты налога или сбора, срок оплаты по договору |

| 43 | М.П. | Место для печати плательщика. Проставляется оттиск печати (при ее наличии) согласно заявленному кредитной организации, филиалу кредитной организации или учреждению Банка России образцу |

| 44 | Подписи | Подписи плательщика. Проставляются подписи (подпись) лиц, имеющих право подписи расчетных документов, согласно заявленным кредитной организации, филиалу кредитной организации или учреждению Банка России образцам |

| 45 | Отметки банка | Отметки банка плательщика. Проставляются штамп (штампы) кредитной организации, филиала кредитной организации или учреждения Банка России, дата и подпись ответственного исполнителя |

| 62 | Поступ. в банк плат. | Поступило в банк плательщика. Указывается дата поступления платежного поручения в банк плательщика по правилам, установленным для поля «Дата» |

| 71 | Списано со сч. плат. | Списано со счета плательщика. Указывается дата списания денежных средств со счета плательщика по правилам, установленным для поля «Дата» |

| 60 | ИНН | ИНН плательщика. Указывается ИНН плательщика, если он присвоен |

| 61 | ИНН | ИНН получателя. Указывается ИНН получателя, если он присвоен |

| 101 — 110 | Указывается информация, установленная Министерством Российской Федерации по налогам и сборам, Министерством финансов Российской Федерации и Государственным таможенным комитетом Российской Федерации, в соответствии с п. 2.10 части I настоящего Положения |

Для справки:

Платежное поручение на уплату налогов. Как правильно оформить и избежать ошибок

Если Вы все таки ошиблись, денежные средства были переведены не туда, то провести сверку с налоговой инспекцией и внебюджетными фондами это первоочередная задача. Как правило, не поступление платежа в бюджет по налогам и взносам влечет санкции на расчетный счет разблокировка которого занимает значительное время и ресурсы.

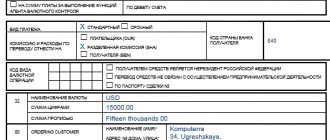

Пример заполнения платежного поручения для перечисления НДФЛ с зарплаты сотрудников в ФНС

Допустим, сумма составила 102 302 рубля.

Разберем, как заполнить налоговые поля платежного поручения в 2020 году (образец), так как именно это чаще всего вызывает затруднения.

Поле 4. Дата платежа. Налог следует уплатить, соблюдая установленные сроки. Для пособий и отпусков сформируйте платежку не позднее последнего дня месяца, за который произведены выплаты. Перечисляя зарплату или прочие доходы, установите дату не позднее следующей за днем выплаты доходов сотруднику (абз. 1 и 2 п. 6 ст. 226 НК РФ).

Поля 6 и 7 заполняем без копеек, так как налог исчисляется и перечисляется в рублях: 102 302,00 рубля.

В реквизите 22 поставьте «0».

Статус плательщика (реквизит 101) установите «02», так как организация выступает налоговым агентом для работников, получающих зарплату.

КБК (реквизит 104) для оплаты НДФЛ будет 182 1 0100 110.

105-я ячейка. ОКТМО для вашей организации необходимо уточнить в налоговой инспекции.

106-я ячейка бланка. Основание уплаты — ТП (текущий период).

107-е поле. Налоговый период: МС.06.2017. Если перечисляем налог с отпускных или пособий, нужно прописать месяц и год, на которые пришлось перечисление. В графах 108 и 109 проставляем «0», так как нет данных для заполнения. 110-е поле пустое.

Полностью заполненная платежка для уплаты НДФЛ выглядит так.

Изменения в налоговых платежках с 01.01.2021

С 01.01.2021 года изменятся банковские счета Казначейства в подразделениях расчетной сети Центробанка РФ. Об этом ФНС сообщила в письме №КЧ-4-8/[email protected] от 08.10.2020. ИФНС поручено проинформировать налогоплательщиков, как правильно заполнять реквизиты казначейских счетов в платежных поручениях на перечисление налогов с 1 января.

Номер счета банка получателя средств входит в состав единого казначейского счета (ЕКС) и является одним из обязательных реквизитов платежки. Его указывают в поле 15.

Для определения обновленного счета своей ИФНС налогоплательщики должны использовать таблицу, в которой ФНС указала для территориальных подразделений:

- БИК;

- наименование банка получателя средств;

- номер счета в составе ЕКС;

- номер счета получателя (номер казначейского счета);

- номер действующего банковского счета органа Казначейства.

Переходный период по переводу ИФНС на новые счета продлится до 30.04.2021. В это время будут работать и действующие в 2021 году счета, и новые. Перечисление на старые счета в этот период ошибкой не является.

Как сформировать платежное поручение в налоговую инспекцию

Для налоговой можно сформировать платежное поручение онлайн быстро и без ошибок на официальном сайте ФНС России. Сервис работает бесплатно (за спасибо). Здесь вы сможете подготовить новый документ (распечатать или отправить его на mail, но может прийти в спам), проверить правильность уже составленного расчетного документа либо самостоятельно провести онлайн-оплату через один из банков-партнеров, которые заключили соглашение о сотрудничестве с ФНС.

Для доступа к работе в сервисе нужно зарегистрироваться, процесс не займет много времени. Но для совершения оплаты в режиме реального времени придется воспользоваться электронной подписью.