Порядок заполнения платежных поручений в 2021 году

Бланк платежного поручения остался прежним, его форма содержится в приложении 2 к Положению Центробанка РФ от 19.06.2012 № 383-П (ОКУД 0401060). А вот в правила заполнения платежек, утвержденные приказом Минфина РФ от 12.11.2013 № 107н, поправки в 2021 г. вносились.

Напомним основные требования, как должно проводиться заполнение платежного поручения 2021 года:

- Статус плательщика (101) обозначает лицо, производящее платеж: «01» — юрлицо, «02» — налоговый агент, «09» — ИП, и т.д.

- Перечисляя налоговые платежи, в отведенных для ИНН (60) и КПП (102) получателя полях указывают реквизиты ИФНС, а в поле «Получатель» (16) — регион, и в скобках — наименование конкретной ИФНС. Особенно внимательно следует заполнять номер счета Федерального казначейства (17) и название банка получателя (13) – при ошибке в этих реквизитах налог или взнос считается неуплаченным, и платить его придется заново, к тому же ИФНС насчитает пени за просрочку платежа, если срок уплаты уже прошел.

- Очередность платежа для налогов (21) – 5.

- КБК (104) должен быть действующим на момент уплаты и соответствовать перечисляемому налогу, или взносу. Напомним, что с 01.01.2017 г. страховые взносы, за исключением взносов на «травматизм», следует перечислять в ИФНС, поэтому, изменились и КБК по ним.

- Код ОКТМО (105) указывается по месту жительства ИП, месту нахождения юрлица, либо его имущества.

- Основание (106) при уплате текущих платежей обозначается как «ТП», при заполнении платежного поручения по требованию ИФНС в 2017 г., или ФСС – «ТР», погашение задолженности – «ЗД», задолженности по акту проверки – «АП».

- Период, за который платится страхвзнос/налог (107): при основании «ТП» и «ЗД» указывается отчетный (налоговый) период, для «ТР» указывается дата требования, а для «АП» — «0».

- Тип платежа (110) – как правило «0».

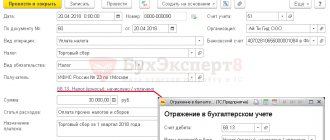

Пример заполнения полей платежного поручения в 2021 году.

Образец платежного поручения по НДФЛ в 2021 году с дивидендов

Налоговые агенты обязаны перечислять налог с дивидендов в следующие сроки:

- в ООО — не позднее дня, следующего за днем выплаты дохода (п. 6 ст. 226 НК РФ);

- в АО — не позднее месяца с более ранней даты — окончания налогового периода, выплаты денег (п. 9 ст. 226.1 НК РФ).

Сроки уплаты авансовых платежей.

При появлении у ИП доходов в течение года он обязан сдать декларацию с суммой предполагаемого дохода в течение 5 рабочих дней по истечении месяца со дня появления доходов (п. 7 ст. 227 НК РФ). На основании сумм, указанных в декларации, или сумм фактически полученного дохода за предыдущий год инспекция рассчитывает авансовые платежи по НДФЛ (п. 8 ст. 227 НК РФ).

Авансовые платежи ИП платит на основании налоговых уведомлений. Сроки уплаты смотрите в таблице.

Сроки уплаты налога.

Общую сумму налога за год ИП платит по месту своего учета не позднее 15 июля года, следующего за истекшим налоговым периодом (п. 6 ст. 227 НК РФ).

Образец платежного поручения ИП по НДФЛ за себя в 2021 году

С 2021 года налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога в следующие сроки:

- с отпускных и пособий по временной нетрудоспособности — не позднее последнего числа месяца, в котором работнику выданы деньги;

- с зарплаты и иных доходов — не позднее дня, следующего за днем выплаты дохода (п. 6 ст. 226 НК РФ).

Образец платежного поручения ИП по НДФЛ за работников в 2017 году

Заполнение платежного поручения с 25 апреля 2021 г.

Последние изменения в Правила вступили в силу 25.04.2017 г. (приказ Минфина от 05.04.2017 № 58н). Рассмотрим, что нового несет обновленная Инструкция 107н при заполнении платежных поручений 2017 г.:

- Разрешился вопрос со статусом налогоплательщика в поле 101 платежек на перечисление страховых взносов. Позиция ФНС с начала 2017 года менялась по этому поводу уже не раз, и вот, наконец, налоговики определились — с 25 апреля 2021 г., в поле 101 платежного поручения следует указывать:

- код 01 – когда организация перечисляет взносы за сотрудников,

- код 09 – когда ИП перечисляет взносы за сотрудников, или за себя.

При перечислении страхвзносов на «травматизм» в ФСС и прочих бюджетных платежей, не администрируемых налоговыми органами, в поле платежки 101 организации и ИП указывают код 08.

Например, для уплачивающего за себя страховые взносы ИП в 2017 г. заполнение платежного поручения будет следующим:

Оплата НДФЛ в 2021 году: платежное поручение

В 2021 году нормы заполнения платежек по НДФЛ претерпели незначительные изменения по сравнению с предыдущими периодами. Согласно разъяснениям фискальных структур, в графе 107 не следует прописывать конкретную дату получения дохода. НДФЛ с трудовых поступлений сотрудников компании за один календарный месяц можно объединить в одной платежке.

Согласно рекомендациям контролирующих структур, в поле 107 необходимо проставить значение вида: МС.ММ.ГГГГ согласно тому, в каком месяце сотрудник организации получил доход. Например, при перечислении НДФЛ с оклада сотрудника за февраль 17 г. графа 107 заполняется указанием – «МС.02.2017». Не имеет значения, когда фирма будет фактически переводить налог: в феврале или марте. Чтобы быть уверенным, что ИФНС отразила полученные суммы правильно, нелишним будет запросить карточку расчетов с бюджетом.

Образец платежного поручения НДФЛ в 2021 году свой для разных видов платежа. Поручения различаются значением в графе 104 – код бюджетной классификации. КБК для организаций, выполняющих агентские функции, устанавливается равным 18210102010011000110. Если плательщик перечисляет не сам налог, а пени, 14-й и 15-й разряды меняются с «10» на «21», если речь идет о штрафе – на «30».

КБК для частных предпринимателей и самозанятых граждан устанавливается равным 18210102020011000110. Для штрафов и пеней меняется 14 и 15 разряд по описанному выше принципу.

Если гражданин не является ИП и уплачивает налог с нетрудовых поступлений, в графе 104 платежки ему необходимо прописать – «18210102030011000110».

Рассматривая образец платежки по НДФЛ в 2021 году, нужно обратить внимание на показатель статуса плательщика. Фирма, выполняющая агентские обязательства за наемный персонал, проставляет в этом поле «02». Индивидуальному предпринимателю, уплачивающему НДФЛ за себя, нужно прописать «09».

В платежных поручениях на перечисление НДФЛ указывается пятая очередность платежа.

Платежное поручение образец 3

- Утверждено новое заполнение платежных поручений в 2021 году для совершения платежей в бюджет за третьих лиц. Возможность погашать задолженность по налогам и госпошлине за других налогоплательщиков появилась с 30.11.2016 г., а с 01.01.2017 г. за других можно оплачивать страховые взносы, кроме «травматизма» в ФСС.

С 25.04.2017 г. при платежах за других лиц следует соблюдать следующие правила заполнения платежного поручения в 2021 году:

- В полях, отведенных для ИНН и КПП плательщика, указывается ИНН и КПП лица, за которое перечисляется налог, или страхвзнос. При уплате за физлицо, у которого ИНН отсутствует, вместо него указывается «0».

- «Плательщиком» в соответствующем поле указывается тот, кто перечисляет средства со своего расчетного счета.

- «Назначение платежа» — здесь вначале следует указать ИНН/КПП лица, которое платит, а затем, после знака «//» вписать налогоплательщика, за которого платят.

- Статус плательщика (поле 101) указывается согласно статусу того, за кого производится платеж: 01 – юрлицо, 09 – ИП, 13 – физлицо.

Пример. Уплата за другую организацию (ООО «Альфа» за ООО «Якорь») транспортного налога – платежное поручение (образец заполнения 2017):

Порядок заполнения платежных поручений по НДФЛ в 2021 году

При перечислении НДФЛ с зарплаты и дивидендов компания является налоговым агентом, поэтому в поле 101 надо поставить код «02».

Очередность платежа (поле 21).

В третью очередь банки списывают налоги по поручению налоговой (ст. 855 ГК РФ). То есть, по инкассо. Если же компания платит налоги сама, то это 5-я очередь. Значит, надо поставить «5».

Код (поле 22).

При текущих платежах в реквизите «Код» (поле 22) надо поставить «0», при платежах по требованию инспекции – 20-значный номер, если он есть в требовании. Если номера в требовании нет – значение «0».

Тип платежа (поле 110).

Дата документа (поле 109).

При оплате налога до подачи декларации в поле 109 надо ставить «0». Но декларацию по НДФЛ компания не сдает, поэтому в любом случае ставят «0». При погашении недоимки: без требования инспекции — значение «0», по требованию — дату требования.

Номер документа (поле 108).

В поле 108 компания заполняет номер документа, который является основанием платежа. Для текущих платежей и погашения задолженности надо поставить «0». А при платежах по требованию инспекции – номер требования.

Налоговый период (поле 107).

В реквизите 10 знаков, их надо поделить точками. Первые два — периодичность платежа (МС). Вторые два — номер месяца (01 – 12). Последние четыре — год, за который компания платит налог.

В поле 106 компания записывает значение «ТП» — по текущим платежам. Если погашает задолженность, то ставит «ЗД».

Код ОКТМО (поле 105).

КБК (поле 104).

В поле 104 надо поставить код бюджетной классификации, который составит из 20 знаков. Для НДФЛ, исчисленного с зарплаты и дивидендов, КБК одинаковый — 182 1 01 02010 01 1000 110.

Плательщик (поле 8).

В поле 8 ИП заполняет Ф.И.О. и в скобках — «ИП», а также адрес регистрации по месту жительства или адрес по месту пребывания (если нет места жительства). До и после информации об адресе надо поставить знак «//».

Статус плательщика (поле 101).

В поле 101 надо поставить код «09» при уплате налога за себя, так как именно этот код ставят налогоплательщики — ИП (приложение 5 к приказу Минфина России от 12.11.2013 № 107н).

При уплате налога на работников ставят код «02».

Код (поле 22).

При текущих платежах в реквизите «Код» надо поставить «0», при платежах по требованию инспекции — 20-значный номер, если он есть в требовании. Если номера в требовании нет — «0».

Тип платежа (поле 110).

С 28 марта 2021 года в платежках по налогам и взносам больше не требуется заполнять поле 110 «Тип платежа» (Указание Банка России от 06.11.2015 № 3844-У).

Дата документа (поле 109).

При оплате налога до подачи декларации в поле 109 надо ставить «0». После подачи — дату представления декларации. При погашении недоимки: без требования инспекции – значение «0», по требованию — дату требования.

Номер документа (поле 108).

В поле 108 ИП заполняет номер документа, который является основанием платежа. Для текущих платежей и погашения задолженности надо поставить «0». А при платежах по требованию инспекции – номер требования.

Налоговый период (поле 107).

При уплате налога на себя в поле 107 ставят 10 знаков, которые делят точками. Первые два — периодичность платежа (КВ, ПЛ, ГД). Вторые два — номер квартала (03-04), полугодия (01), для годового платежа — 00. Последние четыре — год, за который предприниматель платит налог.

При уплате налога за работников первые два знака — периодичность платежа (МС). Вторые два — номер месяца (01-12). Последние четыре — год, за который предприниматель платит налог.

Основание платежа (поле 106).

В поле 106 ИП пишет «ТП» по текущим платежам. Если погашает задолженность, то «ЗД».

Код ОКТМО (поле 105).

В поле 105 надо заполнить код ОКТМО. Если налог зачисляется в федеральный, территориальный или местный бюджет, этот код 8-значный. Если налог распределяется между поселениями, входящими в состав муниципального образования, надо ставить 11 знаков.

КБК (поле 104).

В поле 104 надо поставить код бюджетной классификации, который состоит из 20 знаков.

Для НДФЛ, который платит предприниматель с доходов от своей деятельности, КБК — 182

1 01

02020

01 1000 110.

Для НДФЛ, удержанного с доходов работников по разным ставкам, КБК одинаковый — 182 1 01 02010

01 1000 110.

Важно! Изменения в реквизитах Москвы и Московской области

Компании Москвы и Московской области с 6 февраля 2021 года в платежках по налогам пишут другие реквизиты: название банка получателя, КПП и корреспондентский счет (см. таблицу).