Как выглядит образец платежного поручения по НДФЛ в 2021 году? Какие особенности уплаты подоходного налога с заработной платы? Как заполнять поля зарплатной платежки по НДФЛ? Приведем образец заполнения платежного поручения на оплату НДФЛ в 2021 году.

Также советуем вам ознакомиться со статьей: «Бланк платежного поручения».

Направление денежных средств в бюджет

В 2021 году вовремя заполнить и сдать отчётность по НДФЛ недостаточно, если нужно, чтобы денежные средства на оплату подоходного налога были учтены в бюджете в соответствии с их назначением.

Для этого необходимо заполнить в ФНС платежное поручение согласно всем официальным требованиям. В противном случае организация и сам федеральное казначейство могут просто не увидеть перечисленных денежных средств. Тогда придется:

- уточнять все данные платежа;

- проверять реквизиты;

- искать допущенную ошибку.

Никто не говорит, что уплаченные суммы пропадут. Однако иногда юридическим лицам и ИП с персоналом в качестве подстраховки приходится заново перечислять необходимую сумму, чтобы избежать неприятностей с отношениях с ИФНС.

Таким образом, оплата НДФЛ в 2021 году платежным поручением, которое сформировано по определенному образцу, требует пристального внимания, чтобы не допустить ошибку. Приведем бланк платежного поручения, которое в 2021 году юридические лица могут применять в целях перечисления НДФЛ.

Форма платежного поручения по НДФЛ образца 2021 года не приобрела изменений.

Форма платежного поручения приведена в Приложении 2 к Положению Банка России от 19.06.2012 № 383-П. Платежное поручение на уплату налога следует заполнять по Правилам, которые установлены в Приложениях № 1, № 2, № 5 к Приказу Минфина России от 12.11.2013 № 107н.

Пени по НДФЛ 2021: платежное поручение образец

Доходы физических лиц, полученные на территории Российской Федерации, подлежат налогообложению по НДФЛ. Его ставки зависят от статуса налогоплательщика и вида получаемого дохода.

Варианты оплаты подоходного налога:

- самостоятельно до 15 июля года, следующего за отчетным при получении выигрышей, доходов от продажи имущества или сдачи его в аренду, выплат от физических лиц, не являющихся налоговыми агентами, и так далее.

- оплата налога работодателем, который в отношении налогоплательщика является налоговым агентом (налог исчисляют из сумму выплачиваемых сотруднику доходов).

Для перечисления налога в бюджет установлены определенные сроки. Их нарушение влечет за собой применение штрафных санкций (в соответствии с НК РФ). К ним относят:

- штрафы в размере 20% от суммы налога, которая должна была поступить в бюджет;

- пени;

- проценты по платежу.

Именно поэтому необходимо перечислять НДФЛ в полном объеме и в установленные законодательством сроки.

В соответствии со ст. 75 Налогового кодекса РФ, расчет суммы пени зависит от суммы недоимки и продолжительности задолженности (количество дней). Расчет ведут на основании ставки рефинансирования:

- 1/300 — при просрочке до 30 дней;

- 1/150 — начиная с 31 дня просрочки.

Налоговый агент или налогоплательщик может самостоятельно рассчитать сумму пени, которую необходимо перечислить в бюджет, а может и ФНС РФ после проверки. В любом случае пеню придется оплатить добровольно или по требованию Налоговой. Для перечисления используют платежное поручение. Его заполняют в соответствии с установленным законодательством

Основным реквизитом, которые указывают в платежке, является КБК. Это код бюджетной классификации, предназначенный для правильного распределения платежей в бюджете. Его он указан неправильно, деньги могут зачислить не на тот счет.

КБК для оплаты пени по НДФЛ утверждены Приказом Минфина №65н от 01.07.2013 года. Его указывают в платежном поручении в поле «104».

КБК для оплаты пени по подоходному налогу:

- 182 1 0100 110 — оплата пени налоговым агентом (если с заработной платы сотрудников НДФЛ был перечислен не вовремя или не в полном объеме);

- 182 1 0100 110 — оплата пени по НДФЛ ИП, адвокатами, нотариусами и другими лицами, занимающимися частной практикой;

- 182 1 0100 110 — оплата пени по НДФЛ нерезидентом.

До 2015 года при оплате пеней необходимо было заполнять поле «110» — тип платежа. В нем проставляли шифр «ПЕ». С 2015 года это правило отменили.

Еще одним важных реквизитом в платежном поручении на оплату пеней по НДФЛ является основание платежа. Его указывают в поле «106». В нем необходимо проставить следующие кодировки:

- ЗД — добровольное погашение задолженности (налоговый агент самостоятельно подсчитал сумму пеней);

- АП — оплата пеней на основании акта проверки ФНС РФ;

- ТР — оплата пеней по требованию ФНС РФ.

В поле «107» указывают налоговый период. При добровольном погашении пеней (ЗД) в нем пишут 0. Если оплачивают пени за конкретный период, например, за март 2021 года, прописывают следующее «МС.03.2020». При оплате пеней по требованию ФНС РФ (ТР), проставляют срок, указанный в требовании. При оплате пеней на основании акта проверки (АП) проставляют 0.

Основание платежа прописывают в полях «108» и «109». Номер документа, на основании которого перечисляют пеню, указывают в поле «108», дату документа — «109».

Похожие записи:

- Уплата пени по НДФЛ в 2021 году: образец платежного поручения

Как зарплата облагается НДФЛ в 2021 году

Работодатель (в том числе, юридические лица) обязаны при выплате заработной платы исчислять с нее НДФЛ и выступать налоговым агентом, удерживая налог и перечисляя его в бюджет (п. 1 и п. 2 ст. 226 НК РФ). НДФЛ по общему правилу необходимо удержать при фактической выплате зарплаты работнику (п. 4 ст. 226 НК РФ).

Срок уплаты НДФЛ с зарплаты

Перечислить НДФЛ с зарплаты работника в бюджет нужно не позднее рабочего дня, следующего за днем ее выплаты (п. 6 ст. 6.1, п. 6 ст. 226 НК РФ).

Памятка по операциям с НДФЛ

| Исчисление НДФЛ | Исчисление сумм налога производится налоговыми агентами на дату фактического получения дохода, определяемую в соответствии со статьей 223 настоящего Кодекса, нарастающим итогом с начала налогового периода (п.3 ст. 226 НК РФ). |

| Дата фактического получения дохода | Пунктом 2 ст. 223 Кодекса установлено, что при получении дохода в виде оплаты труда датой фактического получения налогоплательщиком такого дохода признается последний день месяца, за который ему был начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (контрактом). |

| Дата удержания НДФЛ | Налоговые агенты, согласно п. 4 ст. 226 Кодекса, обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате. Что касается выплаты дохода в натуральной форме и в виде материальной выгоды, то НДФЛ необходимо удержать за счет любых доходов, которые были выплачены данному физлицу в денежной форме (но не более 50 % от этой суммы). |

| Дата перечисления НДФЛ | С 1 января 2021 года налоговые агенты обязаны перечислять исчисленный и удержанный НДФЛ не позднее дня, следующего за днем выплаты налогоплательщику дохода (пункт 6 статьи 226 НК РФ).

|

Что учесть при заполнении

Чтобы ответить на вопрос о том, как заполнить правильно платежное поручение по НДФЛ в 2021 году, чтобы денежные средства смогли дойти по назначению, нужно быть в курсе с некоторых нюансов:

- В строке 101 каждый заявитель должен указать собственный статус. Это может быть обычное физлицо (13) или налоговый агент (02). Если же это ИП за себя перечисляет налог, его статус – 09.

- Для строки 104 важно, кто именно платит налог и каков его статус: налоговый агент, физлицо либо коммерсант за себя.

- Если у организации есть обособленные подразделения, то налог необходимо перечислять по месту нахождения каждого из них (свои КПП, ОКТМО, другая ИФНС). С выплат по договорам гражданско-правового толка «обособки» тоже отчисляют НДФЛ по своим реквизитам. Аналогичный порядок установлен для коммерсантов с персоналом на патенте или вменёнке.

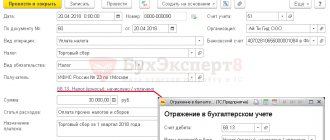

Платежка по НДФЛ с больничных: пример 2020 года

Как правильно заполнить платежное поручение по НДФЛ в 2021 году, сказано в приказе Минфина России от 12.11.2013 № 107н и Положении Банка России от 19.06.2012 № 383-П. Заполнить платежное поручение необходимо на унифицированном бланке – форма 0401060.

НДФЛ с больничного листа необходимо перечислить до конца месяца, в котором выдали пособие (абз. 2 п. 6 ст. 226 НК РФ). В поле 107 платежки указывают месяц, в котором сотрудники получили больничные. Например, если компания выдала пособие в ноябре 2021 года, то указывается МС.11.2020. Если в декабре, то — МС.12.2020.

Перечисляя налог с отпускных и больничных, в поле 107 платежки компании следует указать месяц и год, в котором у сотрудника возник доход. Такие разъяснения привела ФНС в письме от 01.09.16 № БС-3-11/4028.

Образец заполнения платежки по НДФЛ в 2021 году с больничного представлен далее.

(включая поле 107).

В 2021 году НДЛФ с больничных перечисляйте на КБК 182 1 01 02010 01 1000 110. Этот код применяют ООО и ИП, имеющие работников. Порядок заполнения платежек на уплату НДФЛ с больничных для них не различается.

Вот образец платежки по НДФЛ с больничных в 2021 году:

Читать также

24.01.2018

Изменения с 2021 года

С 01.01.2021 в платежке на перечисление налогов и страховых взносов нужно по-новому заполнять 2 графы, относящиеся к получателю средств — органу Федерального казначейства. С с октября 2021 следует применять обновлённый перечень оснований платежа при погашении задолженности за минувшие периоды. Кроме того, введён новый КБК для НДФЛ с доходов работника или учредителя, которые в течение года превысили 5 млн рублей.

ПОЛЯ 17 И 15

Это реквизиты получателя средств. Изменение в заполнении с 01.01.2021 связано с переходом на новые порядок казначейского обслуживания и систему казначейских платежей. Так:

- для поля 17 – новый номер счета территориального органа Федерального казначейства (ТОФК);

- для поле 15 – с января 2021 нужно указывать номер счета банка получателя средств (это номер банковского счета, входящего в состав единого казначейского счета – ЕКС).

Отметим, что до 2021 года при уплате налогов и взносов поле 15 оставляли пустым.

В январе-апреле 2021 года в поле 17 платежки можно как новый, так и прежний счет ТОФК. А с 01.05.2021 — только новый.

Есть и другие изменения в заполнении платежек с 1 января 2021 года.

Полный обзор читайте в статье «Как в 2021 году заполнять поля платежного поручения».

Пример платежного поручения по НДФЛ-2021

Для того чтобы при заполнении уменьшить вероятность допустить неточность или ошибку, в первую очередь, стоит уточнить все реквизиты. Это можно сделать с помощью специального сервиса на официальном сайте ФНС России.

Реквизиты для уплаты НДФЛ на сайте ФНС

Второй вариант – взять памятку с реквизитами в налоговом органе или найти в интернете.

ПРИМЕР

Заполненное по всем правилам платежное поручение по НДФЛ образца 2021 года должно выглядеть так:

Образцы всех платежек на 2021 можно посмотреть в системе Консультант Плюс

Полный и бесплатный доступ к системе на 2 дня.

Читать также

18.09.2020

Образец заполнения платежного поручения в налоговую в 2019–2020 годах

В ООО «Звезда» была проведена выездная проверка. На основании акта проверки вынесено решение, что организация недоплатила налог на прибыль. На основании вступившего в силу решения организации направлено требование № 18-52/45678 от 07.02.2020 об уплате недоимки, пеней и штрафа. УИН, указанный в требовании: 12345678912345678912.

Рассмотрим, как в этом случае будет заполняться платежка (при необходимости вы сможете платежного поручения на уплату штрафа в 2019-2020 годах).

Подробности заполнения платежных поручений на уплату штрафа по требованию налоговой инспекции или по акту налоговой проверки, смотрите в Готовом решении от КонсультантПлюс.