Какие выплаты положены при увольнении

В последний день работы, по общему правилу, независимо от основания увольнения сотрудника, ему необходимо выплатить:

- всю положенную заработную плату по день увольнения,

- компенсацию за неотгулянные дни отпуска.

При расторжении трудового договора по сокращению штата, ликвидации организации, нередко при расторжении трудового договора по соглашении сторон, кроме вышеперечисленных выплат, увольняющемуся выплачивается выходное пособие. Кроме того, при сокращении сотрудника ему положен сохраняемый заработок на время трудоустройства.

Компенсационные выплаты при увольнении

По действующему законодательству процедуре ухода с места работы предшествует оформление сотрудником заявления в качестве уведомления руководителя за 2 недели до того момента, как он покинет организацию. Специалист имеет обязательство отработать 14 календарных дней, чтобы директор нашел нового сотрудника. Это правило действует, если он не относится к льготной категории населения. Следующий шагом является оформление приказа об увольнении, в котором человек расписывается, что считается его ознакомлением с изданным документом. Договор с сотрудником расторгается. В последний день выдается трудовая книжка с соответствующей записью и осуществляется расчет выплат.

К обязательным относятся:

- заработная плата, причитающаяся работнику за дни, которые он отработал в течение последнего месяца;

- компенсация за неиспользованные отпускные дни (если 28 календарных дней он находился на отдыхе, эта выплата не предоставляется).

Расчет и начисление при увольнении осуществляется бухгалтерией, сумма зависит от количества отработанных дней, средней заработной платы.

Например, гражданин имеет ежемесячный доход в размере 50 тысяч рублей. Сотрудник написал заявление об уходе 5 апреля, с учетом 14 дней отработки, его последним рабочим днем считается 18 число. Таким образом, за месяц гражданин исполнял свои должностные обязанности на протяжении 14 смен из 22. Поделив оклад на количество отработанных дней, получим заработную плату к начислению в размере 35 тысяч 700 рублей.

Для определения суммы компенсации за неиспользованный отдых, бухгалтеру необходимо знать, сколько составляет средний заработок увольняемого за последние 12 месяцев работы. Он рассчитывается по формуле: сумму, получаемую сотрудником в течение 1 года / 12 месяцев / 29,3 (среднее число календарных дней в месяце). Для получения размера выплаты средний заработок в день * количество дней отпуска. Например, 50 тысяч рублей/12/29,3, получим 1706. 1706*28 дней отдыха = 47781 – компенсация за неиспользованный отпуск.

Компенсация за неиспользованный отпуск

Каждый год работнику работодатель обязан предоставлять отпуск продолжительностью 28 календарных дней с сохранением среднего заработка (ст. 114 ТК РФ). Если на момент увольнения отпуск не отгулян полностью, эти дни необходимо компенсировать (ст. 127 ТК РФ). Если отпуск предоставлен авансом, то с работника удерживается ранее выплаченная сумма за излишне отгулянные дни отпуска. Облагается ли страховыми взносами компенсация при увольнении, регламентирует статья 422 НК РФ. В пп. 2 п. 1 этой статьи указано, что компенсацию отпускных нельзя исключать из объекта обложения страховыми взносами.

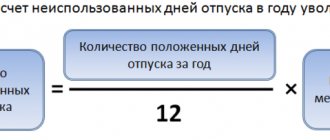

За каждый отработанный полностью месяц сотруднику полагается 2,33 календарных дня отпуска. При этом если в последний месяц работы сотрудник отработал более 15 дней, то он считается полностью отработанным и включается в подсчет. Если менее, то месяц из расчета исключается.

| Общество с ограниченной ответственностью «Пион» ПРИКАЗ от 05.02.2020 № 111 О выплате компенсации за неиспользованный отпуск при увольнении В связи с увольнением 06.02.2020 менеджера Семенова Семена Семеновича, согласно приказу № 110 от 05.02.2020 и руководствуясь статьей 127 ТК РФ, ПРИКАЗЫВАЮ:

Генеральный директор А.В. Воронов |

Размер компенсации за отпуск, неиспользованный на последний день работы, рассчитывается по формуле:

Среднедневной доход определяется аналогично расчету отпускных (п. 10 порядка, утвержденного постановлением правительства от 24.12.2007 № 922).

Как платится компенсация за отпуск

Для получения «отпускной» компенсации неважны причины расторжения трудового договора, именно так указал Роструд в своем письме от 02.07.2009 № 1917-6-1. Если сотрудник к моменту увольнения не «отгулял» не только положенный ему основной ежегодный 28-дневный отпуск, но и дополнительный (например, при ненормируемом рабочем дне, при работе во вредных и опасных условиях, или за работу на Крайнем Севере), то компенсация выплачивается ему и за такой отпуск тоже.

Неиспользованный отпуск компенсируется и при переводе сотрудника из одной в другую организацию, а также при приеме его на другую должность в том же месте работы, но через увольнение (ст. 77 ТК РФ).

Количество отпусков, которые накопились у работника, не ограничено – получить компенсацию он должен за все неиспользованные дни, поскольку законом не ограничен срок использования отпуска (ст. 127 ТК РФ).

Выдать компенсацию за отпуск работнику нужно вместе с зарплатой, премией и прочими причитающимися ему выплатами в последний день работы.

Обратите внимание, что «отпускная» компенсация не всегда связана с увольнением: работник может попросить заменить ему денежной компенсацией допотпуск, превышающий стандартные 28 дней. На обычный отпуск такая замена не распространяется (ч. 1 ст. 126 ТК РФ).

Компенсация отпуска не положена тем работникам, кто увольняется, проработав менее 15 дней, а также работающим по ГПХ-договорам (ст. 11 ТК РФ, письмо Роструда от 08.06.2007 № 1920-6).

Страховые взносы и НДФЛ

Порядок обложения страховыми взносами и налогом на доходы физических лиц зависит от вида выплаты при окончательном расчете. Компенсация за неиспользованный отпуск облагается страховыми взносами и НДФЛ в полном объеме (пп. 2 п. 1 ст. 422 и п. 3 ст. 217 НК РФ). А другие виды компенсации при увольнении будут облагаться взносами в зависимости от их размера. Если сумма выплат, включающих выходное пособие и среднемесячный заработок, не превышает суммы трехмесячной средней оплаты труда увольняющегося, то они освобождаются от обложения страховыми взносами и НДФЛ в полном размере (пп. 2 п. 1 ст. 422 НК РФ). С суммы компенсационных выплат бывшему работнику, превышающей трехкратный размер оплаты труда, необходимо исчислить и уплатить в бюджет страховые взносы, с них необходимо удержать НДФЛ.

ВАЖНО!

Выходное пособие, сохраняемый доход на время трудоустройства, иные компенсации при увольнении облагаются при превышении их общей суммы трехкратного размера среднего месячного заработка сотрудника. А компенсация отпуска при увольнении облагается страховыми взносами и НДФЛ всегда.

Компенсация отпуска при увольнении страховые взносы

Инфо

Онлайн-ККТ: кому можно не торопиться с покупкой кассы Отдельные представители бизнеса могут не применять онлайн-ККТ до 01.07.2019 года. Правда, для применения этой отсрочки есть ряд условий (режим налогообложения, вид деятельности, наличие/отсутствие работников).

Так кто же вправе работать без кассы до середины следующего года? < … Главная → Бухгалтерские консультации → Страховые взносы Актуально на: 7 июля 2021 г. У многих работников на момент увольнения остаются дни неиспользованного отпуска. При таких обстоятельствах работник может написать заявление на отпуск с последующим увольнением (при условии, что увольняют его не за виновные действия) или получить компенсацию за неиспользованный отпуск (ст. 127 ТК РФ, п. 28 Правил, утв. НКТ СССР 30.04.1930 № 169). Предположим, работник выбрал компенсацию при увольнении.

Выходное пособие и сохраняемый заработок на время трудоустройства

Если трудовой договор расторгается по причине сокращения штата, то работодатель обязан выплатить выходное пособие в размере среднего месячного заработка (ст. 178 ТК РФ). По соглашению сторон сумма выходного пособия ограничивается финансовыми возможностями работодателя. В этом случае порядок выплаты прописывается в коллективном или трудовом договоре и указывается в соглашении между работником и работодателем. Также за увольняемым по сокращению сотрудником сохраняется средний заработок на время трудоустройства, но не более двух месяцев. В расчет сохраняемого дохода входит и выходное пособие. В исключительных случаях заработок сохраняется еще на один месяц, если право на него подтвердит служба занятости.

Расчет выходного пособия и сохраняемого заработка при сокращении аналогичны:

Число рабочих дней за период выплаты определяется по рабочему графику организации. Расчет начинается с рабочего дня, следующего за увольнением. Например, если сотрудник уволился 25.06.2020, то выходное пособие ему выплачивается за период с 26.06.2020 по 25.07.2020. Сохраняемый заработок за второй месяц будет рассчитываться за период с 26.07.2020 по 25.08.2020.

Расчет среднедневного заработка производится исходя из выплат за последние 12 месяцев, предшествовавших месяцу увольнения, в соответствии с п. 4 постановления № 922. Не ошибиться в расчетах поможет калькулятор расчета компенсации отпуска при увольнении.

Компенсация отпуска при увольнении облагается страховыми взносами

- Темы:

- Компенсации за труд

Посмотрите, как рассчитать и выплатить компенсацию за неиспользованный отпуск в 2021 году, как определить количество дней, подлежащих компенсации, а также какой код дохода указать в справке 2-НДФЛ. заявления на замену отпуска денежной компенсацией Когда работодатель обязан выплачивать компенсацию Компенсация выплачивается за каждый месяц работы. Если сотрудник отработал больше половины месяца, то ему выплачивается компенсация как за полный месяц. Поэтому даже если сотрудник отработал только 1 месяц или больше половины месяца, ему положена выплата компенсации за неиспользованный отпуск при увольнении в 2021 году. ПРИМЕР 1 Иванов И.А. принят на работу 1 июня 2021 года, уволен 20 июня 2021 года по собственному желанию. Сотрудник отработал более половины месяца.

Отчисления страховых взносов

В 2021 году отчисления страховых взносов (СВ) осуществляются в соответствии с гл. 34 НК РФ. Контроль за верностью начислений, перечислений и отчетностью осуществляет ИФНС.

Отчисления на предупреждение травматизма производятся на счет ФСС. Перечисление взносов в бюджет за расчетный (месячный) период осуществляется одновременно по всем начисленным по предприятию суммам.

При расчете взносов по увольняемому работнику учитываются ранее начисленные вознаграждения нарастающим итогом. Суммирование дохода с начала календарного года позволяет определить достижение предельной величины базы по отдельным взносам.

Предельные величины, определяющие ставки взносов, установлены для отчислений на обязательные пенсионные и социальные страхования (ОПС и ОСС). Величины лимитов ежегодно пересчитываются.

Размер взносов, отчисляемых в ФСС на предупреждение травматизма и профзаболеваний, определяется основным видом деятельности предприятия. Предельная величина дохода, полученного работником к дате увольнения, для отчислений не установлена. Налоговым периодом, установленным для исчисления взносов, является календарный год.

Начисление налогов при выдаче компенсационных выплат за отпуск при увольнении

Согласно статье 223 НК РФ, все налоговые сборы, перечисляемые в бюджет, должны быть уплачены не по завершению рабочего месяца, как при расчете з/п, а в день перечисления компенсации за отпуск при увольнении. Датой получения дохода трудящегося в этом случае будет считаться день:

- перевода денежных средств в банк на его счет;

- выплаты дохода при увольнении в кассе организации-работодателя;

- получения денег в кассе банковского учреждения с р/с работодателя по платежному поручению.

На основании всего вышеизложенного, организацией-работодателем уплата налогов и взносов должна осуществляться в день выплаты компенсации.

При выдаче компенсационных выплат бывшему работнику за не отгулянный отпуск работодатель обязан заплатить налоги не позже дня, следующего за днем увольнения.

Начисление страховых взносов на компенсацию неиспользованного отпуска

Компенсация неиспользованного отпуска не освобождается от начисления страховых взносов в Пенсионный фонд и Фонд социального страхования (сейчас все указанные взносы собирает Налоговая инспекция). Данные выплаты должны производиться из средств работодателя и не могут уменьшать величину компенсации.

Взносы с компенсации отчисляются на пенсионное, социальное и медицинское страхование, а также на «травматизм». Ставки по взносам зависят от применяемого налогового режима, наличия льгот у работодателя и вида деятельности. В общем случае 22% отчисляется на пенсионное страхование, 5,1% – на медицинское, 2,9% – на социальное страхование, от 0,2 до 8,5% – на травматизм.

При определении размера страховых взносов работодатель должен учитывать установленные на текущий год лимиты. Если размер дохода сотрудника превысит 1021000 р., то ставка пенсионного страхования снижается до 10%. Лимит для социального страхования, сверх которого не платятся взносы, составляет 815 тыс. р.

Страховые взносы перечисляются в стандартные сроки: до 15 числа месяца, который следует за расчетным.

Что касается НДФЛ, то компенсация отпуска, в отличие от выходного пособия, облагается взносами в полном размере. НДФЛ начисляется по стандартной ставке 13%. Работодатель в данном случае выполняет функции налогового агента: он удерживает и перечисляет в бюджет удержанный налог. НДФЛ переводится согласно п. 3 ст. 217 НК РФ.

Например, если размер компенсации отпуска составил 25 тыс. р., то сотрудник получит на руки 21750 р. за вычетом НДФЛ (25000-25000*13%).