01.07.2019

0

322

4 мин.

Уплата налогов – обязанность, которая распространяется на каждого трудоустроенного члена общества. Существующая система взимания сборов представляет собой произведение безвозмездных взносов лицами и организациями для обеспечения функционала государства, муниципалитетов и содержания нетрудоспособных категорий граждан. Сотрудники, решившие уволиться, часто задают работодателю вопрос – компенсация за отпуск облагается страховым взносом или нет?

За людей, трудоустроенных официально, работодатель автоматически ежемесячно отчисляет взносы в инспекцию. К облагаемым доходам относится оклад, премиальные и отпускные выплаты, работа в праздничные дни и сверхурочно, больничный лист, компенсация за неиспользованный отпуск при увольнении.

Какие положены выплаты при увольнении

ТК РФ устанавливает три способа расторжения трудовых договоров: по желанию работника, по инициативе работодателя и по соглашению сторон. При каждом из них руководитель обязан перечислить увольняющемуся не позднее последнего рабочего дня следующие выплаты:

- компенсацию за неиспользованный отпуск;

- зарплату за отработанный период.

Если увольнение производится по сокращению штата, перечисляется выходное пособие. Также оно может быть предусмотрено соглашением сторон.

Если увольняемый был на должности руководителя, его заместителя или главного бухгалтера, ему также полагаются компенсационные выплаты.

Облагается ли НДФЛ компенсация за неиспользованный отпуск при увольнении

Положенные суммы сотрудникам при прекращении трудового договора, выплачиваемые за неиспользованное право на отпуск, не рассматриваются как не облагаемые НДФЛ компенсации (п. 3 ст. 217 НК РФ). Компенсация за неиспользованный отпуск при увольнении НДФЛ облагается.

Помимо неиспользованных отпусков, существует еще ряд компенсационных выплат, в связи с которыми нередко возникают вопросы: следует ли по ним начислять НДФЛ?

Ст. 217 НК РФ содержит целый перечень компенсационных выплат, которые не подлежат налогообложению. Однако не всегда положения Налогового кодекса можно толковать однозначно. Нужно ли, например, начислять налог на компенсацию затрат своих сотрудников, связанную с уходом за детьми?

Ответ на этот вопрос можно узнать из материала «Оплата детского сада — облагаемый доход работника».

Точку зрения чиновников и экспертов по этому вопросу читайте в статье «Облагается ли компенсация части родительской платы за содержание ребенка в детском саду, которую работодатель выплачивал своим сотрудникам?».

Для того чтобы у проверяющих органов не возникло претензий по поводу неначисления НДФЛ на компенсационные выплаты, соблюдайте законные требования, составляйте с работниками юридически грамотные договоры и соглашения.

Более подробно об этих нюансах можно узнать из материала «Что нужно сделать, чтобы не облагать НДФЛ компенсацию за «служебное» использование личного имущества».

С нюансами обложения НДФЛ разного рода компенсаций вас познакомят публикации, размещенные на нашем сайте:

- «Разъездные» компенсации не облагаются НДФЛ и взносами, уменьшают прибыль»;

- «НДФЛ с оплаты за жилье — когда платить не нужно»;

- «Работник отозван из отпуска: платить ли НДФЛ с оплаты проезда на работу и обратно к месту отдыха?».

Прочие выплаты работникам, носящие компенсационный или иной характер при выполнении ими служебных обязанностей, могут как подлежать, так и не подлежать налогообложению в зависимости от конкретной ситуации.

Более подробно о мнении чиновников по некоторым ситуациям можно узнать из материалов:

- «Надбавки за работу в особых климатических условиях не являются компенсацией и облагаются НДФЛ»;

- «Минфин назвал условие освобождения от НДФЛ матпомощи работнику в связи с пожаром».

С каких выплат удерживается НДФЛ при увольнении

НДФЛ расшифровывается как налог на доходы физических лиц. Им облагается большая часть выплат, в том числе и компенсация при увольнении. Для резидентов РФ его величина составляет 13%, для нерезидентов – 30%.

Компенсация за неиспользуемый отпуск перечисляется вне зависимости от причины трудового договора. Обложение НДФЛ является первоочередным: только после исчисления налога от полученной суммы удерживаются алименты и прочие выплаты.

Также НДФЛ перечисляется от следующих доходов:

- зарплата, премии, надбавки;

- пособие по временной нетрудоспособности.

Организация-работодатель является налоговым агентом, поэтому обязательство по перечислению НДФЛ возлагается на нее. За нарушение данного правила предусмотрена административная ответственность в виде штрафа, поэтому очень важно соблюдать сроки и порядок исчисления налога.

Ответы на распространенные вопросы

Вопрос №1: Нужно ли платить компенсацию за неиспользованный отпуск внешнему совместителю?

Ответ: Всем сотрудникам, в том числе и внешним совместителям необходимо предоставить выплату за неиспользованный отпуск, так как гарантии и компенсации, по ТК РФ, для любых совместителей предусмотрены в том же объеме, что и основным сотрудникам.

Вопрос №2: Можно ли простить работнику излишне уплаченные отпускные и как поступить с излишне уплаченным НДФЛ?

Ответ: Организация может не оформлять возврат отпускных, то есть в пользу работника могут быть не учтены переплаты. Но при этом отпускные являются доходом работника и ни о каком возврате НДФЛ не должен возникать вопрос.

Доходы, не подлежащие налогообложению

Перечень доходов, с которых НДФЛ не удерживается, определяется ст. 217 НК РФ. Сюда относится следующее:

- ежемесячные выплаты в связи с рождением детей;

- возмещение вреда здоровью;

- оплата довольствия в натуральном виде;

- выходного пособия, не превышающего трехкратный размер среднемесячного заработка, для жителей Севера – шестикратного размера;

- оплата суточных до 700 руб. при нахождении в командировке.

Комментарий специалиста

Каменский Юрий

Юрист

Таким образом, если на дату увольнения сотрудник должен получить компенсацию за неотгулянный отпуск и выходное пособие, эти выплаты облагаться налогом не будут. Если же работник расторгает трудовой договор во время болезни, пособие по временной нетрудоспособности оплачивается не позднее 10 дней от даты получения больничного листка, при этом налог удерживается в день перечисления пособия, а уплачивается в ИФНС не позднее последнего дня месяца.

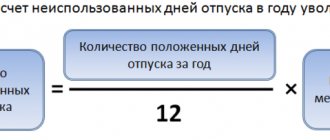

Как рассчитывается компенсация за неиспользованный отпуск

Минимальная продолжительность ежегодных оплачиваемый отпусков для граждан, работающих по трудовым договорам, составляет 28 календарных дней. Для некоторых категорий лиц предусматривается предоставление дополнительных дней отдыха.

Как рассчитывается компенсация:

- Устанавливается количество дней неотгулянного отпуска. Для этого кадровик определяет произведение количества дней отдыха, полагающихся сотруднику за каждый отработанный месяц, и вычитает уже использованные дни.

- Полученное количество дней отпуска умножается на среднедневной заработок гражданина.

Например, если увольняющемуся полагается 14 дней отпуска, а средний заработок за день составляет 1 500 руб., расчет будет вестись так: 14 х 1 500 = 21 000 руб. – итоговая сумма, из которой будет удерживаться НДФЛ.

21 000 х 13% = 2 730 руб. – размер НДФЛ.

21 000 – 2 730 = 18 270 руб. – итого на руки сотруднику.

18 270 х 22% = 4 019,4 руб. – величина взноса на страховую часть пенсии, уплачиваемую работодателем.

18 270 х 5,1% = 931,77 руб. – размер платежа в ФОМС из средств работодателя.

Код компенсации за неиспользованный отпуск в справке 2-НДФЛ

Ранее для указания дохода физлица при получении им компенсации отпускных при увольнении использовался код 4800.

Такие разъяснения давала Федеральная налоговая служба в своих письмах от 08.08.2008 № 3-5-04/[email protected] и от 16.08.2017 № ЗН-4-11/[email protected]

Федеральная налоговая служба выпустила приказ от 24.10.2017 № ММВ-7-11/[email protected], на основании которого вносятся изменения в приложение № 1 приказа от 10.09.2015 № ММВ-7-11/[email protected] С момента вступления в силу данного приказа для компенсации за неиспользованный отпуск используется код дохода 2013.

| До вступления в силу изменений | После вступления в силу изменений (в 2021 году) |

| Код дохода для компенсации за неиспользованный отпуск |

Надо ли задним числом выделять компенсацию отпуска при увольнении на отдельный код дохода для НДФЛ в 2021 году?

Задним числом применять новый код необходимости нет. Вместе с тем следует иметь в виду, что за каждую справку с неверными кодами налоговый агент может быть оштрафован на сумму 500 руб. Такой размер санкций установлен в ст. 126.1 НК РФ.

Где указывается код дохода для компенсации при увольнении в справке 2-НДФЛ в 2021 году?

Порядок заполнения справки 2-НДФЛ, так же как и сама форма, изменился с 1 января 2021 год. В программе «Упрощенка 24/7» есть актуальный бланк формы, где вы можете посмотреть образец заполнения кода дохода для компенсации.

Для компенсации за неиспользованный отпуск при увольнении в 2019 году код дохода по НДФЛ с какого момента ставится по новым правилам?

Приказ от 24.10.2017 № ММВ-7-11/[email protected] вступил в силу. Новые коды действуют при указании их в справках 2-НДФЛ за 2021 год и дальше.

Если без увольнения выплачивается компенсация отпуска, то какой код дохода?

Работник может попросить выплатить ему часть отпускных без фактического ухода в отпуск и без увольнения. Работодатель вправе (но не обязан) такую просьбу удовлетворить. Но компенсировать отпускные дни допускается лишь в случае, когда речь идет о днях сверх 28-ми стандартных дней отпуска. Это могут быть дополнительные отпуска в связи с особыми условиями труда, удлиненный основной отпуск и т. п.

Как удержать НДФЛ с компенсации при увольнении: пошаговая инструкция

Чтобы разобраться в данном вопросе, необходимо сначала изучить особенности процедуры увольнения:

- Сотрудник подает заявление об увольнении. При необходимости работодатель вправе назначить обязательную отработку – 2 недели.

- Руководителем издается приказ об увольнении с указанием конкретной даты. Увольняющийся знакомится с ним под роспись, затем документ передается в отдел кадров и бухгалтерию. Именно бухгалтер производит все отчисления, но сделать это можно только при наличии основания – приказа.

- Бухгалтер производит расчет зарплаты, компенсации за неиспользованный отпуск и иных выплат за вычетом НДФЛ, взносов в ФСС и пенсионных взносов.

- В последний рабочий день работнику перечисляются или выдаются наличными деньги. Также ему должны быть выданы документы об образовании, справка о зарплате, 2-НДФЛ, сведения о состоянии лицевого счета в ПФР.

Важно! Все начисления должны отражаться в документации. Ими занимается бухгалтер, он же оформляет проводки.

Подведем итоги

Компенсации за неиспользованный отпуск положены работникам, которые продолжительно трудились без отдыха или же увольняются с нынешнего места работу, при этом имеет значение множество других обстоятельств, делающих получение данной компенсации возможным. Отчислением налога на доходы физического лица в обоих случаях будет заниматься организация-работодатель, поэтому сотрудникам беспокоиться не о чем. Компании же должны иметь в штате бухгалтеров, обладающих приличным уровнем знаний, чтобы они провели операцию по переводу правильно, совершив бухгалтерские проводки в нужных последовательностях.

Некоторые категории граждан не могут претендовать на получение компенсационных средств

Срок перечисления

Срок перечисления налога в бюджет зависит от способа получения компенсации:

| Наличные в банке | Не позднее дня выдачи |

| На банковский счет работника (безналичный перевод) | Не позднее дня перечисления |

| Наличными из кассы предприятия | Не позднее дня, следующего за датой выдачи |

Важно! Если компенсация выплачивается не при увольнении, а во время работы гражданина, она должна быть перечислена в день зарплаты. Оплата труда согласно ТК РФ производится каждые 15 календарных дней. Если дата выплаты приходится на выходной день, деньги должны быть перечислены в предшествующий ему будний день.

Например, когда в организации зарплата выплачивается 15 числа, и дата приходится на воскресенье, деньги должны быть выданы в пятницу.

Перечисление средств на следующий рабочий день не допускается, т.к. это уже будет считаться задержкой зарплаты, и работодатель обязуется уплатить пеню за каждый день просрочки.

Срок уплаты НДФЛ с зарплаты при увольнении

Весь налог, начисленный с выплат при расторжении трудового договора, должен быть уплачен не позднее дня, следующего за датой их фактического перечисления сотруднику (п. 6 ст. 226 НК РФ). Когда срок перечисления налога при увольнении совпадает с выходным днем, расчеты с бюджетом по НДФЛ производят в ближайший за ним рабочий день (п. 7 ст. 6.1 НК РФ).

Важно

Хотя сейчас практически все компании выплачивают зарплату безналичным путем, и провести расчеты в день увольнения не проблема, бывают ситуации, когда дата расставания и получения денег не совпадают. Например, небольшие организации могут выдавать зарплату через кассу, а работник не явился за деньгами в последний рабочий день. Тогда компания обязана провести выплаты не позднее чем на следующий день после даты обращения уволенного за долгом (ст. 140 ТК РФ).

Пример 1

Компания выплачивает сотрудникам заработную плату через кассу. Работник увольняется 20.08.20__. Однако он не явился за расчетом и принес заявление с требованием его выдачи только 02.09.20__. Компания, соблюдая закон, провела с ним полный расчет 03.09.20__. Когда она должна перечислить НДФЛ?

Решение: на основании приведенного выше положения п. 6 ст. 226 НК РФ – не позднее 04.09.20__.

Расчет и бухгалтерские проводки

Как говорилось ранее, налоговая ставка по трудовым договорам для резидентов РФ составляет 13%. С нерезидентов удерживается повышенный налог – 30%. Если граждане оформляли налоговый вычет или иные социальные льготы, они должны быть вычтены из зарплаты, а НДФЛ будет удерживаться из итоговой суммы.

Рассмотрим практические примеры:

Гражданин работает на предприятии 3 года. Ранее им был оформлен налоговый вычет, согласно которому из суммы налогообложения ежемесячно вычитается 1 000 руб. В мае 2021 года он решил уволиться. Размер зарплаты за отработанный период составил 30 000 руб., компенсации за несколько дней неиспользованного отпуска – 15 000 руб. Итого для расчета НДФЛ и иных взносов используется сумма в 45 000 руб. Как рассчитывается НДФЛ:

45 000 х 13% = 5 850 руб.

После удержания НДФЛ остается 39 150 руб. С этой суммы должны быть уплачены страховые взносы и платежи в ФОМС. Их перечисляет работодатель из бюджета предприятия.

39 150 х 22% = 8 613 руб. – размер взносов на пенсионное страхование.

39 150 х 5,1% = 1 996, 65 руб. – платеж в ФОМС.

Второй пример – уплата государственных взносов за нерезидента РФ:

Иностранный гражданин работает на предприятии 2 месяца, т. е. менее 183 дней. Одно это не дает ему право считаться резидентом. Решение об увольнении было принято им в ноябре 2021 года. Права на отпуск у него еще нет, поэтому компенсация выплачиваться не будет. Перечислению подлежит только зарплата за отработанный период. За месяц гражданин заработал 50 000 руб. Из этих денег работодатель должен удержать 30% НДФЛ – налог уплачивается из средств работника. Также производится удержание 22% на страховую часть пенсии, и 5,1% — в ФОМС. Последние две выплаты делаются из бюджета организации.

50 000 х 30% = 15 000 руб.

50 000 – 15 000 = 35 000 руб. – итого получил на руки иностранец.

35 000 х 22% = 7 700 руб. – перечислило предприятие в счет пенсионных взносов.

35 000 х 5,1% = 1 785 руб. – размер взносов в ФОМС.

Бухгалтерские проводки

В проводках все выплаты бухгалтер отражает следующим образом:

| ДТ 44 Кт 70 «Ф.И.О. работника» | Начисление зарплаты |

| ДТ 70 (Ф.И.О. сотрудника) Кт 68 НДФЛ | Удержание налога |

| ДТ 70 (Ф.И.О. работника) Кт 50 (51) | Выдача заработной платы |

| ДТ 68 НДФЛ Кт 51 | Перечисление налога в бюджет |

Ответственность за неуплату НДФЛ

Организация-работодатель является налоговым агентом, и обязательство по перечислению НДФЛ полностью возлагается на нее.

Ответственность агента за несвоевременное перечисление возлагается ст. 123 НК РФ. Здесь все зависит от конкретной ситуации:

| Налог был удержан с работника, но не перечислен в бюджет | Взимается недоимка в размере 20% от неуплаченной суммы. Дополнительно взыскивается пеня за каждый день просрочки |

| Налог не перечислен в бюджет и не удержан | Согласно НК РФ, НДФЛ всегда удерживается только из зарплаты работников. Взимание налога с работодателя за персонал не допускается (п.9 ст. 226 НК РФ). Если недоимку взыскать нельзя, пеня не начисляется |

Когда компенсация не облагается налогом

Во всех случаях компенсация за неиспользованный отпуск подлежит налогообложению. Исключение составляют случаи, когда за ней обращаются родственники умершего сотрудника: в такой ситуации удерживать НДФЛ не нужно.

Для получения компенсации и иных выплат к зарплате за умершего родственника необходимо выполнить следующее:

- Руководствуясь ст. 141 ТК РФ, согласно которой на выплаты имеют право близкие люди погибшего сотрудника, составить заявление и собрать необходимый пакет документов для работодателя. Сделать это нужно в течение 4 месяцев от даты смерти гражданина.

- Представить пакет документации в организацию. Деньги должны быть перечислены не позднее 1 недели от даты обращения.

Вместе с заявлением работодателю предоставляется свидетельство о смерти, паспорт и документ, подтверждающий родство гражданина с умершим работником.

Важно! Если оплата труда производится на банковские счета персонала, работодатель не должен перечислять средства, узнав о смерти сотрудника, в противном случае это уже не будет считаться законной выплатой. Деньги необходимо отдать близким родственникам. Если они не обращаются в течение 4 месяцев, сумма включается в наследственную массу, и за ней уже по истечении полугода могут обратиться только наследники.

Помимо компенсации неотгулянного отпуска, работодатель должен отдать родственникам сумму зарплаты за отработанный период, а также иные выплаты, полагавшиеся работнику при жизни. Налогами и страховыми взносами ни не облагаются, т. к. налоговые обязательства гражданина прекращаются в связи со смертью.

Компенсация за неиспользованный отпуск и иные выплаты при увольнении облагаются НДФЛ в обязательном порядке, за исключением смерти работника: в таком случае его родственники получают сумму без удержания налога.

При несвоевременной уплате НДФЛ налогового агента может обязать ИФНС уплачивать недоимку и пеню, поэтому очень важно соблюдать сроки перечисления и знать особенности бухгалтерских проводок.

Когда удерживается?

Работодатель сталкивается с обложением компенсации НДФЛ в двух случаях:

- при замене дополнительных дней отпуска денежной выплатой в процессе трудовой деятельности;

- при увольнении — подробности начисления здесь.

Удерживать 13% для их перечисления в бюджет нужно непосредственно при выплате компенсации работнику – в день выдачи наличных в кассе или в день их перечисления на карту.

При увольнении — это последний день работы сотрудника, когда с ним производится полный расчет.

Не нужно облагать НДФЛ компенсацию отпуска в том случае, если выплачивается родственнику умершего работника.

Если сотрудник умер, то трудовой договор с ним прекращается, а все положенные выплаты при увольнении перечисляются родственникам, включая и компенсацию неиспользованного отпуска.