Что подразумевает компенсация при увольнении

Говоря о компенсации отпуска при увольнении, обычно подразумевают наиболее общий ее случай, имеющий отношение абсолютно ко всем работникам. Это компенсация при увольнении в виде отпускных, причитающихся за не использованный в период работы отпуск. Право на ежегодный оплачиваемый отпуск есть у каждого работника, и на момент увольнения часть его (а бывает, что и отпуск за несколько лет) может оказаться неиспользованной. Ст. 127 ТК РФ обязывает в случае увольнения оплатить эту часть, какой бы ни оказалась реальная ее продолжительность. Причина прекращения трудового договора при расчете компенсации при увольнении значения не имеет.

Как рассчитать дни компенсации при увольнении? Продолжительность стандартного ежегодного отпуска — 28 календарных дней (ст. 115 НК РФ). Однако для некоторых категорий работников он удлиняется (ст. 116–119, ст. 348.10 ТК РФ). Отпускные при увольнении рассчитывают исходя из той протяженности отпуска, которая положена конкретному лицу, с учетом удлинения, если оно присутствует. В отпуск не входят праздничные дни.

Начало года, к которому будет относиться ежегодный отпуск, каждым работодателем для каждого конкретного работника определяется индивидуально — с первого дня его трудоустройства на эту работу (п. 1 Правил об очередных и дополнительных отпусках, утвержденных НКТ СССР 30.04.1930 № 169), а окончание может смещаться, если на протяжении рассчитанного от начальной даты календарного года у работника возникали периоды, не входящие в этот стаж (ст. 121 ТК РФ).

Расчет компенсации при увольнении в 2021 году производится также для лиц, оформленных по срочному (до 2 месяцев) трудовому договору (ст. 291 ТК РФ) или на неполный рабочий день (ст. 93 ТК РФ). При срочном договоре отпускные считают исходя из того, что каждому отработанному месяцу соответствуют 2 рабочих дня отпуска.

Не нужно производить начисление компенсации за неиспользованный отпуск при увольнении работникам:

- оформлявшимся по договору ГПХ (ст. 11 ТК РФ);

- отработавшим меньше, чем половину месяца (п. 35 Правил об очередных и дополнительных отпусках, утвержденных НКТ СССР 30.04.1930 № 169).

Начисленную компенсацию при увольнении облагают страховыми взносами, НДФЛ и выплачивают вместе с прочими суммами, причитающимися к уплате работнику, в последний день его трудовой деятельности (ст. 140 ТК РФ).

Эксперты КонсультантПлюс сделали аналитическую подборку по судебным спорам с работниками при выплате компенсации увольнении. Получите пробный доступ к системе и узнайте судебные решения на самые распространенные вопросы.

О том, возможно ли получить компенсацию отпускных, не прибегая к увольнению, читайте здесь.

Порядок расчёта компенсации

При упоминании порядка расчета компенсации за отпускные дни, предполагается определение общего количества дней, за которые необходимо предоставить оплату сотруднику, а также определение его заработка, получаемого за один день. Чтобы разобраться в порядке расчетов, необходимо остановиться на каждом из данных понятий по отдельности.

Средний заработок

Это средняя предоставляемая работнику величина доходов, которые были выплачены данному конкретному сотруднику в течение определенного промежутка времени. Данный показатель очень важен и должен применяться не только при расчете суммы полагающегося пособия, но и, в частности, для определения точного размера перечисляемых пенсионных начислений.

Средний заработок может быть рассчитан, если есть начисления:

- по тарифу;

- по окладу;

- по сделке.

При этом стоит отдельно отметить, что все выплаты, которые не облагаются налогом на доходы, не подлежат участию в расчете. Сюда относятся следующие типы выплат:

- полученные денежные средства по больничным листам;

- предоставленные отпускные;

- разнообразная материальная помощь;

- пособия, предоставленные организацией.

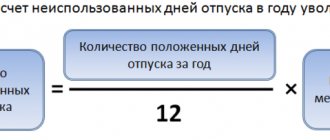

Чтобы рассчитать общее количество неиспользованных отпускных дней, достаточно вспомнить правила простой математики. Если сотруднику полагается за полные двенадцать отработанных месяцев, двадцать восемь календарных отпускных дней, то рассчитать неиспользованное количество не составит никакого труда.

Однако стоит отметить некоторую особенность подобных расчетов:

- если в месяце сотрудник отработал меньше пятнадцати дней, данный месяц не учитывается в расчете;

- если, соответственно, сотрудник отработал более пятнадцати дней, месяц округляется до полного.

Осуществляется расчетным путем средней зарплаты за последний календарный год и среднедневного заработка, который определяется по формуле: Среднедневной заработок = ОТ годовая:12:29,3

Соответственно, чтобы произвести расчет полагающейся компенсации за неиспользованные отпускные дни, необходимо рассчитать сумму среднего заработка, полученного за один день, и умножить его на количество оставшихся от всего времени для отдыха дней.

Формула расчета компенсации в 2021 году

Как правильно рассчитать компенсацию отпуска при увольнении? В 2021 году для этого используется формула, согласно которой сумма компенсации при увольнении равна:

КНО = СДЗ × НДО,

где:

КНО — компенсация отпуска при увольнении, если отпуск не был использован;

СДЗ — величина среднего за день заработка;

НДО — количество неиспользованных дней отпуска.

При расчете компенсации при увольнении величину среднего за день заработка ст. 139 ТК РФ предписывает определять так:

СДЗ = НЗП / 12 / 29,3,

где:

НЗП — заработная плата, начисленная за расчетный отрезок времени (12 месяцев до месяца увольнения);

12 — число месяцев в расчетном периоде;

29,3 — среднее число календарных дней, приходящихся на 1 месяц расчетного периода.

Однако не все выплаченные работодателем доходы и, соответственно, не все периоды, в течение которых работник трудится у работодателя, можно учесть при определении среднего за день заработка (п. 5 постановления Правительства РФ от 24.12.2007 № 922). В частности, в него не входят начисления, приходящиеся на периоды отпусков, больничных, командировок.

В этом случае время работы, учитываемое для расчета величины среднедневного заработка, сложится из суммы числа дней, соответствующих месяцам, отработанным полностью, количество дней в каждом из которых будет приниматься за 29,3, и величины календарных дней работы за неполные месяцы (п. 10 постановления № 922).

Порядок учета в расчете премий, связанных с оплатой труда, зависит от периода, за который они выплачиваются (п. 15 постановления № 922).

Подробнее о том, как в расчете компенсации учесть премиальные, читайте в статье «Учитывается ли премия при расчете отпускных?».

Кроме того, в отношении дохода за расчетный период (12 месяцев) возможны такие ситуации:

- Доход имел место только в месяце увольнения. Тогда величину среднего за день заработка рассчитают по одному этому месяцу, поделив начисленную в нем зарплату на рассчитанное для этого месяца среднее число календарных дней (п. 7 постановления № 922). Последнюю величину посчитают от числа 29,3 пропорционально доле календарных дней, соответствующих времени работы в месяце увольнения, в общем количестве дней в этом же месяце (п. 10 постановления № 922).

- Доход в расчетном периоде отсутствовал. Тогда период расчета среднего за день заработка сдвигают на предшествовавший ему период такой же продолжительности (п. 6 постановления № 922). А если дохода нет и там, то средний за день заработок рассчитают от оклада или тарифной ставки (п. 8 постановления № 922).

Подробнее о расчете отпускных при отсутствии в расчетном периоде дохода читайте в материале «Расчет количества дней отпуска в 2021 — 2021 годах — пример».

Пример расчета выходного пособия

Входящие данные:

- сотруднику Иванову В.К. начислена зарплата за предыдущий год — 253 800 руб.;

- всего рабочих дней в периоде — 247 дней;

- количество рабочих дней, приходящихся на период отпуска — 20 дней.

Рассчитываем среднедневной заработок:

247 — 20 = 227 — отработанные дни

253 800 / 227 = 1 118,06 руб. — среднедневной заработок

Рассчитываем пособие за 3 месяца:

1 118,06 * 20 дн. = 22 361,20 руб. — выходное пособие за 1 месяц

1 118,06 * 21 дн. = 23 479,26 руб. — среднемесячный заработок за 2 месяц

1 118,06 * 22 дн. = 25 597,32 руб. — среднемесячный заработок за 3 месяц

Выходное пособие и среднемесячный заработок не облагаются НДФЛ, поскольку они относятся к выплатам компенсационного характера. Однако это правило действует только в том случае, если выплаты не превышают 3-х кратный размер среднемесячной зарплаты (для районов Крайнего Севера 6-ти кратный размер среднемесячного заработка). В противном случае с суммы превышения необходимо удержать и перечислить НДФЛ.

Страховые взносы на выходное пособие и среднемесячный заработок начисляются в том же порядке, что и при расчете НДФЛ, то есть с учетом установленного законодательством лимита.

Важно! Хотя компенсация отпуска при увольнении и называется компенсацией, но с нее нужно удержать НДФЛ, а также начислить страховые взносы.

Компенсация отпуска при увольнении: расчет

Количество дней неиспользованного отпуска определяют по факту исходя из того, что полному году стажа, дающего право на него, соответствуют 28 календарных дней, а каждому полному месяцу — 2,33 календарных дня. Когда последний месяц стажа оказывается неполным, то, рассчитывая компенсацию при увольнении, его учитывают как полный, если число дней работы в нем превышает половину месяца, и не учитывают, когда отработанный в нем срок составляет меньше половины месяца (п. 35 Правил об очередных и дополнительных отпусках, утвержденных НКТ СССР 30.04.1930 № 169).

Есть ситуации, при которых обязательной становится выплата компенсации отпуска при увольнении за полный год, хотя в реальности он оказывается отработанным не полностью (п. 28 Правил об очередных и дополнительных отпусках, утвержденных НКТ СССР 30.04.1930 № 169). Это случаи, когда сотрудник проработал:

- больше 11 месяцев и они все вошли в стаж, предоставляющий право на отпуск;

- от 5,5 до 11 месяцев, но вынужден уволиться по сокращению численности, из-за поступления на военную службу, направления на учебу или другую работу или из-за выявившейся непригодности к работе.

Определенное расчетом количество дней отпуска при расчете компенсации при увольнении законодательство округлять не требует. Поэтому можно в расчете компенсации отпуска при увольнении использовать число, имеющее знаки после запятой, а можно отразить в учетной политике положение об округлении его до целого числа. Принимая решение о том, как начисляется компенсация за отпуск при увольнении, следует иметь в виду, что округление всегда надо делать в пользу работника (письмо Минздравсоцразвития РФ от 07.12.2005 № 4334-17).

Рассмотрим расчет компенсации за неиспользованный отпуск пошагово.

Вопрос 8

Ответ 8.

Согласно статье 127 Трудового кодекса РФ при увольнении работнику выплачивается компенсация за все неиспользованные отпуска. При этом порядок расчета периода, за который должна быть выплачена компенсация, Трудовым кодексом РФ не установлен. При решении этого вопроса нужно руководствоваться Правилами об очередных и дополнительных отпусках, утвержденными НКТ СССР 30.04.1930 (в части, не противоречащей Трудовому кодексу РФ (статья 5 Трудового кодекса РФ)).

В соответствии с пунктом 28 Правил увольняемые по каким бы то ни было причинам работники, проработавшие у данного нанимателя не менее 11 месяцев, подлежащих зачету в срок работы, дающей право на отпуск, получают полную компенсацию. Во всех остальных случаях работники получают пропорциональную компенсацию.

Исходя из этого, если работник отработал у Вас 11 месяцев, ему полагается компенсация за неиспользованный отпуск в размере 28 календарных дней (если отпуск у работника составляет 28 календарных дней за год работы). Если же работник отработал менее 11 месяцев, компенсация ему выплачивается пропорционально отработанному времени. Компенсация за неиспользованный отпуск при увольнении определяется путем умножения среднего дневного заработка работника за расчетный период на количество не использованных за время работы в организации дней отпуска. В соответствии со статьей 139 Трудового кодекса РФ и пунктом 4 Постановления Правительства РФ от 24 декабря 2007 г. N 922 расчетный период для исчисления среднего заработка составляет 12 месяцев. При этом, обратите внимание, в соответствии с пунктом 5 вышеназванного Постановления некоторые периоды исключаются и расчета (например, простой или те периоды, за которые за работником сохранялся средний заработок) — соответственно корректируется сумма заработной платы за расчетный месяц. Для расчета среднего дневного заработка Вам необходимо заработную плату за расчетный период разделить на 12 и на 29,4. При этом в расчет принимаются не только должностной оклад, но и премии, надбавки и другие компенсационные и мотивационные выплаты, установленные в организации.

Выписки из нормативных актов. Утверждены НКТ СССР 30 апреля 1930 г. N 169

ПРАВИЛА

ОБ ОЧЕРЕДНЫХ И ДОПОЛНИТЕЛЬНЫХ ОТПУСКАХ

28. При увольнении работника, не использовавшего своего права на отпуск, ему выплачивается компенсация за неиспользованный отпуск.

При этом увольняемые по каким бы то ни было причинам работники, проработавшие у данного нанимателя не менее 11 месяцев, подлежащих зачету в срок работы, дающей право на отпуск, получают полную компенсацию.

Полную компенсацию получают также работники, проработавшие от 5 1/2 до 11 месяцев, если они увольняются вследствие:

а) ликвидации предприятия или учреждения или отдельных частей его, сокращения штатов или работ, а также реорганизации или временной приостановки работ;

б) поступления на действительную военную службу;

в) командирования в установленном порядке в вузы, техникумы, на рабфаки, на подготовительные отделения при вузах и на курсы по подготовке в вузы и на рабфаки;

в) переброски на другую работу по предложению органов труда или состоящих при них комиссий, а также партийных, комсомольских и профессиональных организаций;

д) выяснившейся непригодности к работе.

Во всех остальных случаях работники получают пропорциональную компенсацию. Таким образом пропорциональную компенсацию получают работники, проработавшие от 5 1/2 до 11 месяцев, если они увольняются по каким-либо другим причинам, кроме указанных выше (в том числе по собственному желанию), а также все работники, проработавшие менее 5 1/2 месяцев, независимо от причин увольнения.

Утверждено Постановлением Правительства Российской Федерации от 24 декабря 2007 г. N 922

ПОЛОЖЕНИЕ

ОБ ОСОБЕННОСТЯХ ПОРЯДКА ИСЧИСЛЕНИЯ

СРЕДНЕЙ ЗАРАБОТНОЙ ПЛАТЫ

4. Расчет среднего заработка работника независимо от режима его работы производится исходя из фактически начисленной ему заработной платы и фактически отработанного им времени за 12 календарных месяцев, предшествующих периоду, в течение которого за работником сохраняется средняя заработная плата. При этом календарным месяцем считается период с 1-го по 30-е (31-е) число соответствующего месяца включительно (в феврале — по 28-е (29-е) число включительно).

Средний дневной заработок для оплаты отпусков и выплаты компенсации за неиспользованные отпуска исчисляется за последние 12 календарных месяцев.

5. При исчислении среднего заработка из расчетного периода исключается время, а также начисленные за это время суммы, если:

а) за работником сохранялся средний заработок в соответствии с законодательством Российской Федерации, за исключением перерывов для кормления ребенка, предусмотренных трудовым законодательством Российской Федерации;

б) работник получал пособие по временной нетрудоспособности или пособие по беременности и родам;

в) работник не работал в связи с простоем по вине работодателя или по причинам, не зависящим от работодателя и работника;

г) работник не участвовал в забастовке, но в связи с этой забастовкой не имел возможности выполнять свою работу;

д) работнику предоставлялись дополнительные оплачиваемые выходные дни для ухода за детьми-инвалидами и инвалидами с детства;

е) работник в других случаях освобождался от работы с полным или частичным сохранением заработной платы или без оплаты в соответствии с законодательством Российской Федерации.

ТРУДОВОЙ КОДЕКС РОССИЙСКОЙ ФЕДЕРАЦИИ

Статья 5. Трудовое законодательство и иные акты, содержащие нормы трудового права

Регулирование трудовых отношений и иных непосредственно связанных с ними отношений в соответствии с Конституцией Российской Федерации, федеральными конституционными законами осуществляется:

трудовым законодательством (включая законодательство об охране труда), состоящим из настоящего Кодекса, иных федеральных законов и законов субъектов Российской Федерации, содержащих нормы трудового права;

иными нормативными правовыми актами, содержащими нормы трудового права:

указами Президента Российской Федерации;

постановлениями Правительства Российской Федерации и нормативными правовыми актами федеральных органов исполнительной власти;

нормативными правовыми актами органов исполнительной власти субъектов Российской Федерации;

нормативными правовыми актами органов местного самоуправления.

Трудовые отношения и иные непосредственно связанные с ними отношения регулируются также коллективными договорами, соглашениями и локальными нормативными актами, содержащими нормы трудового права.

Нормы трудового права, содержащиеся в иных федеральных законах, должны соответствовать настоящему Кодексу.

В случае противоречий между настоящим Кодексом и иным федеральным законом, содержащим нормы трудового права, применяется настоящий Кодекс.

Если вновь принятый федеральный закон, содержащий нормы трудового права, противоречит настоящему Кодексу, то этот федеральный закон применяется при условии внесения соответствующих изменений в настоящий Кодекс.

Указы Президента Российской Федерации, содержащие нормы трудового права, не должны противоречить настоящему Кодексу и иным федеральным законам.

Постановления Правительства Российской Федерации, содержащие нормы трудового права, не должны противоречить настоящему Кодексу, иным федеральным законам и указам Президента Российской Федерации.

Нормативные правовые акты федеральных органов исполнительной власти, содержащие нормы трудового права, не должны противоречить настоящему Кодексу, иным федеральным законам, указам Президента Российской Федерации и постановлениям Правительства Российской Федерации.

Законы субъектов Российской Федерации, содержащие нормы трудового права, не должны противоречить настоящему Кодексу и иным федеральным законам. Нормативные правовые акты органов исполнительной власти субъектов Российской Федерации не должны противоречить настоящему Кодексу, иным федеральным законам, указам Президента Российской Федерации, постановлениям Правительства Российской Федерации и нормативным правовым актам федеральных органов исполнительной власти.

Органы местного самоуправления имеют право принимать нормативные правовые акты, содержащие нормы трудового права, в пределах своей компетенции в соответствии с настоящим Кодексом, другими федеральными законами и иными нормативными правовыми актами Российской Федерации, законами и иными нормативными правовыми актами субъектов Российской Федерации.

Статья 127. Реализация права на отпуск при увольнении работника

При увольнении работнику выплачивается денежная компенсация за все неиспользованные отпуска.

Статья 139. Исчисление средней заработной платы

Для всех случаев определения размера средней заработной платы (среднего заработка), предусмотренных настоящим Кодексом, устанавливается единый порядок ее исчисления.

Для расчета средней заработной платы учитываются все предусмотренные системой оплаты труда виды выплат, применяемые у соответствующего работодателя независимо от источников этих выплат.

При любом режиме работы расчет средней заработной платы работника производится исходя из фактически начисленной ему заработной платы и фактически отработанного им времени за 12 календарных месяцев, предшествующих периоду, в течение которого за работником сохраняется средняя заработная плата. При этом календарным месяцем считается период с 1-го по 30-е (31-е) число соответствующего месяца включительно (в феврале — по 28-е (29-е) число включительно).

Средний дневной заработок для оплаты отпусков и выплаты компенсации за неиспользованные отпуска исчисляется за последние 12 календарных месяцев путем деления суммы начисленной заработной платы на 12 и на 29,4 (среднемесячное число календарных дней).

Средний дневной заработок для оплаты отпусков, предоставляемых в рабочих днях, в случаях, предусмотренных настоящим Кодексом, а также для выплаты компенсации за неиспользованные отпуска определяется путем деления суммы начисленной заработной платы на количество рабочих дней по календарю шестидневной рабочей недели.

В коллективном договоре, локальном нормативном акте могут быть предусмотрены и иные периоды для расчета средней заработной платы, если это не ухудшает положение работников.

Особенности порядка исчисления средней заработной платы, установленного настоящей статьей, определяются Правительством Российской Федерации с учетом мнения Российской трехсторонней комиссии по регулированию социально-трудовых отношений.

Пример расчета компенсации за неиспользованный отпуск

Сотрудник Федоров В.А. принят на работу в ООО «Солнышко» 03.12.2019 г., а увольняется 25.05.2021 г.

В отпуске Федоров был в июле 2021 (28 кал. дней). Периодов, не включаемых в стаж по отпускам, у работника не было. Расчетный период для подсчета компенсации — 12 месяцев, предшествующих месяцу увольнения, т.е с мая 2021 по апрель 2021. За этот период сотрудник заработал 632 400 руб.

Шаг 1 — рассчитываем стаж:

- с 03.12.2019 по 02.12.2020 — 12 мес.;

- с 03.12.2020 по 02.05.2021 — 5 мес.;

- с 03.05.2021 по 25.05.2021 — 22 дня, что превышает половину месяца, а значит в расчет берется полный месяц.

Итого стаж составляет 18 месяцев

Шаг 2 — определяем количество дней отпуска с начала работы. 18 мес. x 2,33 = 42 дня.

Шаг 3 — определяем количество дней неиспользованного отпуска.

42 дня — 28 использованных дней = 14 дней

Шаг 4 — рассчитываем среднедневной заработок (СДЗ).

- количество полностью отработанных месяцев в расчетном периоде равно 11;

- в неполностью отработанном августе равно 2,84 (29,3 / 31 дн. x (31 дн. — 28 дн.));

- СДЗ равен 1 945 руб. (632 400 руб. / (29,3 x 11 мес. + 2,84 дня)).

Шаг 5 — определяем сумму компенсации за отпуск.

1 945 руб. x 14 дней = 27 230 руб. При выплате компенсации с нее необходимо удержать НДФЛ. Таким образом Федоров получит на руки 23 691 руб. (27 230 руб. — 13%).

Как получить?

Для получения выплаты никаких дополнительных действий производить не нужно.

Сам факт прекращения трудовых отношений обязывает работодателя произвести расчет с сотрудником, выплатив ему все полагающиеся суммы.

В число этих сумм входит также и компенсация неиспользованных дней отпуска.

Поэтому приказ об увольнении будет служить не только основанием для внесения записи в трудовую книжку, но и расчета полагающихся выплат.

Сроки выплаты по ТК РФ

По Трудовому кодексу РФ работодатель обязан рассчитаться с увольняющимся сотрудником до его ухода из организации.

Поэтому крайняя дата для выплаты компенсации – это последний рабочий день.

Размеры денежной суммы

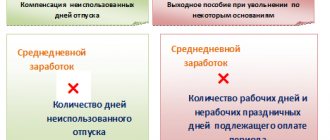

Компенсацию работодатель рассчитывает по тем же правилам, что и отпускные — примеры расчета. Расчет проводится за 12 месяцев, предшествующих месяцу увольнения. Если отработан меньший срок, то за фактический период работы.

Суммируется заработок за расчетный период и делится на календарные отработанные дни в расчетном периоде. Получившийся среднедневной заработок умножается на количество дней компенсации.

Для расчета неиспользованный дней отпуска считается отпускной стаж и общая продолжительность положенного отдыха за весь период работы.

Из получившегося значения отнимаются уже использованные дни. Неистраченный остаток должен быть компенсирован в размере среднего дневного заработка за каждый день.

Онлайн калькулятор для расчета компенсации при увольнении.

Формулы для расчета:

Компенсация при увольнении = Заработок за расч.пер. / Кол-во отработанных дней в расчт.пер. * Дни

Формула:

Количество отработанных дней = Кол-во дней в полных месяцах + Кол-во дней в неполных месяцах.

Налогообложение

Начисленная сумма компенсации облагается налогами:

- НДФЛ – 13% удерживается из суммы, работник получает разницу начисления и удержанного налога;

- Страховые взносы — 30% начисляются сверх суммы и перечисляются в бюджет за счет работодателя.

Сроки уплаты налогов при увольнении:

- НДФЛ – не позднее дня, следующего за днем выплаты;

- Страховые взносы – не позднее 15-го числа следующего месяца.

Особенные ситуации для начисления и выплаты

Сложности при определении величины компенсации отпуска при увольнении могут возникать в следующих ситуациях:

- В периоде, за который определяют право на отпуск, есть временные промежутки, которые не входят в стаж. В этом случае начало отсчета года, следующего за включающим такие промежутки, сдвигается на соответствующее число календарных дней. А отпуска за свой счет сдвигают начало следующего года только в том случае, если их общая продолжительность за год превышает 14 календарных дней (ст. 121 ТК РФ) и сдвиг при этом происходит на разницу между фактическим числом дней отпусков без содержания за год и 14 календарными днями.

- Работник увольняется до истечения того года, за который он уже отгулял отпуск в полном объеме. В этой ситуации при увольнении у него удерживают ту часть отпускных, которая соответствует излишне оплаченной части отпуска (п. 2 Правил об очередных и дополнительных отпусках, утвержденных НКТ СССР 30.04.1930 № 169). Однако если увольнение происходит по основаниям, дающим право на оплату отпускных в полном объеме, то выплаты компенсации при увольнении, приходящиеся на излишне оплаченную часть отпуска, лишними не считаются.

О том, как делают расчет отпускных, приходящихся на излишне оплаченную часть отпуска, читайте в статье «Удержание за неотработанные дни отпуска при увольнении».

Если работник уходит в отпуск с последующим увольнением, расчет компенсации и ее выплата должны быть произведены в последний рабочий день. В этот рабочий день, предшествующий отпуску с последующим увольнением, сотрудник должен получить окончательный расчет, трудовую книжку и другие необходимые для дальнейшего трудоустройства документы (письмо Федеральной службы по труду и занятости от 24.12.2007 № 5277-6-1).

Сроки выплат

Выплата производится в последний рабочий день, то есть в день увольнения. В случае

отсутствия в этот день работника, выплата производится не позднее, чем через день после обращения.

В случае, если день увольнения совпадает с последним днем отпуска (такое возможно по согласованию с работодателем), выплаты необходимо произвести в последний день перед отпуском.

Если на день увольнения работник был нетрудоспособен (на больничном), расчеты производятся в соответствии с датой увольнения, выплаты полагается произвести следующий день (не позднее), после его требования. Больничный будет рассчитан через десять дней после предоставления больничного листа, выплаты будут в ближайший день выдачи зарплаты.

Если заработную плату перечисляют на банковскую карту, расчет должен производиться в срок. Трудовую книжку по согласию работника можно отправить по почте (в случае, если он по каким-либо причинам не может явиться лично).

Можно ли сделать проверку онлайн

Существует возможность проверки сделанного вручную расчета компенсации при увольнении через интернет. Для этого в соответствующую программу нужно будет ввести все запрашиваемые ею сведения с учетом вышеописанных особенностей. Программа обработает заведенные данные и выдаст расчетный размер компенсации.

Если вы сомневаетесь в своих расчетах, воспользуйтесь Готовым решением от КонсультантПлюс. Получите пробный доступ к системе и бесплатно узнайте, как рассчитать и выплатить компенсацию за неиспользованный отпуск при увольнении сотрудника.

Налогообложение и особые случаи

При расчете денежной компенсации за неиспользованный отпуск приходится учитывать и основные налоговые отчисления, так как этот вид пособия является налогооблагаемым. Так, НДФЛ с этой суммы возмещения принято взимать в том случае, если сотрудник получает выплату в день официального расчета или в день зарплаты по установленному графику и заниматься этим должен исключительно работодатель.

Однако не стоит думать, что после налогообложения сумма компенсации будет уменьшена, ведь эта статья расходов закрепляется за самим предприятием и сотрудник получает на руки чистую выплату. Это правило не распространяется на ситуации, когда сотрудник решил рассчитаться с занимаемой должности по собственному желанию или захотел получить денежную компенсацию за неиспользованные дни отпуска вместо самого отдыха. Налог на прибыль, единый социальный налог, а также страховые и пенсионные взносы не удерживаются из общей суммы компенсации.

Сотрудницы, которые находятся в декретном отпуске, имеют право претендовать на денежное возмещение за неотгуленный отпуск. В этом случае в расчет берутся все неиспользованные дни отпускного стажа и среднедневной заработок, определяемый по тарифной ставке. Такого же алгоритма вычислений принято придерживаться и при определении компенсации за дополнительный отпуск, который сотрудник провел на своем рабочем месте. При этом выплата за него должна начисляться в день зарплаты.

Итоги

Выплата компенсации за неиспользованный отпуск при увольнении работника обязательна для работодателя. Расчет ее надо делать с учетом всех особенностей определения величины среднего за день заработка и числа дней неиспользованного отпуска. Излишне выплаченные авансом отпускные подлежат удержанию. Расчет можно проверить через интернет.

Источники:

- Налоговый кодекс РФ

- Трудовой кодекс

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Положена ли за дополнительные дни, если работник не увольняется?

Если работник не уходит с работы, то получить компенсацию за неиспользованный отпуск он может только в отношении дополнительной его части — подробности здесь.

Основная часть в процессе работы замене деньгами не подлежит.

Не все дополнительные дни можно компенсировать. Запрещено выплачивать денежные средства за неиспользованный дополнительный отпуск в следующих ситуациях:

- дни предоставлены за вредность работы;

- работник несовершеннолетний;

- работник – беременная женщина.

Для замены добавочного отпуска денежной выплатой нужно работнику написать заявление, а работодателю оформить приказ.

На основании распоряжения проводится расчет компенсации и ее выплата после налогообложения.