Особенности предоставления выходного пособия

178 ст. ТК РФ устанавливает, что сокращенный сотрудник может рассчитывать на предоставление ему определенных гарантий в виде выходного пособия:

- За первый месяц с даты расторжения отношений с работодателем по причине сокращения (положено каждому сокращенному лицу, подлежит выплате в последний трудовой день);

- За второй месяц, если трудоустройства на момент его окончания не произойдет (отсутствие новой работы следует подтвердить документально посредством предоставления трудовой книжки (нужно сделать ксерокопию документа), в которой нет новых записей о трудоустройстве, пособие выплачивается по заявлению работника, предоставленного после окончания 2-ого месяца, заявление составляется в свободном виде, адресуется руководителю фирмы);

- За третий месяц, если новая работа не найдена даже с помощью службы занятости (необходимо иметь письменное решение, принятое данной службой, требуется соблюдение условия по постановке на учет работника в эту службу в 2-хнедельный срок с момента прекращения отношений с работодателем).

Сроки для выплаты сумм за второй и третий месяцы не установлены, а потому бывшему работнику и руководству компании следует самостоятельно договориться о том, когда будет исполнено данное обязательство – это может быть ближайший день выплаты зарплаты или иная дата.

Указанный выше вид выплаты положен сокращенному лицу на время нового трудоустройства по причине отсутствия у него работы в связи с вынужденным увольнением.

Если сокращению подлежит совместитель, имеющий основное рабочее место, то выходное пособие ему не положено, так как работа у него имеется, и в трудоустройстве сокращенный не нуждается.

Если основного места работы нет у совместителя, то при сокращении по месту совместительства необходимо выдать выходное пособие в стандартном порядке (до 3-х месяцев со дня окончания работы).

Выходное пособие при сокращении за второй месяц

Сумма за второй месяц — это компенсация при сокращении. Ее величина равняется размеру выходного пособия. Она выплачивается только в том случае, если человек еще не нашел новую работу. Обязательное условие при этом — регистрация в службе занятости и поиск вариантов трудоустройства.

При отсутствии на данный момент вакантных мест, соответствующих специальности человека, попавшего под сокращение, существует возможность получения компенсации — повторной выплаты. Для этого необходимо через биржу труда поставить в известность прежнего работодателя о данной ситуации.

Нельзя получить выплаты и возмещение за третий месяц. При этом существует ряд особенностей, значимых для процесса увольнения. Их необходимо непременно учитывать при проведении сокращения. В случае увольнения по договоренности размер всех выплат определяют суммы, указанные в соглашении.

В данном документе также может быть прописано, что сотрудник при увольнении не получает вообще никаких выплат.

Размер выходного пособия

Данная выплата назначается в размере среднего месячного заработка, на величину которого влияет то время, которое работник действительно отработал, и те выплаты, которые он действительно получил. Причем за все три месяца порядок определения месячного заработка одинаков.

Для исчисления данных величин берутся 12 календарных месяцев, идущих перед месяцем, в котором сокращение документально оформлено.

Для вычисления указанной величины нужно посчитать средний заработок за день, после чего умножить на число дней, являющихся рабочими для сотрудника в месяце, за который осуществляется выплата. То есть на величину выходного пособия влияет конкретный месяц произведения расчетов и число рабочих дней в нем.

Размер выходного пособия и выплаты на период трудоустройства в 2019 году

Выходное пособие – это особый вид выплат, которое полагается работникам после расторжения трудового договора с работодателем и иных случаях прекращения сотрудничества. Не каждый сотрудник может получить такие выплаты, поскольку для этого необходимо выполнение определенных условий. Сюда относится:

- ликвидация компании;

- сокращение штата сотрудников;

- при отказе сотрудника переводиться на работу в другой район;

- наличие медицинских показаний, препятствующих выполнению обязанностей;

- утрата работоспособности;

- отказ работать по причине изменения условий труда.

Выходное пособие при сокращении в 2021 году равно величине среднего заработка за один месяц. Если сотрудник работал по совместительству и попал под сокращение штата, то выплаты не производятся.

Выходное пособие облагается налогом. При этом НДФЛ выплачивается по специальной схеме. Налогообложению подлежит только та его часть, которая в три раза превышает среднемесячный заработок. Для регионов Крайнего Севера учитывается шестикратная величина среднего дохода за месяц.

В общем случае по Трудовому кодексу выплаты осуществляются в день, когда уволился сотрудник. Если в этот день работник не работал, то пособие перечисляется на следующий день после того, как сотрудник выдвинул требование произвести расчет.

Внимание, если у вас возникли вопросы вы можете их задать юристу по социальным вопросам по телефону 8 800 301 63 76 или задать свой вопрос в чате дежурному юристу. Звонки принимаются круглосуточно. Звонок бесплатный! Позвоните и решите свой вопрос!

Срок получения пособия на время трудоустройства зависит от причины увольнения. Он также может указываться в трудовом договоре. Если компания была ликвидирована или произошло сокращение штата, то осуществляется выплата среднего заработка за следующие два месяца, если бывший работник не трудоустроился и обратился в центр занятости в течение первого месяца. Для регионов Крайнего Севера срок таких выплат увеличивается до трех месяцев.

Формула расчета выходного пособия

Выходное пособие рассчитывается следующим образом:

ВП = СДЗ * РД, где

- СДЗ – это среднедневной заработок;

- РД — число рабочих дней в месяце, который следует за днем расчета.

Как рассчитать средний заработок? Его величина определяется по формуле:

СДЗ = Д / Т, где

Д – доход за расчетный период;

Т – количество дней, в течение которых уволенный сотрудник вел трудовую деятельность.

При определении размера дохода, позволяющего рассчитать выходное пособие при увольнении, учитывается заработная плата, выданная за все время расчетного периода, включая премии. Расчетный период равен 12 месяцам.

Сюда не входят определенные выплаты:

- отпускные за ежегодный отпуск;

- перечисления по больничным листам;

- другие случаи, когда по факту сотрудник не работал.

Если месяц отработан частично, то заработок определяется только за те дни, когда работник выполнял свои трудовые обязанности.

Формула расчета при суммированном учете рабочего времени

Некоторые предприятия ведут суммированный учет рабочего времени, когда невозможно соблюсти длительность рабочего времени согласно законодательству. Учет ведется по результатам определенного периода, который может составлять месяц или квартал.

В таких случаях выходное пособие определяется по формуле:

СЧЗ * РВ, где

СЧЗ – это средний часовой заработок;

РЧ – норма рабочего времени для того месяца, которые следует за увольнением.

Средний часовой заработок определяется следующим образом:

СЧЗ = ЗП / КЧ, где

ЗП – доход работника за расчетный период;

КЧ – количество часов, которые были отработаны сотрудником по факту в течение расчетного периода.

Расчетный период составляет 12 месяцев до того месяца, как произошло увольнение. Если увольнение осуществляется в последний день месяца, то данный месяц учитывается при расчете.

Пример расчета выходного пособия в 2021 году

Предприятие, на котором работает Лебедев Александр, начало процесс ликвидации и сообщило об этом сотрудникам 1 августа, за 2 месяца до увольнения, как и требует законодательство.

Выходное пособие, положенное Александру при увольнении, рассчитывается следующим образом:

- Годовая зарплата Александра, при окладе 35000 рублей в месяц, составила 420000 рублей. Кроме этого, ему была начислена премия в размере 12000 рублей. Количество рабочих дней за прошедший год – 247 дней, из которых 7 дней сотрудник не работал в связи болезнью. Исходя из этого, среднедневной заработок: 432000 / 240 = 1800 рублей.

- Поскольку причиной увольнения стала ликвидация компании, то Александр имеет право на пособие за 2 месяца, следующих за увольнением, в размере средней заработной платы. Таким образом, размер выходного пособия составит: 1800 рублей * 42 дня = 75600 рублей.

- Полученная сумма меньше трехмесячного заработка, поэтому НДФЛ облагаться не будет.

Порядок расчета

Формулы для вычисления

Выходное пособие = ср.дн.заработок * кол-во раб.дней в месяце, за который производится выплата.

Ср.дн.заработок = з/п за расчетный период / число отработанных дней в этом периоде.

Таким образом, для вычисления выходного пособия требует определить следующие величины:

- Расчетный период;

- Число дней, которые сотрудник действительно отработал;

- Суммарная величина зарплаты;

- Число дней, признаваемых рабочими в месяце, за который выплачивается пособие.

Расчетный период выходного пособия

Берутся 12 календарных месяцев, идущих перед тем месяцем, когда сокращается сотрудник. Например, при сокращении работника в мае 2016г. за расчетный будет принят временной отрезок с 01.05.15 по 30.04.16.

Фактически отработанные дни

В расчете учитываются рабочие дни, когда сотрудники фактически осуществлял свои трудовые функции.

Не учитывается время нахождения: (нажмите для раскрытия)

- В ежегодном отпуске;

- На больничном.

Суммарная зарплата

Следует суммировать зарплату сотрудника, начисленную ему в каждом месяце расчетного периода в соответствии с установленной для него системой оплаты труда.

Не учитываются:

- Отпускные, начисленные за ежегодный основной отпуск;

- Оплата по листам об утери трудоспособности.

При неполностью отработанном месяце следует определить зарплату, соответствующую тем дням, когда сотрудник действительно выполнят свои трудовые функции. Для этого оклад умножается на число тех дней месяца, которые сотрудник работал фактически, и делится на общее количество дней в этом месяце, признаваемых рабочими.

Как рассчитывается компенсация?

При увольнении по соглашению сторон работнику положено рассчитать такие выплаты, как:

- заработную плату в соответствии с отработанными днями в последнем месяце;

- компенсацию за неиспользованные дни отпуска.

Выходное пособие в данном случае не входит в список обязательных компенсаций, которые рассчитываются согласно ст. 178 ТК РФ, однако часть 4-я этой статьи определяет возможность начисления как дополнительных выплат, так и повышения размера выходного пособия в случаях, не предусмотренных законодательством. Они выдаются работнику, если это установлено:

- внутренними нормативными актами организации;

- трудовым договором;

- дополнительным соглашением.

Для расчета выходного пособия, определяется сумма таких показателей как:

- фиксированная сумма;

- один или несколько должностных окладов;

- размер среднемесячного заработка.

Если по первым двум пунктам все понятно, то для выплаты пособия по третьему пункту потребуются расчеты.

Средний заработок

Порядок того, как определить среднемесячный и среднедневной заработок, указан в ст. 139 ТК РФ. Для этого применяют формулу:

ВП= СрДнЗп*КРД, где:

- ВП – это сумма выходного пособия;

- СрДнЗп – размер среднего дневного заработка;

- КРД – количество рабочих дней в следующем после увольнения месяце (или за другой оговоренный в договоре период).

В свою очередь, для определения среднего дневного заработка берутся данные о доходах работника в организации за последний год.

В расчет не берутся суммы, выплаченные за:

- дни планового, дополнительного или ученического отпуска;

- дни временной нетрудоспособности;

- командировочные дни;

- а также любые виды материальной помощи от организации.

Средний заработок рассчитывается по формуле:

СрДнЗп=ОД/КОД, где:

- ОД – это общий расчетный доход работника;

- КОД – количество отработанных дней за отчетный период.

При расчете пропускаются дни, когда работник был в отпуске, на больничном или в командировке.

При расторжении трудового договора с руководителями организации (главным бухгалтером, директором и его заместителем) обычно выплачивается выходное пособие в размере трех среднемесячных заработков.

Согласно п. 3 ст. 217 НК РФ выходное пособие в размере ниже трех среднемесячных оплат не облагается подоходным налогом. А также с этих доходов не перечисляются страховые взносы (подп. 2 п. 1 ст. 422 НК РФ, подп. 2 п. 1 ст. 20.2 ФЗ №125-ФЗ). Для работников Крайнего Севера сумма не должна превышать шесть среднемесячных оплат.

Выплата выходного пособия при данном основании входит в расходы организации и не облагается налогом. Однако при чрезмерно завышенных суммах начислений необходимо будет привести доказательства целесообразности подобных выплат сотрудникам налоговой службы.

Пример расчета выходного пособия

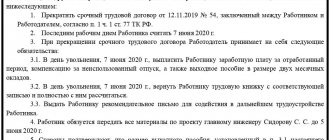

Подготовлен приказ о сокращении кладовщика Булкина А.А. Дата его увольнения – 25.05.2016. 27.05.2016 Булкин зарегистрировался в центре занятости в роли безработного. На 24.08.2016 Булкин не трудоустроен по причине отсутствия подходящего рабочего места, несмотря на помощь службы занятости в трудоустройстве.

Система оплаты труда, прописанная для должности кладовщик, включает в себя только выплату оклада, составляющего 40 000 руб. С 02.11.2015 по 29.11.2015 он находился в основном отпуске, за который ему были начислены отпускные. С 15.12.2015 по 22.12.2015 он находился на больничном, о чем предоставил соответствующий листок из медучреждения.

Булкин работал по 5-тидневной рабочей неделе.

Задача работодателя – посчитать выходное пособие за 3 месяца после увольнения (всю необходимую документацию Булкин предоставил).

Расчет: (нажмите для раскрытия)

- Расчетный период – с 1 мая 2015г. по 30 апреля 2016г.;

- Число действительно отработанных дней за это время = 247 – 20 – 6 = 221 дней (так как Булкин имеет 5-тидневную рабочую неделю, то в указанном периоде для него предусмотрено 247 рабочих дней, среди которых 20 рабочих дней Булкин отдыхал в ноябре и 6 рабочих дней болел в декабре).

- Суммарная зарплата = оклад * 9 мес. + з/п в ноябре 2015 + з/п в декабре 2015 + з/п в мае 2021 = 40000*9 + 40000*(1/21) + 40000*(17/23) + 40000*(18/22) = 424197,25 руб.

- Средн.дн.заработок = 424197,25 / 221 = 1919,44 руб.

- Вых.пособие за время с 26.05.2016 по 25.06.2016 = 1919,44 * 20 = 38388,80 руб.

- Вых.пособие за время с 26.06 по 25.07 = 1919,44 * 21 = 40308,24 руб.

- Вых.пособие за время с 26.07 по 25.08 = 1919,44 * 23 = 44147,12 руб.

Суммарное пособие, подлежащее выдаче Булкину по результатам 3-ех месяцев = 38388,80 + 40308,24 + 44147,12 = 122844,16 руб.

Сумма осуществляемой выплаты может быть повышена по желанию работодателя, а также при закреплении увеличенных величин пособия в трудовом соглашении, коллективном договоре или другой внутренней документации компании.

Как рассчитать двухнедельное выходное пособие при сокращении

Данная выплата назначается тогда, когда основанием для увольнения является не сокращение штата или ликвидация организации, а другие причины. При этом правила расчета двухнедельного выходного пособия остаются теми же.

Алгоритм вычисления соответствует принципу начисления суммы при сокращении. Сначала исчисляется средний доход за один рабочий день. Полученное число умножается на количество дней.

Существуют следующие основания для начисления двухнедельного выходного пособия:

- сотрудник отказывается переходить на новую должность из-за противопоказаний по состоянию здоровья;

- в компании отсутствуют условия для перевода работника;

- сотрудник призывается на военную или альтернативную гражданскую службу;

- человек отказывается переходить на новую работу, связанную с необходимостью переезда в другой населенный пункт;

- на рабочем месте восстанавливается сотрудник, который раньше занимал должность увольняющегося работника;

- человек расторгает трудовой договор вследствие изменения рабочих обязанностей;

- увольнение по медицинским показаниям.

Следует учесть: работодатель может устанавливать в локальных нормативных актах организации дополнительные условия для начисления двухнедельного возмещения и увеличения его размера.

Выходное пособие и НДФЛ

Величина выплаченного пособия подлежит налогообложению, если она больше 3-хкратного размера среднего заработка в месяц. Данное событие возможно, если на предприятии внутренней документацией (к примеру, коллективным договором) установлена повышенная величина выплаты сокращенным сотрудникам.

Если работодатель руководствуется только положениями ТК РФ и вычисляет выходное пособие в сумме, равной 3-хкратной месячной зарплате, то НДФЛ удерживать с этой выплаты не нужно.

Также не требуется начислять взносы страхового обязательного характера с суммы пособия, находящейся в пределах трех месячных заработков. С суммы, начисленной свыше указанной величины, надлежит посчитать взносы и перечислить их на счета фондов.

Выплата среднего заработка на период трудоустройства

Кроме выплаты выходного пособия, при сокращении штата работникам выплачивают средний месячный заработок на период трудоустройства. Это зафиксировано в ч. 2, ст. 178, ч. 3 ст. 292, ч. 2 и ст. 318 ТК РФ.

Выплата пособия при увольнении по сокращению штатов положена всем сотрудникам, кроме тех, кто принят на срок до 2-х месяцев. Правда, и для них может быть исключение, если работодатель прописал данное условие в своих локальных актах.

Какое пособие выплачивают при сокращении штата работникам, принятым на сезонную работу? Им по закону положено выплатить только двухнедельный средний заработок – согласно ч. 3 ст. 296 ТК РФ.

Рассмотрим, как выплачивать выходное пособие при сокращении за второй месяц после увольнения. Как уже знаем, пособие за первый месяц после увольнения выплачивают «авансом» – в день сокращения в соответствии с ч. 1 ст. 178, ч. 1 ст. 318 ТК РФ.

За второй и третий месяцы (а в районах Крайнего Севера – четвертый, пятый и шестой) пособие выплачивают в том случае, если работник обратился за ним с заявлением. Рассмотрим подробнее этот момент.

Правовая основа выплат при ликвидации

Одним из оснований для увольнения работников по инициативе работодателя является ликвидация юрлица или ИП (п. 1 ст. 81 ТК РФ). О предстоящем увольнении каждого сотрудника необходимо известить заранее (письменно и под роспись), не менее чем за:

- 2 месяца — в общем случае (ст. 180 ТК РФ);

- 1 неделю — для сезонных работников (ст. 296 ТК РФ).

Увольнение при ликвидации сопровождается рядом обязательных выплат:

- не полученной на день увольнения зарплаты;

- компенсации за неиспользованный отпуск;

- выходного пособия.

О расчете компенсации за неиспользованный отпуск подробнее читайте в статье «Расчет компенсации за неиспользованный отпуск по ТК РФ».

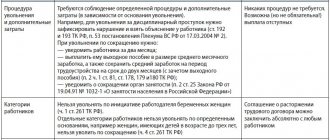

Выходное пособие имеет 2 вида:

- обязательное (ст. 178 ТК РФ);

- дополнительное (ст. 180 ТК РФ).

Дополнительное пособие отличается от обязательного тем, что оно:

- начисляется в случае прекращения трудового договора до истечения 2-месячного срока предупреждения;

- требует взаимного согласия работника и работодателя;

- имея в основе расчета ту же величину (среднедневную зарплату), определяется за другой период: количество рабочих дней, приходящихся на период от даты фактического увольнения до дня истечения 2-месячного срока предупреждения о нем.