Увольнение сотрудника — операция, без которой не обходится деятельность ни одной организации. Рассмотрим особенности отражения в 1С расчета с сотрудником при увольнении, а также порядок начисления и выплаты компенсации за неиспользованный отпуск.

Вы узнаете:

- когда следует произвести расчет с уволенным сотрудником;

- каким документом оформляется начисление компенсации;

- как удержать и уплатить в бюджет НДФЛ с компенсации по отпускным;

- как и когда исчисляются страховые взносы.

Пошаговая инструкция

05 сентября Колокольцев И.Ф. написал заявление на увольнение по инициативе работника. В тот же день издан приказ о его увольнении 19 сентября.

Сотрудник работал в Организации с 26.12.2016. В октябре прошлого года Колокольцев был в отпуске и полностью использовал право на ежегодный оплачиваемый отпуск, продолжительностью 28 календарных дней.

19 сентября Колокольцеву был произведен расчет:

- компенсации за неиспользованный отпуск;

- заработной платы за сентябрь.

В тот же день денежные средства, согласно расчета перечислены на личную карту Колокольцева И.Ф. с учетом того, что 26 августа он получил аванс за сентябрь в размере 16 000 руб. Кроме того, НДФЛ был уплачен в бюджет.

Пошаговая инструкция оформления примера. PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Увольнение сотрудника | |||||||

| 05 сентября | — | — | — | Приказ на увольнение сотрудника | Увольнение | ||

| Расчет сотрудника при увольнении | |||||||

| 19 сентября | 26 | 70 | 26 000 | 26 000 | 26 000 | Начисление зарплаты | Начисление зарплаты |

| 26 | 70 | 29 400 | 29 400 | 29 400 | Начисление компенсации за неиспользованный отпуск | ||

| 70 | 68.01 | 7 202 | 7 202 | Удержание НДФЛ | |||

| 26 | 69.01 | 1 606,60 | 1 606,60 | Начисление взносов в ФСС | |||

| 26 | 69.03.1 | 2 825,40 | 2 825,40 | Начисление взносов в ФФОМС | |||

| 26 | 69.02.7 | 12 188 | 12 188 | Начисление взносов в ПФР | |||

| 26 | 69.11 | 110,80 | 110,80 | Начисление взносов на НС и ПЗ | |||

| Выплата зарплаты на личную карточку сотрудника | |||||||

| 19 сентября | — | — | 32 198 | Формирование ведомости на выплату | Ведомость в банк — На счета сотрудников | ||

| 70 | 51 | 32 198 | 32 198 | Выплата зарплаты | Списание с расчетного счета — Перечисление заработной платы работнику | ||

| Уплата НДФЛ в бюджет | |||||||

| 19 сентября | 68.01 | 51 | 7 202 | Уплата НДФЛ в бюджет | Списание с расчетного счета — Уплата налога | ||

Нормативное регулирование

Предоставление компенсации

При прекращении трудовых отношений работнику положена компенсация за все дни неиспользованного отпуска в течение всех лет работы в организации (ст. 127 ТК РФ).

Отпуск сотрудникам должен предоставляется ежегодно с сохранением места работы (должности) и среднего заработка (ст. 114, ст. 120 ТК РФ).

В некоторых случаях допускается замена ежегодного отпуска денежной компенсацией. Для работников, продолжающих трудиться в организации, выплата компенсации возможна только за дополнительные дни отпуска, превышающие 28 календарных дней в рабочем году (ч. 1 ст. 126 ТК РФ).

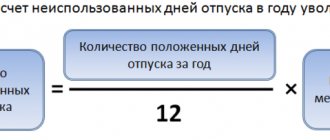

Расчет компенсации при увольнении

Компенсация за неиспользованный отпуск при увольнении рассчитывается по формуле:

Компенсация за неиспользованный отпуск облагается НДФЛ (п. 1 ст. 210 НК РФ, п. 3 ст. 217 НК РФ) и страховыми взносами (пп. 2 п. 1 ст. 422 НК РФ).

Количество дней неиспользованного отпуска

Если работник отработал неполный рабочий год, количество положенных ему дней отпуска рассчитывается, исходя из отработанных месяцев в течение рабочего года:

Рабочий год — полные 12 месяцев, отработанные сотрудником с даты приема его на работу по дату, предшествующую началу нового рабочего года (п. 1 Правил об очередных и дополнительных отпусках, утв. НКТ СССР 30.04.1930 N 169, Письмо Роструда от 18.12.2012 N 1519-6-1).

При этом месяц считается отработанным полностью, если сотрудник работал в нем половину дней и более. Если отработано менее половины месяца, он не засчитывается (п. 35 Правил об очередных и дополнительных отпусках, утвержденных НКТ СССР 30.04.1930 N 169: действует в части, не противоречащей ТК РФ).

В нашем примере рассчитаем количество дней, за которые работнику положен отпуск. Рабочие годы Колокольцева И. Ф.:

- 1 год — с 26.12.2016 по 25.12.2017, положенные 28 кал. дней использованы;

- 2 год — с 26.12.2017 по 25.12.2018, положенные 28 кал. дней использованы;

- 3 год — с 26.12.2018 по 19. 09.2019, из них отработано: 8 полных месяцев (с 26.12.2018 по 25.08.2019);

- 25 календарных дней девятого месяца рабочего года (с 26.08.2019 по 19.09.2019). Это более половины месяца: следовательно, девятый месяц засчитывается полностью.

Расчет дней неиспользованного отпуска Колокольцева И. Ф.:

- 28 дн. / 12 мес. х 9 мес. = 21 день

Если в результате расчета количества дней неиспользованного отпуска получается дробное число, трудовое законодательство не требует его округления. Однако, если работодатель принимает решение округлить число дней отпуска, нельзя применять арифметические правила: округляют всегда в пользу работника (Письмо Минздравсоцразвития РФ от 07.12.2005 N 4334-17).

Средний дневной заработок

Расчет среднего дневного заработка работника осуществляется исходя из фактически начисленной ему зарплаты и фактически отработанного им времени за 12 календарных месяцев, предшествующих увольнению (ст. 139 ТК РФ), по формуле:

29,3 — это среднемесячное число календарных дней, установленное Правительством для расчета среднего дневного заработка для оплаты отпусков и компенсаций за неиспользованные отпуска (п. 10 Положения об особенностях порядка исчисления средней заработной платы, утв. Постановлением Правительства РФ от 24.12.2007 N 922).

В течение указанных 12 месяцев встречаются периоды, исключаемые из расчета: такие, когда (п. 5 Положения об особенностях порядка исчисления средней заработной платы, утв. Постановлением Правительства РФ от 24.12.2007 N 922):

- за работником сохранялся средний заработок в соответствии с законодательством, например, при командировках, отпуске;

- сотрудник не работал из-за простоя;

- сотрудник отсутствовал по временной нетрудоспособности или по беременности и родам;

- сотрудник был в отпуске за свой счет и другие.

В этих случаях средний дневной заработок рассчитывается по формуле:

При начислении компенсации за неиспользованный отпуск или изменении МРОТ в периоде начисления необходимо сверять средний месячный заработок (для расчета компенсации) с МРОТ: он не может быть ниже федерального МРОТ, действующего на дату начисления компенсации (п. 18 Положения, утв. Постановлением Правительства РФ от 24.12.2007 N 922).

Подробнее о соответствии среднего месячного заработка МРОТ

Определим средний дневной заработок работника по нашему примеру, принимая во внимание, что в расчетном периоде Колокольцева есть выплаты и дни, исключаемые из расчета.

Рассчитаем количество фактически отработанных дней работником в расчетный период. Дни необходимо считать в календарных днях с учетом среднедневного показателя, установленного Правительством РФ (29,3).

- В расчетный период Колокольцев И. Ф. отработал 11 полных месяцев. Количество фактически отработанных дней в этот период составило: 11 х 29,3 = 322,3 кал. дня

- В октябре он уходил в отпуск на 28 календарных дней, поэтому количество дней работы в октябре составляет:

31 день в октябре — 28 дней отпуска = 3 кал. дня

- Их надо пересчитать с учетом среднемесячного числа календарных дней:

29,3 х 3 / 31 = 2,84 кал. дня

- Итого отработанных дней в расчетном периоде:

322,3 + 2,84 = 325,14 кал. дней

- Сумма заработка в расчетном периоде — 455 196 руб.

- Расчет среднедневного заработка:

455 196 руб. / 325,14 кал. дней = 1 400 руб.

Теперь рассчитаем сумму компенсации за неиспользованный отпуск.

- Количество дней неиспользованного отпуска Колокольцева — 21 день.

- Компенсация за неиспользованный отпуск составила: 1 400 руб. х 21 дн. = 29 400 руб.

Как рассчитать компенсацию отпуска при увольнении

После того как организация убедилась в необходимости выплаты, перед ней встает вопрос: как рассчитать компенсацию за неиспользованный отпуск?

В соответствии с общим правилом сотрудник, решивший покинуть компанию, имеет право получить денежную компенсацию за неиспользованный отпуск в пропорции от совокупных отработанных в компании месяцев, за которые ему были начислены эти дни (п. 28 Правил об отпусках, утв. НКТ СССР 30.04.1930 № 169, далее — Правила).

Однако если сотрудник принял решение покинуть прежнее место работы не по собственному желанию, а в связи с наступлением обстоятельств, перечисленных в п. 28 Правил (к примеру, произошло сокращение штата), то работодатель должен будет выплатить ему компенсацию в размере как за полный отработанный год, но только при условии, что такой сотрудник успел проработать в фирме от 5½ до 11 месяцев (п. 28 Правил).

ВАЖНО! Указанное выше правило действует, только если сотрудник не успел отработать в фирме целый год. В противном случае при увольнении компенсация за неиспользованный отпуск будет рассчитываться согласно общему порядку, т. е. пропорционально отработанному времени.

На полную компенсацию (как за целый год) вправе рассчитывать также и другие работники (покинувшие компанию не по обстоятельствам из п. 28 Правил), но только если на дату ухода из организации они успели отработать 11 месяцев, однако не доработали до целого года.

Увольнение сотрудника

Чтобы корректно отразить в 1С операции по начислению финальной заработной платы и компенсации за неиспользованный отпуск, прежде всего, необходимо уволить сотрудника.

Документ Увольнение создается из раздела Зарплата и кадры – Кадровый учет – Кадровые документы — Создать — Увольнение.

Изучить подробно процедуру увольнения и заполнение документа по примеру

Расчет компенсации за неиспользованный отпуск при увольнении: формула

В общем виде формула для расчета компенсации за неиспользованный отпуск при увольнении выглядит следующим образом:

Ркомпенс. = Кол-во неисп. дн. × СРднЗр,

где: Ркомпенс. — сумма компенсации;

Кол-во неисп. дн. — количество неиспользованных дней отпуска;

СРднЗр — заработок сотрудника в среднем за 1 рабочий день.

Для того чтобы определить величину СРднЗр, нужно располагать сведениями о том, какая зарплата была начислена сотруднику, решившему покинуть компанию, в течение последних 12 месяцев (перед увольнением). Кроме того, следует знать, сколько именно дней из этих 12 месяцев сотрудник фактически исполнял рабочие функции (п. 5 постановления Правительства РФ «Об исчислении средней заработной платы» от 24.12.2007 № 922).

Расчет сотрудника при увольнении

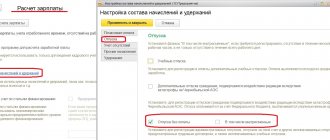

Настройки в 1С по расчету компенсации

При установке программы 1С в базе в справочнике Начисления автоматически должен быть создан предопределенный вид начисления Компенсация отпуска при увольнении под кодом КОТ.

Если оказалось, что этого начисления нет, то следует ввести его в справочник Начисления из раздела Зарплата и кадры — Справочники и настройки — Настройки зарплаты — Расчет зарплаты — Начисления.

Обратите внимание на заполнение полей:

Раздел НДФЛ:

- переключатель — облагается;

- код дохода — 2013 — Сумма компенсации за неиспользованный отпуск;

- Категория дохода — Прочие доходы от трудовой деятельности.

Раздел Страховые взносы:

- Вид дохода — Доходы, целиком облагаемые страховыми взносами;

Раздел Налог на прибыль, вид расхода по ст. 255 НК РФ:

- переключатель — учитывается в расходах на оплату труда по статье: — пп. 8, ст. 255 НК РФ – Денежные компенсации за неиспользованный отпуск в соответствии с трудовым законодательством РФ;

- флажок Входит в состав базовых начислений для расчета начислений «Районный коэффициент» и «Северная надбавка»не нужно устанавливать для Начисления Компенсация за неиспользованный отпуск, т. к. в заработке, который используется для расчета компенсации данные начисления уже учтены.

Раздел Отражение в бухгалтерском учете:

- Способ отражения — не устанавливается. В этом случае компенсация будет отнесена в счет затрат, установленный в поле Учет расходов справочника Сотрудники для зарплаты работника, которому она начисляется. PDF

Компенсация за неиспользованный отпуск работника должна учитываться на том же счете учета затрат, на котором учитывается его зарплата.

Способ отражения в справочнике Начисления имеет приоритет по отношению к способу, заданному в поле Учет расходов в справочнике Сотрудники. Поэтому отдельно Способ отражения в форме Компенсация за неиспользованный отпуск (Начисление) устанавливать не нужно.

Компенсация за неиспользованный отпуск — это часть заработной платы, поэтому в БУ компенсация отражается в составе затрат на оплату труда (п. 8 ПБУ 10/99):

- Дт счета затрат, по которому начисляется зарплата сотруднику;

- Кт «Расчеты с персоналом по оплате труда» (план счетов 1С).

В НУ компенсация за неиспользованный отпуск также учитывается в расходах на оплату труда (пп. 8 ст. 255 НК РФ) в составе прямых или косвенных расходов. Отнесение затрат на компенсацию к прямым или косвенным расходам зависит от того, куда относится основная зарплата уволенного работника, согласно учетной политике.

В 1С компенсация за неиспользованный отпуск отразится на счете учета зарплаты, заданном в справочнике Сотрудники в поле Учет расходов.

Изучить подробнее определение способов учета зарплаты (основных проводок)

Расчет сотрудника при увольнении

Начисление компенсации не автоматизировано в 1С и отражается документом Начисление зарплаты в разделе Зарплата и кадры — Зарплата — Все начисления — кнопка Создать — Начисление зарплаты.

В документе указывается:

- Зарплата за — последний месяц работы сотрудника.

- от — последний день работы сотрудника.

По кнопке Добавить необходимо выбрать сотрудника, с которым производится расчет. Программа рассчитает заработную плату исходя из оклада сотрудника и времени отработанного им на дату увольнения.

По кнопке Начислить следует выбрать Начисление Компенсация за неиспользованный отпуск и указать рассчитанную сумму. Расчет компенсации необходимо произвести самостоятельно, например, в таблице формата Excel.

Все начисленные сотруднику суммы можно посмотреть и при необходимости откорректировать в форме Начисления, которая открывается по ссылке в графе Начислено.

В форме Начисления графа Дата выплаты для начисления Оплата по окладу устанавливается автоматически как последний день месяца начисления и корректировке не поддается.

Для начисления Компенсация за неиспользованный отпуск дата выплаты автоматически будет установлена по дате документа Начисление зарплаты.

- НДФЛ — сумма исчисленного НДФЛ.

По ссылке НДФЛ в форме НДФЛ отображается расчет НДФЛ нарастающим итогом по сотруднику за текущий налоговый период.

Датой фактического получения дохода в виде оплаты труда, в том числе компенсации за неиспользованный отпуск, считается последний день работы, за который начислен доход увольняющемуся сотруднику (абз. 2 п. 2 ст. 223 НК РФ).

В форме НДФЛ документа Начисление зарплаты в графе Дата будет зафиксирована дата, которая впоследствии отразится в расчете 6-НДФЛ:

- фактического получения дохода по обоим видам начисления — по полю Дата увольнения документа Увольнение. PDF

- удержания НДФЛ — по дате документа Начисление зарплаты, которым начислены оплата труда и компенсация.

Проводки по документу

Документ формирует проводки:

- Дт Кт — начисление зарплаты за последний месяц работы;

- Дт Кт — начисление компенсации за неиспользованный отпуск;

- Дт Кт 68.01 — исчисление НДФЛ с суммы зарплаты и компенсации;

- Дт Кт 69.01 — начисление взносов в ФСС;

- Дт Кт 69.03.1 — начисление взносов в ФФОМС;

- Дт Кт 69.11 — начисление взносов на НС и ПЗ;

- Дт Кт 69.02.7 — начисление взносов в ПФР.

Несмотря на то, что документ Начисление зарплаты оформлен последним днем работы сотрудника, начисление зарплаты и взносов на счетах БУ и НУ в 1С производится последним днем месяца.

Документальное оформление

Организация должна утвердить формы первичных документов, в т. ч. для расчета выплат при увольнении. За основу можно принять форму Т-61 «Записка-расчет при прекращении (расторжении) трудового договора с работником (увольнении)» (утв. Постановлением Госкомстата РФ от 05.01.2004 N 1).

- Excel

Декларация по налогу на прибыль

В нашем примере зарплата Колокольцева И.Ф. учитывается на счете 26 «Общехозяйственные расходы» и в налоговом учете относится к косвенным (прочим) расходам.

В декларации по налогу на прибыль затраты на заработную плату и компенсация за неиспользованный отпуск, а также начисленные с них страховые взносы отразятся в косвенных расходах только после того, как будет проведено Закрытие счетов 20, 23, 25, 26 в процедуре Закрытие месяца: PDF

- Лист 02 Приложение N 2 стр. 040 «Косвенные расходы — всего»: оплата труда;

- компенсация за неиспользованный отпуск;

- страховые взносы;

- страховые взносы.

См. также Что сделать, чтобы стр. 041 заполнилась автоматически

Как рассчитать компенсацию при увольнении: считаем дни

Прежде всего, необходимо выяснить, каков «отпускной» стаж сотрудника, решившего уволиться. То есть за сколько полных месяцев выполнения своих обязанностей в компании ему полагается соответствующее количество дней отпуска.

Редко кто на момент увольнения имеет ровное количество отработанных месяцев. Гораздо чаще на практике распространена иная ситуация: на день увольнения какой-либо месяц отработан не полностью. Как рассчитать компенсацию при увольнении в данной ситуации, описано в п. 35 Правил:

- если отработано больше половины месяца, нужно учесть такой месяц как полный;

- если отработано меньше половины месяца, в расчет такой период не принимается.

Под месяцем в целях расчета понимается не отдельный календарный месяц, а месяц фактического выполнения трудовых функций сотрудником в конкретной фирме с момента, когда он был принят в компанию (например, с 16 июня по 16 июля).

Правильно подсчитать стаж вам поможет практический пример, который подготовили эксперты «КонсультантПлюс». Вы можете посмотреть его прямо сейчас, получив бесплатный доступ к системе.

После определения «отпускного» стажа бухгалтер должен высчитать количество дней неиспользованного отпуска. Как рассчитать компенсацию при увольнении, зависит от того, в каких днях сотруднику начислялся отпуск — календарных или рабочих.

Если отпуск предоставлялся в календарных днях, то действовать нужно следующим образом.

За каждый месяц работы сотруднику начисляется 2,33 дня отпуска (письмо Роструда от 31.10.2008 № 5921-ТЗ). Далее путем перемножения величины 2,33 и «отпускного» стажа рассчитывается общее количество дней отпуска. После этого из суммарной величины вычитаются те дни, которые сотрудник уже отгулял ранее.

Подробнее об этом говорится в статье «Как рассчитать количество дней отпуска при увольнении».

Важно! Исключение составляют те лица, которые успели проработать в компании более 11 месяцев, но приняли решение покинуть ее, не отработав в фирме года. В подобных случаях организация выплачивает компенсацию в полном годовом размере, т. е. как если бы год был отработан целиком.

Формула для расчета неиспользованных отпускных дней выглядит так:

Кол-во неисп. дн. = Кол-во мес. раб. × 2,33 – Дисп.,

где:

Кол-во неисп. дн. — количество неиспользованных дней отпуска;

Кол-во мес. раб. — количество месяцев, в течение которых сотрудник был оформлен в фирме;

Дисп. — количество дней отпуска, использованных сотрудником.

Важно! Округлять оставшиеся от отпуска дни при расчете компенсации нужно в пользу работника (в большую сторону), а не по арифметическим правилам. Например, работник принят в организацию 27.03.2020, а увольняется 04.06.2020. В таком случае количество дней неиспользованного отпуска составляет 4,66 календарных дня (2,33 календарных дня за период с 27.03.2020 по 26.04.2020 и 2,33 календарных дня за период с 27.04.2020 по 26.05.2020. Период с 27.05 по 04.06 в расчет не принимается т.к. составляет менее половины месяца).

Рассмотрим, как рассчитать компенсацию отпуска при увольнении, если с работником был заключен трудовой договор на период выполнения сезонных работ. В этом случае отпуск начисляется по ТК РФ в рабочих днях (ст. 295). За 1 месяц работы в данном случае полагается не 2,33 календарных, а 2 рабочих дня отпуска (ст. 139 ТК РФ).

Поэтому формула для расчета оставшихся дней отпуска будет несколько отличаться:

Кол-во неисп. дн. = Кол-во мес. раб. × 2 – Дисп.

Уплата НДФЛ в бюджет

НДФЛ с компенсации за неиспользованный отпуск уплачивается не позднее дня, следующего за днем ее выплаты работнику (п. 6 ст. 226 НК РФ).

Уплата НДФЛ в бюджет отражается документом Списание с расчетного счета вид операции Уплата налога в разделе Банк и касса — Банк — Банковские выписки — кнопка Списание.

В документе указывается:

- Вид операции — Уплата налога;

- Налог — НДФЛ при исполнении обязанностей налогового агента;

- Вид обязательства — Налог;

- за — Сентябрь 2019, месяц начисления доходов (выплат при увольнении).

Изучить подробнее про отражение уплаты НДФЛ в бюджет

Проводки по документу

Документ формирует проводку:

- Дт 68.01 Кт — уплата НДФЛ в бюджет за сентябрь.

Производится ли расчет компенсации за неиспользованный отпуск при увольнении в 2021 году?

На практике нередко встречаются ситуации, когда сотрудник не успевает отгулять весь причитающийся ему по Трудовому кодексу очередной оплачиваемый отпуск. И если такой работник вдруг решит покинуть компанию, возникнет вопрос: что делать с неиспользованной частью отпуска? Следует ли отгулять оставшиеся дни либо за них можно получить компенсацию в денежной форме? Кроме того, имеет ли значение причина, по которой произошло расторжение трудового договора? И как будет сделан расчет компенсации за неиспользованный отпуск при увольнении?

ТК РФ однозначно отвечает: фирма-работодатель должна выплатить бывшему сотруднику компенсацию за неотгулянный отпуск при увольнении, т. е. за каждый неиспользованный день.

Период с 30.03.2020 по 11.05.2020 объявлен нерабочим в связи с распространением коронавирусной инфекции. Можно ли уволить сотрудника в нерабочие дни и какие риски возможны для работодателя, разъяснили эксперты «КонсультантПлюс».

Получите пробный доступ к системе и бесплатно переходите в готовое решение.

Право сотрудника на расчет компенсации за неиспользованный отпуск и ее выплату при увольнении не зависит от того, на каком основании был расторгнут трудовой договор (письмо Роструда от 02.07.2009 № 1917-6-1).

6-НДФЛ

Исчисление сумм налога производится налоговыми агентами на дату фактического получения дохода нарастающим итогом с начала налогового периода (п. 3 ст. 226 НК РФ). В отчетности дата получения дохода отражается по стр. 100 Раздела 2 формы 6-НДФЛ. Ее определение зависит от вида дохода. Для компенсации за неиспользованный отпуск и других сумм при увольнении доход будет получен в день его выплаты налогоплательщику (пп. 1 п. 1 ст. 223 НК РФ).

В 1С для нашего примера дата фактического получения дохода указана в поле Дата документа Списание с расчетного счета. PDF

В форме 6-НДФЛ начисление и выплата ежегодного отпуска отражается в:

Разделе 1 «Обобщенные показатели»:

- стр. 020 — 55 400, сумма начисленного дохода;

- стр. 040 — 7 202, сумма исчисленного налога;

- стр. 070 — 7 202, сумма удержанного налога.

Разделе 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц»: PDF

- стр. 100 — 19.09.2019, дата фактического получения дохода;

- стр. 110 — 19.09.2019, дата удержания налога.

- стр. 120 — 20.09.2019, срок перечисления налога.

- стр. 130 — 55 400, сумма фактически полученного дохода.

- стр. 140 — 7 202, сумма удержанного налога.

Компенсация за неотгулянный отпуск при увольнении: порядок выплаты

По общему правилу рассчитать компенсацию за неиспользованный отпуск при увольнении и выплатить ее увольняющемуся сотруднику компания должна в последний день его работы (ст. 140 ТК РФ).

Важно! Если увольняющийся сотрудник по каким-либо причинам не находился на рабочем месте в свой последний рабочий день, то фирма обязана выплатить все причитающиеся суммы не позднее, чем на следующий день после того, как уволенный сотрудник предоставил требование о расчете.

Поэтому в последний рабочий день сотрудник, решивший покинуть место работы, должен получить от фирмы компенсацию за неотгулянный отпуск.

Компенсация за неотгулянный отпуск может быть документально оформлена с помощью бланка, разработанного работодателем самостоятельно, или унифицированной формы № Т-61.

Подробнее о форме № Т-61 см. в статье «Унифицированная форма № Т-61 — бланк и образец».

Проверка взаиморасчетов

Взаиморасчеты с сотрудником

Проверить взаиморасчеты с сотрудником можно с помощью отчета Оборотно-сальдовая ведомость по счету «Расчеты с персоналом по оплате труда» в разделе Отчеты — Стандартные отчеты — Оборотно-сальдовая ведомость по счету.

Отчет логично сформировать на дату увольнения: в нашем примере это 19 сентября. Однако проводки в БУ по начислению компенсации и зарплаты при увольнении по счету «Расчеты с персоналом по оплате труда» сформированы только 30 сентября. Следовательно, отчет необходимо сформировать на эту дату.

Из отчета видно, что задолженность перед уволенным сотрудником на конец месяца отсутствует.

Взаиморасчеты с бюджетом по НДФЛ

Для проверки расчетов с бюджетом по НДФЛ можно сформировать отчет Анализ счета 68.01 «НДФЛ при исполнении обязанностей налогового агента» в разделе Отчеты — Стандартные отчеты — Анализ счета.

В нашем примере выплата компенсации и зарплаты осуществлялась 19 сентября, срок перечисления НДФЛ — 20 сентября, т. е. день, следующий за днем выплаты. Но в БУ по кредиту счета 68.01 «НДФЛ при исполнении обязанностей налогового агента» НДФЛ, как и зарплата, был начислен 30 сентября.

Отсутствие конечного сальдо по счету 68.01 «НДФЛ при исполнении обязанностей налогового агента» означает, что задолженность по уплате НДФЛ перед бюджетом отсутствует.

К данному отчету бухгалтер привык, но он не дает актуальной картины по взаиморасчетам с бюджетом по НДФЛ, поскольку данные по удержанному и перечисленному НДФЛ накапливаются в регистрах НДФЛ, а не на счетах бухгалтерского учета. Поэтому рекомендуем вам использовать в работе отчет Контроль сроков уплаты НДФЛ. На наш взгляд, он информативнее.

Контроль сроков уплаты НДФЛ

Для проверки расчетов с бюджетом по НДФЛ, а также сроков уплаты можно сформировать отчет Контроль сроков уплаты НДФЛ в разделе Зарплата и кадры — Зарплата — Отчеты по зарплате — Контроль сроков уплаты НДФЛ.

В нашем примере выплата компенсации и зарплаты осуществлялась 19 сентября, срок перечисления НДФЛ — 20 сентября, т. е. день, следующий за днем выплаты. Сформируем отчет за период 19-20 сентября по Колокольцеву И.Ф. Для формирования нужных данных по кнопке Настройки установите:

- Вид — Расширенный.

Вкладка Отборы по кнопке Добавить отбор:

- Поле — Физическое лицо;

- Условие — Равно;

- Значение — Колокольцев Иван Фомич;

- — В шапке отчета.

Вкладка Поля и сортировки — не менять установленных настроек.

Вкладка Структура по кнопке Добавить:

- Группируемые поля — Регистратор, установить флажок.

После завершения настройки отчета Контроль срока уплаты НДФЛ, необходимо нажать кнопку Закрыть и сформировать. Программа сформирует отчет.

- Списание с расчетного счета от 19.09.2019 N 5 — документ выплаты работнику сумм при увольнении, установил срок по уплате задолженности в бюджет — 20.09.2019.

- Списание с расчетного счета от 19.09.2019 N 6 — документ уплаты НДФЛ, погасил задолженность по уплате налога в бюджет.

Отсутствие конечного сальдо на дату срока уплаты НДФЛ говорит о том, что НДФЛ уплачен в бюджет вовремя.

Проверьте себя! Пройдите тест на эту тему по ссылке >>

См. также:

- Настройки зарплаты в 1С

- Начисление заработной платы

- Начисление отпускных

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Начисление заработной платы Рассмотрим особенности начисления в 1С заработной платы и страховых взносов….

- Тест № 60. Компенсация за неиспользованный отпуск при увольнении …

- Размеры МРОТ, пособий, тарифы страховых взносов в 2018-2020 Размеры МРОТ, пособий, тарифы страховых взносов в 2018-2020 году….

- Начисление отпускных Рассмотрим особенности отражения в 1С начисления и выплаты отпускных сотруднику….

Как рассчитать компенсацию за неиспользованный отпуск при увольнении, если отпуск дополнительный

Нередко встречаются ситуации, когда работник, принявший решение покинуть компанию, не успел отгулять не только свой ежегодный отпуск, но еще и не воспользовался днями дополнительного отпуска.

Такой отпуск предоставляется сотруднику по коллективному договору. Например, в коллективном договоре может быть прописано, что по достижении определенного стажа работы в компании полагается дополнительно несколько дней к отпуску.

В такой ситуации важно помнить, что дни дополнительного отпуска необходимо компенсировать в соответствии с общим порядком (описанным выше), т. е. как если бы это были дни обычного ежегодного отпуска. Этот вывод следует из ст. 127 ТК РФ, где указано, что при увольнении сотрудника работодатель должен компенсировать (в денежном измерении) ему все неиспользованные отпуска.

Поэтому, осуществляя расчет компенсации за неиспользованный отпуск при увольнении в 2021 году, важно четко следовать общему порядку, описанному выше.

О компенсации за неиспользованный отпуск без увольнения мы подробно рассказали здесь.

Помимо компенсации за неотгулянный отпуск работодатель обязан выплатить сотруднику заработную плату. Как правильно ее рассчитать, узнайте здесь.