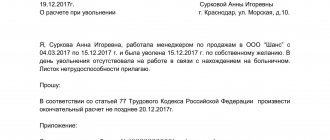

При увольнении сотрудник должен получить заработанную оплату труда и компенсацию за неиспользованный отпуск. В данной публикации рассмотрим, как рассчитать количество дней отпуска при увольнении для расчета компенсации в 2021 году.

Также смотрите:

- Как правильно рассчитать отпускные в 2021 году

- Может ли быть произведено увольнение в отпуске

Компенсация отпуска при увольнении

Когда работник увольняется, ему надо выплатить денежную компенсацию за неиспользованные дни отпуска. Размер данной компенсации рассчитывают по формуле:

| ЧИСЛО ДНЕЙ НЕИСПОЛЬЗОВАННОГО ОТПУСКА × СРЕДНИЙ ДНЕВНОЙ ЗАРАБОТОК |

Для расчета количества дней неиспользованного отпуска при увольнении необходимо сначала определить:

- стаж работы, дающий право на отпуск;

- период, за который положена компенсация.

Рассмотрим это далее на примере.

Как правильно посчитать отпускные при увольнении

Основное условие для производства окончательного расчета – наличие в бухгалтерии приказа отдела кадров предприятия об увольнении работника. В зависимости от причины расторжения трудовых отношений, основанием для создания приказа является заявление сотрудника или распоряжение руководителя.

Обязательными реквизитами для заполнения в приказе являются следующие сведения:

- о количестве дней очередного неиспользованного отпуска;

- об излишне использованных и подлежащих удержанию днях отпуска;

- статьи Трудового Кодекса при оформлении распоряжения на увольнение – 114,121,127,137 требуют неукоснительного выполнения содержащихся в них требований.

Видео о компенсации отпуска

Пример расчета стажа

Допустим, что Сергеев В.И. принят в компанию 18.05.2017. Работник решил уволиться с 11.03.2020. В течение периода работы Сергеев был в отпуске:

- 21 календарный день отпуска за свой счет – с 15 июня по 5 июля 2017;

- 28 календарных дней оплачиваемого отпуска – с 4 по 31 июля 2018;

- 28 календарных дней оплачиваемого отпуска – с 7 августа по 3 сентября 2021.

За время работы Сергеев получал выплаты по нетрудоспособности в следующие периоды:

- с 6 по 13 декабря 2018;

- с 12 по 31 марта 2021.

Периоды очередного оплачиваемого отпуска и больничного включают в стаж. А дни отпуска за свой счет более 14 дней исключают из стажа. Также на эти 7 дней (21 день – 14 дней = 7 дней) увеличивается первый рабочий год.

Итак, стаж у Сергеева будет равен 2 года 9 месяцам 16 дням:

- с 18 мая 2021 по 24 мая 2021 – 1 год;

- с 25 мая 2021 по 24 мая 2021 – 1 год;

- с 25 мая 2021 по 24 мая 2021 – 9 месяцев 16 дней.

Расчет в исключительных ситуациях

Если сотрудник увольняется без предоставления отпуска, то в процессе расчета выплат за неиспользованные дни отдыха, будут учитываться следующие положения нормативно-правовых актов:

- Компенсация не будет начислена, если сотрудник трудоустроился недавно и проработал менее двух недель.

- Когда доход сотрудника присутствует только в месяце увольнения, средняя зарплата будет определена отношением назначенной суммы к средней величине календарных дней в месяце (29,3) и произведением к общему количеству отработанных дней.

- Если дохода в месяце увольнения еще не было, то для расчета среднего заработка берется равный предшествующий период. Если же и в предыдущем периоде такого дохода не было, то в расчет берется величина оклада или тарифная ставка.

- При расчете количества отпускных дней к оплате, рассматривается календарный год, но если в этом году был отпуск за свой счет, с общей продолжительностью более двух недель – разница между этим периодом и двумя неделями должна будет сократить время оплачиваемого отпуска.

- Бывает так, что сотрудник берет отпускные дни «авансом» и пишет заявление на увольнение, не успев отработать положенный к нему год. В этом случае произойдет удержание с работника лишних оплаченных дней отпуска, если не предусмотрена абсолютная отпускная выплата.

Таким образом, для каждого случая можно подобрать индивидуальный расчет, предусмотренный в Постановлении Правительства №922 или Правилах №169.

Расчет периода, за который положена компенсация

Для расчета периода на компенсацию отпуска необходимо округлить период до полных месяцев. Исходя из данных нашего примера, у Сергеева этот период равен 2 годам 10 месяцам.

При округлении учитывайте, что дни, составляющие 15 дней от месяца и более, округляют до полного месяца. А срок менее 15 дней месяца в расчете не учитывают.

Рекомендуем начислять компенсацию за неиспользованный отпуск пропорционально времени, отработанному увольняющимся работником. Несмотря на разъяснения Роструда, приведенные в письме от 04.03.2013 г. № 164-6-1. Они говорят, что правило полной компенсации распространяется только на работников, которые трудятся у данного работодателя первый год.

Всё же работодатель имеет право улучшать положение работников. И так можно избежать лишних претензий со стороны сотрудников, чьи интересы нарушены, при обращении в суд.

СПРАВКА

На этот счёт есть положительная судебная практика: апелляционные определения Иркутского областного суда от 12.11.2014 по делу № 33-9318/2014, Мурманского облсуда от 24.06.2015 по делу № 33-1833-2015. Также положительные выводы приведены в Бюллетене судебной практики Московского суда за 4 квартал 2015 г.

Делаем расчет дней

Итак, мы рассчитали стаж, дающий право на отпуск, и период, за который должна быть выплачена компенсация. Теперь следует определить количество дней отпуска, которые работник накопил за всё время работы в компании.

В общем случае, согласно ч. 1 ст. 115 ТК РФ, продолжительность отпуска равна 28 календарным дням.

Учитывая письмо Роструда от 31.10.2008 № 5921-ТЗ, за один полностью отработанный в компании месяц работнику положен отпуск в размере 2,33 дня (28 дней / 12 месяцев)

Исходя из условия нашего примера, Сергееву положен отпуск из расчета 79,22 дня ((2 года × 12 месяцев + 10 месяцев) × 2,33 дня).

Далее необходимо определить, сколько дней отпуска он уже использовал за время работы в данной компании.

Наш Сергеев брал 56 дней (28 дней + 28 дней).

Количество дней неиспользованного работником отпуска определяют по формуле (письмо Минтруда России от 28.10.2016 № 14-1/В-1074):

Рассчитаем, за сколько дней Сергееву положен неиспользованный отпуск:

79,22 дня – 56 дней = 23,22 дня

Учтите, что округление не предусмотрено законодательством. Если всё же решили округлять и платить компенсацию только за целые дни, делайте это в бОльшую сторону – в пользу работника. Такая позиция изложена в письмах Минтруда России от 02.11.2018 № 14-2/ООГ-8717, Минздравсоцразвития России от 07.12.2005 № 4334-17.

В нашем случае 23,22 дня округляют до 24 дней (а не до 23-х, как бы мы округлили, исходя из математических правил).

Как рассчитать отпускные в 2021 году

Теперь, когда расчетный период определили, нужно подсчитать сумму выплат за этот период. В расчет включаем все выплаты, которые были получены работником: премии, доплаты, надбавки, поощрения и т.д.

Перечень выплат, которые учитываются, смотрите в постановлении Правительства РФ от 24.12. 2007 № 922, а точнее в пункте 2 утвержденного этим постановлением Положения об особенностях исчисления среднего заработка.

Вот перечень выплат, которые нужно учитывать в среднем заработке при расчете отпускных:

- заработная плата, начисленная по тарифным ставкам, должностным окладам, сдельным расценкам, в процентах от выручки от реализации продукции;

- заработная плата, выданная в неденежной форме;

- комиссионное вознаграждение;

- гонорар работников редакций газет, журналов, иных СМИ;

- разница в должностных окладах работников, перешедших на нижеоплачиваемую должность;

- надбавки и доплаты (за классность, квалификационный разряд, выслугу лет, совмещение профессий и т. п.);

- компенсационные выплаты, связанные с режимом работы и условиями труда (обусловленные районным регулированием, доплаты за работу во вредных и тяжелых условиях труда, в ночное время, при многосменном режиме, в выходные и праздничные дни и сверхурочно);

- премии и вознаграждения;

- другие выплаты, предусмотренные системой оплаты труда.

Не включаются в расчет среднего заработка: материальная помощь, дивиденды, кредиты и другие выплаты, которые не имеют отношения к оплате труда. То есть выплаты не за труд.

ПРИМЕР, КАК РАССЧИТАТЬ СРЕДНИЙ ЗАРАБОТОК С УЧЕТОМ ВСЕХ ВЫПЛАТ

Работник уходит в отпуск с 5 июля 2021 года.Расчетный период – это 12 месяцев, предшествующих отпуску.Берем в расчет периоды: — Июль-декабрь 2021 года и — Январь-июнь 2021 года.Ежемесячный оклад работника составляет 20 000 рублей.Кроме оклада работник получает премии за выполнение и перевыполнение плана продаж согласно Положению о премировании, которое утверждено в компании.В марте работник перевыполнил план продаж и получил премию в размере – 8 000 рублей. В апреле работник снова перевыполнил план продаж, но на этот раз в меньшем объеме и получил премию в размере 5 000 рублей.В мае работник план не выполнил, но получил материальную помощь в размере 4 000 рублей в связи с рождением ребенка. Рассчитаем средник заработок работника:1) Считаем заработную плату за 12 месяцев:12 мес. × 20 000 руб. = 240 000 руб.2) Включаем в расчет две премии, выплаченные в марте и апреле 2021 года.240 000 руб. + 8 000 руб. + 5 000 руб. = 253 000 руб.3) Материальную помощью в расчет не включаем.

Как учитывать в среднем заработке квартальные, полугодовые и годовые премии

Не редко в организациях вводятся не ежемесячные а квартальные или годовые премии. Такие премии нужно учитывать в среднем заработке равными долями. Общую сумму премии нужно разделить на количество месяцев, которые включены в премиальный период. Например, если премия за квартал, сумму премии нужно разделить на 3 месяца.

Если хотя бы один из премиальных месяцев не попал в расчетный период, часть премии «выпадает» и не учитывается в среднем заработке.

ПРИМЕР УЧЕТА КВАРТАЛЬНОЙ ПРЕМИИ В РАСЧЕТЕ СРЕДНЕГО ЗАРАБОТКА

Работник уходит в отпуск с 3 августа 2021 года.Расчетный период – это 12 месяцев, предшествующих отпуску.Берем в расчет периоды: — Август-декабрь 2021 года и— Январь-июль 2021 года.Ежемесячный оклад работника составляет 22 000 рублей.Кроме оклада работник получил премию за 3-й квартал 2021 года в размере 18 000 рублей. Сумма премии за месяц составит: 18 000 руб. : 3 мес.= 6 000 руб. В 3-й квартал года входят: июль, август, сентябрь. А в расчетном периоде мы должны учесть период с августа 2021 года по декабрь 2021 года. Значит учитываем только часть квартальной премии, которая относится к августу и сентябрю 2021 года.Рассчитаем средник заработок работника:1) Считаем заработную плату за 12 месяцев:12 мес. × 22 000 руб. = 264 000 руб.2) Включаем в расчет премию за август и премию за сентябрь (это части квартальной премии, полученные расчетным путем) 264 000 руб. + 6 000 руб. + 6 000 руб. = 276 000 руб.

Как учитывать премии, несвязанные с трудом

Такие премии, как подарочные выплаты к юбилейным датам сотрудников, дню рождения организации, выполнение добровольно сотрудником работы за заболевшего коллегу и так далее носят разовый характер и не предусмотрены системой оплаты труда. Получается, что включать разовые выплаты в расчет среднего заработка вы не можете. Но, с другой стороны, если вы хотите такого рода выплаты учитывать в расчете среднего заработка для отпускных, просто включите их в Положение о премировании или в Коллективный договор.

Материальная помощь в расчете среднего заработка не участвует

Материальная помощь не является составной частью системы оплаты труда и не может зависеть от качества и количества труда работника. В ТК РФ такого понятия, как «материальная помощь», вообще нет. Значит, учитывать ее при расчете среднего заработка нельзя.

Как учитывать доплаты и надбавки в расчете отпускных

Согласно ТК РФ работа в праздничные и выходные дни, сверхурочная работа должна оплачиваться.

Доплату начисляют:

- за сверхурочную работу;

- за работу в ночное время;

- за совмещение профессий или выполнение обязанностей временно отсутствующего работника.

Кроме того, часто работники получают районные коэффициенты, которые тоже нужно учитывать при расчете среднего заработка.

Таким образом, все доплаты участвуют в расчете среднего заработка для отпускных.

ПРИМЕР РАСЧЕТА ОТПУСКНЫХ 2021 С УЧЕТОМ ДОПЛАТ

Сотрудник уходит в отпуск с 14 августа 2021 года на 28 календарных дней. Оклад сотрудника составляет 20 000 руб. Расчетный период – 12 месяцев, предшествующих отпуску: август-декабрь 2016 года и январь-июль 2021 года. В феврале и марте сотрудник работал в праздничные дни (23 февраля и 8 марта). Сумма доплаты в соответствии с Положением об оплате труда организации и ТК РФ составила: 3 600 руб.Сумма выплат, которую нужно учитывать при расчете среднего заработка для отпуска:20 000 руб. × 12 мес. + 3 600 руб. = 243 600 руб.

ПРИМЕР РАСЧЕТА ОТПУСКНЫХ 2021 С УЧЕТОМ РАЙОННЫХ КОЭФФИЦИЕНТОВ

Организация расположена в Хабаровском крае. Месячный оклад работника составляет 15 000 руб. Районный коэффициент – 1,2. Работник уходит в отпуск с 21 августа 2021 года. Расчетный период – 12 месяцев, предшествующих отпуску: август-декабрь 2021 года и январь-июль 2021 года. Сумма выплат, которую нужно учитывать при расчете среднего заработка для отпускных составляет:15 000 руб. × 12 мес. × 1,2 = 216 000 руб.

Формула расчета среднего заработка для оплаты отпускных

Средний дневной заработок работника для оплаты отпускных определяют по формуле:

Формула расчета суммы отпускных

Сумму отпускных рассчитывают так:

ПРИМЕР РАСЧЕТА ОТПУСКНЫХ НА 2021 ГОД

Работник уходит в отпуск с 7 августа 2021 года на 14 календарных дней.Ежемесячный оклад работника составляет: 20 000 руб. В апреле сотрудник получил премию в размере 5 000 руб.Расчетный период – 12 месяцев, предшествующих отпуску: август-декабрь 2021 года и январь-июль 2021 года.Средний дневной заработок равен: (20 000 руб. × 12 мес.+ 5000 руб.) : 12 мес. : 29,3 календарных дня = 696,81 руб.Сумма отпускных составит: 696,81 руб. × 14 дней отпуска = 7 755,34 руб.

Как рассчитывать отпускные, если сотрудник работает неполный рабочий день

Сейчас на предприятиях распространена практика сокращенного рабочего дня для многих категорий работников. Вместо 8-ми часового рабочего дня может быть установлен 6-ти, 7-ми, 4-ех и т.д. часовой рабочий дней.

Для сотрудников, которые работают с сокращенным рабочим днем, отпускные рассчитывают также, как для всех работников.

Нужно взять сумму выплат за 12 месяцев, предшествующих отпуску, добавить все надбавки, премия и вознаграждения, общую сумму разделить на 12 и разделить на 29,3 руб.

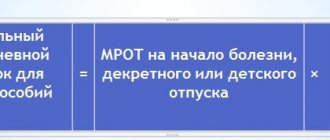

Как рассчитывать отпускные, если сотрудник болел, учился или был в отпуске за свой счет

На практике редко приходится сталкиваться с ситуациями из учебника, когда для расчета отпускных нужно знать только оклад.

Для отпускных расчетным периодом являются 12 месяцев, предшествующих отпуску. В это время сотрудник мог взять больничный, уйти в учебный отпуск, взять несколько дней за свой счет.

В этих случаях из расчетного периода нужно вычесть время, пока сотрудника не было на работе. А из общей суммы выплат нужно вычесть выплаты за время отсутствия.

В постановлении Правительства РФ от 24.12.2007 г. № 922 «Об особенностях порядка исчисления средней заработной платы» вы можете посмотреть перечень выплат, которые исключаются. Это периоды, когда сотрудник:

- был в ежегодном основном, дополнительном или учебном отпуске;

- получал пособие по больничному;

- получал пособие по беременности и родам;

- был в отпуске за свой счет;

- получил дополнительные оплачиваемые выходные или дни для ухода за детьми-инвалидами и инвалидами с детства;

- не работал из-за простоя по вине работодателя;

- получил отгулы и т. п.

Как определить количество участвующих в расчете календарных дней, когда сотрудник отработал месяц не полностью

Периоды отсутствия на работе по разным причинам рассчитывают по формуле:

ПРИМЕР РАСЧЕТА СРЕДНЕГО ЗАРАБОТКА ДЛЯ ОТПУСКНЫХ С ПОЛНЫМ РАБОЧИМ МЕСЯЦЕМ

Сотрудник уходит в отпуск 23 октября 2021 года на 14 календарных дней.Его оклад составляет: 18 000 руб.В расчетном периоде нужно учитывать: октябрь–декабрь 2021 года; январь–сентябрь 2021 года.В декабре 2021 года сотрудник был на больничном, в результате отработал только 10 рабочих дней (это 14 календарных дней)В декабре 2016 года – 22 рабочих дня.Заработная плата за декабрь составит: 18 000 руб. : 22 раб. дн. × 10 раб. дн.= 8 181, 82 руб.За тот период, когда сотрудник болел, он получил пособие по временной нетрудоспособности. Сумму пособия в расчете отпускных учитывать нельзя.Рассчитываем отпускные:1) Определяем количество календарных дней декабря, которые войдут в расчетный период:29,3 ср.число : 31 календ. дн. × 14 календ. дн. = 13, 24 календ. дн.2) Определяем средний заработок сотрудника.(8 181, 82 руб. + (18 000 руб. × 11 мес.)): (13,24 календ. дн. + (29,3 календ. дн × 11 мес.)) = 614, 48 руб.3) Рассчитываем сумму отпускных.614, 48 руб. × 14 календ. дн. = 8 602, 72 руб.

Если вы приняли на работу нового сотрудника и через полгода или восемь месяцев он уходит в отпуск, полного расчетного периода, равного 12 месяцам не получается. Тогда при расчете отпускных вы должны учитывать:

- выплаты, которые начислили работнику за фактическое время работы;

- фактические месяцы его работы на вашей фирме.

Как посчитать отпускные, если заработная плата изменилась

Если в вашей организации в пределах расчетного периода, после расчетного периода, но до отпуска сотрудника или во время отпуска изменилась заработная плата, сумму отпускных придется пересчитать.

Такое правило установлено п. 16 постановления Правительства РФ от 24.12.2007 г. № 922 «Об особенностях порядка исчисления средней заработной платы».

Формула расчета коэффициента корректировки отпускных при повышении заработной платы

ПРИМЕР РАСЧЕТА КОЭФФИЦИЕНТА ПОВЫШЕНИЯ ЗАРАБОТНОЙ ПЛАТЫ

Оклад сотрудника в сентябре и октябре 2021 года составлял 20 000 руб. С ноября 2021 года заработная плата сотрудника была повышена до 24 000 руб. – на 4 000 руб.Коэффициент повышения заработной платы равен:24 000 руб. : 20 000 руб. = 1,2.

Если заработную плату повысили в пределах расчетного периода, то оклад работника, который был у него до повышения, нужно умножить на коэффициент повышения.

ПРИМЕР РАСЧЕТА ОТПУСКНЫХ С КОЭФФИЦИЕНТОМ ПОВЫШЕНИЯ

С 21 августа 2021 года сотрудник уходит в отпуск на 28 календарных дней. Оклад сотрудника составлял до 1 февраля 20 000 рублей. С 1 февраля – 22 000 рублей.Рассчитаем отпускные для сотрудника:1) Вычисляем коэффициент повышения:22 000 руб. : 20 000 руб. = 1,1. 2) Определяем месяцы, которые войдут в расчетный период:— август-декабрь 2021 года;— январь-июль 2021 года.3) Считаем сумму выплат, которую мы должны учесть при оплате отпуска: — учитываем сумму заработной платы до её повышения за 6 месяцев (август 2021 г. – февраль 2021 г.) с коэффициентом 1,1 и — сумму заработной платы после повышения без коэффициента (февраль – июль 2017 г.)(20 000 руб. × 6 мес. × 1,1) + (22 000 руб. × 6 мес.) = 264 000 руб.4) Рассчитываем средний дневной заработок:264 000 руб. : 29,3 календ. дн. : 12 мес. = 750, 85 руб.5) Считаем сумму отпускных:750, 85 руб. × 28 дней отпуска = 21 023,8 руб.

Скорректировать средний заработок нужно и в том случае, если повышение заработной платы произошло уже за пределами расчетного периода, но до момента, когда сотрудник ушел в отпуск.

ПРИМЕР КОРРЕКТИРОВКИ ОТПУСКНЫХ, ЕСЛИ ЗАРАБОТНУЮ ПЛАТУ ПОВЫСИЛИ ПОСЛЕ РАСЧЕТНОГО ПЕРИОДА, НО ДО НАЧАЛА ОТПУСКА

Сотрудник уходит в отпуск с 21 августа 2021 года на 14 календарных дней. До 1 августа его оклад составлял 18 000 руб. С 1 августа в организации повысили оклады, и заработная плата сотрудника составила: 21 600 руб.Рассчитаем отпускные:1) Вычислим коэффициент повышения:21 600 руб. : 18 000 руб. = 1,2.2) Определяем расчетный период.В него войдут: август-декабрь 2021 года и январь-июль 2021 года.Работник в расчетный период не болел, отпуск за свой счет не брал – проработал полный период.3) Средний заработок для расчета отпускных составит: (18 000 руб. × 12 мес.) : 12 мес. : 29,3 календ. дн. = 614, 33 руб.4) Рассчитываем сумму отпускных на 14 календарных дней:614, 33 руб. × 14 календ. дн = 8 600 руб.5) Скорректируем сумму отпускных с учетом коэффициента. Заработная плата была увеличена после расчетного периода, но до начала отпуска. 8 600 руб. × 1,2 = 20 320 руб.

Если заработная плата повышается в период отпуска, что на практике встречается очень редко, скорректировать нужно только ту часть среднего заработка, которая приходится на период с момента повышения зарплаты и до окончания отпуска.

ПРИМЕР КОРРЕКТИРОВКИ ОТПУСКНЫХ, ЕСЛИ ЗАРАБОТНУЮ ПЛАТУ ПОВЫСИЛИ ВО ВРЕМЯ ОТПУСКА

Сотрудник уходит в отпуск с 27 марта 2021 года на 14 календарных дней – до 9 апреля.Оклад сотрудника – 28 000 руб.В расчетный период входят: март – декабрь 2021 года и январь-февраль 2017 года.Сотрудник за последние 12 месяцев до отпуска не болел. Работал весь расчетный период. С 3 апреля в компании произошло повышение заработной платы. Заработная плата сотрудника составила – 30 000 руб.Рассчитаем отпускные сотрудника:1) Считаем средний заработок:(28 000 руб. × 12 мес.): 12 мес. : 29,3 календ.дн.= 955,63 руб. 2) Считаем отпускные по общему правилу:955, 63 руб. × 14 календ. дн. = 13 378,82 руб.3) Во время отпуска заработная плата была повышена. Поэтому, рассчитаем коэффициент повышения заработной платы: 30 000 руб : 28 000 руб. = 1.07Помним, что заработная плата повышена по время отпуска. Значит, нам нужно скорректировать ту часть, которая приходится на период с 3 по 9 апреля 2021 года (7 календарных дней).4) Рассчитаем сумму отпускных за 7 календарных дней, которые приходятся на период до повышения заработной платы.Средний заработок до ухода в отпуск составлял: 955,63 руб.Сумма отпускных за 7 календарных дней (до повышения заработной платы) составила:955,63 руб. × 7 календ.дн. = 6 689,41 руб.5) Рассчитаем сумму отпускных за тот период, на который приходится повышение заработной платы – 7 календарных дней. Для этого умножить заработок на коэффициент повышения.955,63 руб. × 7 календ.дн. × 1,07 = 7 157,67 руб.6) Подсчитаем общую сумму отпускных. Для этого нужно сложить две цифры: сумма отпускных до повышения и после.6 689,41 руб.+ 7 157,67 руб.= 13 847, 08 руб.7) Определим сумму, которую нужно доплатить сотруднику.Так как отпускные сотруднику были выплачены до отпуска, нам нужно подсчитать разницу, которая получается при пересчете отпускных за 7 календарных дней после повышения заработной платы с коэффициентом. Разницу нужно выплатить сотруднику. Она составляет: 13 847,08 – 13 378, 82 руб. = 468, 26 руб.

Расчет отпускных при суммированном учете рабочего времени

Если предприятие работает непрерывно, для работников, как правило, устанавливают суммированный учет рабочего времени. Тогда для каждого работника учитывают количество часов отработанных за месяц, квартал, полугодие и год.

При суммированном учете рабочего времени отпускные и компенсацию за неиспользованный отпуск рассчитывают в соответствии со статьей 139 ТК РФ.

Для начала определяют средний часовой заработок, а затем рассчитывают средний заработок для расчета отпускных.

Формула расчета среднего часового заработка при суммированном учете рабочего времени

Формула расчета среднего заработка при суммированном учете рабочего времени

Формула расчета компенсации

Компенсацию за неиспользованный работником отпуск рассчитывают умножением среднедневного заработка (СДЗ) на количество дней оставшегося отпуска:

| КОМПЕНСАЦИЯ = СДЗ × КОЛИЧЕСТВО НЕИСПОЛЬЗОВАННЫХ ДНЕЙ ОТПУСКА |

Как рассчитать средний дневной заработок, подробно изложено в нашей статье «Как правильно рассчитать отпускные в 2021 году».

Расчет компенсации работнику на срочном трудовом договоре

В общем случае расчет компенсации работнику на срочном трудовом договоре ничем не отличается от обычного – бессрочного договора. Если отпуск на срочном договоре установлен в календарных днях, то компенсацию рассчитывают по общей формуле (см. выше).

Другое дело, когда отпуск сотруднику, который заканчивает работу по срочному трудовому договору, должен быть предоставлен в рабочих днях. Такой отпуск предоставляют при сезонных работах, а также для тех, с кем заключен договор на срок до 2-х месяцев. Таким работникам положено 2 рабочих дня отпуска за каждый месяц работы (ст. 291 и 295 ТК РФ).

Для расчета компенсации за неиспользованный отпуск в рабочих днях используйте формулу:

Какие выплаты включаются в расчет

В расчет заработка за расчетный период нужно включить все выплаты, которые перечислены в пункте 2 Положения, утвержденного постановлением Правительства РФ от 24 декабря 2007 г. № 922. Вот эти выплаты:

- зарплата, начисленная сотрудникам;

- комиссионное вознаграждение, начисленное сотруднику;

- гонорар сотрудников редакций газет, журналов, других средств массовой информации, организаций искусства, состоящих в штате организации;

- надбавки и доплаты (за классность, выслугу лет, совмещение профессий и т. п.);

- компенсационные выплаты, связанные с режимом работы и условиями труда (обусловленные районным регулированием, доплаты за работу во вредных (тяжелых) условиях труда, в ночное время, при многосменном режиме, в выходные и праздничные дни и сверхурочно);

- премии и вознаграждения.

Ситуация: нужно ли при расчете компенсации за неиспользованный отпуск, не связанной с увольнением, учесть зарплату сотрудника, начисленную ему в обособленном подразделении с отдельным балансом до перевода в головное отделение организации?

Да, нужно.

Филиалы, представительства и обособленные подразделения не являются отдельными юридическими лицами (п. 3 ст. 55 ГК РФ). Поэтому они не могут быть самостоятельными работодателями (ст. 20 ТК РФ). Следовательно, если сотрудника перевели из обособленного подразделения в головное отделение организации, то смены работодателя не произошло. А при расчете компенсации нужно учесть заработок, начисленный сотруднику в организации, которая выплачивает компенсацию (п. 2 Положения, утвержденного постановлением Правительства РФ от 24 декабря 2007 г. № 922).

Расчет компенсации работнику при увольнении после отпуска по уходу за ребенком

Компенсацию за неиспользованный отпуск сотруднику (или сотруднице) при увольнении после отпуска по уходу за ребенком рассчитывают в общем порядке, как указано выше.

Однако учитывайте следующие особенности.

Отпуск по беременности и родам (декретный отпуск) входит в стаж работы, дающий право на оплачиваемый отпуск. А вот отпуск по уходу за ребенком в такой стаж не входит. Его включают в стаж только если работник трудится на условиях неполного рабочего дня или на удаленном рабочем месте.

Таким образом, если весь период для расчета стажа на отпуск сотрудница была в отпуске по уходу за ребенком (и не трудилась удаленно или неполный день), а до того была в декретном отпуске, то средний дневной заработок нужно брать за 12 месяцев, которые предшествовали декретному отпуску.

Расчет компенсации за неиспользованный отпуск

Согласно статье 122 Трудового кодекса организация обязана предоставлять работникам ежегодный оплачиваемый отпуск продолжительностью 28 календарных дней (1) и в некоторых случаях дополнительный отпуск (2). Если сотрудник не использовал отпуска и увольняется, ему выплачивается денежная компенсация (3).

(1) ст. 115 ТК РФ

(2) ст. 174 ТК РФ

(3) ст. 127 ТК РФ

Чтобы ее рассчитать, необходимо сначала определить количество дней отпуска, на которые работник имеет право на день увольнения. Для этого следует посчитать его стаж, который дает право на ежегодный отпуск. Исчислять его нужно с даты, когда человек приступил к работе, а не с начала календарного года. В стаж работы, дающий право на ежегодный оплачиваемый отпуск, не включаются: время отсутствия сотрудника на работе без уважительной причины, период отпусков по уходу за ребенком до достижения им установленного законом возраста, а также дни отпуска без сохранения заработной платы, которые превышают 14 календарных дней такого отпуска в году (1).