Состав выплат, положенных при увольнении

Суммы, которые должен включать расчет сотрудника при увольнении, можно условно разделить на:

- основные – обязательные к начислению;

- дополнительные – полагающиеся сотруднику в зависимости от основания увольнения и условий локальных актов.

Напомним, что полный расчет при увольнении должен быть обязательно произведен на дату расторжения трудовых отношений (ст. 140 ТК РФ).

К обязательным начислениям относят:

- заработную плату – за отработанное время или выполненную работу, не выплаченную ранее;

- компенсационные и стимулирующие выплаты;

- компенсацию неиспользованных дней отпуска.

Что предпринять при задержке выплат

Статья 140 ТК РФ устанавливает четкие сроки выплат, а их несоблюдение грозит серьезными последствиями для нанимателя. При несвоевременных начислениях страдает прежде всего сам увольняемый, ведь он не получает деньги в назначенный срок, а это, безусловно, отражается на нем негативно. Именно поэтому защищать свои права первостепенно обязан сам пострадавший гражданин.

Первое, что стоит сделать при задержке выплат, — это обратиться непосредственно к самому работодателю, пусть уже и бывшему и уточнить по какой причине своевременно не поступили деньги. Иногда возникают чисто технические накладки, которые легко решаются при обоюдном сотрудничестве. Если вопрос, таким образом, не урегулировался, то следует обращаться за защитой своих прав в иные инстанции, которые призваны защищать права работников.

Следует также помнить, что каждый день просрочки должен быть компенсирован нанимателем, в соответствии со статьей 236 ТК РФ.

Этот вид штрафных санкций начисляется работодателем добровольно без необходимости обращения в суд. Пеня предусмотрена за каждый день просрочки в размере 1/150 ставки рефинансирования Центробанка на день выплаты. Указанная ставка применяется ко всей сумме невыплаты.

Что относится к дополнительным выплатам при увольнении

К дополнительным выплатам можно отнести выходное пособие, которое включают в расчетные при увольнении в следующих случаях (ст. 178 ТК РФ):

- при высвобождении работника в результате ликвидации или сокращения штата – в размере среднемесячного заработка за первый месяц в день увольнения. Также при наличии у сотрудника официального статуса безработного еще одно пособие выплачивают за 2-й месяц, а также по решению центра занятости – за 3-й месяц (при условии, что гражданин не нашел работу);

- единовременное пособие в размере среднего заработка за 2 недели: если сотрудник отказался от перевода на другую работу по медпоказаниям и был уволен;

- если уход сотрудника обусловлен призывом на военную службу;

- если сотрудник не захотел переводиться на работу в другую местность в связи с переездом работодателя;

- если увольнение обусловлено изменением существенных условий трудового договора;

- в случае восстановления на рабочем месте прежнего работника и расторжения в связи с этим трудового договора.

Также дополнительные начисления, входящие в расчет работника при увольнении, могут быть предусмотрены трудовым договором или локальными актами. Например – выходное пособие в большем, чем предусмотрено ТК РФ размере, дополнительная матпомощь.

Выходное пособие при увольнении или схожие с ним выплаты не могут быть начислены в случае прекращения сотрудничества с трудящимся за его виновные действия (ст. 181.1 ТК РФ).

Несвоевременная выплата компенсаций

Все расчеты со стороны работодателя должны осуществляться в день увольнения сотрудника. Если в этот день работника нет на своем рабочем месте в связи с уважительными обстоятельствами, то расчеты осуществляются в день, указанный в отдельно составленном заявлении. В таких случаях, когда по причине отсутствия увольняемого лица работодатель не может произвести все необходимые расчеты с ним и передать ему трудовую книжку, данному лицу должно быть лично направлено уведомление.

Важно! Если ранее расчет заработной платы и иных начислений в компании производился безналичным путем, то, соответственно, все финансовые выплаты должны быть осуществлены в день увольнения посредством перевода на банковскую карту или лицевой счет. Отсутствие сотрудника в этот день в организации не должно никаким образом повлиять на осуществление обязательных выплат.

Если расчеты не были произведены работодателем в указанный срок, то каждый день просрочки предполагает дополнительное начисление 1/150 ставки рефинансирования.

Как рассчитать положенную зарплату за выполненную работу

Порядок того, как делать расчет уволенных сотрудников в части причитающихся, но не оплаченных ранее сумм за отработанное время, определяет система оплаты труда в компании.

Наиболее распространенные в настоящее время – повременная и сдельная формы оплаты труда. Их можно применять в виде простых повременных или сдельных либо в варианте повременно-премиальных или сдельно-премиальных систем. Во втором случае, помимо основного заработка, сотруднику выплачивают стимулирующую часть в виде премии.

Пример 1

Сотруднику установлен оклад 25 000 руб. Он увольняется в августе 2020 года, отработав 15 рабочих дней из 21 дня по графику за весь месяц. Рассчитать сумму, причитающуюся работнику.

Решение:

25 000 × 15 / 21 = 17 857,14 руб.

Пример 2

Сотруднику установлена дневная ставка в размере 1200 руб. в день. В месяце увольнения он отработал 14 дней. Остальной заработок работнику выплачен ранее. Произвести расчет на работе при увольнении трудящегося.

Решение:

1200 × 14 = 16 800 руб.

Пример 3

С начала месяца и до даты увольнения трудящийся изготовил 46 единиц продукции. Для него установлена расценка в сумме 650 руб. за единицу. Сколько нужно выплатить работнику при увольнении.

Решение:

650 × 46 = 29 900 руб.

Возможна ситуация, когда сотрудники по итогам месяца отработают некоторое количество сверхурочных часов. В этом случае, такие часы должны быть оплачены в повышенном размере – в соответствии с требованиями ст. 152 ТК РФ:

- первые 2 часа – в размере 1,5 части оклада/тарифной ставки/сдельной расценки;

- остальные сверхнормативные часы – в размере двойного оклада тарифной ставки, сдельной расценки.

Размер

Если увольнение сотрудника, согласно ТК РФ предполагает компенсацию ему выходного пособия, то его размер в любой ситуации будет составлять сумму заработной платы, равной двум неделям трудовой деятельности.

Важно: если увольнение происходит не по собственной причине, а в связи с уменьшением численности штата в организации, то выходное пособие будет составлять один среднемесячный доход сотрудника в данной организации.

Для того чтобы рассчитать примерную сумму выходного пособия, ниже приведен пример расчета. Заявление об увольнении было написано 20 октября, средняя заработная плата составляет 30 000 рублей в месяц.

Расчет выходного пособия следующий: сотрудник должен получить заработную плату с 1 по 19 октября число включительно. В октябре было 22 рабочих дня. Поэтому для расчета будет использована следующая формула: 30 000 / 22 * 18* 0,13% (НДФЛ). 18 – это количество отработанных дней в месяце, за которые лицо должно получить материальное вознаграждение.

Как рассчитать стимулирующие выплаты при увольнении

Процедура того, как считать расчет при увольнении в части стимулирующих выплат, целиком зависит от внутренних положений компании. Как правило, их применяют в виде премий или надбавок. При этом их начисление – обычно право, а не обязанность работодателя. Только если в локальном акте четко зафиксировано обязательство компании платить премии, она выплачивает их при любых обстоятельствах.

Однако на практике компании связывают возникновение права на получение стимулирующих выплат с выполнением определенных условий. Это могут быть:

- получение компанией прибыли;

- выполнение работником поставленных целей;

- перевыполнение планов;

- отсутствие у дисциплинарных взысканий.

Более того, допустимо указать в локальном акте возможность неначисления стимулирующих выплат в случаях, когда работник не отработал полностью месяц увольнения. Поэтому факт возникновения права на премию тесно связан с содержанием внутренней нормативки работодателя.

Непосредственно порядок и размер выплат увязаны со множеством параметров, закрепленных во внутренних документах компании. Например:

- премия установлена в фиксированной сумме или в виде процента от основного заработка;

- зависит ли стимулирующая выплата от отработанного в периоде для ее расчета времени или нет;

- зависит ли ее структура от выполнения одного либо нескольких целевых показателей.

Пример 4

Сотруднику установлена премия в сумме 5000 руб., которая зависит от проработанного времени. Работник отработал в месяце увольнения 16 дней из 21 дня. Определить сумму премии.

Решение:

5000 × 16 / 21 = 3809,52 руб.

Пример 5

Сотруднику положена месячная премия в размере 30% от оклада. Оклад сотрудника 25 000 руб. В месяце увольнения отработано 15 дней из 20 дней. Рассчитать премию.

Решение:

25 000 × 15 / 20 × 30% = 5625 руб.

Ответственность за нарушение срока выплат

Ответственность нанимателя при несвоевременной выплате не ограничивается исключительно пеней.

Руководство организации поправшей нормы трудового законодательства привлекается к административной ответственности в соответствии со статьей 5.27 КоАП РФ. Она выражается в виде штрафов, которые разнятся в зависимости от того, кто именно признается виновным в нарушении:

- Юридические организации получают штрафы от 30 до 50 тысяч.

- Физические лица работодатели, такие как ИП подвергаются минимальным санкциям в размере от одной до пяти тысяч.

- При наказании должностных лиц речь идет о штрафах в диапазоне от 10 до 20 тысяч рублей.

В той же статье КоАП РФ оговаривается, что повторное выявленное нарушение позволяет применять к компаниям двойные штрафные тарифы.

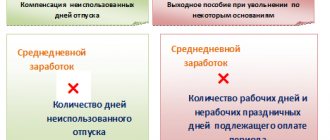

Как считать компенсацию за отпуск

Вот общая формула расчета компенсации за неиспользованные дни отпуска:

Среднедневной заработок × Количество дней неиспользованного отпуска |

Количество дней неиспользованного отпуска определяют по следующему алгоритму:

Важно

При подсчете отпускного стажа количество дней менее половины месяца не учитывают, а более половины округляют до целого месяца.

Для расчета среднедневного заработка применяют следующую формулу (постановление Правительства РФ от 24.12.2007 № 922):

При этом из расчета исключают выплаты, не связанные с оплатой труда – матпомощь, компенсация питания. Кроме того, не учитывают периоды освобождения от работы по уважительным причинам с сохранением рабочего места. И если за это время сохранялся средний заработок, его тоже не принимают к расчету.

Таким образом, в расчетном периоде могут быть полностью и частично отработанные месяцы. Тогда расчет среднедневного заработка примет вид:

Важно

Если работник увольняется последним днем месяца, этот месяц участвует в расчете среднедневного заработка.

Расчет отпускных

Статья 82 ТК РФ обязывает работодателя в случае увольнения лица, перечислить ему компенсационные выплаты, в том числе и денежные средства за отпуск, который сотрудник не использовал.

Важно: компенсация производится за весь период ведения трудовой деятельности в данной организации. Например, если за три года работы сотрудник брал оплачиваемый отпуск только единожды, то при увольнении он должен получить денежные средства за остальной отпуск. В данном случае это два оплачиваемых отпуска — за каждый год работы.

Но законодательством предусмотрены и некоторые нюансы. Если инициатором расторжения договора является сам работник, при этом дата увольнения не является моментом завершения трудовой деятельностью полностью, например, это начало или середина месяца, то из заработной платы будет удержана компенсация за отпуск. Расчеты будут эквивалентны количеству дней, который сотрудник не доработал до окончания месяца.

Сумма отпускных рассчитывается в индивидуальном порядке бухгалтером организации. Пример расчета компенсации.

Берем 28 дней — это тот период отпуска, который, согласно ТК РФ, обязан получить каждый работник ежегодно. 28 дней делятся на 12 (месяцы) и получается коэффициент 2,33 – это дни отпуска, которые сотрудник получает за каждый отработанный месяц в году. Например, увольнение произошло в июне, и до этого времени сотрудник не был в оплачиваемом отпуске, значит мы 5 (отработанные месяца) умножаем на 2,33 и получаем 11, 65 – это дни неиспользованного отпуска.

Для расчета отпускных необходимо умножить количество дней на ежедневный заработок. Информация о данном показателе легко рассчитывается бухгалтером, на основании расчетных листов за год и за каждый месяц работника. Например, размер ежедневного заработка составляет 900 р., поэтому нужно 900 * 11,65 = 10 485 рублей – это размер компенсации, которая должна быть выплачена сотруднику на момент его увольнения. Так как трудоустройство официальное, из 10 485 вычитается НДФЛ в размере 13% и полученная сумма и есть итоговая компенсация. Работодатель не имеет права задерживать обязательные выплаты. Если подобная ситуация происходит при отсутствии веских причин, то бывший сотрудник имеет право обратиться за помощью в судебные органы.

Как считать выходное пособие при увольнении

В общем виде расчет пособия при увольнении делают по формуле:

Среднедневной (среднечасовой) заработок × Количество дней (часов) по плановому рабочему графику оплачиваемого периода |

Для расчета среднего заработка так же применяют положения постановления Правительства РФ от 24.12.2007 № 922. При этом используют следующий алгоритм:

Также делают расчет двухнедельного выходного пособия при увольнении сотрудника, а также пособий за месяц или более длительный временной отрезок.

Пример 6

Сотрудник за 12 месяцев до увольнения заработал 652 000 руб., отработав 235 дней. Ему положено двухнедельное выходное пособие. В следующих за днем увольнения двух неделях – 10 рабочих дней. Как сделать расчет пособия при увольнении трудящегося?

Решение:

652 000 / 235 × 10 = 27 744,68 руб.

Читать также

11.06.2020

Записка-расчёт при увольнении — цели и оформление

При расторжении трудовых взаимоотношений закон требует от нанимателя — произвести с каждым сотрудником полный расчёт по всем определённым трудовыми нормами выплатам. Эти суммы указываются в справке, которая называется запиской-расчётом.

Как и другие расчётные справки она выдаётся по письменному запросу увольняющегося.

Уточним, для чего может понадобиться эта бумага уволенному. Так, целей для получения справки-расчёта может быть несколько:

- если работник хочет самостоятельно пересчитать все расчёты бухгалтерии;

- если он хочет до момента увольнения знать точную сумму, которая ему полагается при уходе из организации, в некоторых случаях это может помочь вовремя без привлечения суда разобраться на месте при «ошибках» расчётчиков, задать все вопросы исполнителям;

- этой запиской можно подтвердить свой последний доход при новом трудоустройстве;

- подтвердить неправомерность расчёта при судебных тяжбах.

В каждом конкретном варианте объём выплат рассчитывается исходя из условий трудового контракта и основания расторжения договора.

Нужно отметить, что в законодательных актах нет требования использовать какую-то определённую форму при оформлении расчётных сумм. Но кадровики и расчётчики обычно используют форму записки-расчёта №Т-61, регламентированную Постановлением Госкомстата РФ №1 от 05.01.2004. Так как именно этот простой шаблон содержит самую нужную информацию для учёта оплаты труда.

Записка-расчёт №Т-61 оформляется на одном листе и включает в себя титульную сторону и оборот:

- на лицевой стороне вносятся основные данные о сотруднике: ФИО, должность, подразделение и табельный номер в учётной внутренней системе предприятия;

- основание для расторжения контракта — конкретная статья ТК РФ при увольнении;

- число отпускных дней, использованных авансов;

- количество заработанных за период работы дней отпуска;

- ставятся ежемесячные выплаты за расчётный период;

Допускается распечатка расписки-расчёта на одном листе с оборотом. Документ визирует бухгалтер, который проводит расчёт.

Фотогалерея: образец заполнения формы №Т-61

Общий вид шаблона формы №Т-61 выглядит так

Образец заполнения титульного листа формы №Т-61

Так заполняется оборотная сторона формы Т-61

В какие сроки должен быть выплачен расчет

Все платежи, полагающиеся работнику в результате осуществления им своей трудовой функции, должны быть выплачены ему в последний рабочий день. Ранее этой даты, расчет не должен производиться, так как вплоть до последнего дня у сотрудника сохраняется право забрать обратно свое заявление и продолжить работу.

Задержка зарплаты, компенсации и иных платежей, установленных локальными актами организации, будет являться нарушением трудового законодательства, за которым может последовать привлечение работодателя к административной ответственности.

Наталья

Эксперт по трудовым вопросам

Важно знать! Вместе с расчетом, в последний рабочий день сотруднику должны быть переданы его трудовая книжка и иные документы, имеющие отношение к его работе.

Возможно будет интересно!

Может ли пенсионер уволиться без отработки

Обязательные выплаты при расчёте по собственному желанию

Если служащий решил уволиться, ТК РФ обязывает предупредить работодателя об этом за две недели и написать заявление на увольнение. Увольнение по инициативе работника предполагает законные выплаты:

- зарплаты с учётом двухнедельной отработки;

- компенсации за неиспользованные дни отпуска;

- премий, надбавок, установленных коллективным соглашением, начисленных за отработанное время;

- выходных пособий, предусмотренных договором или дополнительным соглашением при расторжении трудовых отношений.

Расчётные начисления служащий получит в последний отработанный день. Вместе с ними ему выдадут трудовую книжку с записью кадрового инспектора, справки о доходах 2-НДФЛ, персонифицированные отчёты в ПФ РФ (СЗВ-М), медицинскую книжку.

Бухгалтерия произведёт перерасчёт невыплаченной зарплаты и компенсации за неиспользованные дни отпуска.

Бухгалтеры рассчитают положенные при увольнении суммы, но нелишним будет их перепроверить

Порядок расчёта заработной платы

Порядок начисления зарплаты при увольнении связан с количеством дней, отработанных в последнем месяце. Алгоритм расчёта выглядит так: ЗП = оклад / число рабочих дней в месяце увольнения х число отработанных дней в месяце.

Чтобы легче воспринять и понять начисление зарплаты при расторжении трудовых взаимоотношений, рассмотрим пример.

Менеджер торгового отдела Сидоров В.И. с окладом 25000 рублей увольняется 19 января 2021 г. В январе 2021 года 17 рабочих дней. На день ухода Сидоров отработал 9 дней. Таким образом, зарплата составит: 25000 / 17 х 9 = 13235 рублей.

Организации, рассчитываясь с сотрудниками, применяют формулу, дополненную районным коэффициентом, подоходным налогом, прочими удержаниями. Зарплата = (оклад / количество рабочих дней в месяце увольнения х количество отработанных дней в месяце увольнения + премии) х районный коэффициент — подоходный налог (13%) — удержания.

Районный коэффициент в регионах различается по значению 1,15 до 2. В районах Крайнего Севера он достигает 30% и 100% оклада. Применяется к заработку до вычета налога на доходы.

К удержаниям относятся:

- суммы по исполнительным листам;

- алименты на детей;

- возмещение убытков;

- погашение займа;

- добровольное пенсионное страхование;

- суммы, выданные ошибочно;

- суммы по заявлению сотрудника.

Водитель Иванов А.К. трудился в г. Тюмень на автопредприятии с окладом 35000 рублей. Районный коэффициент в области — 1,15, налог на доходы — 13%, ежемесячная премия, прописанная в трудовом договоре, — 5000 руб. Платит алименты на дочь 12000 руб. Решил уволиться 31 января 2021 года. В январе 2021 года 17 рабочих дней. На день увольнения Ивановым А.К. отработано 17 рабочих дней. Рассчитаем зарплату: (35000 / 17 х 17 + 5000) х 1,15 – 13% — 12000 = 46000 — 5980 — 12000 = 28020 рублей.

Видео: расчёт при увольнении сотрудника в программе 1С

Расчёт компенсации за неиспользованный отпуск при увольнении

Если сотрудник увольняется, то нужно либо использовать отпускные дни, либо взять компенсацию в денежном эквиваленте за неотгулянные дни. В обязательном порядке работник отдыхает 14 отпускных дней. При уходе с работы он может уйти в отпуск с последующим увольнением. В любом случае трудовое законодательство строго регулирует этот процесс, обойти который работодатели не смогут.

В 2021 году алгоритм расчёта компенсационных выплат при увольнении остался прежним, никаких изменений не произошло. А значит, при начислении отпускных применяют алгоритм среднего дневного заработка.

Возмещение за неиспользованный отпуск = число неиспользованных дней * средний дневной заработок.

Если отпуск использован преждевременно, проводится перерасчёт и выплаченная сумма отпускных удерживается при увольнении из зарплаты служащего.

Количество неиспользованных дней

Количество неиспользованных дней рассчитывается по сроку работы и отпуска. Обычно работнику положен отпуск в 28 календарных дней. Но если он имеет право на более длительный или дополнительный оплачиваемый отпуск, это отражается в расчётах.

Количество неиспользованных дней отпуска высчитывается по формуле

Из срока работы сотрудника на предприятии исключаются:

- время нахождения в командировке;

- время оплачиваемого либо административного отпуска;

- период временной нетрудоспособности (болезнь, уход за близким человеком, беременность и роды);

- дополнительные свободные дни, предоставленные для ухода за детьми-инвалидами;

- простой не по вине работника;

- забастовка, в которой работник не принимал участия, помешавшая исполнению его трудовых обязанностей;

- другие случаи, когда работник освобождался от работы с полным или частичным сохранением заработной платы или без оплаты в соответствии с законодательством Российской Федерации.

Срок работы считается не по дням, а по месяцам. Если отработано меньше половины месяца (до 15 дней), эти дни не засчитываются. Если больше половины, это считается как полный месяц.

Средний дневной заработок

Средний дневной заработок = начисления за расчётный период / число расчётных дней.

В начисления входит весь трудовой доход работника: оклад (с учётом коэффициента), премии, надбавки, процентные и сдельные бонусы и т. д. Не считаются в качестве дохода социальные выплаты:

- материальная помощь;

- компенсация за проезд и питание;

- оплата стоимости обучения;

- средства, выданные на отдых и оздоровление;

- деньги на коммунальные услуги, оплату детского сада для детей сотрудников и т. п.

В качестве расчётного периода для отпуска обычно берут 12 месяцев, предшествующие месяцу увольнения. Если это время полностью отработано, средний дневной заработок считается по формуле: фактически начисленная заработная плата за год / 12 месяцев / 29,3 (среднее количество дней в месяце).

Если сотрудник отработал год не целиком, расчётный период сокращается. В него надо включить все полностью отработанные месяцы и оставшиеся дни. Рассчитываем количество дней в неполном месяце: 29,3 / количество календарных дней в месяце х количество календарных дней до увольнения или после принятия на работу.

Расчётный период, составляющий менее 12 месяцев, указывается руководителем в приказе.

Таблица поможет правильно определить количество положенных дней отпуска при разных расчётных периодах

Примеры расчёта компенсации за неиспользованный отпуск

Пример 1. Менеджер консультационного отдела юридической компании Ларионов Е.М. принят на работу 01.02.2018 года, уволен 28.02.2018 года. Отработано более половины месяца, поэтому при увольнении возмещение будет за 1 месяц. Количество положенных дней отпуска = 2,33. Оклад Ларионова был 70000 руб. Рассчитаем средний дневной заработок: 70000 / 29 = 2413,79 руб. Начисляется компенсация = 2,33 х 2413,79 = 5624,13 руб. С неё удерживается подоходный налог в 13% (731,14 руб.). На руки Ларионов получит 4892,99 руб.

Пример 2. Уборщица торгового зала супермакета Вабаева А.Н. принята на работу 22.01.2018 года, уволена 26.02.2018 года. Отработан 1 месяц и меньше половины второго. Возмещение положено за 1 месяц. Расчёт компенсации будет аналогичным.

Пример 3. Матвеев А.И. уходит в отпуск с 3 по 14 февраля 2021 г. Зарплата за отработанный месяц — 41 000 руб. (ставка — 39 700 руб. + премия — 1300 руб.). Работая на собственном автомобиле, он получает компенсацию ГСМ в сумме 3500 руб., оплаченные фирмой обеды 3000 руб. В декабре 2021 г. выплачена доплата за совместительство — 9000 руб. Год перед положенным отпуском отработан полностью.

Рассчитываем комменсацию:

- Определяем расчётный отрезок времени: с 01.02.2017 г. по 31.01.2018 г.

- Высчитаем среднюю зарплату. Для расчёта берём ставку и премию — 41000 рублей, без компенсационных начислений. (39700 + 1300) х 12 = 492000 руб. (492000 + 9000) : 12 = 41750 рублей.

- Рассчитаем отпускные: (41750 / 29,3) х 11 (дни отпуска) = 15674,06 руб.

- Рассчитываем компенсацию за неиспользованный отпуск к оплате: 15674,06 – 13% = 13636,43 рубля.