Платеж «не за то»

Давайте переберем наиболее коварные ошибки. Например, неверное назначение платежа, то есть неверное наименование товаров или услуг. Покупатели указывают в платежке явно неправильное название товаров или услуг. Например, вместо «оплата за монтаж» – «аренда». Иногда вместо « и наоборот. Например, перечисляют деньги за перевозку товаров, а в платежке указывают «оплата за инструменты». Риск тем выше, чем крупнее ваша компания. И совсем уж плохо дело, если по ошибке указано название товаров, по которым банк отслеживает обналичку. К примеру, компания получает оплату за стройматериалы. А списывает деньги со счета в основном с назначением платежа «за продовольственные товары», «аренду торгового оборудования». Банк запросит пояснения и может заблокировать «клиент-банк». При этом сошлется на Методические рекомендации, утвержденные ЦБ РФ 21 июля 2021 года № 18-МР.

А сравнив поступления платежей с кодами ОКВЭД компании, банкиры могут заинтересоваться ситуацией, когда основные поступления на счет не связаны с деятельностью компании. Иногда вопросы вызывают разовые платежи, особенно на крупную сумму. Например, если оптовая компания получила оплату за рекламные услуги. А уж если зачисления с неверным назначением платежа приобрели регулярность, подозрения перейдут в уверенность.

Чтобы снизить вероятность ошибок, в счете лучше приводить текст, который нужно указать в назначении платежа. Если вашего контрагента все же угораздило перечислить вам деньги «не за то», срочно сообщите ему об этом и постарайтесь заручиться письменным ответом, в котором покупатель подтвердит правильное назначение платежа. Эту переписку вы направите банкирам, если у них возникнут вопросы.

Ошибки в названии товаров и услуг заинтересуют и налоговиков. В этом смысле такие ошибки особенно рискованны также для «упрощенцев» и «вмененщиков», а также предпринимателей на ПСН. Если налоговики увидят в выписке поступления за товары или услуги, которые не относятся к спецрежиму, то потребуют уплатить налоги по общей системе. Придется доказывать, что компания или ИП ведут только деятельность, которая относится к спецрежиму (Постановление Арбитражного суда Поволжского округа от 25 октября 2021 г. № Ф06-26038/2017). Поэтому по крупным платежам безопаснее согласовать с поставщиком правильное наименование товаров.

Но лучше всего указывайте в платежке конкретное наименование товаров, работ или услуг (приложение № 1 к положению ЦБ от 19 июня 2012 г. № 383-П). Берите его из договора, счета или спецификации. Если товаров много, можно указать обобщенное название, например «канцелярские товары». Либо указать товары, которые составляют наибольшую долю в стоимости покупки.

При допущении каких ошибок в платежном поручении налог считается неуплаченным

Есть ошибки, исправить которые есть возможность, при этом налоговые обязательства признаются исполненными, и штрафные санкции применены не будут. Но бывают такие ошибки в заполнении платежек, последствия которых являются более серьезными, и главное — налог не считается выплаченным (соответственно, появятся штрафы, пени или другие наказания, особенно значимые для юридических лиц).

Итак, налог или сбор признается невыплаченным, если произошло:

- Ошибочное указание счета получателя платежа. Деньги не будут перечислены в бюджет РФ, или они поступят на счет Федерального казначейства, на который пересылать деньги не предполагалось;

- Неверное указание наименования банка. Те же последствия, что и при ошибочном указании счета получателя;

- Неправильное указание счета Федерального казначейства или наименования банка по вине банка. Последствия аналогичные первым двум пунктам. Несмотря на то, что виновен сотрудник банка, наказан за неуплату налога будет налогоплательщик, а он в свое время имеет право предъявить претензии к банку и потребовать выплаты компенсации.

Коварство нумерологии

Следующим пунктом нашей программы идет неточный номер договора или счета. Он вызовет особое подозрение при покупке товаров у поставщиков, которых инспекторы относят к высокой группе риска. Оправдаться, впрочем, можно. Если , сам факт неточного номера договора или счета не означает, что инспекторы посчитают расходы неоплаченными. При условии, что можно определить, к каким расходам на самом деле относится платеж. Путаница возможна, если у компании действует несколько договоров с контрагентом. Так что безопаснее указывать в платежке конкретный номер договора или счета.

Например, у компании два договора с покупателем. Он должен перечислить оплату за товары, отгруженные по одному договору. Но указал в платежке реквизиты другого договора. Уточнять назначение платежа необязательно, если его можно идентифицировать. То есть компания-получатель может определить, к какому договору и счету фактически относится оплата. Например, если в номере счета покупатель пропустил цифру.

Если покупатели часто ошибаются в назначении платежа, можно завести реестр. Указывайте в нем, какое назначение платежа правильное. Реестр пригодится, если банк запросит договор или счет, указанный в платежке.

Можно ли оспорить изменение платежа

Иногда получатель денег не согласен с изменениями, вносимыми плательщиком. К сожалению, оспорить письмо об уточнении достаточно сложно. Делать это необходимо в судебном порядке. Желательно решить проблему путем переговоров.

При внесении изменений в назначение платежа необходимо помнить, что такие операции внимательно рассматриваются контролирующими органами. Если ИФНС усмотрит в таких письмах признаки уклонения от налогов, то могут быть предъявлены претензии: доначислены налоги и штрафные санкции. Наиболее часто вызывает вопросы предоплата по договору поставки, позднее переквалифицированная в перевод по договору займа. Здесь явно прослеживается способ ухода от уплаты НДС с аванса покупателя, и вопросы налоговой инспекции неизбежны.

Составление для банка

Также при обнаружении ошибок письмо направляется в обслуживающий банк. Форма сообщения — произвольная. Письмо подписывают лица, чьи автографы стояли на неверном документе.

Для внесения изменений в назначение платежа количество экземпляров письма должно равняться 4: первый остается у заявителя, второй — у банка плательщика, третий — у банка получателя, четвертый — у контрагента.

Письмо составляется предприятием, перечислявшим денежные активы. Доступ для оформления подобного документа есть, как правило, у сотрудников бухгалтерии. Письмо подлежит обязательной регистрации.

Пример для ИФНС

Письмо об уточнении назначения платежа

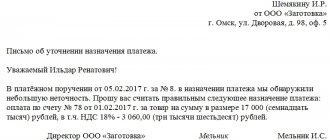

«ООО «Смена» при перечислении денежных средств поставщику ООО «Труд» по договору №125 в назначении платежа платежного поручения №56 от 10.12.2019 г. неверно указана фраза «В том числе НДС 18 %». ООО «Труд» применяет упрощенную систему налогообложения и НДС не платит. Прошу внести изменения в назначение платежа и заменить словами «Без НДС». Копия платежного документа прилагается.

Директор ООО «Смена» Петров П.П.

15.12.2019

Неправильная ставка НДС

Сейчас, в переходный период, из-за увеличения НДС покупатели путают ставку в платежках – отражают 18% в вместо 20% или наоборот. Письмо о том, что в платежке ошибка, от контрагента в этом случае можно не требовать. Главное – рассчитать НДС по правильной ставке. То есть если вы отгрузили товары покупателю в 2021 году, применяйте новую ставку НДС – 20%, даже если в платежке покупатель по ошибке указал прежнюю ставку и сумму налога, рассчитанную исходя из 18% (п. 4 ст. 5 Федерального закона от 3 августа 2021 г. № 303-ФЗ).

Обратите внимание

С недавних пор банкиры, сообразно предписанию ЦБ РФ, взяли под пристальный «антиотмывочный» контроль оплату таких товаров, как автомобили и запчасти, лекарства, табачные изделия, овощи, фрукты, «кондитерка» и другие продовольственные товары

Если покупатель перечислил оплату за товары, отгруженные в 2018 году, НДС вы должны были рассчитать по ставке 18%. На дату оплаты пересчетов делать не нужно. Это относится и к ситуации, когда покупатель по ошибке указал в платежке ставку 20%.

В целом подобная ошибка в платежке для покупателя налоговых рисков не влечет. Но стоит проверить, чтобы поставщик указал правильную ставку НДС в счете-фактуре. Если он перепутает ставку, то инспекторы откажут в вычете (п. 2 ст. 169 НК РФ).

Ошибки в платежном поручении: последствия ошибок

Заполнять платежные документы нужно крайне внимательно, ведь даже если деньги не пропадут, придется долго заниматься оформлением возврата денежных средств, их зачета в счет будущих платежей, объяснениями ситуации ФНС. Это отрыв от работы своих сотрудников и работников налоговой службы, лишние документы, иногда уплата пеней и штрафов, а то и обращение в суд.

Последствия неверно заполненной информации в платежках могут быть следующие:

- Признание суммы налогового сбора перечисленной не вовремя (влечет за собой начисление пеней, наложение штрафа, иногда вторичную уплату всей суммы);

- Признание суммы налога невыплаченной (опять же, не удастся избежать пеней, штрафов, а то и других серьезных наказаний);

- Поступление налога или сбора в другой бюджет или фонд (зачет выплат между различными бюджетами не представляется возможным, вся сумма уплачивается заново по верным реквизитам).

Проще допустить ошибку в налоговом платежном поручении из-за большого количества полей для заполнения, однако дела с ошибками здесь обстоят проще, нежели с выплатами страховых взносов.

Неправильная сумма НДС

Покупатель выделил НДС, перечисляя оплату поставщику-«упрощенцу». У налоговиков возникнет вопрос: почему поставщик не сдал декларацию по НДС? Поставщику стоит сообщить им, что он не выставлял покупателю счет-фактуру с НДС. Поэтому не обязан перечислять НДС в бюджет и сдавать декларацию. Позицию свою можно подкрепить ссылкой на письмо Минфина России от 15 февраля 2018 года № 03-07-14/9470. Да и переписка с покупателем о том, что НДС выделили по ошибке, будет нелишней.

Вообще, безопаснее оформить дополнительное соглашение к договору. Договоритесь с покупателем, будете ли снижать цену на сумму НДС. Укажите в допсоглашении, что поставщик не уплачивает НДС, так как применяет упрощенку. Так мы хотя бы исключим вероятность того, что покупатель, «проснувшись», вдруг запросит счет-фактуру с НДС или потребует уменьшить цену на сумму налога.

Что делать в такой ситуации и как все исправить?

Если вам кажется, что ключ счета получателя неверен и он должен быть со значением «4», в такой ситуации лучше всего сразу связаться с адресатом, чтобы заново получить от него реквизиты.

Но сначала попробуйте выполнить следующий алгоритм действий:

- Внимательно сверьте реквизиты адресата и введенный вами БИК банка. Если вы заметили опечатки, исправьте — в них скорее всего и заключалась проблема;

- Сделайте то же самое с номером расчетного и корреспондентского счета получателя;

- Если вы проверили от начала и до конца, но не нашли опечаток — возможно, ошибку допустил сам контрагент. В такой ситуации лучше всего сразу с ним связаться и попросить выслать реквизиты повторно. Мы советуем также сообщить контрагенту, что у вас возникла ошибка: может быть ситуация, когда контрагент сам не заметил опечатки в реквизитах. В результате он может отправлять вам те же реквизиты, полагая, что ошибки в них нет;

- Если контрагент перепроверил данные и выслал повторно правильные реквизиты, но ошибка не исчезла — обратитесь в техническую поддержку Сбербанка. Номер горячей линии 88005555777, звонок обслуживается бесплатно.

«Аванс» или «оплата»?

Риски в случае путаницы в этих терминах (если вместо первого указали второе) высокие. Причем как для плательщика, так и для получателя. Для поставщика рискованна ситуация, когда покупатель по ошибке указал в платежке «предоплата», перечисляя деньги после отгрузки товаров. Если налоговики проанализируют выписку, то проверят, отразил ли поставщик НДС с этого аванса в декларации. Придется пояснять, что покупатель оплатил отгруженные товары. Поэтому безопаснее согласовать с покупателем в переписке, что «аванс» в платежке он указал по ошибке.

Плательщику же инспекторы могут отказать в вычете НДС с аванса, если покупатель не указал в платежке, что перечисляет предоплату (п. 9 ст. 172 НК РФ). Шансы отстоять свою правоту в суде имеются, но они не очень высоки (Постановление ФАС Уральского округа от 4 апреля 2014 г. № Ф09-114/14). В этом случае либо не отражайте вычет в книге покупок, либо согласуйте в переписке с поставщиком правильное назначение платежа.

Кстати, помимо «недопонимания» с госорганами, возможны также трения между самими партнерами. Из-за неверного назначения платежа поставщик может зачесть оплату не так, как планировал покупатель. Например, он может решить, что не получил аванс, и из-за этого не отгрузить товары. Если вы заметили, что указали «аванс» вместо «оплаты» или наоборот, лучше сразу сообщить об этом поставщику.

Разновидности ошибочных банковских платежей

В целом, при совершении ошибочного платежа клиент должен оперативно обратиться в финансовую организацию для получения подтверждающих документов, затем запросить контактные данные получателя и согласовать с ним процесс возврата средств. Нюансы процедуры зависят от типа платежа:

- Платёж на ошибочные реквизиты был совершён наличными деньгами в отделении банка. В этом случае средства клиента остаются на счёте банка-отправителя в течение нескольких часов, поэтому сумму можно вернуть, подав заявление или обратившись к операционисту банка. Клиент может лично подойти в отделение банка или позвонить на горячую линию, обычно требуется назвать место (адрес отделения) и время совершения платежа, а также уточнить контрагента и сумму операции.

- Платёж на ошибочные реквизиты был совершён через мобильное приложение или на сайте банка. В этом случае платёж обрабатывается в течение нескольких минут, если деньги переводятся на счёт в другом банке, операция может «зависнуть» до следующего дня. Клиенту следует обратиться на горячую линию или в чат приложения, чтобы запросить отмену транзакции. Реквизиты ошибочного получателя останутся в истории операций по счёту, поэтому отправитель платежа может самостоятельно связаться с организацией или частным лицом, чтобы запросить возврат средств.

- Платёж на ошибочные реквизиты был совершён в адрес организации (юридического лица). В этом случае шансы вернуть деньги высоки, бухгалтер организации может сам связаться с отправителем и перевести деньги, чтобы избежать проблем с контролирующими органами. Российское законодательство предписывает юридическим лицам подтверждать каждый перевод документами (например, договорами купли-продажи и чеками), поэтому компании не заинтересованы в получении «чужих» денег.

- Платёж с неверной суммой был отправлен по корректным реквизитам. Если клиент оплачивал штраф, совершал бюджетный или коммунальный платёж и указал неверную сумму, не следует запрашивать возврат средств. Целесообразно обратиться в организацию-получатель (например, в местное отделение налоговой инспекции) и попросить зачесть средства в счёт будущих платежей. Например, при оплате квитанции за ЖКУ переплата будет автоматически учтена, клиенту предоставят перерасчёт в следующем месяце.

- Платёж клиента был переведён на реквизиты кредитного (ссудного) счёта. Многие пользователи кредитов создают автоплатёж (регулярную операцию на фиксированную сумму) для быстрого внесения ежемесячных платежей по займу. При совершении ежемесячных платежей пользователь может перепутать реквизиты и отправить средства в счёт погашения кредитов. Вернуть такие суммы не представляется возможным, однако банк автоматически обновит график платежей и пересчитает задолженность с учётом переведённых средств.

- Клиент ошибся при пополнении счёта мобильного оператора. В этом случае следует оперативно обратиться с письменным заявлением к оператору сотовой связи, предоставив платёжные документы и абонентский договор. Сотовые операторы склонны возвращать деньги, если клиент обратился в офис не позднее суток после совершения платежа.

- Клиент ошибочно оплатил покупку в интернет магазине. В этом случае возможность вернуть деньги предусматривается российским законом ФЗ-2300-1, защищающим права потребителей. Клиенту следует подать заявление об отмене заказа или возврате товара (услуги) на горячую линию магазина, аннулировать заказ и дожидаться возврата выплаченных средств.

Наибольший шанс на возврат ошибочно проведённого платежа имеют клиенты, обратившиеся в офис или на горячую линию банка сразу после завершения операции. Транзакции обрабатываются с небольшой задержкой, поэтому клиент может успеть отменить перевод и получить средства назад. Российское законодательство (ФЗ-395-1, регулирующий банковскую деятельность) запрещает банкам самостоятельно отменять переводы или возвращать деньги на основе комментариев заявителя, поэтому плательщику предстоит общаться с получателем средств.

Завышенная сумма платежа

Покупатель перечисляет сумму больше, чем указано в договоре или счете. Это отнюдь не повод для радости. Негативные последствия такой «щедрости» не заставят себя ждать, что называется. Например, согласно договору покупатель должен перечислить аванс в размере 30% от стоимости товаров, но по факту перечислил 50%. Поставщику придется начислить НДС со всей суммы полученного аванса, иначе у инспекторов будут претензии, когда они проверят выписку банка. Переплата, кстати, может быть и авансом в счет следующих отгрузок, но сути это не меняет.

Если уповать на разъяснения Минфина России в письме от 12 февраля 2021 года № 03-07-11/8323, покупатель вправе заявить вычет НДС с аванса, даже если его сумма больше, чем предусмотрено в договоре. Но проверяющие могут сделать вид, что ничего о них не знают (или и правда не знать). Чтобы исключить споры с налоговиками, лучше оформить дополнительное соглашение к договору поставки, указав в нем размер аванса, перечисленного по факту. Кстати, в этом случае, как и в предыдущем, не исключены споры контрагентов между собой – если неверно зачесть переплату или не вернуть ее. Проверьте условия договора.

Возможно, в нем сказано, как зачитывать переплату. Например, эти суммы считаются авансом в счет следующих отгрузок. Или зачитываются в счет задолженности. В этом случае применяйте правила договора, а также сообщите покупателю, как вы зачли переплату.

Если в договоре таких условий нет, судьи разрешают поставщику зачесть переплату в счет задолженности (п. 2, 3 ст. 319.1 ГК РФ, Постановление АС Уральского округа от 21 декабря 2015 г. № Ф09-9691/15). Но стоит согласовать зачет с покупателем.

Если у покупателя нет задолженности, безопаснее вернуть ему переплату. Если поставщик не возвратит переплату, покупатель вправе обратиться в суд и потребовать проценты по ключевой ставке ЦБ РФ (ст. 395, п. 2 ст. 1107 ГК РФ). Также компании могут договориться, что переплата считается авансом в счет следующих отгрузок.

Какие бывают ошибки в платежном поручении

В платежном поручении могут быть следующие ошибки:

| Ошибка | Возможность исправить (других ошибок нет) | Что делать? |

| Неверно указано назначение платежа | Есть | — Организовать сверку с ИФНС по налогу,— оформить акт сверки, — подписать акт самому и отдать его на подпись сотруднику ИФНС. |

| Завышена сумма платежа | Есть | Вариант 1:— Оплатить налог или сбор заново, — переплаченные средства оставить для зачета будущих платежей. Вариант 2: — Сразу учесть при осуществлении других выплат (в тот же бюджет). Вариант 3: — Оформить возврат на р/с. |

| Занижена сумма платежа | Нет. Налог признается не выплаченным, и будет начисляться пеня. | Доплатить недостающую сумму. |

| Вписан неактуальный КБК— неправильные цифры, — старый КБК. | Нет. Деньги будут отнесены к числу неклассифицированных платежей, и налог останется неуплаченным, что повлечет за собой начисление пеней. | Заполнить заявление в ИФНС, попросить зачесть перечисленную сумму, оставить копию неправильно заполненного документа и выписку из банка. |

| Вписан ошибочный КБК(КБК актуален, но относится к др. налогу того же фонда) | Нет. Тот налог, который изначально предполагалось уплатить, будет признан невыплаченным (начислят пени), а по налоговому сбору, КБК которого ошибочно использовался, возникнет переплата. | Вариант 1: Произвести возврат на р/с.Вариант 2: Перечислить всю сумму заново, в отношении переплаты ничего не предпринимать, в дальнейшем зачесть ее при уплате аналогичного налога. Вариант 3: Сразу произвести зачет в счет уплаты других налогов в тот же бюджет. |

| Указан КБК одновременно и неверного налога, и другого фонда | Нет. Налог окажется неуплаченным, и будет начислена пеня. | Перечислить всю сумму заново.(Платеж будет принят бюджетом другого уровня, чей КБК был ошибочно указан, образуется переплата по налогу. Зачет денежных средств в счет уплаты налогов не может производиться между фондами разного уровня.) |

| В графе 101 неправильно указан статус плательщика | Нет. Налог не будет считаться уплаченным, т. к. деньги будут причислены к неклассифицированным платежам. | Просить ИФНС путем заполнения заявления о переводе денег зачетом с неверно обозначенного кода на правильный. |

Ошибки в платежном поручении, которые невозможно исправить

Ошибки платежного поручения, не возможные к исправлению:

| Ошибка | Комментарий |

| Неверно указан счет получателя | Худшая ошибка из всех. Деньги не признаются уплаченными в бюджет. Нужно отправлять средства повторно, за каждый день просрочки платежа к сумме налога будет добавляться пеня. |

| Неверно вписано наименование банка | Еще одна необратимая ошибка, приводящая к неуплате налога вовремя и к начислению пеней. |

| Вписали неверный КБК | При внесении страховых платежей нужно платить снова, т. к. возникнет недоплата. А вот при уплате налогов в ФНС подается заявление для уточнения кодов. |

| Указан несуществующий КБК | Денежные средства остается только возвращать, а платеж осуществлять повторно, потому что деньги попросту не найдут получателя. |

Ошибки в налоговом платежном поручении, которые можно исправить

Чтобы исправить допущенную ошибку, нужно уточнить данные путем подачи заявления в ФНС (нужно будет предъявить копию платежного поручения).

| Ошибка | Графа в платежном поручении | Верный вариант |

| Неверный статус плательщика | 101 | 01 — для перечисления средств в счет уплаты налога на обязательное страхование (медицинское, пенсионное), получатель — внебюджетный фонд;02 — расчет по НДФЛ; 08 — платежи в фонд соц. страхования; 09 — платежи ИП. |

| Неверный КПП или ИНН получателя | 61 или 103 | КПП состоит из девяти цифр, ИНН — из десяти цифр |

| Неверный КБК | 104 | Верный КБК состоит из двадцати цифр |

| Неверный ОКАТО | 105 | Включает в себя одиннадцать цифр. Если ошибка допущена при уплате местных налогов (НДФЛ, ЕНВД), средства могут ошибочно поступить в бюджет не того района. Поэтому в случаях с местными сборами безопаснее будет перечислить всю сумму налога повторно, а затем заняться возвратом неверно отправленных денег. |

| Неправильное основание платежа | 106 | ТП — текущий платеж;ЗД — уплата в счет задолженности по своей воле; ТР — принудительный платеж (требование сотрудников ФНС). |

| Неверное указание налогового периода | 107 | МС.(N).2017 — ежемесячный;КВ.(N).2017 — ежеквартальный; ПЛ.(N).2017 — за полгода; ГД.00.2017 — за 2021г. |

| Неверно вписан тип платежа | 110 | НС — налог;ВЗ — взнос; АВ — аванс; ПЕ — пеня. |

Каковы перспективы упрощения порядка заполнения платежек на уплату налогов и сборов?

Распоряжением Правительства РФ от 10.02.2014 № 162-р утвержденплан мероприятий («дорожная карта») «Совершенствование налогового администрирования».

В соответствии с п. 8 разд. I «Сокращение времени на подготовку и подачу налоговой отчетности налогоплательщиком» предполагается сокращение количества обязательных для заполнения реквизитов платежного поручения для перечисления налогов и сборов. Для этого планируется провести анализ и инвентаризацию обязательных реквизитов платежного поручения для перечисления налогов и сборов (в том числе вида платежа, типа, периода оплаты, очередности платежа, статуса плательщика) в целях сокращения и исключения избыточной информации и уменьшения количества ошибок при перечислении налоговых отчислений. Затем планируется внедрение предложений и рекомендаций, выработанных по итогам проведенного анализа. Исполнителем по этому пункту является Минфин с участием ЦБ РФ. Срок – сентябрь 2014 года.