Удерживать ли прошлогодний НДФЛ из доходов нового года

Сообщить ИФНС о невозможности удержания НДФЛ — сдать справку 2-НДФЛ с признаком «2» — нужно не позднее 1 марта года, следующего за тем, в котором этот НДФЛ был исчисленп. 5 ст. 226 НК РФ. Но в январе — феврале, то есть за время с начала года до сдачи сообщения, физлицо может успеть получить от вас какие-то денежные доходы (например, зарплату). Нужно ли удерживать из них остаток НДФЛ, исчисленного в 2016 г., но по какой-то причине не удержанного до конца года? Раньше нужно было, а теперь — нет: не ошибитесь, действуя по инерции

15.11.2017 Н.А. Мартынюк, эксперт по налогообложению

Как раньше

Из любых денег, выплачиваемых с окончания отчетного года и до сдачи за него справок 2-НДФЛ с признаком «2» или до наступления крайнего срока их сдачи, прошлогодний налог следовало удержать и перечислить в бюджет. И в справке 2-НДФЛ за отчетный год, сдаваемой с признаком «1», надо было показать такой налог как удержанный и уплаченный. Это следовало из разъяснений Минфина. Но они были актуальны только до 2021 г.

Как теперь

Сейчас так сделать не получится.

Во-первых, норма НК, на которую в своих разъяснениях опирался Минфин, с 01.01.2016 сформулирована по-новому.

Теперь там сказано, что сообщить о невозможности удержать налог следует в том случае, если его сумму невозможно было удержать «в течение налогового периода», то есть года.

Получается, что из доходов, выплачиваемых физлицу в новом году, НДФЛ с прошлогоднего дохода мы уже не удерживаем.

Во-вторых, если сделать так, как раньше, то данные об этом налоге в расчете сумм налога по форме 6-НДФЛ и в справках о доходах физлиц по форме 2-НДФЛ за 2021 г. не сойдутся.

В форме 2-НДФЛ налог будет показан как удержанный. А в форме 6-НДФЛ — как исчисленный, но не удержанный, так как в эту форму попадают удержания, сделанные до конца отчетного периода.

Не удастся такой налог внести и в форму 6-НДФЛ за 2021 г., так как в нее должны попасть только налоги, исчисленные в 2017 г. А момент исчисления налога совпадает с моментом получения дохода, то есть в нашем случае приходится на 2016 г.

Специалист ФНС согласен с тем, что исчисленный в 2021 г. НДФЛ не нужно удерживать из других доходов начала 2021 г., выплачиваемых до сдачи справки 2-НДФЛ с признаком «2».

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

КУДИЯРОВА Елена Николаевна

Советник государственной гражданской службы РФ 3 класса

“У налогового агента нет обязанности доудерживать НДФЛ, исчисленный с полученного в 2021 г. неденежного дохода (с матвыгоды, доходов в натуральной форме), из денежных доходов, выплачиваемых физлицу в 2021 г. до крайнего срока сдачи сообщения о невозможности удержать налог за прошлый год (или до сдачи сообщения, если оно сдается ранее).

Если налоговый агент до окончания налогового периода 2016 г. не удержал у физлица исчисленный с его дохода НДФЛ ввиду отсутствия такой возможности, он обязан направить и в налоговый орган, и самому физлицу сообщение о невозможности удержать НДФЛ за налоговый период 2021 г. не позднее 1 марта 2021 г.”

Очевидно, это верно для НДФЛ не только с неденежных доходов, но и с любых других выплаченных физлицу в 2021 г. доходов, налог с которых вам не удастся удержать до 01.01.2017.

***

Итак, ИФНС нужно уведомить о сумме налога, оставшейся не удержанной на 1 января года, следующего за годом выплаты физлицу неденежного дохода. То есть включить налог в справку 2-НДФЛ с признаком «2» и сдать ее не позднее 1 марта года, следующего за тем, в котором не был удержан НДФЛ.

Эту сумму физлицу придется заплатить самостоятельно не позднее 1 декабря на основании направленного ему инспекцией налогового уведомления, то есть без подачи декларации.

Главная Книга

Подписка Разместить:

Обязательно ли сдавать уточненку 6-НДФЛ?

Если налоговый агент сдал в контролирующий орган расчет, в котором есть неверные сведения, или же данные, которые привели к неверному исчислению налога, то необходимо подать уточненный расчет (п. 6 ст. 81 НК РФ).

Если ошибочные данные не привели к тому, что налоговая база оказалась занижена, налогоплательщик не обязан, а вправе представить уточненную декларацию (п. 1 ст. 81 НК РФ).

Для налоговых агентов ситуация иная: представить уточненный 6-НДФЛ они обязаны в любом случае (п. 6 ст. 81 НК РФ).

Не стоит бояться исправлять ошибки в 6-НДФЛ путем подачи корректировок:

Что будет, если представить корректировку 6-НФДЛ, читайте в этой статье.

Виды ошибок в справке 2-НДФЛ

Первый вариант – это опоздание.

Если первое апреля прошло, а вы не сдавали справки в налоговую инспекцию (они принимаются ИФНС согласно приложенному реестру), приготовьтесь заплатить штраф.

Если ваши справки не прошли входной контроль по какой-либо причине (неважно в бумажном или электронном виде вы отчитываетесь перед налоговой) и исправить документы в срок не остается времени, то эти справки 2-НДФЛ также будут считаться не предоставленными.

При входном контроле проверяется заполнение всех обязательных полей документа

Пример: в адресе пропущена улица – справка точно не пройдет, однако, если отсутствует ИНН сотрудника, то при входном контроле это нарушением не будет.

По результатам проверки выдается на руки или отправляется через оператора электронного документооборота протокол, с указанием не принятых справок и ошибок, обнаруженных в них.

Посчитать общую сумму штрафа по первому варианту нарушений можно следующим образом: («Количество не сданных справок» + «Количество не принятых»)*200 рублей за каждый бланк.

Второй вариант – это, собственно, ошибки.

Например:

- ИНН есть, но другого человека;

- В фамилии пропущена буква;

- Улицу переименовали в прошлом году;

- Ошибки в округлении полученного дохода и т. д.

Принятые у вас (предпринимателей) справки 2-НДФЛ далее подвергаются второй (камеральной) проверке. Налоговые инспекторы сверяют документы с базами данных для выявления всех неточностей и нарушений. Ранее достаточно было просто подать исправленные документы. С 2021 года ошибка бухгалтера стала стоить 500 рублей за каждую справку.

Пример: в программе настроено неправильное округление. У вас в штате двадцать пять сотрудников. Штраф составит двенадцать тысяч пятьсот рублей (25*500).

Корректирующие уточняющие справки

Чтобы исправить сведения, поданные в первичной справке, вам нужно подать корректирующую. В поле «номер корректировки», в этом случае, проставляются цифры от «01» до «98», в зависимости от того какое по счету делается исправление.

Номер корректирующей справки соответствует первичной, а вот дата будет новая. Любая неточность в предоставленной справке ведет за собой целую цепочку нарушений, и как следствие, исправительных документов.

Рассмотрим некоторые из них:

Пример 1. Поле «статус налогоплательщика».

Казалось бы, какая мелочь, ведь суммы прописаны, налог удержан, чего придираться? Признак «статуса» в справке указан «1», т. е. резидент и налог с сотрудника удержан по ставке 13%.

После сдачи первичной 2-НДФЛ кадровики выяснили, что работник еще до конца отчетного года стал нерезидентом. А мы с вами помним, что нерезидент должен заплатить налог по ставке 30%. Поэтому налог за отчетный год пересчитываем.

Подаем корректирующую справку 2-НДФЛ с признаком 1 и «статусом налогоплательщика нерезидент (2)». Но не только. Удержать с работника оставшиеся 17% НДФЛ бухгалтер не может, так как отчетный период закончился. Поэтому подается справка с признаком «2». В которой аналогично заполняются поля 1 и 2.

В поле 3 указываются доходы, не вошедшие в налогооблагаемую базу ранее. В поле пять – сумма исчисленного и не удержанного налога.

Пример 2. После сдачи отчетности 2-НДФЛ бухгалтерия обнаружила свою ошибку.

Сотруднику в честь пятидесятилетия преподнесли ценный подарок на сумму 5000 рублей (превышающий лимит в 4000 р.). Но сумма, в размере 1000 руб. не была учтена в качестве дохода, и налог не начислен. Значит, подаем корректирующую справку 2-НДФЛ с признаком «1», где в поле «доходы…» добавляем сумму этого презента.

Пересчитываем сумму налогооблагаемой базы и исчисленного налога. Указываем сумму не удержанного НДФЛ. Так как налог за подарок вами не удержан, нужно заполнить справку с признаком «2», в которой также указать сумму не удержанного НДФЛ.

В обоих случаях вам необходимо сообщить о сумме не удержанного налога сотруднику (налогоплательщику). И не забыть оплатить пени, начисленные с суммы не уплаченного НДФЛ.

Пример 3. Ваша компания выдала беспроцентный заем (или просто простила не возвращенный подотчет) физическому лицу, не являющемуся сотрудником (может быть подрядчику).

В этом случае вы должны подать справку 2-НДФЛ с признаком «2» на сумму полученного дохода этим физлицом. А также письменно сообщить налогоплательщику о его задолженности перед бюджетом. Однако, необходимо уточнить, что за несообщение наказаний не предусмотрено.

Пример 4. Выясняется, что бухгалтер не указал льготы, имеющиеся у сотрудника (вычет на несовершеннолетних детей).

Таким образом, он удержал у работника лишний НДФЛ. В этой ситуации нужно подать корректирующую справку, из которой будет видна излишне уплаченная в бюджет сумма налога.

А также, на основании письменного заявления работника, через банк вернуть ему эти деньги. При этом расчет с бюджетом откорректировать в текущем периоде за счет начислений НДФЛ этого сотрудника.

Пример 5. Сотрудник обратился в свою ИФНС за возмещением НДФЛ. После проведения камеральной проверки он получил отказ. Причина отказа – несоответствие в адресе. В результате сотрудник не получил свои деньги вовремя. А вам придется заплатить штраф и сдать корректирующую справку.

Итак, подведем итоги. Сдача отчетности 2-НДФЛ требует от бухгалтера внимания и ответственности, чтобы ваша компания смогла избежать любых недочетов (не пользовалась корректирующими и аннулирующими справками) нужно сдавать только первичные справки 2-НДФЛ.

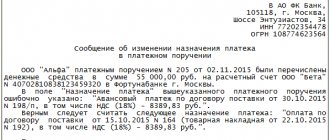

Возвращаем сотруднику переплату по ндфл

Переплата возвращается за счет предстоящих платежей по НДФЛ, подлежащих удержанию и перечислению в бюджет из доходов сотрудников В августе 2015 года сотрудник ООО «Торговая » А.С. Кондратьев был в командировке. По возвращении он представил авансовый отчет, в котором отразил расходы на проезд к месту командировки и обратно на сумму 10 000 руб. Билетов, подтверждающих расходы на проезд, у него не было. Несмотря на это, расходы на проезд были компенсированы Кондратьеву на основании его заявления и приказа руководителя. Возмещаемые расходы бухгалтер включил в налоговую базу по НДФЛ в августе. Сумма НДФЛ с компенсации командировочных расходов составила 1300 руб.

ВажноЕжемесячный доход Кондратьева составляет 8000 руб. Детей у Кондратьева нет. За период январь–август стандартные вычеты сотруднику не предоставлялись. Данные о начисленных доходах и удержанном налоге приведены в таблице.

Результаты корректировки представлены в таблице. Период Сумма налогооблагаемого дохода Сумма НДФЛ к удержанию Излишне удержанная сумма НДФЛ Январь–август 64 000 руб. (74 000 руб. – 10 000 руб.) 8320 руб. (64 000 руб. × 13%) 1300 руб.(9620 руб. –8320 руб.) Общая сумма НДФЛ, удержанная из зарплаты всех сотрудников «Гермеса» за сентябрь, составила 130 000 руб. Из этой суммы бухгалтер «Гермеса» перечислил в бюджет только 128 700 руб. Разница в размере 1300 руб. была перечислена на банковский счет, указанный Кондратьевым в заявлении на возврат. Операции, связанные с удержанием, пересчетом и уплатой НДФЛ в бюджет, отражены в бухучете «Гермеса» следующими записями. В августе: Дебет 70 Кредит 68 субсчет «Расчеты по НДФЛ»– 1300 руб. – удержан НДФЛ из компенсации командировочных расходов, документально не подтвержденных Кондратьевым; Дебет 68 субсчет «Расчеты по НДФЛ» Кредит 51– 1300 руб.

Как вернуть переплату «не НДФЛ»

Если по реквизитам НДФЛ в бюджет ушли собственные средства фирмы, а не удержанные из доходов работников суммы, то перечисленные средства вообще не являются НДФЛ. Поэтому не работают специальные нормы статьи 231 НК РФ, а применяются общие нормы статьи 78 НК РФ.

Но все-таки деньги были перечислены по реквизитам НДФЛ, и налоговой инспекции ничего не оставалось делать, как посчитать их именно НДФЛ. Поэтому агенту придется доказывать, что это не НДФЛ.

К заявлению в инспекцию на возврат средств нужно представить дополнительные документы в качестве подтверждения того, переплата денег не имеет отношения к НДФЛ. Это:

- выписка из налогового регистра по НДФЛ за соответствующий налоговый период;

- платежное поручение, на основании которого в бюджет была внесена лишняя сумма.

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Учет доходов работника

Из регистра будет видна правильная сумма, удержанная из доходов налогоплательщиков. А из платежки – перечисленная. Вторая сумма, очевидно, должна быть больше, чем первая.

Если переплата НДФЛ произошла за счет собственных средств, возврат возможен в течение 3 лет со дня перечисления налога (см. Постановление АС Северо-Западного округа от 10 декабря 2021 г. по делу N А56-29580/2018).