Современные условия хозяйствования характеризуются желанием многих фирм преодолеть кризисные явления и выработать удачные перспективы развития долговой политики, так как заимствование средств является частью хозяйствующей деятельности любой компании, позволяющей поддерживать структуру капитала, финансовое состояние и кредитоспособность. Необходимым элементом такой политики является обеспечение информационной базой по определению потребности в привлечении заемных источников с необходимостью поддерживать финансовую гибкость компании и диверсифицировать источники финансирования.

Выполнение таких задач возможно только при условии обеспечения предприятия учетно-аналитической базой, позволяющей фиксировать хозяйственную деятельность компании, связанную с долговыми обязательствами, отражающей расходы по привлечению долговых источников.

Сущность понятия

Заемный капитал представляет собой различные долговые обязательства компании, которые образуются за счет внешних источников финансирования.

Привлечение заемного капитала в разумных пределах выгодно, так как стоимость его обслуживания (уплаченных процентов) списывается на расходы, то есть уменьшает налогооблагаемый доход.

Увеличение доли заемного капитала в структуре источников финансирования влечет за собой увеличение финансового риска, персонифицированного этой компанией, уменьшение резервного заемного капитала и увеличение средневзвешенной стоимости капитала компании.

Коэффициент собственного капитала

Доля собственного капитала в общей сумме используемого капитала фирмы очень важный момент в работе. Имеющиеся средства способствует увеличению эффективности работы.

Если преобладают заемные средства, то фирма финансово зависима от кредиторов, что говорит о низком коэффициенте ликвидности активов. Чем выше показатель финансовой устойчивости, тем лучше для организации.

Для правильного расчета коэффициента концентрации собственного необходимо общую сумму активов предприятия разделить на валюту баланса.

Максимально оценить капитал можно только при помощи самых верных методов, которые построены на теориях известных экономистов.

После расчетов обязательно стоит их сопоставить и вычислить каким образом можно улучшить показатели.

Классификация

Основные признаки для выделения видов заемного капитала отражены в таблице ниже.

| Признак | Типология |

| Период (срок) |

|

| Цели |

|

| Источники привлечения |

|

| Форма привлечения |

|

| Методы привлечения |

|

| Форма обеспечения |

|

Как отражен в балансе?

Заемный капитал в балансе отражен с применением 4 и 5 разделов баланса. Раздел 4 предназначен для отображения долгосрочных, а 5 — для краткосрочных обязательств.

Отдельная строка, которая раскрывает значение материальных ценностей, привлекаемых со стороны для получения прибыли, не предоставляется в виде баланса. Однако исходя из данных отчета вы можете рассчитать общую сумму заемного капитала.

Поскольку заемный капитал является суммарным выражением 4-го и 5-го разделов баланса, формула для его расчета может быть представлена следующим образом. Заемный капитал и формула по балансу выглядит так:

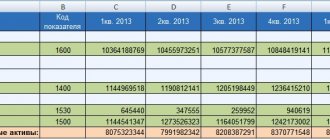

ЗК = стр. 1400 + стр. 1500

где:

- ЗК – заемный капитал, т. р.;

- стр. 1400 – долгосрочные обязательства, т. р.;

- стр. 1500- краткосрочные обязательства, т. р..

Таким образом, под заемным капиталом понимается денежная форма долговых обязательств, которая может быть рассчитана как сумма 4 и 5 разделов баланса. Данный показатель отражен в балансе в разрезе статей по источникам финансирования.

Объем заемного капитала в балансе в строках 1400 и 1500 представляет сумму финансовых обязательств, которые могут быть сформированы в следующем виде:

- соглашения о займах;

- кредитные договора;

- договоры о товарных займах.

Данный вид капитала представляет собой мощный ресурс, который может оказаться необходимым компании в любой ситуации.

Заемный капитал в бухгалтерском балансе разбит по категориям и строкам:

- стр. 1410 отражает непогашенные займы долговременного характера;

- стр. 1420 отражает отложенные долговые обязательства по НДС;

- стр. 1430 ведет учет по оценочным обязательствам;

- стр. 1450 учитывает иные долговременные обязательства;

- стр. 1510 учитывает краткосрочные заемные денежные средства, в которых отражено тело займа и проценты;

- стр. 1520 ведет учет по кратковременной кредиторской задолженности;

- стр. 1530 ведет учет по долгам по обязательствам перед участниками фирмы;

- стр. 1540 ведет учет оценочных обязательств менее 12 месяцев;

- стр. 1550 отражает кратковременные кредиторские долговые обязательства, не учитываемые ранее в стр. 1510-1540.

Собственный оборотный капитал

Собственный оборотный капитал – это средства, которые постоянно находятся в распоряжении организации.

Он используется для осуществления производственного цикла и погашения задолженности по затратам.

Активы собственного капитала

Капитал – это одна из важнейших частиц без которой вообще невозможно функционирование работы предприятия.

Он считается основным фактором деятельности, как для предпринимателя, так и для государства. Любая деятельность обязательно подкрепляется набором материальных ценностей, которые нужны как для коммерческой, так и для производственного функционирования фирмы.

В процессе работы, это понятие формулируется как:

- средство, что постоянно находится в обороте,

и приносит результат, в виде прибыли; - источник финансирования для получения

прибыли.

Анализ собственного капитала

Общий капитал состоит из таких частей:

- Инвестируемый капитал

, который фирма получает от инвесторов и с помощью которого осуществляется деятельность; - Накопленный капитал

– это сумма денежных средств, которая была получена на основании продолжительной деятельности предприятия.

Проведения анализа имеет цели:

- определение основных источников финансирования

, от которых происходит непосредственно функционирование предприятия; - узнать какая приоритетность прав собственников

во время ликвидации фирмы; - уровень приоритетности выплаты

дивидендов.

На основании проведенного анализа строится будущий бизнес план, который способствует принятию правильных решений и конечно же приумножить собственный капитал.

Стоимость собственного капитала

Правильное определение собственного капитала строится на таких факторах:

- изначально стоит обратить внимание на результаты вложения с капитала в деятельность

(этого можно увидеть по денежным потокам реального проекта); - определение стоимости собственного капитала

, который был вложен в рискованные схемы.

После того, как осуществится анализ на таком уровне, сопоставляются позитивные и нормативные результаты. На основании полученных результатов определяется будущее собственного капитала.

Стоимость зависит только от того какую стратегию примет предприниматель, так как это покажет, стоит ли работать по установленному графику.

Учет собственного капитала

Уставный капитал формируется раньше самого предприятия, так как перед тем как открыть свою деятельность изначально надо утвердить этот показатель.

Уставный капитал формируется на основании:

- сформированной суммы

, которая подтверждается стоимостью и количеством членских акций; - утвержденная в документах сумма капитала

, которая необходима для деятельности; - сформирована и отражена

в бухгалтерском балансе.

Учет уставного капитала отражается на 85 счету баланса, т.е в пассивах.

Перед тем как принять важное финансовое решение, необходимо правильно учесть финансовое положение. На основании проведенного анализа можно построить правильную финансовую структуру развития.

Управление собственным капиталом

Капитал на предприятии делится на собственный и заемный. Они имеют очень важное влияние на функционирования фирмы.

Внутренние источники финансирования считаются самыми оптимальными. Сюда можно включить амортизацию, которые выполняет важную роль в производстве.

К заемным относятся:

- инвестируемые

средства; - кредиты

банка; - денежные средства

от других предприятий.

К ним не стоит обращаться, но все же иногда это единственный выход для поддержания фирмы на плаву.

Управлять капитал довольно не просто, но все же это возможно. Для этого стоит правильно распределить приоритеты.

Необходимо привлечь лучших экономистов, если это позволяют финансовые средства. Обязательно стоит обратить внимание на процесс распределения средств между отраслями фирмы.

Собственный капитал — это инструмент деятельности, который можно направить на осуществления любых производственных и непроизводственных целей.

Баланс – один из главных источников информации о собственном капитале.

На основании этого документа, на предприятии принимаются финансовые решения.

Именно таким путем можно разработать новый план по улучшению деятельности.

Источники капитала собственного

Капитал предприятия формируется на основании внутренний и внешних источников финансирования

Внутренние источники базируются на основании успешной деятельности организации — это прибыль предприятия, амортизационные отчисления, реализация и сдача незадействованных активов предприятия в аренду.

Если фирма имеет возможность погасить все свои убытки за счет внутренних источников, то она имеет высокие конкурентные преимущества, что очень важно для любого предпринимателя

К внешним источникам следует относить взносы учредителей, без которых невозможна деятельность предприятия.

Структура собственного капитала

Имущество предприятия формируется на основании:

- основных средств

предприятия; - незавершенных долгосрочных

инвестиций; - нематериальных

активов; - финансовых

вложений; - материально-производственных

запасов; - денежных

средств; - финансовых

инвестиций.

Каждая фирма строит свой бизнес исходя из финансовых возможностей и потенциала. На основании этого предприятие определяет нужные источники финансирования.

Оценка собственного капитала

Капитал предприятия, выполняет роль, важного объекта учета. Данный показатель оценивается при формировании общей характеристике деятельности предприятия.

Успешность деятельности организации определяется путем проведения финансового и управленческого учета.

Используя специальные приемы можно узнать величину и возможности собственного капитала.

На сегодняшний день очень мало фирм, которые имеют достаточную величину собственного капитала, так как постоянно происходят изменения в мировой экономике и в политике страны.

На основании этих факторов, предприятия не успевают адаптироваться. Поэтому требуются заемные средства.

Собственный капитал определяет:

- успешность деятельности

; - эффективность вложения

денежных средств; - величину прироста

собственности.

Расчет собственного капитала

Величина собственного капитала, рассчитывается на основании сформированных данных в бухгалтерском учете. Как раньше уже в статье оговаривалось, этот показатель можно узнать лишь на основании приведенных данных баланса в конце отчетного периода.

Собственный капитал можно лишь оценить после проведения выплаты всех налогов и погашения задолженности обязательств.

Лишь на основании проведения этой процедуры можно переходить к определению собственного капитала.

Формирование собственного капитала

Основной целью формирования капитала, считается привлечение инвестиций для осуществления производственного цикла.

Начальным этом формирования капитала, считается определение необходимого количества инвестиций для реализации проекта. Нельзя допускать, чтобы инвестиций было недостаточно, потому что это может не принести результата и не покрыть убытков.

Излишек инвестиций тоже не стоит допускать, потому что за это придется платить проценты, другими словами это ненужные затраты.

Маневренность собственного капитала

Данный коэффициент показывает, сколько собственных средств находится в обороте и на основании этого, можно узнать, какое количество средств находятся в свободном движении.

Показатель коэффициента должно быть достаточно высоким, чтобы предприятие могло нормально функционировать.

Многим организациям достаточно тяжело добиться, чтобы этот показатель был на высоком уровне. Для достижения максимально результата необходимо тщательно просчитывать все известные финансовые операции, чтобы не допустить издержек.

Увеличение собственного капитала

На предприятии такие решения принимаются управленцами. Причинами могут быть разные ситуации. И уже отталкиваясь от этого можно приступать к его увеличению.

Существуют способы:

- Увеличение уставного капитала

учредителями; - Продажа или сдача в аренду имущества

(производственного здания и оборудования); - Использования полученной прибыли

за прошлый период. - Амортизация

оборудования.

Можно и применить другие возможные пути увеличения собственного капитала.

Оборачиваемость собственного капитала

Средства предприятия должны находиться в постоянном движении, так как это способствует увеличению прибыли. Пассивное состояние говорит, о плохой организации работы и снижении прибыли.

Для того, чтобы ускорить процесс оборачиваемости необходимо вносить коррективы в сам производственный процесс – можно закупить новое оборудование и начать выпуск нового продукта .

Если фирма оказывает услуги, то можно применить новую технологию предоставления.

В любом случаи нельзя, чтобы капитал находился в застое – от такого явления ничего не происходит, разве что предприятие теряет возможность получить прибыль.

Аудит собственного капитала

На любой фирме проводится аудит, который максимально помогает отслеживать деятельность управленцев.

Необходимо обращать внимание на такое:

- срок и сумма выплат

дивидендов; - точное распределение

прибыли; - своевременная уплата

налогов; - законность проведения финансовых

транзакций; - наличие всей документации и финансовых операций

на предприятии; - ошибки бухгалтеров

и экономистов.

Аналитические показатели

Среди информативных показателей, учитываемых при оценке заемного капитала в балансе, можно выделить:

- коэффициент долговой нагрузки. Расчет данного значения соответствует формуле:

Кдн = Д/ EBTIDA,

где:

- Д – сумма долговых обязательств, т. р.;

- EBTIDA – аналитический показатель, определяемый как разность между объемом прибыли фирмы до вычета расходов по процентам, налогам и амортизации, т. р.

Норматив данного коэффициента определен в рамках 2-2,5. В качестве долга можно рассматривать долгосрочные кредиты и займы (в международной практике), краткосрочные кредиты и займы (в российской практике).

- показатель финансового рычага (коэффициент заемного капитала по балансу), который определяется формулой:

ФР = (ДО + КО) / СК,

где:

- ДО – долгосрочные обязательства, т. р.;

- КО – краткосрочные обязательства, т. р.;

- СК – собственный капитал, т. р.

Рекомендуемый норматив составляет 0,25 – 1. При значении 0,25 можно делать вывод о благоприятной долговой нагрузке для фирмы, что говорит о положительной оценке ее кредитоспособности. При значении, близком к 1, нагрузка считается максимальной. Если значение коэффициента заемного капитала по формуле по балансу выходит за пределы 1, то кредитоспособность оценивается отрицательно.

- доля финансирования основных средств за счет «длинных» займов:

Д = ДО / ВА,

где ВА – внеоборотные активы, т. р.

Привлечение займов для финансирования основных средств является оправданным, так как эти суммы гасятся далее за счет потоков денег, создаваемых этими основными средствами.

- соотношение оборотных средств и краткосрочных займов определяется формулой:

СОБ = ОА / КО,

где ОА – оборотные средства фирмы, т. р.

Норматив данного показателя варьирует от 1,5 до 2.

В результате анализа данных показателей относительно применения долговых обязательств фирмы, можно сделать вывод о ее кредитоспособности. Информационная база, полученная на базе расчета представленных показателей, также позволяет руководству разработать ряд мероприятий, направленных на рост кредитоспособности фирмы.

Особенности отображения краткосрочных обязательств

Для переноса в баланс сальдо по строчке 1510 высчитывается сумма остатков по счетам 66 и 67. Суммирование возникает при переводе долгосрочной задолженности в краткосрочную, если до возврата тела займа остается менее года. Возникает вопрос о том, как правильно учитывать такие суммы.

Сумма, показанная по этим строкам в балансе может быть структурирована путем расшифровки отдельных показателей — будут дополнительно прописаны строки:

- 14101 — например “кредит Сбербанка“;

- 14102;

- 14103;

которые прописываются по видам кредитов или займов.

При переводе займа из долгосрочного в краткосрочный можно не делать перенос остатков со счета на счет. Для этого целесообразно открыть субсчет к счету 67. Но необходимо это зафиксировать в учетной политике предприятия или учреждения.

Расходы, возникающие по обслуживанию краткосрочных кредитов и займов аналогичны расходам по обслуживанию долгосрочных.

Начисленные, но не уплаченные проценты по долгосрочным займам сроком до 12 месяцев учитываются в составе краткосрочных и отражаются в сальдо по строке 1510 (возможна отдельная запись).

Информационность строки 1510 аналогична требованиям к информационности записи 1410 баланса.

Взаимодействие собственного и заемного капитала

Соотношение между этими двумя структурными элементами представляют собой роль финансового рычага, который присутствует в компаниях, не имеющих нужного объема финансов для ведения деятельности, либо для ее расширения. В такой ситуации заемные средства обеспечивают потребности фирмы в текущем периоде и приносят прибыль. Но размер соотношения между собственным и заемным капиталом в балансе играет большую роль и влияет на финансовую устойчивость фирмы.

При существенном превышении суммы заемных средств над собственными средствами возможно банкротство. В то же время рискованная политика применения заемного капитала является наиболее прибыльной.

Возможны следующие варианты использования рычагов:

- положительное применение: в этом случае доход от заемных средств превышает плату за их использование, компания получает прибыль;

- нейтральное применение: доход от заемных средств равен стоимости их содержания;

- отрицательное применение: здесь компания несет убытки, использование кредита не окупается.

Рентабельность собственного капитала

По мнению известных экспертов, собственный капитал должен работать правильно и для этого стоит:

- Приступать к реализации идеи, которая обработана тщательным образом

, т. е утверждена аналитиками, финансистами, другими заинтересованными лицами; - Использовать только проверенный методы в работе

, так как это может только обеспечить максимальный эффект; - Работа должна осуществляться только при участии проверенных поставщиков,

не стоит в таком случаи обращать внимание на дешевизну их услуг.

Эту цепочку можно продолжать бесконечно, но в свою очередь нужно заметить основные аспекты, что эффективно повлияют на рабочий процесс и в ту же очередь на рентабельность капитала.

Для постоянного поддержания рентабельности на высоком уровне необходимо уделять внимание всем показателям, даже тем, которые на первый взгляд особого влияния не оказывают.

Направления оптимизации заемного капитала

С целью повышения кредитоспособности компании с применением информационной базы по долговым обязательствам предлагается совершенствование методических подходов к отражению и оценке деятельности компании с заемными средствами. С целью управления долговыми обязательствами и обеспечения кредитоспособности фирмы необходимо формировать данные разных степеней обобщенности: сводные и более детализированные.

Для роста информативности данных рекомендуется пересмотр организации аналитического учета долговых обязательств компании за счет изменения счетов второго порядка и отделения счетов третьего (и даже четвертого) порядка.

Собственный капитал как источник имущества предприятия

Собственный капитал – сумма средств, внесенных собственниками фирмы при ее создании и скорректированная в ходе ее функционирования, за вычетом образовавшихся обязательств. Это ресурсы, направленные на образование активов, необходимых для работы организации и получения прибыли. Фонд может быть использован основателями организации по их желанию.

Структура собственного капитала выглядит следующим образом:

- складочный капитал;

- выкупленные у акционеров собственные акции – этот пункт является спорным, так как по сути выкуп таких ценных бумаг уменьшает уставный капитал, ведь акции являются его частью; но, тем не менее, пункт выделяется в отдельную статью;

- добавочный капитал – увеличение имущества за счет поступлений за исключением прибыли – положительные разницы курсов валют при образовании складочного капитала, премии по ценным бумагам, результаты переоценки активов);

- резервный капитал – создается из средств чистой прибыли с целью покрытия последствий возможных неблагоприятных происшествий;

- нераспределенная прибыль – определяется по итогам периода в зависимости от выведенного финансового результата.

Все изменения собственного капитала за год обязательно отражаются в Отчете об изменениях капитала (приказ Минфина России от 02.07.2010 г. № 66н), который является частью годовой отчетности фирмы.

Предложения по оптимизации учета

Предлагаемая структура построения счетов по учету долговых средств фирмы с целью роста ее кредитоспособности следующая:

- счета первого порядка, которые объединяют все возможные данные о состоянии заемных средств фирмы (как долгосрочных, так и краткосрочных);

- счета второго порядка, которые способны отражать информацию учета по обобщенным видам долговых обязательств, таким как: кредиты и займы;

- счета третьего порядка способны детализировать информацию по более конкретному виду обязательства, например, коммерческий кредит, кредитный договор и т. д.;

- счета четвертого порядка, которые способны фиксировать информацию по различным видам расчетов, например, долг, проценты, штрафы и т. д.

Подобная группировка счетов для фирмы позволит более углубленно исследовать аналитический учет по всем видам долговых обязательств компании. Она также способна усовершенствовать контроль в данной сфере, повысить эффективность управления долгами фирмы, усилить кредитоспособность. Рекомендуется совершенствование системы контроля путем внедрения внутренних отчетов в компании, а также динамике и структуре заемных средств. Такие отчеты можно составлять каждый месяц и представлять руководству до 25 числа. Они позволят руководству отслеживать своевременные негативные тенденции в структуре заемных средств и капитала фирмы, вовремя их устранять, тем самым повышать эффективность управления долговыми средствами и показатели кредитоспособности фирмы.

Повышение эффективности управления

Для повышения эффективности управления долговыми обязательствами возможно внедрение графика документооборота, введение должности счетного работника по долговым обязательствам. В обязанности такого счетного работника могут быть включены:

- контроль правильности обработки первичных документов по долгам фирмы;

- проверка правильности исчисления процентов;

- проверка правильности отражения операций по учету долгов компании.

Внедрение данных процедур способствует снижению процентов ошибок и неточностей в учете.