Что такое прямые и косвенные расходы

Каждая компания в процессе своей деятельности несет затраты. Согласно ст. 318 НК РФ налогоплательщик для целей налогообложения должен указывать в учетной политике алгоритм разделения расходов на прямые и косвенные.

Прямые расходы включаются непосредственно в себестоимость, но признаются только по мере реализации продукта, товара или услуги. А косвенные траты можно учесть сразу же в полном объеме в расходах компании в периоде их осуществления (п. 2 ст. 318 НК РФ).

Распределять расходы по их типам должны все компании, но есть 2 исключения:

- организации, которым разрешено использовать в учете кассовый метод, не выделяют прямые и косвенные расходы, поскольку признают все расходы по мере их оплаты (п. 1 ст. 318, ст. 273 НК РФ);

- фирмы, работающие в сфере услуг, имеют право учитывать все затраты в периоде их осуществления (п. 2 ст. 318 НК РФ, письмо Минфина России от 15.06.2011 № 03-03-06/1/348).

О разнице между кассовым методом и методом начисления подробнее читайте в статье «Метод начисления и кассовый метод: основные отличия».

Ст. 318 НК РФ содержит перечень прямых расходов компании:

- материальные расходы;

- расходы на оплату труда и начисляемые выплаты во внебюджетные фонды;

- затраты на амортизацию ОС.

Этот перечень не является закрытым и носит рекомендательный характер. Это значит, что указанные выше прямые расходы налогоплательщик может учесть как косвенные либо включить в состав прямых затрат те, которые прямо не названы в ст. 318 НК РФ. Однако налоговики требуют доказывать обоснованность такого подхода (ст. 252, 319 НК РФ, письмо ФНС России от 24.02.2011 № КЕ-4-3/[email protected]). Учесть затраты на производство в качестве косвенных можно, только если компания докажет в учетной политике невозможность их отнесения к прямым, а также представит алгоритм распределения таких трат с учетом экономически обоснованных показателей.

От правильности отнесения затрат к прямым и косвенным зависит расчет налога на прибыль. Если компания спишет сразу много косвенных затрат, а налоговики с ней не согласятся, скорее всего, последует доначисление налога и штраф. Примером, когда компания включила в состав косвенных расходов амортизацию и отстояла свою позицию в суде, служит постановление ФАС Волго-Вятского округа от 04.02.2014 № А82-12003/2012. Однако есть и обратный пример: Арбитражный суд Московского округа в постановлении от 05.06.2017 № Ф05-7067/2017 по делу № А40-136716/2016 согласился с налоговым органом, который посчитал неправомерным отнесение в состав косвенных расходов общестроительных затрат, связанных с содержанием строительной площадки при строительстве малоэтажного индивидуального жилья и инфраструктуры поселка (определением Верховного суда РФ от 27.09.2017 № 305-КГ17-13063 отказано в передаче дела № А40-136716/2016 в судебную коллегию по экономическим спорам Верховного суда РФ для пересмотра в порядке кассационного производства).

Подробнее о том, как верно определить оба типа расходов, читайте в статье «Как разделить расходы по налогу на прибыль на прямые и косвенные?».

Если у вас есть доступ к КонсультантПлюс, проверьте правильно ли вы разделяете затраты на прямые и косвенные в налоговом учете. Если доступа нет, получите пробный онлайн-доступ к правовой системе бесплатно.

Что такое прямые и косвенные расходы, мы выяснили. Теперь определим, какие транспортные расходы существуют и в каком случае они являются прямыми затратами компании, а в каком — косвенными.

Расходы на доставку приобретенного имущества

Если торговая компания закупает товары у другой фирмы и вывозит их собственными силами либо платит за доставку транспортной компании или контрагенту, такие расходы будут носить характер прямых (абз. 3 ст. 320 НК РФ). На себестоимость товаров они списываются не в полной сумме, а распределяются между реализованными и нереализованными товарами по следующим формулам:

ТРНП = ОСТтов × средний процент ТР,

Средний процент ТР = (ТРост + ТРтек) / (Стек + ОСТтов) × 100%,

ТР к списанию в текущем периоде = ТРост + ТРтек – ТРНП,

где: ТР — транспортные расходы;

ТРНП — транспортные расходы по непроданным товарам;

ТРост — транспортные расходы на остаток товаров на начало месяца;

ТРтек — транспортные расходы в текущем месяце;

Стек — себестоимость товаров, проданных в текущем месяце;

ОСТтов — остаток непроданных товаров на конец месяца.

ОБРАТИТЕ ВНИМАНИЕ! В отличие от производственных компаний торговые организации не имеют права устанавливать свой перечень прямых и косвенных расходов (абз. 3. ст. 320 НК РФ).

При покупке ОС расходы на его доставку компания должна включить в состав фактических затрат на приобретение ОС (п. 8 ПБУ 6/01). Для целей налогообложения транспортные расходы будут учитываться аналогично порядку, принятому в бухучете, то есть будут включены в стоимость ОС, а затем списываться на расходы через амортизацию.

Какой документ является основанием для оприходования ОС и как его верно заполнить, читайте в статье «Унифицированная форма № ОС-1 — Акт о приеме-передаче ОС».

Производственная компания включает расходы на доставку сырья в стоимость МПЗ и учитывает их в составе материальных расходов (п. 2 ст. 254 НК РФ). Следовательно, в этом случае ТР будут прямыми затратами компании. Если стоимость доставки зафиксирована отдельной суммой, то, помимо документов на само сырье, поставщик передает покупателю ТТН и счет-фактуру на транспортные услуги.

Что включают в себя транспортные расходы?

Суть ТР зависит от деятельности организации. К примеру, компания производит оборудование, технику, сырье, различные товары. Все единицы продукции предназначены для продажи клиентам. При заключении договора с покупателем нужно транспортировать продукцию из точки А в точку Б. Обычно это ответственность именно продавца. Также компания может приобретать сырье для производства своей продукции. Его доставка тоже потребует средств. Итак, к транспортным расходам относятся:

- Траты на доставку покупаемых объектов (продукции, сырья, ОС).

- Траты на доставку продукции клиентам.

- Затраты на обслуживание собственного автопарка (к ним относятся траты на аренду авто, бензин, ремонт и диагностику машин).

Транспортные расходы могут быть очень большими

В этом случае они немедленно привлекают к себе внимание управляющего состава компании, налоговых органов. Поэтому бухгалтеру нужно уделять время именно учету трат, связанных с транспортировкой

ВАЖНО! Обычно затраты на перевозку включаются в стоимость итоговой продукции. Если менеджерский состав принимает решение о снижении стоимости товаров, то имеет смысл оптимизировать транспортные расходы

Выполняется этот процесс на основании информации о тратах, которую можно получить из бухучета. Все данные тщательно анализируются, после чего принимается решение об исключении некоторых источников трат.

К примеру, предприятие содержит собственный автопарк, но машины используются относительно редко. Однако их редкая эксплуатация не исключает сопутствующие траты. Поэтому менеджер принимает решение о расформировании автопарка. Доставка продукции будет осуществляться по договору со сторонней компанией.

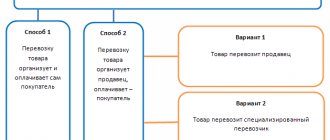

Расходы на доставку продукции или товаров покупателю

Торговая компания учитывает расходы на доставку товаров покупателям на основании абз. 3 ст. 320 НК РФ. Такие траты являются косвенными. Иные транспортные расходы также следует считать косвенными (письмо Минфина России от 29.11.2011 № 03-03-06/1/783).

Производственная компания при доставке продукции покупателям учитывает расходы на это в качестве материальных расходов (подп. 6 п. 1 ст. 254 НК РФ). Поскольку они непосредственно не указаны в перечне прямых расходов, компания может принимать их в качестве косвенных (письмо Минфина России от 13.11.2010 № 03-03-05/251).

Для учета ТР при доставке имущества покупателю компания должна оформить товарную накладную (ТОРГ-12) и товарно-транспортную накладную (1-Т) (письмо Минфина России от 27.02.2012 № 03-03-06/1/105).

О порядке заполнения ТОРГ-12 читайте в статье «Унифицированная форма Торг-12 — бланк и образец».

Транспортные расходы в бухгалтерском учете: проводки, возмещение трат, списание расходов

Предприятия, специализация которых основана на реализации собственной продукции не прямым способом, а через контрагентов, должны самостоятельно позаботиться о том, как попадёт их товар в торговые точки или на склады партнёрских компаний.

При этом продажа товара уже совершена, и право владения переходит к следующему собственнику, но о перевозке или доставке продукции необходимо договариваться заранее и прописывать все требования и условия при оформлении документов для совершения сделки.

Так, если поставщик оплачивает все транспортные расходы, то должен открываться специальный бухгалтерский счёт, который будет вести все траты на разгрузочные работы и расходы на перевозку продукции.

Расходы на содержание транспорта

В расходы на содержание транспорта компания включает траты на ГСМ, ремонт и покупку комплектующих для автомобилей, стоимость услуг страховой компании, парковку и штрафы ГИБДД.

Траты на бензин, дизельное или иное топливо для автомобиля относятся к прочим расходам, связанным с производством и реализацией (подп. 11 п. 1 ст. 264 НК РФ). Однако компания может учитывать их и как прямые расходы, опираясь на письмо Минфина России от 10.06.2011 № 03-03-06/4/67. Например, если на автомобиле доставляется продукция покупателям, траты на ГСМ в таком случае можно учесть в материальных расходах. А вот если ТС предназначено для перевозки топ-менеджеров фирмы, стоимость ГСМ является прочими расходами и косвенными тратами. Эти нюансы следует закрепить в учетной политике.

Обязательным документом, без которого нельзя списывать траты на ГСМ, является путевой лист. Подробнее о том, как его заполнять, читайте в статье «Какой порядок заполнения путевых листов (образец, бланк)?».

Покупку запчастей и ремонт ТС следует отнести к косвенным расходам и полностью списать в том отчетном периоде, в котором эти траты были понесены (п. 1 ст. 260 НК РФ). Списываются расходы на ремонт на основании:

- акта выполненных работ, счета-фактуры и платежных документов, если ремонт выполняла сторонняя фирма;

- сметы ремонтных работ, накладной на отпуск запчастей со склада, акта приема выполненных работ, акта списания изношенных запчастей, если ремонт был проведен своими силами.

ОБРАТИТЕ ВНИМАНИЕ! Траты на ремонт должны быть экономически оправданными. Если, к примеру, вместо сломавшейся автомагнитолы будет установлена дорогостоящая звуковая система, налоговики посчитают это излишеством и снимут расходы, поскольку на способность авто приносить прибыль качество звука не влияет.

Любое транспортное средство должно быть застраховано и на него оформлен полис ОСАГО (ст. 4 закона «Об обязательном страховании гражданской ответственности владельцев ТС» от 25.04.2002 № 40-ФЗ). Расходы на ОСАГО являются косвенными тратами и должны быть учтены в составе прочих расходов компании равными суммами в течение срока действия договора (п. 1 ст. 263, п. 6 ст. 272 НК РФ).

Дополнительно к ОСАГО компания может купить КАСКО. Это ее право, а не обязанность. КАСКО предоставляет расширенную страховую гарантию на автомобиль, поэтому стоит дороже. Траты на полис КАСКО относятся к прочим расходам компании (п. 3 ст. 263 НК РФ).

ОБРАТИТЕ ВНИМАНИЕ! «Упрощенцы» могут учесть в расходах только ОСАГО, но не КАСКО (подп. 7 п. 1 ст. 346.16 НК РФ).

О бухгалтерском и налоговом учетах затрат на транспорт при УСН читайте в статье «Транспортные расходы при УСН «доходы минус расходы».

Стоимость платной парковки можно учесть для целей налогообложения в качестве косвенных расходов (подп. 11 п. 1 ст. 264 НК РФ). Основанием для списания затрат будет служить парковочный чек, кассовый и товарный чек, а также акт об оказании услуг, если заключается договор долгосрочной аренды машино-места.

А вот если автомобиль попал на штрафстоянку или водитель нарушил ПДД, то оплату штрафов учесть в расходах нельзя в любом случае, как и любые другие административные штрафы (п. 2 ст. 270 НК РФ).

Расходы на аренду транспорта

Компания может не иметь ТС, а арендовать их у другой фирмы, физлица или платить работникам компенсацию за использование собственных авто в служебных целях.

Для целей налогообложения плата арендатора по договору аренды ТС включается в состав прочих расходов, связанных с производством и реализацией (подп. 10 п. 1 ст. 264 НК РФ). Если автомобиль был арендован для осуществления основной деятельности фирмы (торговли или производства), расходы на аренду можно учесть в качестве прямых. Если же автомобиль используется в иных целях (например, для обслуживания административного персонала), такие траты лучше учесть в косвенных расходах. Обосновать выбранный порядок компания должна в учетной политике.

Арендатор в соответствии с договором аренды несет расходы на обслуживание автомобиля (ГСМ, страховку, ремонт и пр.). Такие траты учитываются аналогично ситуации, когда автомобиль находится в собственности компании.

Списывать расходы арендатор будет на основании подтверждающих документов: договоров, платежных документов, актов приемки-передачи ТС, путевых листов и т. д.

Если авто арендовано с экипажем, то расходы на его обслуживание несет арендодатель, а затраты на управление автомобилем компания может списать в составе расходов на оплату труда (п. 21 ст. 255 НК РФ) в соответствии с актом приемки-передачи услуг. Будут ли такие расходы относится к прямым или косвенным, зависит от сферы использования автомобиля.

Если компания платит работнику компенсацию за использование собственного легкового автомобиля на работе, такие траты можно списать только в пределах норматива, установленного в подп. 11 п. 1 ст. 264 НК РФ:

- для авто с объемом двигателя до 2 000 куб. см — 1 200 руб. в месяц;

- авто с двигателем свыше 2 000 куб. см — 1 500 руб. в месяц (постановление Правительства РФ от 08.02.2002 № 92).

Свыше этих сумм, по мнению чиновников, компания никакие траты на транспорт, принадлежащий сотруднику, учесть не может (письмо Минфина России от 23.03.2018 № 03-03-06/1/18366, от 04.12.2015 № 03-03-06/70852, от 16.05.2005 № 03-03-01-02/140).

Аргументы с противоположной точкой зрения смотрите в материале «Можно ли учесть расходы на эксплуатацию транспортных средств работника, если ему выплачивается компенсация за автомобиль?».

Есть ли ограничения по признанию в расходах компенсации работнику за использование собственного грузового автомобиля, смотрите в материале «[ЛАЙФХАК] Компенсируем сотруднику расходы на личный автомобиль».

Компенсация сотруднику за использование транспорта является косвенным расходом компании, поскольку в ст. 318 НК РФ среди сумм, которые могут быть отнесены к прямым расходам, компенсации отсутствуют.

Бухгалтерский учет транспортных услуг, оказываемых собственным транспортом

Если коммерческая фирма доставляет товар покупателю на своем транспорте, то стоимость доставки входит в структуру затрат по реализации, т.е. расходы, связанные с эксплуатацией автомобиля, будут аккумулироваться на сч. 44 и увеличивать стоимость товара. Проводки в учете компании будут следующими:

| Операция | Д/т | К/т |

| Начисление износа по ТС | 44 | 02 |

| Списание ГСМ, автозапчастей | 44 | 10 |

| Начисление з/платы водителя | 44 | 70 |

| Начисление страхвзносов в фонды | 44 | 69 |

| Списание затрат по эксплуатации ТС | 90/2 | 44 |

При перевозке товара обязательным сопроводительным документом является путевой лист на транспортное средство, а товар указывается в товарно-транспортной накладной.