Пояснения к бухгалтерскому балансу и записка — не одно и то же

Пояснительная записка к бухгалтерскому балансу 2021, образец которой можно увидеть в этой статье, не заменяет собой пояснения к бухгалтерскому балансу. В силу ПБУ 4/99 «Бухгалтерская отчетность организации», «Пояснения» — это расшифровка статей бухгалтерского баланса, а также уточнение отдельных отчетных форм:

- отчет об изменениях капитала;

- отчет о движении денежных средств;

- другие отчетные формы и приложения в составе бухгалтерской отчетности.

Тогда как записка представляет собой произвольную расшифровку всей финансовой ситуации в организации. В ней могут быть как общие сведения, так и подробные разъяснения по строкам баланса и отчета о финансовых результатах. Согласно статье 14 Федерального закона от 06.12.2011 № 402 и пункту 4 приказа Минфина России от 02.07.2010 № 66н, этот документ входит в состав годовой бухгалтерской отчетности. В частности, пунктом 28 ПБУ 4/99 предусмотрено, что хозяйствующие субъекты обязаны оформить пояснения к балансу и форме № 2 в виде отдельных отчетных форм и общей пояснительной записки. Хотя никаких определенных требований к форме и содержанию этого документа чиновники не выдвигают, сдавать с балансом пояснительную записку необходимо всем организациям.

Исключением из общего правила являются представители малого бизнеса, которые имеют право составлять и сдавать бухгалтерские отчеты в упрощенном виде. Они обязательно должны предоставить всего две обязательных формы: баланс и отчет о финансовых результатах. Расшифровывать значения и описывать свое финансовое положение им при этом не обязательно. Однако, если возникнет такое желание, составить этот документ не возбраняется.

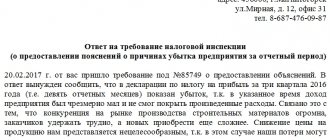

Что будет, если не ответить на требование ФНС

Как бы ни грозили сотрудники инспекции наказаниями, оштрафовать или выписать административное взыскание за отсутствие пояснительного письма налоговики не могут:

- статья 126 НК РФ не является основанием для наказания, так как предоставление пояснений не относится к предоставлению документов (93 НК РФ);

- статья 129.1 НК РФ неприменима, так как запрос письменных объяснений не является «встречной проверкой» (93.1 НК РФ);

- статья 19.4 КоАП — не аргумент, наказание применимо только при неявке в территориальную инспекцию.

Аналогичные пояснения даны в п. 2.3 письма ФНС России от 17.07.2013 № АС-4-2/12837.

Кому и для чего нужна пояснительная записка к годовому отчету за 2021 год

Образец пояснительной записки к балансу необходим всем пользователям финансовой отчетности для получения более полной дополнительной информации о финансово-хозяйственной деятельности юридического лица. Такую информацию, как правило, невозможно привести в других отчетных формах, но она является важной и представляет интерес как для учредителей или кредиторов фирмы, так и для контролирующих органов. Данные в этот документ можно включать исходя из конкретных пожеланий, например, совета директоров, а также исходя из особенностей сложившейся на предприятии экономической ситуации к концу года. К примеру, если налог на прибыль за отчетный период оказался значительно ниже предыдущего, имеет смысл описать причины этого в пояснительной записке, так как налоговый орган, получив такие данные, все равно попросит их объяснить. Предвосхитив это желание, можно избежать не только лишних вопросов со стороны налоговиков и вызовов на «ковер» в инспекцию, но и выездной проверки, которая может быть назначена в рамках камеральной.

Как составить

Общий порядок, как написать письмо в налоговую о разъяснении, таков:

- Составляем ответ на фирменном бланке организации. Если такового бланка нет, в шапке документа указываем полное наименование учреждения, ИНН, КПП, ОГРН и адрес.

- Указываем номер и дату требования, на которое составляется пояснение. Допустимо составить ответ сразу на несколько налоговых запросов.

- Если в отчете есть ошибки и несоответствия, перепроверьте отчетность, чтобы исключить опечатки или описки.

- В описательной части ответного письма детально и последовательно раскрываем обстоятельства ситуации, которую требуется объяснить.

- Отвечая на запрос, опирайтесь на факты, подтвердите обстоятельства документально. Приложите копии документов к ответу, если таковые имеются. Например, копию дополнительного соглашения к договору с условием о повышении цен.

Если инспектор требует предоставить пояснительную записку по нестыковкам в декларации по налогу на добавленную стоимость, отправить ответ придется электронно. Исключения из правил закреплены за организациями, которые отчитываются по НДС на бумаге. Если учреждение отчитывалось электронно, но ответ на требование предоставило на бумаге, то налоговая посчитает такие пояснения непредоставленными. Такие нормы прописаны в письме ФНС от 27.01.2017 № ЕД-4-15/1443.

Эксперты КонсультантПлюс разобрали, нужно ли сдавать пояснительную записку с бухотчетностью. Используйте эти инструкции бесплатно.

, чтобы прочитать.

Пояснительная записка к бухгалтерской отчетности

Образец показывает, как может выглядеть документ, более точное название которого — «Пояснения к бухбалансу», мы взяли условную организацию ООО «Рога и копыта», которая работает с 2005 года, занимается производством и реализацией молочной продукции. Ее главный бухгалтер составил этот документ следующим образом:

Пояснения к бухгалтерскому балансу ООО «Рога и копыта» за 2019 год

1. Общие сведения

Общество с ограниченной ответственностью (ООО) «Рога и копыта» зарегистрировано ИФНС № 1 по г. Санкт-Петербургу 29.03.2005. Свидетельство о госрегистрации № 000000000, ИНН 1111111111111111, КПП 22222222222, юридический адрес: г. Санкт-Петербург, Невский проспект, 1.

Бухгалтерский баланс организации был сформирован в соответствии с действующими в Российской Федерации правилами и требованиями бухгалтерского учета и отчетности.

- Уставный капитал организации: 5 000 000 (пять миллионов) рублей, оплачен полностью.

- Количество учредителей: два физических лица О. М. Курочкин и И.И. Иванов и одно юридическое лицо ООО «Молоко».

- Основной вид деятельности: переработка молока ОКВЭД 15.51.

- Численность сотрудников по состоянию на 31 декабря 2021 года составила 165 человек.

- Филиалы, представительства и обособленные подразделения отсутствуют.

2. Основные положения учетной политики

Учетная политика ООО «Рога и копыта» утверждена приказом директора Иванова И.И. от 25.12.2013 № 289. Применяется линейный метод амортизации. Оценка материально-производственных запасов и готовой продукции осуществляется по фактической себестоимости. Финансовый результат от продажи продукции, работ, услуг, товаров определяется по отгрузке.

3. Информация об аффилированных лицах

Иванов Иван Иванович — учредитель, 50 % доли собственности в УК, занимает должность генерального директора.

Курочкин Олег Михайлович — учредитель, 30 % доли собственности в УК.

ООО «Молоко» — учредитель, 20 % доли собственности в УК, российская организация (учредители В.П. Петров и Ю.К. Сидоров).

В отчетном периоде со связанными сторонами были совершены такие финансовые операции:

- 12 марта 2021 года общим собранием учредителей ООО «Рога и копыта» была рассмотрена и утверждена финансовая отчетность организации за 2021 год. Собрание постановило выплатить по итогам 2019 года прибыль в размере 3 252 000 рублей учредителям исходя из их доли в уставном капитале. Выплата (с учетом удержания НДФЛ по двум физлицам) была произведена 01.04.2020 г.;

- 25 мая 2021 года ООО «Рога и копыта» заключила с учредителем ООО «Молоко» Ю.К. Сидоровым договор о приобретении нежилого помещения стоимостью 5 102 000 рублей. Стоимость сделки обусловлена проведением независимой оценки стоимости объекта недвижимости. Расчеты по договору были произведены в полном объеме 6 июня 2018 года, был подписан акт приема-передачи недвижимости.

4. Основные показатели деятельности организации за 2021 год

В отчетном году выручка ООО «Рога и копыта» составила:

- по основному виду деятельности «производство и реализация молочной продукции» — 385 420 020 рублей;

- по прочим видам деятельности — 650 580 рублей;

- прочие доходы: 170 800 рублей (реализация ОС).

Затраты на производство и реализацию продукции:

- приобретение основных средств: 1 410 500 рублей;

- амортизация ОС: 45 230 рублей;

- приобретение сырья: 110 452 880 рублей;

- фонд оплаты труда: 137 580 040 рублей;

- командировочные расходы: 238 300 рублей;

- аренда помещений: 8 478 190 рублей;

- прочие расходы: 532 458 рублей.

5. Расшифровка статей бухгалтерского баланса на 31.12.2019 (на примере кредиторской задолженности)

Наличие и движение дебиторской задолженности

Показатель Период На начало года Изменения за период На конец года Учтенная по договорам Резерв сомнительных долгов Поступило Выбыло Остаток В тысячах рублей с десятичным знаком По договорам (сделкам) Штрафы, пени, неустойки Погашено Списано на фин. результат Списано на резерв сомнительных долгов Текущая Просроченная Всего краткосрочная дебиторская задолженность, в том числе: 2019 г. 25 489,3 (200,0) 15 632,7 300,4 (25 023,2) (102,1) (48,9) 15 726,1 522,1 покупателей 20 409,0 (200,0) 10 015,5 300,4 (17 315,3) (87,7) (48,9) 12 750,9 522,1 поставщиков 5080,3 — 5617,1 — (7707,9) (14,4) — 2975,2 — Всего долгосрочная дебиторская задолженность, в том числе: 2019 г. 50 000,0 — — — — — — 50 000,0 — по беспроцентным займам 40 000,0 — — — — — — 40 000,0 — ИТОГО дебеторская задолженность 30 489,3 (200,0) 15 632,7 300,4 (25 023,2) (102,1) (48,9) 65 726,1 522,1 6. Оценочные обязательства и резервы

На 31 декабря 2021 года в организации сформировано оценочное обязательство на оплату очередных отпусков работников в сумме 7 458 000 рублей, количество неоплаченных дней отпуска — 67, срок исполнения — 2021 год.

Резерв по сомнительным долгам сформирован на сумму 600 000 руб. в связи с наличием просроченной и ничем не обеспеченной задолженности ООО «Гиря» в сумме 522 000 рублей.

Резерв под снижение стоимости МПЗ в 2021 году в организации не создавался, так как МПЗ не имеют признаков обесценивания.

7. Заработная плата

Кредиторская задолженность по зарплате на 31.12.2018 в целом по организации составила 3 876 400 руб. (оплата за декабрь 2021 года, по сроку: 12.01.2020). Текучесть кадров в отчетном периоде составила 14,88 %. Списочная численность работников на 31.12.2019 — 165 чел. Среднемесячная зарплата — 25 675 руб.

8. Прочая информация

(В этом разделе нужно описать все чрезвычайные факты в хозяйственной и экономической деятельности организации за отчетный период, описать их последствия. Также можно описать все остальные существенные факты, которые повлияли в целом и, в частности, на показатели баланса. Можно перечислить крупные сделки и контрагентов по ним за отчетный период, а также написать прогноз или события, которые уже случились после отчетной даты и имеют существенное значение.)

Директор ООО «Рога и копыта» /подпись/ Иванов И.И. 19.03.2020.

Особое внимание при составлении пояснительной записки необходимо уделить информации об аффилированных лицах. Эти данные желательно оформить отдельным разделом, как того требует пункт 14 ПБУ 11/2008. По закону, необходимо раскрывать информацию не только об учредителях самой организации, но и о связанных с ними лицах, поэтому, если в составе учредителей (как показывает наш пример пояснительной записки к бухгалтерскому балансу) есть юридическое лицо, необходимо указать его участников или акционеров. Кроме того, должна быть указана информация о совершенных в отчетном периоде операциях со связанными сторонами, а также, независимо от совершения операций, по тем юрлицам и гражданам, которые признаются аффилированными.

Очевидно, что грамотное составление пояснительной записки к бухгалтерской отчетности может избавить руководителя и бухгалтера от дополнительного общения с контролирующими органами. Важно помнить, что детализация информации в этом документе зависит только от ее составителя — от намерения самой организации раскрывать или нет те или иные показатели за год. Главное и единственное требование, которое предъявляет законодатель к данному документу, — информация, содержащаяся в пояснениях, должна быть достоверной. Ответственность за ее корректность несет лицо, которое подписало документ.