Определение

Условный показатель, определяющий оценку состояния основных фондов предприятия, несущий аналитическое значение, называется коэффициентом износа основных средств, иначе – коэффициентом амортизации.

Любое основное средство с течением времени подвергается износу, находится ли оно в эксплуатации или просто хранится в бездействии. При этом уменьшается его остаточная стоимость. Процесс уменьшения стоимости и переноса ее на изготовленную продукцию – амортизация – происходит с различными темпами, которые зависят не только от амортизационной группы, к которой отнесено конкретное основное средство, но и от отчетного периода. Подробнее об этом смотрите в материале износ и амортизация основных фондов.

Итоги

Коэффициент амортизации основных средств используется в комплексе с аналогичными индикаторами для проведения анализа состояния основных средств компании. Данный показатель является условным и кардинально зависит от выбранного компанией метода списания амортизации. Если он завышен, значит, по мнению аналитиков, высока вероятность сбоя рабочего процесса и ОС подлежит модернизации.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Условность коэффициента износа

Значение данного показателя используется для аналитического учета, а не отражения действительного состояния того или иного фонда. Актив, по факту не изношенный до конца, может иметь нулевую остаточную стоимость. Причина условности – зависимость коэффициента износа от выбранного метода определения амортизационных отчислений. Таким образом, он показывает, не насколько основные фонды изношены, а в какой степени они амортизированы.

ВАЖНО! Если нужно оценить коэффициент износа более объективно, чем просто при учете амортизации, его необходимо сравнить с соответствующими данными по отрасли либо соотнести с аналогичными данными по этой группе основных средств у партнеров или конкурентов.

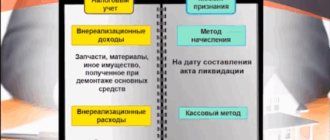

Коэффициент износа основных средств можно вычислять в отношении:

- физической амортизации основных фондов;

- морального устаревания инструментов, оборудования и т.п.;

- соотношения остаточной стоимости фондов и их рыночной цены.

Нормативный показатель коэффициента износа

Законодательными актами не предусмотрено нормативное значение для коэффициента износа. Показатель нормы каждое предприятие определяет индивидуальное, его значение фиксируется в положениях учетной политике. Практика показывает, что большинство организаций считают значение 50% граничной нормой изношенности основных фондов. Что это значит?

Допустим, бухгалтер предприятия рассчитал коэффициент изношенности оборудования производственного цеха, результат расчета – значение больше или равное 50%. В данном случае результат говорит о высокой степени износа основных средств данной группы и необходимости их скорейшей замены. Если по результатам расчета получен показатель ниже уровня 50%, то это говорит о том, что в целом степень изношенности оборудования соответствует установленной норме.

В данном случае целесообразно осуществить подробный анализ состояния имущества. К примеру, можно провести технический осмотр каждой единицы оборудования или проанализировать состояние имущества в разрезе групп основных средств. Это позволит получить более конкретную информацию о состоянии основных фондов в разрезе их структуры.

Формула для расчёта коэффициента износа основных средств

Коэффициент износа основных фондов фактически представляет собой отношение суммированный отчислений по амортизации к изначальной стоимости данного основного средства. Его вычисляют в процентном соотношении, для чего вычисленную велиину нужно умножить на 100%.

Формула для расчета коэффициента амортизации имеет следующий вид:

Кизн. = ∑аморт. / СТперв. х 100%

- Кизн. – коэффициент износа (коэффициент амортизации);

- ∑аморт. – сумма амортизационных отчислений за исчисляемый период;

- СТперв. – первоначальная стоимость основного средства.

Данные для определения суммы по амортизации, а также стоимость основного актива, коэффициент износа которого нужно определить, берутся из бухгалтерской отчетности организации.

ВНИМАНИЕ! Если была проведена модернизация или улучшение основного средства, в результате которого его стоимость увеличена, то в расчете коэффициента износа будет использован окончательный, то есть увеличенный в результате проведенных мер показатель.

Пример расчета

На балансе АО «Дерево-Стиль» стоит 12 деревообрабатывающих станков. Их первоначальная стоимость, отраженная на балансе в январе 2021 г., составляет 900 000 руб. за каждый станок, то есть всего 12 х 900 000 = 10 800 000 руб. В конце марта была проведена модернизация 3 станков, поставлены более качественные комплектующие, в результате чего стоимость каждого из модернизированных станков увеличилась на 25 000 руб. Таким образом, стоимость 3 из 12 станков составила (900 000 + 25 000) х 3 = 2 775 000 руб., а остальных 9 станков отражаются на балансе по стоимости 9 х 900 000 = 8 100 000 руб.

Сумма амортизационных отчислений на эту группу оборудования АО «Дерево-Стиль» по состоянию на 01.04.2017 года была равна 4 005 620 руб. Рассчитаем коэффициент износа оборудования, как это бы сделал бухгалтер.

Для применения формулы нам нужно знать два показателя:

- первоначальную стоимость актива (в нашем случае, нужно учесть проведенную модернизацию), для чего суммируем балансовую стоимость обычных и улучшенных станков: 2 775 000 + 8 100 000 = 10 875 000;

- показатель начисленных амортизационных отчислений (по бухгалтерским документам) – для АО «Дерево-Стиль» на 01.04.2017 г. он равняется 4 005 620 руб.

Вычисляем коэффициент износа по вышеприведенной формуле: 4 005 620 / 10 875 000 х 100% = 37%.

Таким образом, коэффициент амортизации данных станков, принадлежащих АО «Дерево-Стиль», на 1 апреля 2021 года составляет 37 %.

Коэффициент износа: формулы и примеры расчетов

И менеджер, и владелец стремятся контролировать собственность, которой управляют или владеют. Одна из сторон контроля – забота о сохранности объектов, находящихся в собственности или под управлением и для этого в финансовом менеджменте, применяют показатель – коэффициент износа.

Понятие «износа»

Износ – это негативное изменение свойств и качеств:

- если мы говорим об оборудовании, то это изменения, ухудшающие рабочие качества оборудования – рост энергопотребления и потребления других ресурсов (смазочные масла, расходники и т.п.), доли брака при работе с таким оборудованием, коррозия, стачивание деталей, рост частоты ремонтов и стоимости обслуживания, увеличение опасности получения травм;

- если мы говорим про здания, то речь также идет об ухудшении потребительских свойств помещений – трещины и изменения геометрии фундамента, повреждения и дефекты фасада и кровли, аварийность перекрытий и лестничных пролетов, рост числа внеплановых мероприятий по замене или ремонту внутри здания Для потребителя это сквозняки и протечки, уклоны полов, плесень по углам, некомфортный температурный режим и порча мебели, оборудования и другого имущества.

Также возможно не физическое ухудшение потребительских свойств, а их несоответствие текущему уровню технологических потребностей, например, когда речь идет о компьютерной технике – мощностей компьютера двухлетней давности покупки может не хватить для нового графического редактора или качество изображения исправного кинескопного монитора не соответствует аналогичным TFT-мониторам и уже не удовлетворяет дизайнера.

Формула для расчета коэффициента износа

Простейшую прикидку по степени физического износа можно сделать на основе нормативного срока службы изделия:

Кизн = Тфакт / Тспи * 100%,

где Кизн – коэффициент износа,

Тфакт – срок фактического использования изделия,

Тспи – срок полезного использования.

Планируется к продаже станок, срок полезного использования для которого заявлен в 5 лет. С момента монтажа прошло 2 года.

Тогда коэффициент износа станка 2 / 5 * 100% = 40%.

Смысл этого показателя в том, что станок отработал 40% от того срока, который по нормативу он максимально может работать без потери производительности.

Оценить физический износ с высокой точностью можно визуально, с использованием инструментальных измерений и привлечением экспертов, моральный же количественно измерить не представляется возможным. Привлечение экспертов и инструментальные измерения – дорогостоящая процедура, к которой не прибегают как к методу регулярного контроля, такое исследование делают при продаже или оценке имущества для других целей, например, как залогового имущества.

Коэффициент износа в финансовом менеджменте

В финансах коэффициент износа считается иначе, чем для физического износа, хотя результат может совпасть.

Формула, используемая в бухгалтерии и финансовом менеджменте, базируется на амортизации – суммах, регулярно относимых бухгалтерией на расходы, которые уменьшаю стоимость основных средств (см. также, как провести переоценку основных средств). По экономической логике и принципам бухгалтерского учета, организация ведет непрерывную деятельность.

Для ее обеспечения необходимо периодически заменять оборудование, а, чтобы на это были средства менеджмент должен формировать фонд для замены оборудования. Источником формирования фонда для замены оборудования являются амортизационные начисления.

Также амортизацию можно рассматривать как перенос стоимости основных средств на продукцию, но эти два утверждения друг другу не противоречат – второе описывает принцип оплаты амортизационных выплат.

Как рассчитать коэффициент износа основных средств

Формула для расчета коэффициента износа основных средств выглядит следующим образом:

Кизн = ∑аморт. / ОС * 100%,

где ∑аморт. – сумма амортизации или накопленного износа,

ОС – балансовая стоимость основных средств.

Так выглядит формула коэффициента износа для целей и задач бухгалтерского учета и финансового менеджмента. Начисленная амортизация играет в формуле определяющую роль, а так как амортизацию бухгалтер рассчитывает, не исходя из реальной степени износа, оцененной в деньгах, а на основе принятой на предприятии учетной политики, то суть показателя изменяется – это не столько критерий оценки износа основных средств, а показатель доли начисленной амортизации в стоимости основных средств.

Предположим у компании 10 станков приобретенных и поставленных на баланс по 10 000 тыс. руб. за штуку, эксплуатировались станки в течение трех лет, срок полезного использования – 5 лет, амортизация начисляется линейным методом.

Сумма начисленной за три года амортизации составит – (10 000/5*3)*10=60 000 тыс. руб.

Первоначальная стоимость (балансовая стоимость) основных средств – 10*10 000 =100 000 тыс. руб.

Коэффициент износа – 60 000/100 000*100%=60%.

Если в результате переоценки, модернизации или иных причин величина балансовой стоимости изменится – то в расчете также будет использовано новое значение показателя и это надо учитывать при анализе.

В нашем предыдущем примере предположим, что два станка из десяти были модернизированы, в результате чего их балансовая стоимость увеличилась на 2 000 тыс.

В зависимости от даты проведения модернизации будет меняться сумма начисленной амортизации, если улучшения были осуществлены в тот же период, что и постановка на баланс, то и амортизация по улучшенным станкам будет рассчитываться с увеличенной балансовой стоимости.

Если модернизация была проведена позже, то сначала амортизация будет рассчитываться по первоначальной стоимости, а после осуществления улучшений и постановки на учет – по увеличенной. Для простоты предположим, что сумма амортизации на конец третьего года по всем станкам составила 62 тыс. руб.

Рассчитаем балансовую стоимость – 8*10 000+2*(10 000+2 000)=104 000 тыс. руб. Тогда коэффициент износа составит – 62 000/104 000=59,6%.

Использование на практике

Нормативного значения для данного показателя не существует, но в собственной учетной политике можно указать предельное значение для коэффициента износа основных средств.

Несмотря на довольно условную связь между коэффициентом износа и реальным износом основных средств, использовать этот показатель можно, но для этого надо рассчитывать его для разных групп активов отдельно, а в учетной политике компании заложить и подробно описать значение коэффициента износа, при котором необходимо начать формировать денежный фонд для замены оборудования.

В России к износу и амортизации отношение довольно формальное, считается что это категории неденежных расходов, которые надо использовать для легальной оптимизации налогообложения (см. также опасные и безопасные схемы оптимизации НДС), а начисляемые суммы использовать произвольно. Однако на западе к амортизации далеко не формальное отношение.

Интерпретация

Определенных норм для коэффициента амортизации не прописано ни в каких законодательных документах. Как отмечалось выше, значение этого показателя чисто аналитическое. Тем не менее, нормативное значение должно быть определено для каждой конкретной организации и зафиксировано во внутренней документации, определяющей учетную политику. Это значит, должно быть определено граничное значение износа, при котором степень «подержанности» считается достаточно высокой, чтобы начать предпринимать какие-либо меры: принимать решение о ремонте или скорой будущей замене.

Дополнительный показатель – коэффициент годности

Для уточнения степени износа наряду с показателем коэффициента амортизации исчисляют коэффициент годности основных фондов. Он показывает не степень амортизации, а часть остаточной стоимости актива по отношению к первоначальной (по учетным документам). Для его вычисления нужно разделить остаточную стоимость (то есть сумму минус начисленную амортизацию) на первоначальную стоимость актива (если производились улучшения, то с учетом возросшей стоимости). Для процентного значения умножаем результат на 100%.

Кгодн. = СТост. / СТперв. * 100%

Чем меньше коэффициент износа, тем в лучшем состоянии находятся фонды. С коэффициентом годности ситуация обратная – чем он ниже, тем меньшим будет срок эффективной службы основного средства.

Определение нормативности коэффициента годности полностью аналогично коэффициенту износа, отличие только в знаке: для коэффициента износа норма устанавливается «не выше» определенного процента, а для годности – «не ниже».

Показатели состояния основных фондов: пример 1

Предприятие приобрело объект основных средств сроком службы 5 лет. Первоначальная стоимость составила 700000 рублей. Рассчитайте показатели состояния основных фондов на начало 4 года эксплуатации, если амортизация начисляется линейным способом.

Агодовая = 700000 / 5 = 140000 рублей

Аза 3 года = 140000 * 3 = 420000 рублей

Кг = (700000 — 420000) / 700000 = 0,4

Ки = 1 — 0,4 = 0,6

Таким образом, данное оборудование уже изношено на 60 процентов, а не сношено — на 40%.

Если метод начисления амортизации линейный то, данные показатели можно вычислить и через норму амортизации.

На = (1 / 5 лет) * 100% = 20%

Раз оборудование отработало 3 года, это значит, что износ составил 20% * 3 года = 60%. Следовательно, годность — 40%.

Как посчитать процент износа основных средств

Активы субъекта предпринимательства обладают свойством изнашивания. Для определения его степени применяется коэффициент износа основных средств субъекта хозяйствования. Параметр вычисляется по сведениям из отчетности бухгалтерского характера с ориентацией на заданную дату. Как посчитать процент износа основных средств, что означает полученная цифра, и как применить эту информацию на практике в анализе работы ОС предприятия.

Общая информация

Объем амортизации объектов компании, к числу которых относятся здания, оборудование, техника, инструменты и другие элементы, используемые в производственной деятельности, идентифицируется их коэффициентом износа.

Все используемые на предприятии объекты учитываются на балансе. По мере их устаревания происходит потеря их ценности, после чего инициируется процедура списания. Она реализуется посредством перенесения стоимости объекта на произведенную продукцию или на оказанные услуги. При определении размера отчислений в амортизационный фонд применяется один из регламентированных нормативными актами способов. При этом величина остаточной стоимости с каждым отчетным периодом уменьшается, на начисленный износ накапливается на выделенном счету.

Коэффициент, идентифицирующий уровень износа средств предприятия, позволяет определить, насколько срочно нужно проводить мероприятия, ориентированные на ремонтные работы или на полную замену отдельных объектов.

С его помощью можно определить уровень рисков остановки производственного процесса, что актуально для изношенной техники. Он также необходим для определения необходимости проведения модернизации аппаратуры. Любое управленческое решение принимается только после того, как были произведены расчетные операции, итог которых был оценен и проанализирован.

Как рассчитать процент износа основных средств, формула

Для определения, насколько изношено основное средство, производятся расчеты. Базовыми значениями вычислений являются:

- цена актива, по которой он был приобретен, интерпретируемая как его первоначальная стоимость;

- временной период, исчисляемый в годах, на протяжении которого планируется использование объекта, что идентифицируется сроком полезного использования и часто регламентируется нормативными актами, в которых учитывается время эксплуатации без ухудшения характеристик;

- стоимость актива, перенесенная на себестоимость посредством проведения амортизационного начисления.

Чтобы определить процент износа активов следует найти частное амортизации и начальной стоимости. Полученное значение следует откорректировать на 100.

Пример

Оборудование было приобретено за миллион рублей. Его срок эксплуатации, в ходе которого не планируется ухудшение характеристик, составляет 10 лет. Руководством был регламентирован линейный способ начисления амортизации с ежемесячной периодичностью.

Если аппаратура с момента покупки эксплуатировалась 5, 5 лет, то амортизация будет составлять 1000000Х55/100=550000 рублей, а процент износа (55000/1000000)Х100%=55%.

При проведении вычислений степени изношенности техники сведения берутся из бухгалтерского учета субъекта предпринимательства. Бухгалтерия обязан предоставить данные о первоначальной стоимости объекта и о том, какой процент амортизации был начислен на дату определения параметра. При проведении вычислений учитывается не только физический износ, но и моральный. Также производится соотношение остаточной стоимости с рыночной.

В случае если предприятием была произведена переоценка фондов, то в расчетах необходимо учитывать восстановительную и полную при дооценке или уценке стоимости.

Минимальное значение коэффициента износа не может быть меньше 50 процентов. Если показатель выше этого значения, то можно судить о том, что изношенность основных средств на предприятии высокая, что свидетельствует о необходимости применения мер по замене активов. В ходе анализа следует учитывать специфику деятельности субъекта хозяйствования, значения коэффициентов в среднеотраслевом ракурсе и возможность ускоренной методики списания активов.

Как определить размер износа объекта основных средств

Основными средствами являются объекты, вовлеченные в изготовление готовых изделий или в процесс управления предприятием. Период их полезного применения является длиннее, чем двенадцать месяцев. Изнашиванием является фрагментное перемещение их стоимости на себестоимость продукции, выпущенной организацией. Другими словами такой процесс называется амортизацией. Изучив эту статью, Вы получите знания о том, как рассчитать сумму изнашивания основных средств.

Виды изнашивания

На современном этапе выделяется два вида изнашивания:

- Функциональное изнашивание, – суть которого состоит в том, что основное средство морально устарело, причиной чему стали достижения науки и техники. Потому функционально износившимся основным средством является печатная машинка, ведь ее эксплуатация сейчас не актуальна в связи с изобретением компьютерного оборудования;

- Физическое изнашивание – возникает, тогда, если основное средство при пользовании износилось в вещественном плане. Примером тому может служить деревообрабатывающий станок, когда его составные части износились, заржавели.

Особенности процесса начисления амортизации

Чтобы к моменту окончательного изнашивания основного средства, организация смогла купить либо создать взамен ему новое, создается амортизационный специальный фонд. Который каждый месяц пополняется амортизационными отчислениями.

Присутствует ряд принципов при начислении амортизации, которые необходимо соблюдать:

- Не важно, получило предприятие прибыль или убыток, ему все равно необходимо начислить износ;

- Амортизационные отчисления нужно осуществлять каждый месяц, а первое отчисление — спустя месяц после принятия объекта к учету;

- Прекратить совершать амортизационные отчисления фирма обязана спустя месяц после окончательного изнашивания или выбытия основного средства.

Приемы начисления амортизации

Существуют различные методы для начисления амортизации основных средств. Организация должна сама выбрать подходящий способ по каждому из имеющихся объектов. Ниже приведено развернутое описание каждого из них.

- Линейный — в целях исчисления накопленного износа этим методом следует выделить следующие параметры:

- Первичная стоимость объекта основных средств (состоит из суммы расходов на покупку основного средства либо совокупности затрат по его созданию);

- Срок полезной работы основного средства (определяется исходя из классификационного перечня, утвержденного Постановлением Правительства Российской Федерации);

- Амортизационная норма (исчисляется путем деления единицы к сроку полезной работы и умножения на сто процентов).

Следовательно, в целях исчисления суммы амортизации в месяц вышеуказанным приемом, требуется выполнить математическое действие: умножить первоначальную стоимость средства на амортизационную норму и поделить на двенадцать месяцев.

- Следующий прием — уменьшаемого остатка. В целях применения такого приема также необходимы определенные параметры:

- Остаточная стоимость (равняется первичной стоимости объекта за вычетом накопленного износа);

- Срок полезной работы;

- Амортизационная норма;

- Ускоряющий коэффициент (назначается фирмой, согласно правилам, он не может равняться числу более трех).

Для исчисления величины амортизационных отчислений в год вышеуказанным приемом следует сделать такое действие: остаточную стоимость умножить на ускоряющий коэффициент и норму амортизации и далее разделить полученный результат на сто. Для исчисления ежемесячной суммы амортизации следует поделить результат на двенадцать.

- Еще существует прием, который называется «по сумме чисел лет полезной работы». Для определения суммы амортизации этим приемом используются определенные данные:

- Первичная стоимость;

- Срок полезной работы;

- Сумму чисел лет полезной работы (рассчитывается с помощью суммирования чисел лет работы). Приведем пример, если период работы основного средства три года, то сумма чисел лет полезной работы принимается равной шести (один плюс два плюс три равняется шести).

Для расчета амортизационных отчислений вышеприведенным приемом выполняется следующее действие: деление количества лет до окончательного изнашивания на сумму чисел лет полезной работы и умножение полученного результата на первичную стоимость средства.

- Последний прием – пропорционально объему изготовленных изделий. Для исчисления амортизацию применяются параметры:

- Первичная стоимость объекта;

- Фактический объем изготовленных изделий в текущем периоде;

- Общее плановое количество выпускаемых изделий.

Рассчитать амортизацию данным приемом следует так: первичную стоимость объекта основных средств следует умножить на отношение объема выпущенных в периоде изделий к их общему плановому объему.

Определиться с подходящим приемом предприятиям дозволено самостоятельно. Чтобы избежать ошибок, необходимо верно применять срока полезной работы. Для этого следует внимательно изучить классификационный перечень.

Источник: https://buh-spravka.ru/buhgalterskij-uchet/amortizaciya-iznos-os/kak-rasschitat-iznos-osnovnyh-sredstv.html

Коэффициент износа основных средств – формула расчета

Похожие публикации

При определении степени износа активов предприятия используется коэффициент износа основных средств (ОС). Показатель рассчитывается на заданную дату по данным бухгалтерской отчетности. Рассмотрим, как посчитать коэффициент износа основных средств. Также узнаем, как применить полученную информацию на практике с целью анализа производительности имущества компании.

Что такое коэффициент износа основных фондов

Коэффициент износа основных средств показывает, в каком объеме самортизированы объекты – оборудование, здания, инструменты, сооружения и т.д. Все используемые предприятием ОС в процессе учета подвергаются списанию посредством отнесения первоначальной цены приобретения на себестоимость производимой продукции (услуг). Во время определения суммы амортизационных отчислений применяется один из доступных по законодательству РФ способов. При этом сумма остаточной стоимости амортизируемого объекта уменьшается, а на сч. 02 накапливается величина начисленного износа.

Коэф. износа основных средств помогает определить срочность ремонта или полной замены ОС, наличие рисков остановки производственных процессов при высокой изношенности оборудования, уровень отражения ОС в балансе предприятия, необходимость проведения модернизации фондов и т.д. Принятие управленческих решений с помощью КИОС выполняется после расчета показателя.

Как рассчитать коэффициент износа основных средств

Вычисление коэффициента в % проводят по данным физического износа ОС, морального устаревания фондов, а также соотношения данных остаточной цены и актуальной рыночной с целью установления соответствия стоимости. Для расчетов потребуются сведения бухучета организации, в первую очередь, данные о начисленной величине амортизации и первоначальной стоимости объектов.

Если предприятие проводит переоценку фондов согласно нормам ПБУ 6/01, следует при определении КИОС принимать во внимание суммы восстановительной стоимости и полной, полученные при дооценке (уценке) объектов. Поскольку существует несколько способов вычисления амортизации по ОС компании, результаты формул для расчета коэффициента будут различаться в зависимости от методики начисления износа, то есть показателя А.

Коэффициент износа основных средств – формула расчета

В общем порядке коэффициент износа основных средств рассчитывается, как соотношение величины амортизации к первоначальной цене актива:

КИОС = А / ПС х 100 %, где:

А – это сумма накопленных на дату расчета амортизационных отчислений (остаток по сч. 02);

ПС – величина первоначальной цены приобретения ОС (остаток по сч. 01).

Помимо КИОС существует коэффициент износа и годности основных средств (КГОС). Этот показатель характеризует техсостояние объекта и рассчитывается как соотношение цены остаточной к первоначальной.

КГОС = ОС / ПС.

Обратите внимание! Минимальное нормативное значение КИОС составляет в среднем 50 %. Если показатель превышает этот уровень, изношенность ОФ предприятия высокая и необходима замена активов. При анализе следует учитывать специфику деятельности организации, среднеотраслевые значения коэффициента и применение ускоренной методики списания объектов.

Нормативное значение коэффициента годности основных средств

Важно! Значения коэффициента годности основных средств следует изучать в динамике за несколько отчетных периодов.

Чем выше значение данного показателя, тем лучше техническое состояние объектов основных средств (пока что пришло время ремонтировать или менять объекты имущества).

Опасаться за техсостояние основного средства следует, если значение коэффициента окажется меньше 0,5 (при расчете КГОС для всего предприятия в целом), поскольку нормативным значением для данного финансового показателя считается 0,5 и выше.

Коэффициент износа ОС – пример расчета

Чтобы наглядно разобраться, как меняется коэффициент износа основных фондов (формула приведена выше), в зависимости от способа начисления амортизации, приведем практический пример расчетов показателя.

Предположим, что на балансе ООО числится 5 обрабатывающих станков. Оборудование было закуплено в декабре 2021 г., первоначальная стоимость каждого составляла 250 000 руб., общая 1 250 000 руб. Станки ввели в эксплуатацию с 01.01.17 г. Срок использования установлен в 7 лет. Плановый объем продукции за 7 лет = 280 000 ед. Рассмотрим, как поменяется расчет КИОС за первый год эксплуатации в зависимости от методики начисления износа. Расчет сделан по всем станкам:

- Линейный способ – амортизация за год = 178 571,43 руб. (1 250 000 / 7 лет). При этом КИОС на 31.12.17 г. = 178 571,43 / 1 250 000 х 100 % = 14,28 % – степень износа в пределах нормы.

- Способ уменьшаемого остатка – амортизация за год = 1 250 000 руб. х (100 % / 7 лет) = 178 625 руб.; КИОС = 178 625 / 1 250 000 х 100 % = 14,29 %.

- Способ списания по СПИ – амортизация за год = 1 250 000 руб. х 7 лет / 28 лет = 312 500 руб.; КИОС = 312 500 / 1 250 000 х 100 % = 25 %.

- В пропорции к производственному объему – амортизация за год = 1 250 000 руб. х 45 000 ед. (объем фактически произведенной за 2017 г. продукции) / 280 000 ед. = 200 892,86 руб.; КИОС = 200 892,86 / 1 250 000 х 100 % = 16 %.

Обратите внимание! Коэффициент физического износа основных фондов определяется с учетом реального устаревания объектов, то есть суммы не только начисленной амортизации, но и фактической.

Коэффициенты износа и годности основных средств в 2019 году

Основные средства имеют свойства изнашиваться, теряя постепенно эксплуатационные свойства. В конце концов наступает полный износ, после которого объект списывается с учета и далее не используется. Для оценки состояния объектов необходимо проводить регулярные расчеты таких показателей, как коэффициент износа и коэффициент годности основных средств. Первый показывает степень изношенности объекта, наглядно демонстрирует, насколько ОС самортизирован. Второй дает дополнительные сведения о состоянии фондов. Данные коэффициенты можно рассчитать, для этого применяются специальные формулы. Ниже даны формулы расчета, рассмотрено вычисление коэффициента износа и годности на примере.

С какой целью рассчитывается коэффициент годности основных средств

Значительным фактором при исследовании состояния основного средства считается срок его эксплуатации, так как именно от периода времени использования ОС зависит степень износа имущества, влияющая на годность данного объекта для производственного процесса.

Внутренние аналитики и внешние финансовые эксперты при проведении анализа деятельности компаний занимаются в том числе исследованием значения коэффициента годности ОС – он помогает понять, какую долю от первоначальной стоимости ОС составляет остаточная стоимость имущества за отчетный период. Благодаря КГ можно выяснить, какова доля изношенных объектов основных средств по отношению к общему парку предприятия.

Имея представление о состоянии основных фондов, руководство компании получает возможность планирования дальнейших шагов к совершенствованию и обновлению оборудования. Кроме того, управленческий аппарат может принять взвешенное решение о замене физически и морально устаревших основных средств.

Важно! Коэффициент годности основных средств – это одномоментный индикатор, т.е. он позволяет оценить физическое состояние объектов основных средств лишь непосредственно на дату проведения расчета.

Как рассчитать коэффициент износа основных средств — формула расчета

Формула расчета:

Коэффициент износа ОС = А /ПС * 100%,

- А — амортизация, накопленная на момент расчета. Показатель берется из кредита счета 02;

- ПС — первоначальная стоимость ОС. Если была проведена переоценка, модернизация, реконструкция, изменившие начальный стоимостный показатель, то нужно брать стоимость с учетом данных изменений. То есть этот тот показатель, которые отражен по дебету счета 01.

Исходя из формулы видно, чем выше коэффициент износа, тем более изношено оборудование, чем больше амортизационные отчисления, тем более изношено основное средство.

Коэффициент возможно рассчитывать для определения износа физического, морального состояния объектов.

Зачем он нужен: показатель позволяет оценить состояние основных фондов, распланировать дальнейшие действия по улучшению и обновлению оборудования, принять решение о целесообразности замены основных средств на новые. То есть величина коэффициента износа дает возможность рационально провести анализ активов предприятия с целью разработки дальнейшей стратегии развития.

Пример расчета коэффициента износа

В компании имеется 10 автомобилей на балансе, каждый объект учтен по дебету счета 01 по первоначальной стоимости, общее значение которой составляет 4600000 (по 460000 каждый). В отношении одного автомобиля проведено улучшение, проведена замена кузова на более удобный и функциональный, это изменение привело к увеличению начальной стоимости автомобиля до 630000 (на 170000). В итоге общая стоимость основных средств оказалась равной 4770000.

Накопленная амортизация по кредиту счета 02 на дату проведения расчета коэффициента составляет 1630000.

Расчет:

Требуется рассчитать коэффициент износа автомобилей. Для этого проводим расчет по формуле:

КИ = 1630000/4770000 *100% = 34%

Выводы:

Какой вывод может сделать бухгалтер после проведения такого расчета?

Степень изношенность автопарка компании составляет 34%, то есть грубо говоря основные средства на треть самортизированы. Насколько такой показатель устраивает компанию, решать только ей. Нормативных значений законодательством не установлено. Никаких рекомендаций не дается относительно того, при какой величине коэффициента износа нужно проводить замену оборудования. Каждое предприятие определяет для себя норму самостоятельно в зависимости от типа оборудования, основных средств, своих финансовых возможностей.

Иногда лучше не дожидаться полного износа ОС, когда эксплуатационные свойства будут полностью утеряны. Порой, гораздо выгоднее обновить оборудование для получения максимальной эффективности работы, а старый объекта списать в расходы. Целесообразность этих действий оценивается в ходе проведения экономических расчетов.

Компании нужно выработать для себя приемлемые нормы коэффициента износа, закрепить результаты в учетной политике.

На практике обычно границей, после которой следуют мероприятия по обновлению парка основных средств, является коэффициент износа в 50%. Считается, что при коэффициенте свыше 50% оборудование сильно изношено и не дает должного экономического эффекта от его использования.

Полученная в примере величина в 34% показывает, что автомобили изношены не настолько сильно, чтобы их менять. В целом, показатель находится в пределах нормы.

Обратите внимание: такой расчет не дает точного представления о состоянии отдельных объектов. Возможно в некоторых ситуациях провести более детальный анализ каждого отдельного основного средства на предмет степени его изношенности. Только комплексный анализ позволит принять рациональное решение.

Формула для расчета коэффициента годности ОС

Формула для расчета:

Коэффициент годности = ОС / ПС * 100%,

- ОС — остаточный показатель стоимости, определяется как разность первоначальной и накопленных амортизационных отчислений;

- ПС — начальный показатель стоимости, по которой объекты числятся на балансе.

Амортизация основных средств

Амортизация основных средств – это постепенный перенос стоимости основных фондов на себестоимость готовой продукции, исполненных работ либо оказанных служб в виде ежемесячных амортизационных отчислений. Амортизация – это стоимостное выражение степени износа.Ежемесячное начисление амортизации и включение ее сумм в себестоимость продукции, работ и служб представляет собой процесс окупаемости основных средств. В весь рубль выручки и выручки предприятие закладывает несколько копеек амортизации. Это и есть финансовая отдача основных фондов, то есть когда основное средство способно приносить экономическую выгоду своему обладателю. Сумма амортизации отражается и в цене продажи готовой продукции, исполненных работ либо оказанных служб, которую в результате платит финальный покупатель.Амортизация основных средств может начисляться линейными и нелинейными способами. В бухгалтерском учете дозволено применять всякие способы начисления износа по выбору организации, в налоговом – только линейные. Применяемые на предприятии методы начисления амортизации устанавливаются учетной политикой для целей бухгалтерского и налогового учета.Степень износа показывает, насколько зачастую предприятие обновляет свои основные фонды. Износ должен составлять менее 50% обшей стоимости основных средств. Если износ больше 70%, то организации нужно обновить либо модернизировать производственные мощности, в отвратном случае высокая степень износа может отрицательно отразиться на производственном цикле и качестве продукции, вызвать перебои и простои в процессе производства. А это, в свою очередь, повлияет на размер выручки и выручки от продаж предприятия.

Состояние основных фондов отражает их техническую пригодность для последующей эксплуатации. Изношенные основные средства почаще нуждаются в срочном либо капитальном ремонте, усовершенствования, могут вызвать перебои, простои в процессе производства и брак продукции. Следственно предприятиям значимо следить за их состоянием с поддержкой расчета особых показателей.

Основными показателями, которые применяются при оценке состояния основных фондов, являются показатель износа и показатель годности.