Формула расчета себестоимости незавершенного производства

- Согласно П.

63 Положения по бухгалтерскому учету и бухгалтерской отчетности, незавершенное производство (далее по тексту НЗП) – это продукция, не завершившая все этапы производственного цикла, не укомплектованная должным образом, не прошедшая технологических испытаний или отклоненная заказчиком.Таким образом, понятие НЗП охватывает широкий спектр продукции на разных этапах изготовления, услуг или работ.

Согласно пунктам 56, 97 и 98 Методических указаний утвержденных Министерством финансов РФ от 28 декабря 2011 года No119н, к незавершенному производству не относятся: материалы, сырье и полуфабрикаты направленные на производственные участки, но не подвергшихся обработке, а также полуфабрикаты с браком.

НЗП может быть зафиксировано в основном и вспомогательном производстве, а также в деятельности обслуживающих хозяйств.

Бухгалтерский учет

В течение отчетного периода себестоимость готовой продукции, которая прошла все стадии производства, формируется с помощью проводок:

Дебет 20 (23,29) Кредит 10 (02, 05, 23, 25, 26, 69, 70):

Списаны затраты на производство продукции (выполнение работ)

Из расчета количества выпускаемой продукции, затраты на производство накопленные на Счету 20 списываются в следующем порядке:

- в Дебет Счета 43 (Счета 90), если предприятие ведет учет из показателей фактических затрат;

- в Дебет Счета 43 (Счета 90 или Счета 40), если предприятие ведет по показателям нормы.

Дебет 43 (40, 90) Кредит 20:

Списана себестоимость готовых изделий, сданных на склад

Выпуск готовой продукции с обслуживающих или вспомогательных производств списываются с кредита Счетов 23 или 29. В зависимость от целевой аудитории, продукцию можно отнести в Дебет счетов учета производственных расходов или финансовых результатов.

Стоимость остатков расходного материала (сырья, полуфабрикатов), не включенных в себестоимость готовой продукции (сальдо 20,23 и 29 на конец отчетного периода), является затратами НЗП.

Способы оценки НЗП

Оценка НЗП может происходить следующим образом:

- по стоимости расходных материалов, сырья и полуфабрикатов;

- по статьям прямых затрат;

- по фактической или нормативной себестоимости продукции.

Согласно П. 7 ПБУ 1/2008, используемый способ оценки НЗП необходимо закрепить в учетной политике предприятия для удобства проведения бухгалтерского учета.

Оценка НЗП

Оценка по стоимости расходных материалов

Если производственная организация оценивает незавершенное производство по стоимости расходных материалов (сырья, полуфабрикатов, приобретенных готовых изделий и однородной массы), то стоимость остатков определяется по следующей формуле:

СРМ × ФО НЗП = СО НЗП, где

СРМ – стоимость расходных материалов, сырья, полуфабрикатов, приобретенных готовых изделий и однородной массы, переданных на производственные участки для дальнейшей обработки

ФО НЗП – фактические остатки незавершенного производства, выраженные в количественных показателях (г, кг, V, м). Количество остатков НЗП можно определить в конце месяца по результатам инвентаризации или на основании первичных данных отчетной документации (форма No MX-15).

СО НЗП – стоимость остатков незавершенного производства.

Пример определения остатков НЗП:

Некоторая фирма производит изготовление бумаги формата A4. Учет затрат производится с применением Счета 40, так как учетная политика данного предприятия предусматривает оценку НЗП по стоимости расходных материалов.

В мае на производство бумаги передано 30 м/куб древесины, стоимость которой составила 120 000 ₽ без учета НДС. Стоимость 1 м/куб древесины равна 4 000 ₽. В результате инвентаризации на 31 мая на производственных участках выявлены остатки древесины в количестве 4 м/куб.

Прямые расходы на производство составили 230 711 ₽:

- 120 000 ₽ — стоимость сырья;

- 86 000 ₽ — заработная плата сотрудников производственного цеха;

- 24 711 ₽ — сумма отчислений в фонды обязательного пенсионного, медицинского социального и других видов страхования.

147 000 ₽ — сумма косвенных расходов предприятия за месяц.

Общая сумма расходов фирмы за май месяц составила: 230 711 ₽ + 147 000 ₽ = 377 711 ₽. Следуя из этих вычислений, в бухгалтерском учете предприятия должны быть произведены следующие записи:

Дебет 20 Кредит 10 (25, 26, 68, 69, 70…)

— 377 711 ₽ учтены затраты на производство офисной бумаги

Дебет 40 Кредит 20

— 361 711 ₽ (120 000 ₽ ÷ 30 м/куб ×26 м/куб +86 000 ₽ +24 711 ₽ + 147 000 ₽ = 361 711 ₽) — фактическая себестоимость готовых изделий

Таким образом, стоимость остатков НЗП будет рассчитана путем разницы прямых затрат и фактической себестоимости: 377 711 ₽ — 361 711 ₽ = 16 000 ₽

Эта разница — сальдо по Счету 20 на конец мая.

Оценка по прямым затратам

При применении способа оценки НЗП по прямым статьям затрат, прямые расходы распределяются между остатками по счету 20 и готовой продукцией.

Оценка по фактическим и нормативным затратам

При применении способа оценки НЗП по фактической или нормативной себестоимости, объем НЗП оценивается исходя из условных показателей, которого предприятие устанавливает самостоятельно, на этапе финансового планирования. Как пример, можно использовать в количественном значении готовой продукции значение эквивалентное числу готовой продукции за прошлый отчетный период.

Для того, чтобы произвести расчет эквивалентного числа готовой продукции, необходимо знать значение коэффициента готовой продукции на каждом этапе производственного цикла, а также коэффициент не переработанного сырья (или переработанного частично) в натуральных мерах измерения. Для подсчета количества остатков сырья и частично готовой продукции используется форма No МХ-19 утвержденной постановлением Ростатата от 9 августа 1999 года No66, или форму М-17, утвержденную постановлением Роскомстата России от 30 октября 1997 года No71а.

Коэффициент готовности изделий, прошедших следующие стадии производственного процесса рассчитываются нарастающим итогом с учётом коэффициента за прошлые стадии производства. Величина этих коэффициентов устанавливается органами технологической службы предприятия.

Чтобы определить объем НЗП эквивалентного количеству готовой продукции на конец месяца, необходимо рассчитать количество готовых изделий после каждого этапа производства. Расчет может быть произведен с помощью следующих формул:

- ОС 1× КэГП 1 = ЭК ГП 1, где

ОС 1 — остатки сырья не переработанного, или переработанного частично на первой стадии производственного процесса в натуральных мерах измерения

КэГП 1 — коэффициент готовности продукции на первом этапе производственного цикла

ЭК ГП 1 — эквивалентное количество готовой продукции на первой стадии производственного цикла

- ОС 2× КэГП 2 =ЭК ГП 2, где

ОС 2 — остатки сырья не переработанного, или переработанного частично на второй стадии производственного процесса в натуральных мерах измерения

КэГП 2 — коэффициент готовности продукции на втором этапе производственного цикла

ЭК ГП 2 — эквивалентное количество готовой продукции на второй стадии производственного цикла

- ЭК ГП = ЭК ГП 1 + ЭК ГП 2 +…, где

ЭК ГП 1 — эквивалентное количество готовой продукции на первой стадии производственного цикла

ЭК ГП 2 — эквивалентное количество готовой продукции на второй стадии производственного цикла

ЭК ГП — эквивалентное количество готовой продукции на конец месяца

Пример определения остатков НЗП по фактическим затратам

Фирма занимается пошивом норковых шуб. На момент начала месяца июня остатков производства не зафиксировано. Учетная политика предприятия предусматривает способ оценки производства путем подсчета фактических затрат на его обеспечение. Все общехозяйственные расходы списываются на Счет 20 по истечении месяца.

Главный технолог предприятия утвердил размер коэффициента готовности изделия (шубы) после каждой стадии производственного цикла:

- обработка и выделка сырья (шкурки) – 30%;

- локальная раскройка и пошив – 70%;

- обработка лазером и выпуск готового изделия – 100%.

В июне на производственные участки направлено 650 шкурок общей стоимостью 650 000 ₽ (без учета НДС). По технологическим показателям нормы, из данного количества сырья планируется сшить 65 шуб, из расчета 10 штук шкурок на 1 единицу изделия. По состоянию на 30 июня на склад передано 49 единиц готовой продукции.

Прямые затраты на производство составили:

- 650 000 ₽ — стоимость сырья;

- 128 000 ₽ — заработная плата сотрудников производства с учётом страховых взносов (пенсионное, медицинское, социальное и другие виды страхования);

- 37 000 ₽ — сумма производственных расходов;

- 44 000 ₽ — сумма общехозяйственных расходов.

В июне бухгалтерия произвела следующие учетные записи:

- Дебет 20 Кредит 10: 650 000 ₽ — списаны материалы на обеспечение производства.

- Дебет 20 Кредит 70 (69): 128 000 ₽ списаны заработная плата сотрудников производственного цикла с учётом страховых взносов (пенсионное, медицинское, социальное и другие виды страхования).

- Дебет 20 Кредит 25: 37 000 ₽ списаны общепроизводственные расходы.

- Дебет 20 Кредит 26: 44 000 ₽ списаны общехозяйственные расходы.

По состоянию на 30 июня выявлены остатки частично переработанного сырья:

- на стадии обработки и выделки шкурок – 30 штук;

- на стадии лекальной раскройки и пошива – 80 штук.

С учётом данных показателей, бухгалтер рассчитал эквивалентное количество готовой продукции в остатках на каждом этапе производства. Объем НЗП составил:

- на стадии обработки и выделки: 30 шт ÷ 10 шт/ед × 20 % = 0,6 единицы;

- на стадии раскройки и пошива: 80 шт ÷ 10 шт/ед × 80 % =6,4 единицы.

Объём НЗП на конец июня составляет: 0,6 единицы + 6,4 единицы = 7 единиц.

Общий выпуск продукции за июнь: 49 единиц + 7 единиц = 56 единиц с учётом незавершенного производства.

Общий размер производственных затрат составляет: 650 000 ₽ + 128 000 ₽ + 37 000 ₽ + 44 000 ₽ = 859 000 ₽

Фактическая себестоимость готовой продукции, которая была передана на склад отражена проводкой: Дебет 43 Кредит 20 859 000 ₽ ÷ 56 ед × 49 ед = 751 625 ₽ списана фактическая себестоимость готовой продукции за июнь

Стоимость остатков НЗП на конец месяца (дебетовое сальдо по Счету 20 на 30 июня составляет: 859 000 ₽ — 751 625 ₽ = 107 375 ₽

Оценка НЗП при оказании услуг

Объём незавершенного производства в бухгалтерском учете (Дебет 20 «Основное производство») формируется на последний день отчетного периода (обычно месяц). Согласно П. 2 ст. 720, 783 ГК РФ, услуга считается выполненной, если между заказчиком и исполнительным лицом заключен обоюдный договор, при подписании которого у заказчика не имеется претензий по качеству оказанной ему услугиу

Если услуга оказывается в течение одного отчетного периода, и до его окончания акт между участниками сделки подписан, то НЗП исключается, так как все затраты, понесенные исполнителем относятся на финансовый результат на момент, когда выручка от реализации услуги признается бухгалтерией как прибыль. Если оказание услуги длится более, чем месяц, то признание выручки может происходить двумя способами:

- По мере оказания той или иной услуги (поэтапно).

- Единовременно, по мере выполнения услуги и окончания действия договора.

В первом случае остатков незавершенного производства быть не может, так как все расходы на обеспечение оказания услуги в течение отчетного месяца списываются со Счета 20 способом, закрепленным в учетной политике предприятия:

- по счету 46 «Выполненные этапы по незавершенным работам»;

- без использования счета 46 «Выполненные этапы по незавершенным работам».

Во втором случае, все расходы понесенные исполнителем на оказание услуги будут списаны на Счет 90 «Продажи», после того как стороны сделки подпишут обоюдный договор об оказании услуг должным образом. До тех пор, сумма прямых затрат будет копаться на Счете 20 и формировать стоимость НЗП.

Согласно П. 2 ст. 318 НК РФ, не зависимо от длительности оказываемых услуг, все затраты, произведенные на обеспечение оказания имеет право не распределять на незавершенное производство.

Источник: https://glavbuhx.ru/otchetnost/buhgalterskaya-otchetnost/formula-rascheta-sebestoimosti-nezavershennogo-proizvodstva.html

Норматив незавершенного производства в денежном выражении Находят по формуле [c.294] Нужно добиваться эффективности использования оборотных средств на каждой из трех стадий кругооборота заготовительной, производственной и реализации. Поэтому наряду с общими показателями оборачиваемости целесообразно определять частные контрольные показатели для заготовительной стадии — норматив производственных запасов, для производственной — норматив незавершенного производства, для стадии реализации — норматив готовой продукции на складе. [c.212]

Следовательно, для данного случая,норматив незавершенного производства в 80 тыс. руб. неправомерен и производство должно быть организовано в виде штучного, а не серийного. [c.68]

Ннп — норматив незавершенного производства [c.74]

Определить норматив незавершенного производства в денежном выражении на основе следующих данных. Машиностроительный завод производит одно изделие за 5 дней при квартальной его себестоимости 80 тыс. руб., другое изделие — за 3 дня при затратах 60 тыс. руб. и третье — за 12 дней при затратах 55 тыс. руб. [c.100]

Мы рассчитали норматив, исходя из всей суммы затрат на производство. Однако многие заводы с длительным циклом производства отнюдь не сразу вовлекают в него всю массу вспомогательных и других материалов. Не сразу происходят и наиболее дорогостоящие и трудоемкие процессы. В итоге затраты на производство нарастают неравномерно. Изучив их динамику, необходимо определить коэффициент нарастания затрат и, пользуясь, им, установить норматив незавершенного производства Я по формуле [c.240]

Норматив незавершенного производства (в днях) Д в основном производстве определяется по формуле [c.180]

Норматив незавершенного производства (в днях) Д во вспомогательных цехах укрупненно может быть определен нэ основе анализа отчетных данных за ряд предыдущих периодов [c.180]

Норматив незавершенного производства 180 [c.323]

При длительном производственном цикле абсолютно необходимым является норматив незавершенного производства. Он имеет не только организационное, но и экономическое значение. Соблюдение этого норматива важно не только для обеспечения высокой эффективности производства, но и для формирования оборотных средств предприятия. [c.90]

Нормативные размеры партий Периодичность повторения в производстве Длительность производственного цикла Норматив незавершенного производства + 1 1 [c.396]

Норматив незавершенного производства составит Янп = 4 5 х х 0,8 = 16 млн. руб. [c.183]

Важную часть нормируемых средств составляет незавершенное производство, величина которого в первую очередь зависит от продолжительности изготовления продукции (производственного цикла) и степени нарастания затрат. Норматив незавершенного производства устанавливается исходя из среднесуточного выпуска продукции, длительности производственного цикла и себестоимости продукции. Чем продолжительнее произ- [c.64]

В рассматриваемом балансе норматив незавершенного производства выдержан, но его доля в нормируемых средствах ниже, что обусловлено в основном ростом запасов сырья, материалов и готовой продукции. [c.66]

Незавершенное производство на конец месяца периодически (иногда раз в квартал) исчисляют по фактическому наличию (используют данные инвентаризации и нормативной себестоимости). Выпуск продукции также оценивают по нормативной себестоимости. Поэтому всегда норматив незавершенного производства на начало месяца плюс затраты отчетного месяца минус выпуск и списания должны быть равны незавершенному производству по нормативной себестоимости на конец месяца. Такое совпадение выведенного теоретически остатка с фактическими данными следует считать нормальным. Однако на предприятиях часто бывают расхождения. Если из расхождений исключить недостачи и излишки, выявленные инвентаризацией незавершенного производства, то останутся расхождения, обусловленные неправильным учетом отклонений, в том числе неправильным документированием отклонений (например, надлежащим образом не оформлена замена материалов), выписан материал на исправление брака без должной оценки в документе, выписаны наряды на работы, которые практически не выполнялись (приписки), и т.п. [c.352]

Фактические расходы по.содержанию и эксплуатации оборудования, цеховые и общезаводские — в пределах утвержденных омет,- но по отдельным видам расходов имеются отклонения (см. с. 110). Фактическая себестоимость остатков незавершенного производства отражается в балансе. В нашем примере остатки незавершенного производства (сальдо по счету Основного производства) на 01.02 составляют 77721 руб. В балансе отражается также норматив незавершенного производства (необходимый задел). Допустим, норматив незавершенного, производства для объединения установлен в размере 100000 руб. В этом случае фактические остатки будут ниже нормативных на 22279 руб. (100000—77721). [c.116]

Норматив незавершенного производства составит 16 млн. руб, т.е. [c.260]

Задача 4. Определить коэффициент нарастания затрат и норматив незавершенного производства, если суммарная величина всех затрат Зо — 100 тыс. руб., первоначальные дневные затраты Зп — 70 тыс. руб. остальные затраты осуществляются равномерном, длительность производственного цикла — 6 дней. [c.266]

Норматив незавершенного производства (Ннп) рассчитывается по формуле [c.231]

Норматив незавершенного производства (от себестоимости и материальных затрат) — 0,5 (4857 + 1700) 90 х 15 = 546,4 тыс. руб. [c.89]

К нормируемым оборотным средствам относятся те виды материальных ценностей и затрат, которые необходимы для обеспечения бесперебойной работы предприятия, — производственные запасы, незавершенное производство и полуфабрикаты собственного изготовления, расходы будущих периодов и готовая продукция на окладах (в емкостях) предприятий. По каждой из этих групп оборотных средств установлен верхний лимит постоянных запасов (затрат),. или норматив оборотных средств, т. е. минимальная сумма оборотных средств, необходимая предприятию. [c.179]

Незавершенное производство. Норматив по незавершенному производству Я можно рассчитать по следующей формуле [c.209]

Нормируемые средства являются собственными средствами предприятия. Они предназначены для создания необходимых запасов на складах завода, образования запаса полуфабрикатов и незавершенного производства в производственных цехах, а также вложений в расходы будущих лет. Норматив нормируемых оборотных средств дифференцируется по годам пятилетнего плана. Ежегодно при разработке техпромфинплана уточняются суммы собственных оборот- [c.323]

Как видно из баланса, приведенного в табл. VI.3, незавершенное производство составляло на начало месяца 240 тыс. руб. и было меньше норматива на 8 тыс. руб. За месяц оно возросло до 262 тыс. руб. и превысило норматив на 14 тыс. руб. [c.170]

Каждое предприятие наделяется собственными оборотными средствами, необходимыми ему для выполнения установленного плана. Норматив собственных оборотных средств рассчитывают, исходя из стоимости минимально необходимых запасов сырья, основных и вспомогательных материалов, топлива, запасных частей, малоценных и быстроизнашивающихся предметов, тары, незавершенного производства, полуфабрикатов и готовой продукции и суммы расходов будущих отчетных периодов. Дополнительная потребность в оборотных средствах, вытекающая, как будет показано далее, из нормальных расчетных взаимоотношений предприятия, покрывается кредитами Госбанка. Кроме того, Госбанк выдает предприятиям кредиты для покрытия потребности в денежных средствах, необходимых для создания сезонных запасов сырья, топлива и для других временных нужд, если эти потребности обусловлены нормальным ходом производства и не вызваны бесхозяйственностью. Кредиты Госбанка носят строго целевой, срочный и [c.245]

Каждое предприятие наделяется собственными оборотными средствами, необходимыми ему для выполнения установленного плана. Норматив собственных оборотных средств рассчитывают, исходя из стоимости минимально необходимых запасов сырья, основных и вспомогательных материалов, топлива, запасных частей, малоценных и быстроизнашивающихся предметов, тары, незавершенного производства, полуфабрикатов и готовой продукции и суммы расходов будущих отчетных периодов. Дополнительная потребность в оборотных средствах, вытекающая из нормальных расчетных взаимоотношений предприятия, покрывается банковскими кредитами. Кроме того, банк выдает пред- [c.271]

Норматив оборотных средств в целом по элементу Незавершенное производство равняется сумме нормативов по всем п изделиям [c.56]

Норматив по незавершенному производству рассчитывают, основываясь на технологических данных по отдельным установкам. Благодаря тому, что подавляющая часть их оснащена аппаратурой непрерывного действия, длительность производственного цикла невелика. По гаси причине незначителен и объем незавершенного производства. В среднем норматив по этой статье составляет 1,2—1,5% себестоимости товарной продукции предприятия. [c.265]

Прирост нормативов собственных оборотных средств включается в размере, определенном расчетом. В отчетном году норматив равнялся 6370 тыс. руб. По плану объем производства возрастает на 3,6%, соответственно размер запасов сырья, вспомогательных материалов и полуфабрикатов, незавершенного производства, тары, готовой продукции должен возрастать пропорционально объему производства. Норматив был равен 5000 тыс. руб., а на планируемый год возрастет на 5 000 000 -0,036 = = 180 000 руб. [c.273]

Норму оборотных средств устанавливают по каждому наименованию или группе материальных ресурсов в днях среднесуточного потребления или в виде материальных и денежных удельных затрат на одного работника, бригаду (инструмент, инвентарь, специальная одежда и др.) процента сменяемости деталей и узлов при ремонте коэффициента нарастания затрат по незавершенному производству. На основании норм определяют плановую сумму нормируемых оборотных средств, называемую нормативом. При установленной норме норматив находят как произведение однодневного расхода материальных ресурсов в денежном выражении на норму запаса в днях. Норматив устанавливают при составлении плана финансово-хозяйственной деятельности предприятия (объединения) на конец планируемого периода по отдельным статьям оборотных средств с учетом потребности в этих средствах на производство определенного вида продукции (работы). [c.190]

Основной принцип нормирования оборотных средств — увязка нормативов с технико-экономическими условиями производства. В новых условиях хозяйствования права предприятий (объединений) в области нормирования оборотных средств значительно расширены. Предприятию (объединению) утверждают только общий норматив оборотных средств. Нормативы собственных оборотных средств по видам, их прирост или сокращение определяют и устанавливают сами предприятия (объединения) и утверждению вышестоящими организациями не подлежат. В новых условиях хозяйствования создаются необходимые предпосылки для разработки научно обоснованных нормативов оборотных средств и сокращения сверхплановых запасов товарно-материальных ценностей на предприятиях (в объединениях). Для укрепления хозяйственного расчета на предприятиях (объединениях) действующие частные нормативы следует дифференцировать по отдельным видам сырья, основных и вспомогательных материалов, незавершенному производству, готовой продукции и т. д. [c.191]

Тогда норматив оборотных средств на незавершенное производство [c.215]

Из данных табл. 110 видно, что фактически нормируемые оборотные средства в целом уменьшены по сравнению с нормативом. Сокращение вызвано в основном по статьям незавершенное производство и полуфабрикаты собственного производства (1046 тыс. руб.) и запасные части для ремонта (112 тыс. руб.). И то и другое, видимо, связано с улучшением организации производства или с завышением норматива по первой статье. Установить конкретные причины можно при более детальном анализе расчетов норматива. Вместе с тем по ряду статей наблюдается превышение норматива. Особенно велико превышение по статьям сырье — 575 тыс. руб., вспомогательные материалы —139 тыс. руб. и готовая продукция — 60 тыс. руб. Все это могло быть вызвано ростом объема производства в связи с перевыполнением плана производства. Поэтому перед сопоставлением норматив прямых затрат необходимо пересчитать на процент перевыполнения плана. Предположим, что план по объему производства выполнен на 105%. Тогда норматив по сырью должен быть (7339-105) =7700 тыс. руб., по вспомогательным материалам — 1030 тыс. руб., по готовой продукции — 605 тыс. руб. Сравнение этих цифр с фактическим наличием оборотных средств показывает, что норма- [c.211]

Подрядчиком устанавливается норматив на незавершенное производство (примерно 10% годового объема подрядных работ), сверх этого — кредит банка, но в пределах лимитов строительно-монтажных работ, установленных для каждой стройки по годам пятилетки. Кредит предоставляется и для оплаты, строительно-монтажных работ -и для оплаты поступающего оборудования. [c.200]

В данном примере общая сумма квартальных затрат на производство трех видов продукции составляет 210 тыс. руб., а следовательно, в один день 2,33 тыс. pyi6. и норматив незавершенного производства в денежном выражении будет равен (210 тыс. руб. х 6,57 дня)/90 дней = 15,3 тыс. руб. [c.240]

Н0б.с = Н р.3 + Ннп + Нгп + НрбП, где Нпрз — норматив производственных запасов Ннп — норматив незавершенного производства Нш — норматив запасов готовой продукции Нрбп — норматив расходов будущих периодов. [c.161]

Научно-тихнический потенциал 213 Научно-тихнический прогресс 199, 214 Незавершенное производство 56, 92 Новые условия хозяйствования 174 Нормативный метод планирования 74 Норматив оборотных средств 52, 53, [c.297]

Как правильно рассчитать себестоимость продукции при незавершенном производстве

Учет незавершенного производства (НЗП) — это важный аспект деятельности любого крупного предприятия. Правильная оценка и отражение НЗП влияет не только на расчет себестоимости продукции, но и на итоговые показатели финансовой отчетности.

Бухгалтерский учет НЗП

Положение по ведению бухгалтерского учета и отчетности относит к НЗП следующие виды продукции:

- продукция, которая не прошла всех этапов (стадий) технологического процесса;

- неукомплектованные изделия;

- изделия, которые не прошли техническую приемку или испытаний;

- работы, непринятые заказчиком.

Чтобы понять, почему оценка НЗП влияет на расчет себестоимости, нужно рассмотреть ее формулу:

Себестоимость = НЗП (начало периода) + Затраты — НЗП (конец периода)

При отражении НЗП в учете используются следующие виды оценок:

- по фактическим затратам,

- по фактической или плановой производственной себестоимости,

- по стоимости использованного сырья.

Следует знать, что в серийном производстве можно применять любой из этих вариантов, а в единичном — только оценку по фактическим затратам.

Организации, которые оказывают комплексные услуги или производят продукцию в несколько этапов, могут признавать совершение продажи одним из 2 методов:

- в целом как работу (услугу);

- по отдельным этапам.

Если учетная политика такой организации предполагает второй вариант, то применяется счет 46 «Выполненные этапы по незавершенным работам» и оформляются проводки:

- Дт 46 Кт 90 — в учете отражена стоимость выполненных этапов;

- Дт 62 Кт 46 — заказчиком оплачены работы (услуги).

Остатки НЗП в конце периода в количественном выражении можно установить при помощи проведения инвентаризации или документальным методом. Затем в бухгалтерии рассчитывают их стоимостное выражение.

В итоге, НЗП — это сальдо счетов 20 «Основное производство», 44 «Расходы на продажу», а также 23 «Вспомогательное производство» и 29 «Обслуживающие производства и хозяйства».

Если вы владеете участком земли, то должны платить земельный налог.

Как рассчитать чистый оборотный капитал читайте в этой статье.

Налоговый учет НЗП

Статья 318 НК РФ гласит, что организация самостоятельно устанавливает порядок распределения прямых расходов на готовую продукцию (ГП) и НЗП. При этом важно учесть, что расходы должны соответствовать произведенной продукции. Данный порядок оценки НЗП налогоплательщик должен отразить в учетной политике и применять в течение двух налоговых периодов.

В целом расчет НЗП происходит в 4 этапа:

- расчет общей суммы расходов;

- расчет остатков НЗП на конец периода;

- расчет остатков ГП на конец периода;

- расчет стоимости остатка отгруженной, но не оплаченной продукции.

Инвентаризация НЗП

Инвентаризацию НЗП проводят в соответствии с приказом Минфина РФ от 13.06.1995 № 49, который содержит методические рекомендации. Согласно данному приказу может проводиться обязательная инвентаризация (при смене МОЛ, реорганизации, факте хищения или порчи, составлении отчетности), а также учетной политикой могут быть установлены и другие случаи для проведения инвентаризации.

В первую очередь руководитель должен составить приказ, включающий следующие пункты:

- описание имущества, подвергающегося проверке,

- причины проведения, дата начала и окончания,

- члены комиссии,

- сроки предоставления документов в бухгалтерию.

Проверка НЗП ведется путем проведения взвешиваний, замеров, подсчетов. При этом в инвентаризации не участвуют материалы и полуфабрикаты, не подвергавшиеся какой-либо обработке, а также брак.

Результаты инвентаризации отражают в описях для каждого цеха, участка, подразделения. По результатам инвентаризации составляют проводки:

| № п/п | операции | Корреспондирующие счета | |

| Дебет | Кредит | ||

| 1 | оприходованы излишки | 20 | 91.1 |

| 2 | отражена недостача | 94 | 20 |

| 3 | недостача в пределах норм списана на издержки производства | 20 | 94 |

| 4 | недостача сверх норм списана на виновное лицо | 73.2 | 94 |

| 5 | недостача сверх норм списана на прочие расходы | 91.2 | 94 |

Узнайте всё о способах начисления амортизации.

Что такое капитальные вложения описано здесь.

Об уступке права требования вы можете прочитать по адресу https://helpacc.ru/buhgalteria/raschety/ustupka-prava-trebovaniya.html.

Нзп в отчетности

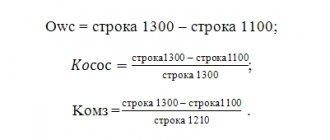

В бухгалтерском балансе НЗП отражается во втором разделе «Оборотные активы» по строке 1210 «Запасы». Организации с длительным циклом производства могут отражать НЗП в составе внеоборотных активов.

При существенной величине остатков НЗП, их отражают отдельной строкой в балансе, а также раскрывают более полную информацию об НЗП в приложении к балансу и отчете о финансовых результатах (например, оформляют детализацию НЗП по цехам, производствам, этапам).

Источник: https://helpacc.ru/buhgalteria/aktivy/uchet-nzp.html

Расчет незавершенного производства формула

Владимир Иванович Мещеряков консультировал крупнейшее российское предприятие по вопросу расчета незавершенного производства. Одним из предложенных методов г-н Мещеряков решил поделиться с читателями журнала “Консультант”.

Один из самых сложных участков работы бухгалтерии — учет готовой продукции. Наибольшие трудности бывают при расчете стоимости незавершенного производства. Тем более налоговые правила такого расчета недавно поменялись. Так, организации теперь могут устанавливать их самостоятельно.

Более того, фирмы могут сами определять и перечень прямых расходов. Разумеется, чем он короче, тем ниже налоговая себестоимость готовой продукции и “незавершенки”. Тем большие суммы фирма может учесть как косвенные расходы и сразу списывать их в уменьшение облагаемой прибыли.

Итак, как это реализовать на практике, давайте рассмотрим на примере (цифры примера условные).

Закрытое акционерное общество “Росдор” занимается деревообработкой. Предположим, что остатков незавершенного производства на начало 2006 г. у фирмы не было. Согласно учетной политике для целей налогообложения фирмы на 2006 г. в состав ее прямых расходов включают:

- затраты на покупку сырья (древесины);

- затраты на оплату труда основного производственного персонала;

- единый социальный налог и пенсионные взносы, начисленные на зарплату основного производственного персонала.

По учетной политике организации суммы амортизации, начисленные по основным средствам производственного назначения, фирма учитывает как косвенные расходы. А стоимость “незавершенки” рассчитывает исходя из того количества сырья, из которого была изготовлена готовая продукция.

Для этого высчитывают специальный коэффициент, который определяют по формуле:

Коэффициент = (Количество древесины, из которого произведена готовая продукция за месяц + Технологические потери за месяц) : Общее количество оприходованной древесины за месяц.

Стоимость “незавершенки” на конец месяца определяют так:

Стоимость “незавершенки” = Общая сумма прямых расходов за месяц x (1 — Коэффициент).

Сумму прямых расходов, которую относят к готовой продукции, рассчитывают так:

Сумма прямых расходов, которую относят к готовой продукции = Общая сумма прямых расходов за месяц — Стоимость “незавершенки”

Январь 2006 года

За январь прямые расходы фирмы составили:

- на покупку 1000 кубических метров древесины — 1 200 000 руб.;

- на оплату труда производственного персонала — 300 000 руб.;

- на оплату единого социального налога с зарплаты производственного персонала (в том числе пенсионные взносы) — 78 000 руб.

Из оприходованной древесины было изготовлено 200 кубических метров готовой продукции (досок). Технологические потери составили 400 кубических метров древесины.

Рассчитаем стоимость незавершенного производства. Прежде всего определим коэффициент. Он составит:

(200 + 400) : 1000 = 0,6.

Стоимость “незавершенки” на конец января составит:

(1 200 000 руб.

Незавершенное производство: счет

+ 300 000 руб. + 78 000 руб.) x (1 — 0,6) = 631 200 руб.

В январе сумма прямых расходов, которую относят к готовой продукции (200 кубических метров досок), составит:

1 200 000 + 300 000 + 78 000 — 631 200 = 946 800 руб.

Себестоимость одного кубического метра готовых досок составит:

946 800 руб. : 200 куб. м = 4734 руб.

Февраль 2006 года

Для того чтобы рассчитать сумму прямых расходов, которую относят к готовой продукции на конец февраля (то есть следующего месяца), нужно использовать несколько иной алгоритм.

Последняя формула будет выглядеть так:

Сумма прямых расходов, которую относят к готовой продукции = Общая сумма прямых расходов за месяц + Стоимость “незавершенки” на начало месяца — Стоимость “незавершенки” на конец месяца.

Предположим, в феврале прямые расходы “Росдор” составили:

- на покупку 5000 кубических метров древесины — 5 500 000 руб.;

- на оплату труда производственного персонала — 1 300 000 руб.;

- на оплату единого социального налога с заработной платы производственного персонала (в том числе взносы в Пенсионный фонд РФ) — 338 000 руб.

Из оприходованной древесины предприятие изготовило 900 кубических метров готовой продукции (досок). Технологические потери составили 1700 кубических метров древесины.

Рассчитаем стоимость незавершенного производства. Определим коэффициент. Он составит:

(900 + 1700) : 5000 = 0,52.

Стоимость “незавершенки” на конец февраля составит:

(5 500 000 руб. + 1 300 000 руб. + 338 000 руб.) x (1 — 0,52) = 3 426 240 руб.

В феврале сумма прямых расходов, которую относят к готовой продукции (900 кубических метров досок), составит:

5 500 000 + 1 300 000 + 338 000 + 631 200 — 3 426 240 = 4 342 960 руб.

Себестоимость одного кубического метра готовых досок составит:

4 342 960 руб. : 900 куб. м = 4826 руб.

Незавершенное производство за март, апрель, май и т.д. надо считать аналогичным образом.

В.Мещеряков

глава экспертной коллегии

журнала “Практическая бухгалтерия”

Незавершенным производством (НЗП) называется продукция (работа, услуга) частичной готовности, т.е. не прошедшая всех стадий обработки, а также изделия неукомплектованные, не прошедшие испытания и технической приемки.

Для получения текущих данных о размерах НЗП необходимо учитывать движение остатков деталей, узлов и т.п.

Общий норматив оборотных средств (понятие, формула расчета)

Простыми словами, норматив – это минимальный объем ОбС, который постоянно должен находиться у предприятия. Нормативы бывают частные и общие. Первые устанавливают по отдельным элементам, статьям ОбС. Вторые, общие, либо совокупные, – сумма всех частных нормативов.

Таким образом, НОРобщ (общий норматив) – это совокупность частных нормативов. Выражается в деньгах (рос. руб.). Рассчитывается по окончанию нормирования. Калькуляция его значения производится так:

НОРобщ=НОРпз+НОРгп+НОРнп+НОРбр (1)

В формуле использованы сокращения различных нормативов: НОРпз – производ. запасов, НОРгп –продукции в готовом виде; НОРнп – незавершен. произ-ва, НОРбр – будущих трат.

Норматив производственных запасов

Для калькуляции НОРпз требуется: СРдн (среднедневной расход) в рос. руб. и Нз – норма запаса для соответствующего элемента ОбС в днях. Калькуляция – согласно общеприменяемой формуле:

НОРпз=СРдн*Нз (2)

Норма запаса (Нз) – это совокупность текущего (Нт), страхового (Нст), транспортного (Нтранс), технологического (Нтех), подготовительного (Нпод) запаса.

Текущий запас

Это главный запас, от которого зависит непрерывность производственного процесса между поставками. Норма Зтек – половина интервала между двумя поставками. Самоочевидно: на его величину влияет периодичность поставок и потребляемые объемы ресурсов. Максимальный размер Зтек определяют по формуле:

Зтек=СДС * ПМП (3)

Сокращения: СДС – среднесуточная потребность в соответствующем материале, ПМП – интервал между поставками.

Страховой (гарантийный) запас

Предусматривается на случай недопоставок, сбоев в снабжении и т. п. непредвиденных обстоятельств. Норма Зстр устанавливается в пределах 30–50% от нормы Зтек. Величина страхового запаса (Зстр) зависит от местонахождения поставщика и сбоев. Рассчитать его можно по следующей формуле:

Зстр=Норма Зстр*СДП (4)

Сокращения: СДП – среднедневная потребность в соответствующем материале.

Транспортный запас

Формируется, когда возникает несоответствие между сроками документооборота, внесения платы и пребыванием в пути поставляемого груза. Рассчитывается двумя способами по фактическим данным за прошедший период.

Способ прямого счета. Применяется при несущественной номенклатуре ресурсов, поступающих от малого числа поставщиков. Предполагается, что платежки приходят и оплачиваются раньше, чем прибывает груз. Соответственно, величина Зт (трансп. запаса) приравнивается к интервалу между проведением оплаты и прибытием груза.

Аналитический способ. Подходит при существенной номенклатуре, когда поставщиков много. Норма Зт определяется по прошлогодним данным остатков ТМЦ, пребывающих в пути (в начале каждого квартала), за вычетом цены ресурсов, пребывающих в пути сверх сроков.

Технологический запас

Формируется данный запас (Зтех) во время подготовки материалов (сырья) к производству. Принимается во внимание, когда не входит в производств. процесс. Сюда входит анализ, а также испытания в лабораториях.

Подготовительный запас

Формируется, когда поступившие материалы с ресурсами проходят предобработку. Например, сортировку, сушку, комплектацию и т. п. подготовительные операции. При определении нормы этого запаса (Зпод) учитывают соответствующие производств. условия и время на подготовку. Т. е. время разгрузки, приемки, оформления документации, прочее. Размер Зпод калькулируют по формуле:

Зпод=СДС*ПТЦ (5)

Сокращения: ПТЦ – продолжительность технологического цикла (дн.).

Пример нормирования в производственных запасах

Условные данные, используемые при нормировании:

- количество поставщиков =36;

- цикл поставки = 1800 дн.;

- Норма Зстр=35% нормы Зтек;

- СДС (потребность)=47 кг;

- стоимость 1 кг=47 рос. руб.;

- Норма Зтех=10 дн.

Задача: определить НОРпз (норматив ОбС в производств. запасах). Последовательность калькуляции:

- Расход материала за день: 47*47=2 209 рос. руб.

- Норма Зтек=1800/36/2=25 дн.

- Норма Зстр=25*0,35=9 дн.

- Совокупная норма всех запасов: 25+9+10=44 дн.

- НОРпз=44 * 2 209 = 97 126 рос. руб.

Учет незавершенного производства

Чтобы правильно отразить незавершенное производство в бухгалтерском учете, необходимо провести его оценку. Такая оценка проводится особым способом, учитывая характерные отличия и специфику объекта учета. В статье расскажем, как правильно провести учет и оценку незавершенного производства.

Незавершенка, или НЗП — это объекты материальных ценностей экономического субъекта, которые уже введены в производственный цикл, однако еще не прошли всех стадий технологического процесса производства. Также к НЗП можно отнести оказанные услуги или выполненные работы, которые еще не принял заказчик.

Незавершенка учитывается на специальном бухгалтерском счете 20 «Основное производство (ОП)». Подробнее об особенностях отражения НЗП в бухгалтерском учете и отчетности мы рассказывали в отдельной статье «Незавершенное производство в бухучете».

Затраты в незавершенном производстве — актив или пассив? Незавершенка — это часть имущества компании, следовательно, НЗП — это актив и подлежит отражению в левой стороне бухгалтерского баланса.

Методы оценки НЗП

Каждый экономический субъект самостоятельно определяет метод текущей оценки незавершенки. Данный выбор необходимо закрепить в учетной политике. Рассмотрим ключевые методы оценки:

- По плановой себестоимости.

Такой метод преимущественно используется в производствах, характеризующихся сложным многоэтапным технологическим процессом. Например, швейные, мебельные или металлообрабатывающие цеха. Ключевые правила применения данного метода закреплены в ТУ о применении нормативных затрат от 24.01.1983 № 12.

Учет затрат в незавершенном производстве по данному методу определяется исходя из стоимости каждой единицы НЗП на конкретном этапе с учетом количественных показателей. То есть нормативная себестоимость остатков НЗП является учетной ценой по каждой группе.

Для расчетов применяется формула:

Стоимость НЗП = стоимость единицы × количество.

- По фактической себестоимости.

При таком методе оценки себестоимость произведенной продукции определяется с учетом фактически произведенных расходов: прямых и косвенных. Следовательно, стоимость незавершенки в таком случае определяется аналогичным образом — путем суммирования прямых, общехозяйственных и общепроизводственных трат.

Отметим, что данный метод должен применяться ко всем видам производимых товаров, работ и услуг. Таким образом, метод удобно применять компаниям с небольшой номенклатурой продукции.

Фактическая себестоимость = прямые затраты + ОПР + ОХР.

Данный метод еще называют сырьевым. То есть метод применим для производственного цикла, который считается материалоемким (требует большого количества сырья и МПЗ). Следовательно, максимальный удельный вес в затратах занимают расходы на приобретение сырья.

Коэффициент нарастания затрат

Структура расходов при осуществлении производственного цикла редко остается неизменной.

Для определения характеристики увеличения расходов на единицу готовой продукции используется специальный коэффициент.

Данный показатель используется в расчетах, когда необходимо охарактеризовать динамику роста конкретного вида затрат в составе себестоимости продукции. Например, определить динамику расходов на оплату труда.

Коэффициент нарастания затрат в незавершенном производстве, формула:

К = Себестоимость единицы НЗП / Общие затраты на производство.

Данная формула является обобщенной и отражает ключевую суть коэффициента. Отметим, что на практике предприятия используют более сложные расчеты, которые максимально отражают специфику деятельности и структуру затрат.

Незавершенное производство: проводки

Окончание месяца — это время для формирования бухгалтерских проводок по счету 20. Отметим, что дебет сч. 20 аккумулирует все виды затрат, то есть не только прямые, но и косвенные. В зависимости от выбранного метода формирования себестоимости, затраты в дебете 20 счета могут быть собраны двумя способами:

- полная, то есть та, которая включает все виды расходов (основные, ОПР, ОХР);

- сокращенная, которая включает только прямые траты и общепроизводственные.

После того как в дебете сч. 20 собраны все затраты, себестоимость готовой продукции переносится на специальный бухсчет 43 «Выпуск готовой продукции» либо на счет 90 «Продажи», если предприятие реализует работы, услуги.

Дебетовый остаток 20 счета на конец месяца и есть стоимость незавершенки. Такие остатки могут быть использованы в следующем периоде либо компания принимает решение их списать в счет прочих расходов.

Например, списание незавершенного производства на убытки проводится в случае полной ликвидации предприятия.

Также компания вправе принять решение о прекращении выпуска данного вида продукции, тогда остатки будут списаны проводкой:

Дт 91-2 Кт 20.

Реализация незавершенного строительства

Если в собственности строительной компании имеется неиспользуемый и недостроенный объект, который решено реализовать, то при продаже начисляется НДС. Причем момент определения базы для расчета налога на добавленную стоимость определяется как дата государственной регистрации совершенной сделки купли-продажи.

Продажа незавершенного строительства (бухгалтерские проводки):

| Операция | Дебет | Кредит |

| Отражен момент признания выручки от реализации | 62 | 91 |

| Начислен налог на добавленную стоимость с суммы реализации | 91 | 68 |

| Строительство отнесено на стоимость недостроя | 91 | 08 |

| Поступила оплата за реализованный недострой | 51 | 62 |

Источник: https://ppt.ru/art/buh-uchet/nezavershenno-prvo

Незавершенное производство в бухгалтерском учете

Незавершённое производство – это незаконченный процесс переработки сырья в конечный продукт на отчетную дату, т.е. ситуация, когда материалы уже списаны в производство, но выпуск изделий еще не произошел. В ПБУ № 34 (утв. приказом Минфина от 29.07.

1998 № 34н) под незавершенным производством (НЗП) понимаются изделия/работы, не прошедшие полного производственного цикла или всех этапов техпроцесса, а также уже произведенные, но пока неиспытанные, непринятые ОТК или неукомплектованные.

Поговорим о том, как фиксируют в учете незавершённое производство, какой счёт при этом используют.

Величину НЗП необходимо указывать в бухотчетности, для чего этот актив оценивают методом, закрепленным в учетной политике компании. Например, складываться она может из:

- плановой или фактической производственной себестоимости;

- прямых затрат;

- стоимости используемого сырья и ТМЦ.

Если предприятие специализируется на серийном выпуске продукции, ему подходит любой из перечисленных методов учета, если на единичном – только способ фактических затрат.

На каком счете учитывается незавершенное производство? Для учета НПЗ используют счет основного производства – 20, по дебету которого объединяют все расходы, к примеру, с кредита счетов 02, 10, 25, 26, 60, 69, 70 и др. При выпуске законченных изделий с кредита сч. 20 списывают их себестоимость в дебет счетов 40, 43, 90.

Дебетовое сальдо сч. 20 обозначает величину производственных затрат, не перешедшую пока в стадию готовой продукции (ГП), либо размер расходов по работам, не принятым заказчиком. Это и есть стоимость НЗП.

Но не только сч. 20 формирует НЗП компании. При использовании дополнительных хозяйств, обеспечивающих и поддерживающих основной производственный процесс, затраты могут отражаться по дебету сч. 23 «Вспомогательное производство» и 29 «Обслуживающие хозяйства», а с кредита этих счетов списывается себестоимость готовых изделий.

При прямом учете затрат на себестоимость относят все расходы, напрямую направленные на производство объектов, в том числе и объектов НЗП. При учете полных затрат на счете 20 объединяют все расходы – прямые и косвенные (общепроизводственные). Более распространен метод полных затрат. Приведем пример формирования бухгалтерских записей по формированию стоимости НЗП при данном методе.

Незавершённое производство: проводки

Формирование величины НЗП сопровождается записями:

| Операции по формированию затрат на незавершенное производство в бухгалтерском учете (счет 20) | Д/т | К/т |

| Услуги поставщиков | 20 | 60 |

| В производственных затратах учтены: | ||

| – ТМЦ | 20 | 10 |

| – начисленная зарплата | 20 | 70 |

| – страховые взносы с ЗП | 20 | 69 |

| – командировочные расходы | 20 | 71 |

| – расходы будущих периодов | 20 | 97 |

| – амортизация ОС | 20 | 02 |

| – недостачи в пределах норм ЕУ (естественной убыли) | 20 | 94 |

| – расходы вспомогательных производств в части затрат на основное производство (ОП) | 20 | 23 |

| – общехозяйственные и общепроизводственные расходы | 20 | 25, 26 |

| по списанию себестоимости ГП | ||

| Списана: | ||

| – себестоимость законченных изделий | 40,43 | 20 |

| – себестоимость работ/услуг | 90 | 20 |

Дебетовый остаток на сч. 20 отразит величину «незавершенки» на отчетную дату.

Объем НЗП предприятие обязано контролировать, не допуская его резкого роста, возможного из-за различных обстоятельств, например, из-за сбоя оборудования, выпуска партии брака, прекращения неперспективного проекта или аннулирования заказа.

Стоимость НЗП в бухгалтерском учете может быть списана:

| Операции | Д/т | К/т |

| – при прекращении заказа, или мотивированном списании | 91/2 | 20, 23, 25, 26, 29 |

| – при реализации незаконченных производством изделий | 62 | 91/1 |

| – при оприходовании брака | 28 | 20 |

Объекты недвижимости в стадии НЗП зачастую становятся предметом покупки или реализуются собственником. Они числятся на счете 08 и при сделке купли-продажи на планируемую стоимость объекта необходимо начислить НДС. Проводки:

| Операции | Д/т | К/т |

| Поступила оплата на счет | 51 | 62 |

| Учтена выручка от продажи | 62 | 91/1 |

| Начислен НДС | 91/3 | 68 |

| Списана себестоимость объекта НЗП | 91/2 | 08 |

Пример 1

ООО «Гермес» занимается производством метизов и формирует себестоимость продукции по полным затратам. Рассчитаем величину НЗП за май 2021 по данным бухучета:

Расходы:

- ТМЦ, отпущенные в производство – 526 300 руб.

- услуги контрагентов по наладке оборудования – 120 000 руб.

- начислена зарплата рабочих и АУП – 200 000 руб.

- отчисления страхвзносов в фонды – 60 000 руб.

- амортизация станков за месяц – 42000 руб.

- коммунальные платежи – 70 000 руб.

- общехозяйственные расходы – 50 000 руб.

- общепроизводственные затраты – 32 000 руб.

- себестоимость выпущенной ГП – 856 000 руб.

По завершении месяца бухгалтер оформит проводки:

| Операции | Д/т | К/т | Сумма |

| Учтены затраты: | |||

| – ТМЦ переданы в основное производство | 20 | 10 | 526 300 |

| – зарплата | 20 | 70 | 200 000 |

| – страховые взносы | 20 | 69 | 60 000 |

| – услуги по наладке | 20 | 60 | 120 000 |

| – износ ОС | 20 | 02 | 42 000 |

| – оплата коммунальных затрат | 20 | 60 | 70 000 |

| – общехозяйственные расходы | 20 | 25 | 50 000 |

| – общепроизводственные расходы | 20 | 26 | 32 000 |

| Списана себестоимость ГП | 43 | 20 | 856 000 |

Величина НЗП на 31.05.2020 составит 244 300 руб. (526 300 + 200 000 + 60 000 + 120 000 + 42 000 + 70 000 + 50 000 + 32 000 – 856 000).

Пример 2

На балансе ООО «Гермес» числится недостроенное здание стоимостью 1200000 руб. Предприятием решено реализовать «недострой» за 2000000 руб. На сумму сделки начислен НДС 400000 руб. Заключение договора купли-продажи и реализация объекта оформлена записями в бухучете:

| Операции | Д/т | К/т | Сумма |

| От покупателя поступила оплата | 51 | 62 | 2 400 000 |

| Признана выручка | 62 | 91/1 | 2 400 000 |

| Начислен НДС (одномоментно с реализацией) | 91/3 | 68 | 400 000 |

| Списана себестоимость НЗП | 91/2 | 08 | 1 200 000 |

| Финансовый результат от продажи «недостроя» (2 400 000 – 400 000 – 1 200 000) | 91 | 99 | 800 000 |

Январь 2006 года

За январь прямые расходы фирмы составили:

- на покупку 1000 кубических метров древесины — 1 200 000 руб.;

- на оплату труда производственного персонала — 300 000 руб.;

- на оплату единого социального налога с зарплаты производственного персонала (в том числе пенсионные взносы) — 78 000 руб.

Из оприходованной древесины было изготовлено 200 кубических метров готовой продукции (досок). Технологические потери составили 400 кубических метров древесины.

Рассчитаем стоимость незавершенного производства. Прежде всего определим коэффициент. Он составит:

(200 + 400) : 1000 = 0,6.

Стоимость «незавершенки» на конец января составит:

(1 200 000 руб.