Российским компаниям и бизнесменам предоставлена возможность применения одного из нескольких видов спецрежимов налогообложения, характерными особенностями которых является меньшая налоговая нагрузка и минимальный объем отчетности. Наибольшей популярностью пользуется упрощенная система налогообложения (УСН), при которой по завершении налогового периода в ИФНС подается специальная отчетная форма – декларация. Узнаем, что представляет собой этот документ и как его следует составлять.

Сдача декларации по УСН в 2021 году

Разработанная форма декларации для «упрощенцев» по сути является расчетом налога к уплате в бюджет, а потому должна быть заполнена и представлена в ИФНС в установленные сроки. Периодичность подачи формы – 1 раз в год, а вот сроки зависят от организационной формы: компании на УСН обязаны отчитаться не позже 31 марта года, следующего за отчетным (в связи с совпадением с выходным днем, срок отчета за 2021 г. – 01.04.2019г.), для ИП срок сдачи – не позднее 30 апреля.

Уплата налога производится ежеквартальным перечислением авансовых платежей (за 1 квартал, полугодие, 9 месяцев). Эти расчеты не декларируют, их учитывают в составляемом годовом документе, затем рассчитывают окончательную сумму налога к уплате по итогам работы за год.

Читайте также: Страховые взносы при УСН в 2021 году

Сроки сдачи отчетности на УСН «доходы»

Годовую декларацию упрощенцы сдают:

- не позднее 31 марта года, следующего за отчетным — если упрощенец юрлицо;

- не позднее 30 апреля года, следующего за отчетным — если упрощенец является индивидуальным предпринимателем.

В 2021 году крайние сроки сдачи декларации по УСН за 2018 год:

- для юрлиц — 01.04.2019 (перенос с воскресенья 31 марта);

- для ИП — 30.04.2019.

Если вы утратили право на применение УСН, сдавайте декларацию до 25 числа месяца, следующего за кварталом, в котором произошла утрата права на УСН. Если же вы добровольно отказываетесь от применения УСН, отчитайтесь до 25 числа месяца, следующего за месяцем подачи в налоговую инспекцию уведомления об отказе от УСН.

Декларация по УСН за 2021 год

Форма документа утверждена приказом ФНС от 26.02.2016 № ММВ-7-3/99 и до сих пор актуальна. Режим УСН применяется в двух «модификациях», зависящих от выбранного объекта обложения:

- УСН «Доходы» с налогом в размере 6% от полученного за год дохода на УСН;

- УСН «Доходы минус расходы» с налогом 15% от разницы между доходами и расходами.

Это разделение отражается и на заполнении декларации. Форма универсальна и содержит листы для обоих типов УСН, но в зависимости от применяемого варианта заполняют разные страницы:

- «Упрощенцы» на УСН «Доходы» оформляют титульный лист и разделы 1.1, 2.1.1, 2.1.2 (при уплате торгового сбора) и 3 (если были целевые поступления).

- Для УСН «Доходы минус расходы» предусмотрены разделы 1.2, 2.2 и 3.

Включать в декларацию следует лишь заполненные листы, нумеруя их сквозным методом.

Форма и сроки представления декларации УСН «доходы» – 2021

Действующая сегодня форма УСН-декларации принята 26.02.2016 (приказ ФНС РФ № ММВ-7-3/99) и с тех пор не менялась. В декларацию включаются не все листы, а лишь те, которые относятся к выбранному типу налогообложения. В декларации по УСН «доходы» за 2021 год в обязательном порядке нужно заполнить «Титульный лист» и разделы 1.1, 2.1.1. «Упрощенцы», платившие торговый сбор, оформляют также раздел 2.1.2. При наличии целевых поступлений формируется раздел 3. Незаполненные листы сдавать не нужно.

Отчитываться по «упрощенному» налогу надлежит раз в год. Декларацию подают даже при полном отсутствии доходов на «упрощенке» в отчетном периоде – тогда заполняется только титульный лист, а показатели разделов 1.1 и 2.1.1 будут «нулевыми».

Бланк декларации по УСН «доходы», пример заполнения можно скачать ниже.

Срок сдачи УСН-декларации в ИФНС одинаков при любом объекте налогообложения, но зависит от того, кто подает отчетность: для организаций последний день сдачи декларации за прошедший год – 31 марта (за 2021 год нужно отчитаться не позже 01.04.2019, поскольку 31 марта — воскресенье), для ИП — 30 апреля (за 2021 год — до 30.04.2019 включительно).

Заполнение декларации по УСН

Вкратце перечислим все реквизиты, которые необходимо заполнить «упрощенцу» и остановимся на расчете налога и отражении его суммы в документе.

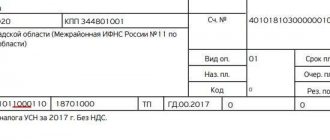

Титульный лист содержит сведения о декларанте. ИНН компаний содержит 10 разрядов, ИП – 12. КПП присваивается только юрлицам, поэтому предприниматель прочеркивает это поле.

За названием отчета указывают номер корректировки – первичный отчет «0», уточняющий — по порядку числового ряда, к примеру, первый корректирующий отчет нумеруется как «1», второй – «2» и т.д.

Код периода для декларации за год – «34», в этой же строке указывается год, за который представляется отчет. Ниже указывают номер ИФНС, а справа шифруют ее место нахождения, например, кодом «120» обозначается, что отчет отправляется в ИФНС по месту жительства ИП, а «210» — по месту расположения компании.

Далее указывают название фирмы или ФИО предпринимателя, код основного вида деятельности по ОКВЭД. Если компания реорганизовывалась, то в следующих полях указывают ее форму до преобразований и реквизиты бывшей организации. Обязательно фиксируют номер контактного телефона декларанта, количество листов, составляющих декларацию, а также число листов приложенных к ней документов, если они имеются.

Нижняя треть титульного листа слева заполняется декларантом. В ней отражаются сведения о том, кто удостоверяет сведения, означенные в декларации («1» — сам плательщик, «2» — его представитель), правая часть предназначена для отметок ИФНС.

Заполнив титул, переходят к оформлению разделов декларации, которые, как мы упоминали, заполняются по-разному и зависит это от формы применяемого спецрежима.

Читайте также: Надо ли сдавать КУДИР в налоговую в 2021 году

Декларация УСН 2021: образец заполнения при УСН «Доходы»

Раздел 1.1 разграничен по отчетным периодам (кварталам), в каждом из них указываются код ОКТМО (строки 010, 030, 060, 090) по месту регистрации ИП или нахождения фирмы. При его неизменном значении (т.е. не меняющемся адресе деятельности) допускается заполнение только строки 010, остальные прочеркиваются.

Суммы налога к уплате по кварталам (стр. 020, 040, 070, 100) – расчетные показатели, которые исчисляются по определенному алгоритму. Здесь задействуют данные о полученных доходах, уплаченных страховых взносах и авансовых платежах. Разберемся с расчетом налога и его отражением в декларации на примере:

подвела итоги работы за 2021 год и оформила декларацию:

| Период | Доход в руб. | Перечислено страхвзносов в руб. | Сумма налога (6%) в руб. | Перечислен аванс в руб. | ||||

| Сумма по данным КУДИР | Стр. в Разделе 2.1 | Сумма | Стр. в Разделе 2.1.1 | Сумма | Стр. в Разделе 2.1.1 | Сумма | Стр. в Разделе 1.1 | |

| 1 кв. | 620 000 | 110 | 15 500 | 140 | 37 200 | 130 (стр. 110 х 6%) | 21 700 | 020 (стр.130 – стр.140) |

| полугодие | 1 330 000 | 111 | 30 600 | 141 | 79 800 | 131 (стр. 111 х 6%) | 27 500 | 040 (131 – 141 – 020) |

| 9 месяцев | 1 860 000 | 112 | 45 900 | 142 | 111 600 | 132 (стр. 112 х 6%) | 16 500 | 070 (132 – 142 – 020 – 040) |

| год | 2 410 000 | 113 | 63 000 | 143 | 144 600 | 133 (стр. 113 х 6%) | 15 900 | 100 (133 – 143 – 020 – 040 – 070) |

Декларация заполняется, опираясь на учетные данные. Формула расчета налога к уплате:

— в 1 квартале – сумма налога 6% от дохода уменьшается на сумму уплаченных за отчетный период страховых взносов, но не более чем на 50% (п. 3.1 ст. 346.21 НК РФ);

— по следующим кварталам расчетный показатель уменьшается еще и на сумму перечисленных авансов по налогу.

В образце заполненной по этому примеру декларации сумма доплаты налога к перечисленным авансам в 2021 году составила 15900 руб.:

Налоговая декларация УСН в 2021 году

Главная / Налоговые декларации

| Оглавление: 1. Место и сроки сдачи декларации по УСН 2. Способы сдачи отчетности 3. Структура декларации | 4. Инструкция по заполнению декларации УСН 5. Штраф за несдачу декларации УСН 6. Программы для подготовки отчета |

Декларация УСН – ежегодная налоговая отчетность, которую должны представлять хозяйствующие субъекты, применяющие упрощенный режим налогообложения.

Форма декларации КНД 1152017 утверждена приказом ФНС от 26.02.2016 № ММВ-7-3/[email protected]

Скачать бланк декларации

Образцы декларации по УСН: “доходы” или “доходы – расходы”

Образец нулевой декларации УСН

Куда сдавать декларацию

Организации подают отчетность по месту своего нахождения (юридическому адресу), индивидуальные предприниматели – по месту проживания.

При этом юрлица, которые имеют обособленные подразделения, включают сведения по подразделениям в свою декларацию по УСН. Отдельный отчет по ОП подавать не нужно.

Сроки сдачи декларации по УСН

Налоговый период по УСН – календарный год. Отчетными периодами являются: 1 кв., полугодие, 9 мес.

Декларация сдается по итогам налогового периода.

При этом хозяйствующие субъекты представляют отчет в следующие сроки:

| Субъект | Последний день подачи декларации УСН |

| Юрлица | 31 марта года, следующего за истекшим налоговым периодом |

| ИП | 30 апреля года, идущего за окончанием налогового периода |

Если последний день подачи декларации выпадает на выходной (праздник), то крайний срок представления отчета переносится на ближайший рабочий день. Таким образом:

- За 2021 год юрлицам нужно отчитаться до 2 апреля (включительно) 2021, ИП – не позже 30.04.2021.

- За 2021 год: фирмам – не позже 1 апреля 2021, ИП – не позднее 30 апреля 2021.

Если налогоплательщик перестал соответствовать условиям применения упрощенного режима, отчетность представляется до 25 числа месяца, идущего за отчетным периодом, в котором право на упрощенку было утеряно.

Гражданин, закрывающий ИП, сдает отчет не позднее 25 числа месяца, идущего за месяцем, в котором была сделана запись о прекращении деятельности в статусе ИП в ЕГРИП или до даты снятия с налогового учета (если таковы требования местной ИНФС).

При ликвидации организации отчет по УСН представляется вместе с промежуточным или окончательным ликвидационным балансом.

Датой сдачи отчета по УСН признается:

- При сдаче в налоговые органы лично или через уполномоченного представителя — дата подачи;

- При отправке через отделение почтовой связи — дата на штампе почтового отправления;

- При передаче по каналам ТКС (через Интернет) — дата, указанная в подтверждении оператора ЭДО.

Способы сдачи отчетности

Подать декларацию можно следующими способами:

1) Распечатанную (заполненную вручную) на бумаге – лично, через уполномоченное лицо (при обязательном представлении доверенности: нотариальной – для представителя ИП, обычной – для представителя юрлица) или почтовым отправлением (с описью вложения).

Налоговая отчетность на бумаге представляется:

- в 2 экз. – при сдаче в ИФНС;

- в 1 экз. – при пересылке через Почту России.

Примечание: некоторые инспекции принимают декларацию на бумаге только с приложением дублирующего файла на флеш-накопителе.

2) В электронном виде через интернет: непосредственно на сайте ФНС или через оператора ЭДО.

Структура декларации

Налоговая отчетность по УСН включает в себя:

- титульный лист;

- раздел 1.1, который содержит суммы единого налога по УСН (авансового платежа по налогу), подлежащие уплате (уменьшению) в связи с использованием упрощенного режима (объект «доходы»), на основании сведений хозяйствующего субъекта;

- раздел 1.2, в который записываются суммы ЕН (аванса) и минимального налога к уплате (уменьшению) по УСН (объект «доходы минус расходы»);

- раздел 2.1.1 – предназначен для расчета суммы ЕН по УСН «доходы»;

- раздел 2.1.2, в котором указывается сумма торгового сбора, уменьшающая ЕН при УСН «доходы»;

- раздел 2.2 – включает расчет ЕН по УСН «доходы минус расходы»;

- раздел 3 – здесь отражаются данные о средствах, поступивших в рамках целевого финансирования и благотворительной деятельности.

Состав представляемой декларации зависит от выбранного объекта налогообложения:

| Налогоплательщики | Какие разделы представляются |

| Все организации (ИП) независимо от объекта налогообложения | Титульный лист |

| Субъекты, выбравшие в качестве объекта УСН «доходы» | Разделы: 1.1; 2.1.1 и 2.1.2 (только если организация (ИП) является плательщиком торгового сбора) |

| Субъекты, применяющие УСН «доходы за минусом расходов» | Разделы: 1.2 и 2.2 |

| Субъекты, получившие целевые средства, независимо от объекта налогообложения | Раздел 3 (обычно у коммерческих фирм и ИП в состав декларации не включается) |

При этом сначала рассчитываются и отражаются суммовые показатели раздела 2.1 (2.2), а затем на основании этих показателей заполняется раздел 1.1 (1.2).

Следует отметить, что в разделах декларации нужно отражать только начисленные суммы налога, уплаченные суммы ЕН в отчете не указываются.

Инструкция по заполнению декларации УСН

Порядок заполнения декларации (далее – Порядок) содержится в Приложении № 3 к приказу ФНС от 26.02.2016 № ММВ-7-3/[email protected]

Общие требования

1. Суммовые показатели, указываемые в декларации, округляются до целых рублей согласно математическим правилам округления.

2. При заполнении декларации ручным способом разрешается использовать чернила фиолетового (черного, синего) цвета.

3. При формировании отчетности запрещается:

- скреплять листы при помощи степлера;

- вносить исправления, в т. ч. с использованием белого корректора или другого средства;

- распечатывать страницы отчета с двух сторон.

4. Страницы нумеруются в сквозном порядке независимо от состава декларации следующим образом: «001», «002», «003» и т. д.

5. Для каждой отдельной строки отчета предусмотрено определенное количество знакомест, при этом в одну строку заносится только один показатель.

Для записи десятичной дроби (процентные ставки налога) предусмотрены поля, разделенные символом «точка».

6. Числовые, текстовые и кодовые показатели записываются в форму слева направо, с крайней левой ячейки. При использовании программных средств для оформления отчета значения числовых показателей выравниваются по последнему правому знакоместу.

7. Текстовая информация записывается в поля документа заглавными буквами. Если документ заполняется с помощью ПО, следует применять шрифт Courier New (высотой 16 – 18 пунктов).

8. Если после записи показателя в строке остались пустые ячейки, в них проставляются прочерки (например: ИНН организации указывается в следующем формате: «1356785795–»).

9. В случае отсутствия каких-либо показателей пустые строки также прочеркиваются. При этом если отчетность оформлена с помощью ПО, то при распечатке могут отсутствовать границы ячеек и прочерки в пустых знакоместах.

10. Налоговая отчетность, сформированная через ПО, может быть распечатана как машиночитаемый бланк, содержащий двумерный штрих-код.

Титульный лист

1. Данные на титульном листе заполняются организацией (ИП), кроме блока «Заполняется работником ИФНС».

2. ИНН / КПП. Указываются соответствующие коды. ИП заполняют только ИНН (код КПП предпринимателям не присваивается).

3. Номер корректирующего отчета. Если отчетность сдается впервые – нужно записать код: «0–». При подаче уточненной декларации заполняется порядковый номер корректировки: «1–», «2–» и т. д.

4. Налоговый период. Указывается период, за который сдается отчет:

| Код | Период |

| 34 | Год |

| Последний налоговый период: | |

| 50 | при ликвидации (реорганизации) организации при закрытии ИП |

| 95 | при переходе на другой налоговый режим |

| 96 | при прекращении предпринимательской деятельности при закрытии деятельности на УСН |

5. Отчетный год. Заполняется год, за который сдается декларация.

6. Код инспекции. Заполняется четырехзначный код инспекции, в которую представляется документ.

7. Код по месту учета. Указывается код места представления документа:

| Код | Наименование |

| 120 | По месту жительства ИП |

| 210 | По месту нахождения российского юрлица |

| 215 | По месту нахождения правопреемника, не относящегося к крупнейшим налогоплательщикам |

8. Ниже заполняется полное наименование юрлица или ФИО ИП (построчно).

9. Затем заносится код ОКВЭД из классификатора ОКВЭД2.

10. Код ликвидации (реорганизации) и ИНН/КПП ликвидированного (реорганизованного) юрлица. Эти поля заполняются только в случаях ликвидации (реорганизации) юрлица согласно Приложению № 3 к Порядку:

| Код | Наименование |

| 1 | Преобразование |

| 2 | Слияние |

| 3 | Разделение |

| 5 | Присоединение |

| 6 | Разделение с одновременным присоединением |

| 0 | Ликвидация |

11. Далее указывается контактный телефон налогоплательщика.

12. Указывается количество страниц представляемой отчетности и количество страниц приложений к декларации.

13. Поле «Подтверждение достоверности сведений». Заносится код физлица, представляющего налоговую отчетность:

- 1 – если декларацию сдает налогоплательщик;

- 2 – если документ передается через уполномоченного представителя.

Поля ФИО, подпись, дата заполняются в следующем порядке:

| Кто сдает декларацию | Какие данные указываются |

| ИП | расписывается и проставляет дату подписания декларации, ФИО не заполняет |

| Организация | заполняется ФИО руководителя юрлица, ставится дата и подпись |

| Представитель – физлицо | указывается ФИО представителя, дата и подпись, ниже заполняются реквизиты доверенности или иного документа, подтверждающего полномочия представителя |

| Представитель – юрлицо | сначала указывается ФИО уполномоченного лица фирмы-представителя, далее заносится наименование самой фирмы-представителя, ставится подпись, дата и реквизиты подтверждающего документа о полномочиях физлица, сдающего отчет |

Примечание: если физлицо не подписывает декларацию, а просто сдает ее в ИФНС по поручению субъекта, ФИО такого лица на титульном листе указывать не нужно.

Раздел 2.1.1

Данный раздел оформляется только хозяйствующими субъектами, применяющими УСН «доходы».

| Код строки | Содержание |

| 102 | Следует указать признак плательщика: «1» – для организации (ИП), производящих выплаты вознаграждений физлицам; «2» – для ИП без работников |

| 110-113 | Записываются суммы доходов, полученных налогоплательщиком, нарастающим итогом за 1 кв., полугодие, 9 мес., год. Порядок определения доходов утвержден в ст. 346.15 НК РФ. Если декларация представляется в связи с прекращением деятельности или потерей права на УСН (до окончания налогового периода), показатель за последний рабочий отчетный период (отраженный в строках: 110, 111, 112) дублируется по строке 113. |

| 120-123 | Указывается налоговая ставка в процентах, построчно: за 1 кв., полугодие, 9 мес., год. При подаче декларации до окончания календарного года ставка налога, указанная за последний период ведения деятельности (из строк: 120, 121, 122), дублируется по строке 123. |

| 130-133 | Отражаются авансовые платежи по ЕН и сумма налога за календарный год по следующим формулам: |

| 130 | Строка 130 = строка 110 * строка 120 / 100 |

| 131 | Строка 131 = строка 111 * строка 121 / 100 |

| 132 | Строка 132 = строка 112 * строка 122 / 100 |

| 133 | Строка 133 = строка 113 * строка 123 / 100. При сдаче отчетности до окончания года значение показателя за последний рабочий отчетный период (из строк: 130, 131, 132) повторяется по строке 133. |

| 140-143 | Заполняются нарастающим итогом суммы страховых взносов и выплаченных наемному персоналу пособий (в соответствии с п. 3.1 ст. 346.21), на которые субъект имеет право уменьшить суммы авансов по ЕН (сумму единого налога), начисленные за отчетный (налоговый) период. При этом налогоплательщики, указавшие по строке 102: «1» – могут уменьшить сумму авансов по ЕН (налога) не более чем на 50%, т. е. показатели строк 140-143 не могут составлять больше 1/2 от показателей строк 130-133 соответственно; «2» – могут уменьшить сумму авансов по ЕН (налога) на всю сумму уплаченных взносов, при этом показатели строк 140-143 не должны превышать показатели строк 130-133. При сдаче отчетности до окончания года значение показателя за последний рабочий отчетный период (из строк: 140, 141, 142) повторяется по строке 143. |

Раздел 2.1.2

Этот раздел формируют только субъекты, применяющие УСН «доходы» и являющиеся плательщиками торгового сбора.

Потребность в отдельном разделе связана с тем, что вычитать сумму торгового сбора разрешается только из доходов, полученных от деятельности, которая этим сбором непосредственно облагается.

Следовательно, если у налогоплательщика есть виды деятельности, которые под торговый сбор не попадают, то доход от них в данный раздел не включается.

Раздел состоит из двух листов.

Первый лист заполняется аналогично разделу 2.1.1:

| Код строки | Содержание |

| 110-113 | Заполняются нарастающим итогом (построчно: за 1 кв., полугодие, 9 мес. и год) суммы доходов от деятельности, облагаемой торговым сбором. Если другого вида деятельности, кроме торговли, субъект не ведет, дублируются данные строк 110-113 раздела 2.1.1 |

| 130-133 | Рассчитывается сумма авансового платежа по ЕН (сумма налога): |

| 130 | Строка 130 = строка 110 * строка 120 раздела 2.1.1 / 100 |

| 131 | Строка 131 = строка 111 * строка 121 раздела 2.1.1 / 100 |

| 132 | Строка 132 = строка 112 * строка 122 раздела 2.1.1 / 100 |

| 133 | Строка 133 = строка 113 * строка 123 раздела 2.1.1 / 100 |

| 140-143 | Указываются нарастающим итогом суммы страховых платежей (только по работникам, занятым в торговой деятельности), уменьшающие авансы по ЕН (налог), в соответствии с п. 3.1 ст. 346.21 Если другой деятельности, кроме торговли, организация (ИП) не ведет, дублируются сведения, отраженные по строкам 140-143 раздела 2.1.1 При этом порядок заполнения строк 140-143 раздела 2.1.2. (в зависимости от признака налогоплательщика) полностью соответствует порядку заполнения строк 140-143 раздела 2.1.1 |

Второй лист раздела формируется в следующем порядке:

| Код строки | Содержание |

| 150-153 | Заполняются нарастающим итогом суммы торгового сбора, которые налогоплательщик по факту уплатил в течение налогового (отчетного) периода |

| 160-163 | Указываются суммы сбора, на которые можно уменьшить суммы авансов по ЕН (налога). Торговый сбор может уменьшать начисленные авансы по ЕН (налог) до нуля. Для того, чтобы рассчитать размер сбора, уменьшающего налог, нужно из показателей строк 130-133 вычесть соответствующие показатели строк 140-143, при этом:

|

Раздел 1.1

Заполняется только налогоплательщиками на УСН «доходы». Формируется на основании данных, отраженных в разделах 2.1.1 и 2.1.2.

| Код строки | Содержание |

| 010, 030, 060, 090 | Указывается ОКТМО места постановки на учет юрлица или места жительства ИП. Если в течение календарного года код ОКТМО не менялся, достаточно заполнить только строку 010. В остальных строках ставятся прочерки. Если ОКТМО состоит из 8 знаков, то оставшиеся три ячейки также прочеркиваются (например: «25896374—») |

| 020 | Заполняется сумма авансового платежа по ЕН к уплате не позднее 25 апреля отчетного года. Для расчета суммы аванса используются данные разделов 2.1.1 и 2.1.2. Если хозяйствующий субъект не является плательщиком торгового сбора: Строка 020 = строка 130 раздела 2.1.1 – строка 140 раздела 2.1.1. Если налогоплательщик уплачивает торговый сбор: Строка 020 = строка 130 раздела 2.1.1 – строка 140 раздела 2.1.1 – строка 160 раздела 2.1.2 Данный показатель указывается, если его значение ≥ 0. |

| 040 | Заполняется сумма авансового платежа по ЕН к уплате не позднее 25 июля отчетного года. При этом субъекты, не уплачивающие торговый сбор, рассчитывают данный показатель следующим образом: Строка 040 = (строка 131 – строка 141) раздела 2.1.1 – строка 020, Плательщики сбора производят расчет по другой формуле: Строка 040 = (строка 131 – строка 141) раздела 2.1.1 – строка 161 раздела 2.1.2 – строка 020. Данный показатель заполняется, если его значение ≥ 0. Когда результат вычисления получается отрицательным, он отражается как налог к уменьшению (по строке 050), а не к уплате. При этом показатель записывается в строку 050 без знака «минус» |

| 050 | Указывается сумма аванса по ЕН к уменьшению не позднее 25 июля отчетного года. |

| 070 | Заполняется сумма аванса по ЕН к уплате не позднее 25 октября отчетного года. Расчет для неплательщиков сбора: Строка 070 = (строка 132 – строка 142) раздела 2.1.1 – строка 020 – строка 040 + строка 050. Расчет для плательщиков сбора: Строка 070 = (строка 132 – строка 142) раздела 2.1.1 – строка 162 раздела 2.1.2 – строка 020 – строка 040 + строка 050. Когда итог расчета отрицательный, он переносится в строку 080. |

| 080 | Указывается сумма аванса по ЕН к уменьшению не позднее 25 октября отчетного года |

| 100 | Отражается сумма ЕН к доплате за календарный год с учетом начисленных ранее авансовых платежей. Для неплательщиков сбора: Строка 100 = (строка 133 – строка 143) раздела 2.1.1 – строка 020 – строка 040 + строка 050 – строка 070 + строка 080. Для плательщиков сбора: Строка 100 = (строка 133 – строка 143) раздела 2.1.1 – строка 163 раздела 2.1.2 – строка 020 – строка 040 + строка 050 – строка 070 + строка 080. Когда результат расчета отрицательный, он отражается по строке 110. Примечание: согласно письму ФНС от 29.06.2017 № СД-4-3/[email protected], до внесения изменений в действующий бланк декларации УСН предприниматели, применяющие УСН (доходы) + ПСН и утратившие право на ПСН в течение налогового периода, уменьшают сумму налога по строке 100 на стоимость патента. |

| 110 | Указывается сумма ЕН к уменьшению за налоговый период |

Раздел 2.2

Формируется хозяйствующими субъектами, использующими УСН «доходы минус расходы».

| Код строки | Содержание |

| 210-213 | Записываются нарастающим итогом суммы доходов, которые получены субъектом за 1 кв., полугодие, 9 мес., год Доходы определяются в соответствии со ст. 346.15 НК РФ. Если декларация представляется в связи с прекращением деятельности или потерей права на УСН (до окончания налогового периода), сумма доходов, указанная за последний период ведения деятельности (из строк: 210, 211, 212), дублируется по строке 213 |

| 220-223 | Указываются нарастающим итогом суммы расходов, которые были произведены субъектом за 1 кв., полугодие, 9 мес., год. Порядок определения расходов утвержден в ст. 346.16 НК РФ. При подаче декларации до окончания календарного года сумма расходов, указанная за последний период ведения деятельности (из строк: 220, 221, 222), дублируется по строке 223 |

| 230 | Заполняется сумма убытка, полученная в предшествующие годы, на которую можно уменьшить налоговую базу за налоговый период |

| 240-243 | Вычисляется и отражается налоговая база как разность между полученными доходами и произведенными расходами: |

| 240 | Строка 240 = строка 210 – строка 220, При этом если результат расчета получился отрицательным, он переносится в строку 250 без знака «минус» |

| 241 | Строка 241 = строка 211 – строка 221, если итог < 0, то → строка 251 |

| 242 | Строка 242 = строка 212 – строка 222, если итог < 0, то → строка 252 |

| 243 | Строка 243 = строка 213 – строка 223 – строка 230, если итог < 0, то → строка 253. При подаче декларации до окончания календарного года значение строки 243 будет равно налоговой базе, указанной за последний период ведения деятельности (из строк: 240, 241, 242) за вычетом убытка из строки 230 |

| 250-253 | Заполняются суммы убытка, полученные за 1 кв., полугодие, 9 мес. и год |

| 260-263 | Построчно указываются налоговые ставки за 1 кв., полугодие, 9 мес., год, установленные законодательными актами региона, в котором налогоплательщик ведет деятельность на упрощенном режиме. При подаче декларации до окончания календарного года ставка налога, указанная за последний период ведения деятельности (из строк: 260, 261, 262), дублируется по строке 263 |

| 270-273 | Отражаются авансовые платежи по ЕН и сумма налога за календарный год по следующим формулам (если по итогам отчетных или налогового периодов получены убытки, данные показатели не заполняются): |

| 270 | Строка 270 = строка 240 * строка 260 / 100 |

| 271 | Строка 271 = строка 241 * строка 261 / 100 |

| 272 | Строка 272 = строка 242 * строка 262 / 100 |

| 273 | Строка 273 = строка 243 * строка 263 / 100. При сдаче декларации до окончания года значение показателя, указанное за последний период ведения деятельности (из строк: 270, 271, 272), дублируется по строке 273 |

| 280 | Заносится сумма минимального налога, рассчитанная за налоговый период: Строка 280 = строка 213 * 1 / 100. Данная строка отчета подлежит заполнению в обязательном порядке, даже если налогоплательщик не должен платить минимальный налог по итогам календарного года |

Раздел 1.2

Данный раздел заполняется плательщиками, применяющими УСН с объектом налогообложения «доходы, уменьшенные на расходы».

Раздел формируется на основании сведений, отраженных в разделе 2.2.

| Код строки | Содержание |

| 010, 030, 060, 090 | Указывается код ОКТМО места нахождения юрлица или места жительства ИП. Если в течение налогового периода код ОКТМО не менялся, нужно заполнить только строку 010. В остальных строках ставятся прочерки. Если ОКТМО состоит из 8 знаков, то оставшиеся три ячейки также прочеркиваются (например: «25896374—») |

| 020 | Заполняется сумма авансового платежа по ЕН к уплате не позднее 25 апреля отчетного года. Строка 020 = строка 270 раздела 2.2 |

| 040 | Записывается сумма аванса по ЕН к уплате не позднее 25 июля отчетного года. Строка 040 = строка 271 раздела 2.2 – строка 020, Данный показатель заполняется, если его значение ≥ 0. Когда результат вычисления получается отрицательным, он отражается как налог к уменьшению (по строке 050), а не к уплате. При этом показатель записывается в строку 050 без знака «минус» |

| 050 | Указывается сумма аванса по ЕН к уменьшению не позднее 25 июля отчетного года. |

| 070 | Заполняется сумма аванса по ЕН к уплате не позднее 25 октября отчетного года. Строка 070 = строка 272 раздела 2.2 – строка 020 – строка 040 + строка 050, если итог < 0, то → строка 080 |

| 080 | Указывается сумма аванса по ЕН к уменьшению не позднее 25 октября отчетного года |

| 100 | Отражается сумма ЕН к доплате за календарный год с учетом начисленных ранее авансовых платежей. Строка 100 = строка 273 раздела 2.2 – строка 020 – строка 040 + строка 050 – строка 070 + строка 080. Данный показатель заполняется, если итог ≥ 0 и строка 273 раздела 2.2 ≥ строке 280 раздела 2.2, если итог < 0, то → строка 110 Примечание: согласно письму ФНС от 29.06.2017 № СД-4-3/[email protected], до внесения изменений в действующий бланк декларации УСН предприниматели, применяющие УСН (доходы минус расходы) + ПСН и утратившие право на ПСН в течение налогового периода, уменьшают сумму налога по строке 100 на стоимость патента. |

| 110 | Указывается сумма ЕН к уменьшению за налоговый период |

| 120 | Заполняется сумма минимального налога к уплате за налоговый период. Данный показатель формируется, если строка 280 раздела 2.2 > строки 273 раздела 2.2. Строка 120 = строка 280 раздела 2.2 – строка 020 – строка 040 + строка 050 – строка 070 + строка 080. Если итог < 0, то → строка 110. Это значит, что налогоплательщик производит зачет уплаченных авансов по ЕН в счет минимального налога. В этом случае в инспекцию представляется заявление о зачете с приложением копий платежных поручений по выплаченным авансам. |

Раздел 3

Данный раздел заполняется только теми налогоплательщиками, которые получали целевые средства (за исключением субсидий, выданных автономным учреждениям).

Виды целевого финансирования утверждены в п. 1, 2 ст. 251 НК РФ.

В данный раздел переносятся сведения из раздела 3 прошлого налогового периода о неизрасходованных целевых средствах, срок использования которых еще не истек, а также о средствах, срок использования для которых не устанавливается.

| Номер столбца | Содержание |

| 1 | Записывается код вида поступлений из Приложения № 5 к Порядку |

| 2 / 5 | Указывается дата поступления целевых средств и срок их использования, установленный передающей стороной. Если срок использования целевого финансирования не установлен, данные столбцы не заполняются |

| 3 / 6 | Записывается размер целевых средств, полученных в истекших налоговых периодах, срок использования которых еще не закончился, а также сумма средств, полученных в предыдущих периодах, для которых срок использования изначально не устанавливался. |

| 4 / 7 | Указывается сумма средств, использованных в срок по целевому направлению, а также размер средств, неиспользованных в срок или израсходованных не по назначению. Отраженные в графе 7 поступления подлежат включению в состав внереализационных доходов в тот момент, когда получатель использовал их не по целевому направлению |

Ниже по строке «Итого по отчету» отражаются итоговые показатели по столбцам 3, 4, 6, 7.

Штраф за несдачу декларации УСН

Если хозяйствующий субъект вовремя не сдал декларацию, то санкции составят от 5% до 30% от суммы невыплаченного налога, отраженного в отчетности, за каждый полный или неполный месяц просрочки, но не меньше 1 000 руб.

При этом если сам единый налог уплачен своевременно, то неподача декларации в установленный срок приведет к штрафу в размере 1 000 руб. Ответственность за задержку отчета по УСН, налагаемая на руководителя юрлица КоАП РФ, может составить от 300 до 500 руб.

Кроме этого, если крайний срок представления декларации превышен более чем на 10 рабочих дней, ИФНС имеет право приостановить операции по расчетному счету налогоплательщика.

Программы для подготовки отчета

Декларацию по УСН можно подготовить с помощью следующего программного обеспечения:

| Название ПО | Сайт |

| «Налогоплательщик ЮЛ» | https://www.nalog.ru/rn77/program/5961229/ |

| «Бухсофт» | https://www.buhsoft.ru/download/ |

| «1С» | 1c.ru |

| «Контур-Эльба» | https://e-kontur.ru/landing_usn/ |

| «Контур.Бухгалтерия» | https://www.b-kontur.ru/lp/usn |

| «Небо» | nebopro.ru |

| «Налогоплательщик ПРО» | https://nalogypro.ru/nalogovaya-otchetnost/usn/ |

| «Мое дело» | https://www.moedelo.org/landingpage/reporting-usn/ |

Читайте более подробно: Изменения в УСН с 1 января

Понравилась статья? Поделитесь в соц. сетях:

- Похожие записи

- Пояснительная записка к налоговой декларации по ЕНВД

- Нулевая декларация УСН в 2021 году

- Образец заполнения декларации ЕСХН для ИП

- Налоговая декларация ЕСХН

- Образец заполнения декларации ЕНВД для ООО

- Образец заполнения декларации УСН «доходы»

- Образец заполнения декларации ЕСХН для ООО

- Образец декларации УСН «доходы минус расходы»

Оставить комментарий Отменить ответ

Декларация УСН 2021: образец заполнения при УСН «Доходы минус расходы»

При этом объекте меняется база налогообложения, следовательно изменится и алгоритм расчета налога – должны быть учтены затраты, а налог исчисляется из разницы между доходом и расходом. Расчет налога выполняют в разделе 1.2, а данные, необходимые для него заносятся в раздел 2.2, где в отличие от раздела 2.1 отражаются суммы понесенных затрат в поквартальной разбивке.

Продолжим пример, взяв из него исходные данные по доходам, добавив расходы и применив режим УСН 15% от разницы между доходами и расходами:

| Период | Доход в руб. | Затраты в руб. | Налоговая база | Сумма налога (15%) | ||||

| Сумма по данным КУДИР | Стр. Раздела 2.2 | Сумма по данным КУДИР | Стр. Раздела 2.2 | Сумма (гр. 2 – гр.4) | Стр. Раздела 2.2 | Сумма (гр.6 х 15%) | Стр. Раздела 2.2 | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| 1 кв. | 620 000 | 210 | 380 000 | 220 | 240 000 | 240 | 36 000 | 270 |

| полуг. | 1 330 000 | 211 | 720 000 | 221 | 610 000 | 241 | 91 500 | 271 |

| 9 мес. | 1 860 000 | 212 | 900 000 | 222 | 960 000 | 242 | 144 000 | 272 |

| год | 2 410 000 | 213 | 1 200 000 | 223 | 1 210 000 | 243 | 181 500 | 273 |

На базе проведенных расчетов, подкрепленных учетными данными, заполняют раздел 1.2: — стр. 020 = стр. 270 (перечислен авансовый платеж за 1 кв.);

— стр. 040 = стр. 271 – стр. 240 = 55500 руб. (аванс за 2 кв.);

— стр. 070 = стр. 272 – стр. 241 = 52500 руб. (аванс за 3 кв.);

— стр. 100 = стр. 273 – стр. 242 = 37500 руб.

Предприятию необходимо доплатить упрощенный налог в сумме 37500 руб. Этот расчет представлен в разделе 1.2 декларации:

15.png

Напомним, что декларация должна представляться в ИФНС даже в случае отсутствия деятельности и неполучения доходов (если нет официальной записи о прекращении деятельности в госреестрах). Заполнить нулевую декларацию по УСН 2021 несложно – оформляют титульный лист, перечислив все обязательные реквизиты компании и ИФНС, в листах расчетов проставляют нули (там, где должны обозначаться суммы) и прочерки в остальных полях.

Декларацию по УСН 2021 (бланк) скачать можно ниже.