Главная / Недвижимость / Земельный участок / Купля-продажа

Назад

Опубликовано: 17.12.2016

Время на чтение: 12 мин

0

1272

На покупку земли уходит немало средств. Но у россиян есть возможность вернуть назад часть потраченной суммы. Для этого нужно оформить налоговый имущественный вычет.

Вернуть НДФЛ 13% назад могут далеко не все россияне и данное налоговое послабление распространяется на покупку не каждого земельного участка.

- Каким условиям должен соответствовать налогоплательщик и что нужно для оформления вычета Особенности получения налогового вычета при покупке земли без дома

- Особенности получения налогового вычета при покупке участка с домом

- Особенности получения налогового вычета при приобретении земли в ипотеку

Покупаем землю: какие налоговые послабления возможны

В соответствии со ст. 220 НК РФ покупатель земли под строительство жилья, земли с уже построенным домом или долей в данных объектах может воспользоваться имущественным вычетом по НДФЛ.

ВАЖНО! Покупка земли с другим назначением права вычет не дает.

При этом у покупателя должны быть на руках бумаги, свидетельствующие о праве собственности на дом или подтверждающие целевое использование земельных угодий для строительства жилого дома.

ОБРАТИТЕ ВНИМАНИЕ! До 01.01.2010 ст. 220 действовала в другой редакции — расходы на покупку земли в качестве вычетов не упоминались. Поэтому получат налоговый вычет на земельный участок только те, кто зарегистрировал жилье на участке после указанной даты.

Документы для получения вычета

Для получения вычета от гражданина потребуется собрать установленный пакет документов.

Их можно разделить на следующие группы:

- заявление на вычет;

- налоговая документация (декларация);

- документы, подтверждающие приобретение земли (договор купли-продажи);

- платежные документы;

- свидетельство о собственности на дом/выписка из ЕГРП;

- документы по ипотечному кредиту (договор кредитования, график платежей);

- платежные документы, подтверждающие наличие расходов на строительство и отделку

- дома (договора подряда на отделочные, общестроительные работы, чеки на покупку стройматериалов, документация о подключении к электросетям);

- сведения о налогооблагаемых доходах;

- реквизиты банковского счета (выписка);

- свидетельство о браке (если имеется).

Документы предъявляются в копиях одновременно с оригиналами.

Документы на возврат нужно успеть подать в течение 3-х лет после покупки. Например, если дом с землей куплены в 2021 году оформить вычет нужно до 2021 года иначе истечет срок давности и деньги уже не вернут.

Налоговики будут проверять представленные сведения до 3 месяцев. После чего заявитель получит переплату на указанный в заявлении банковский счет.

Кто и как может заявить вычет при покупке земли

Право на налоговый вычет имеют только резиденты РФ при наличии доходов, облагаемых по ставке 13% (за исключением доходов в виде дивидендов). При этом они должны приобрести землю за свои средства и оформить ее или дом на ней (долю в указанном имуществе) на себя, своих несовершеннолетних детей (в т. ч. приемных) или подопечных в возрасте до 18 лет.

Вычет оформить не удастся, если:

- Купля-продажа земли, жилья или доли осуществлялась между взаимозависимыми лицами, например близкими родственниками.

- Расходы на землю, жилье или доли были уплачены за счет работодателей, маткапитала, средств по программе госсубсидирования.

Вычет налогоплательщику предоставляется:

- налоговой инспекцией по окончании года после подачи и проверки декларации и прочих документов путем возврата подоходного налога на расчетный счет заявителя;

- работодателем на основании уведомления налогового органа путем уменьшения налоговой базы по налогу на сумму заявленного вычета.

То, каким образом удобнее получать вычет, налогоплательщик решает самостоятельно.

Варианты возврата налога

Получить вычет при покупке квартиры можно двумя способами.

У работодателя в текущем году. В этом случае не нужно подавать декларацию по форме 3-НДФЛ. Вычет предоставят на основании уведомления. Налоговая инспекция выдает такой документ по заявлению. Такой способ предоставления вычета заключается в том, что работодатель уменьшает налогооблагаемый доход за год на суммы вычета и перестает удерживать НДФЛ. Вы получаете его вместе с зарплатой. п. 8 ст. 220 НК

По декларации в следующем году. Этот вариант подходит для возврата НДФЛ за предыдущие периоды или при отсутствии трудового договора. Подать декларацию можно в любое время в течение следующего года или даже позже. Срок 30 апреля для вычета не действует: его нужно соблюдать только при декларировании доходов. п. 7 ст. 220 НК

Какова величина налогового вычета при покупке земли

Размер налогового вычета при покупке земельного участка определяется суммой расходов на приобретение, однако ограничен 2 млн руб. и получить его можно только единожды. А вот распределение вычета на объекты зависит от того, в каком году человек впервые заявил право на него.

- Если право собственности зарегистрировано после 1 января 2014 года, то в случае неполного использования вычета на первый объект остаток можно перенести на следующий и так далее до полного исчерпания лимита в 2 млн руб.

Пример 1: В феврале 2014 года Петров В. В. купил и оформил землю под строительство за 1 млн руб., в 2015 году получил налоговый вычет на землю в указанной сумме. В феврале 2015 года он расширил участок, докупив соседскую землю за 700 тыс. руб. По окончании 2015 года он сможет претендовать на вычет в сумме 700 тыс. руб. Остаток 300 тыс. руб. можно будет использовать на следующий объект.

- Если право собственности на имущество оформлено в 2013 году и ранее, то в этом случае переноса вычета при его неполном использовании не допускается в соответствии с действующей на тот момент редакцией Налогового кодекса.

Пример 2: Петров В. В. из примера 1 оформил земельный участок в декабре 2013 года. В 2014-м он сможет получить вычет 1 млн руб., а вот на купленный позднее участок вычет распространяться не будет (подп. 3 п. 1 ст. 220 НК, письмо Минфина от 23.06.2015 № 03-04-05/36283).

Как получить налоговый вычет за покупку земельного участка и вернуть налог

Декларацию проверяют до трех месяцев. Еще месяц по закону отводится на перечисление НДФЛ на счет налогоплательщика. Итого с момента подачи декларации до возврата денег на счет может пройти около четырех месяцев.

Заявление о праве на вычет проверяют примерно месяц. В течение 30 дней налоговая инспекция выдает уведомление о праве на вычет. Его нужно отнести работодателю. Если есть такое уведомление, то бухгалтерия перестанет удерживать НДФЛ из зарплаты до тех пор, пока доходы нарастающим итогом с начала года не превысят сумму вычета, указанную в уведомлении. Если за год использовать весь вычет не получилось, остаток переносится на следующий год, но уведомление нужно получить заново.

Декларацию и заявление можно отправлять в налоговую каждый год, с учетом остатка вычета и уже возвращенного налога. До тех пор, пока вся сумма НДФЛ не будет возвращена.

Когда применим имущественный налоговый вычет при продаже земельного участка

Не только приобретение жилья сопровождается получением вычета по НДФЛ. При продаже земельного участка налоговый вычет по подоходному налогу также предоставляется, но несколько в другой форме. Ведь если при покупке сдача декларации и получение вычета — дело добровольное, то при продаже имущества сдача декларацию (если предельный срок владения таким имуществом в 3 или 5 лет не превышен) с рассчитанным налогом к уплате — обязанность физического лица.

Размер вычета предоставляется в сумме подтвержденных документально расходов, которые физлицо понесло на приобретение продаваемого имущества. Если же подтверждающие документы отсутствуют, то величина в 1 млн руб. — максимальная для уменьшения дохода налогоплательщика, полученного при продаже собственного жилья (домов, квартир, комнат), дач, садовых домиков, земельных участков и долей во всем перечисленном имуществе.

СЛЕДУЕТ ОТМЕТИТЬ! При продаже прочего имущества, например автотранспортных средств, вычет ограничен суммой в 250 тыс. руб.

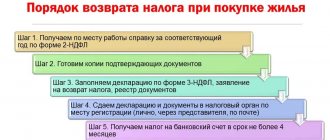

Как подать документы в налоговую для налогового вычета

Если вычет заявлен за предыдущие годы, нужно подать налоговую декларацию по форме 3-НДФЛ. За каждый год — отдельная декларация. Если вычет по одной квартире заявляют два супруга, то каждый подает декларацию за себя. К декларации нужно приложить полный пакет документов: достаточно их копий. Кроме декларации и подтверждающих документов нужно приложить заявление на возврат налога с реквизитами, куда перевести излишне уплаченную сумму НДФЛ.

К декларации нужно приложить справку о доходах. Ее можно взять на работе или выгрузить из личного кабинета налогоплательщика. Справки за предыдущий год появляются в личном кабинете примерно в апреле следующего года или позже, когда работодатели сдают отчеты.

Чтобы получить вычет в текущем году у работодателя, нужно подать заявление на подтверждение права на вычет. Его удобно заполнять и отправлять в личном кабинете налогоплательщика на сайте nalog.ru. Декларацию в таком случае заполнять не нужно.

Что такое налоговый вычет на земельный налог в 6 соток

Расчет земельного налога осуществляется налоговыми органами. Физлицо может лишь проверить его правильность и в случае несогласия обратиться к налоговикам с заявлением и соответствующими документами для перерасчета.

Начиная с 2021 года при расчете земельного налога установлен налоговый вычет, уменьшающий его на величину кадастровой стоимости 600 кв. м по одному земельному участку. Это означает, что если площадь участка не превышает 600 кв. м (6 соток), то налог не взымается, если же превышает, то обязательство будет рассчитано за оставшуюся площадь.

Вычет применим к лицам, перечисленным в п. 5 ст. 391 НК РФ: пенсионерам, ветеранам, инвалидам и пр.

На каких условиях может быть оформлен возврат налога при покупке земельного участка без дома

Имущественный вычет оформляется и в том случае, если куплен земельный участок с домом, который впоследствии будет снесен.

На получение имущественного вычета при покупке земли могут рассчитывать следующие лица:

- граждане России;

- граждане других стран, претендующие на гражданство РФ, прожившие в течение года 183 дня внутри страны;

- официально трудоустроенные граждане, уплачивающие подоходный налог по ставке 13%.

Приобретение земельного участка является крупной покупкой, порой сравнимой с оплатой загородного коттеджа. Покупка земли связана с большими затратами, даже если предварительно был оформлен кредит. Некоторые налогоплательщики вправе облегчить это финансовое бремя, получив имущественный налоговый вычет. Условия его предоставления следующие:

- Заявитель должен являться налоговым резидентом России. Это надо понимать так, что гражданство роли не играет, но человек непременно должен уплачивать НДФЛ по ставке 13% с зарплаты и иных заработков, а также проживать на территории страны как минимум 183 дня в году.

- Налогооблагаемая база может быть уменьшена максимум на 2 миллиона рублей, то есть возврат НДФЛ производится в сумме не более 260 тысяч рублей. Если на покупку участка было затрачено меньше 2 миллионов, вычет тоже будет меньше, пропорционально расходам.

- Земельный участок должен принадлежать к категории земель для индивидуального жилищного строительства (ИЖС).

- Для получения вычета придется сначала получить разрешение на строительство в качестве подтверждения того факта, что земля куплена для строительства жилья.

- Налоговая компенсация будет предоставлена и по расходам на оплату процентов по кредиту, взятому для покупки участка.

Итоги

Физлица — резиденты РФ при покупке земельного участка могут воспользоваться имущественным вычетом в размере понесенных расходов, но не более 2 млн руб. При этом приобретаемый участок должен быть предназначен под жилищное строительство либо там уже должен быть возведен жилой дом.

Продажа земли также может сопровождаться вычетом по НДФЛ: либо в размере расходов, понесенных ранее при покупке участка, при наличии подтверждающих документов, либо в фиксированном размере 1 млн руб.

Вычетом по земельному налогу являются 6 соток, которые у перечисленных нами выше категорий физических лиц налогом не облагаются.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Как получить вычет

Фактически, имущественный вычет будет предоставлен на объект недвижимости, расположенный на земельном участке – жилой дом. Уменьшение налогооблагаемой базы будет происходить за счет включения затрат на приобретение земли в совокупный объем расходов на возведение жилого объекта недвижимости. В настоящее время закон устанавливает максимально возможный размер вычета на приобретение и возведение недвижимости в сумме 2 млн. руб.

Исходя из указанного ограничения, определение суммы вычета будет происходить следующим образом:

- фиксируется цена покупки земельного участка под возведение ИЖС – например, 500 тыс. рублей;

- после завершения строительства и ввода дома в эксплуатацию подсчитывается состав затрат на выполненные работы – например, 2 500 000 рублей;

- определяется совокупный размер расходов на возведение дома: 2 500 000 + 500 000 = 3 млн. руб.;

- поскольку совокупный размер затрат превышает максимально допустимый размер вычета, для расчета суммы НДФЛ к возврату будет учитываться только 2 млн. рублей: 2 000 000 х 13% = 260 000 рублей.

Таким образом, в рассмотренном примере можно обратиться за перечислением НДФЛ из бюджета на сумму, не превышающую 260 тыс. рублей. Это не означает, что указанную сумму собственник дома и участка сможет получить в полном объеме в течение одного года – НК РФ позволяет вернуть в одном году только НДФЛ, фактически удержанный и перечисленный в бюджет по итогам предыдущего года.

Например, если размер НДФЛ, удержанного по месту работы, составил 100 000 рублей, именно эту сумму сможет получить собственник дома и участка в виде вычета. Неиспользованный остаток вычета закон разрешает перенести на будущие периоды, т.е. полное возмещение суммы 260 000 рублей может распределяться на несколько лет.

Если совокупные затраты на приобретение земельного надела и возведение дома не превысили 2 млн. руб., расчет вычета будет осуществляться по фактическим расходам.

Например, при затратах на сумму 1 500 000 рублей, из бюджета можно вернуть не более 195 000 рублей.

Вычет предоставляется на основании следующих документов:

- декларационный бланк по форме 3-НДФЛ, в котором гражданин указывает состав расходов, размер удержанного подоходного налога и рассчитывает сумму вычета;

- договор покупки земельного надела;

- передаточный акт;

- проектно-сметная документация, подтверждающая размер затрат на возведение объекта;

- платежные документы, подтверждающие уплату цены участка, а также стоимость строительных материалов –квитанции, платежные поручения, приходные ордера, чеки из магазинов, и т.д.;

- выписка из госреестра ЕГРН, подтверждающая право собственности на участок и жилой дом;

- общегражданский паспорт на каждого собственника;

- справка 2-НДФЛ с места работы, в который указан размер подоходного налога, удержанного и перечисленного в бюджет;

- заявление на возврат НДФЛ из бюджета, с указанием реквизитов счета.

Особое внимание необходимо уделить заполнению декларационного бланка 3-НДФЛ. Все сведения указанного бланка должны соответствовать фактическим затратам на приобретение участка и строительства ИЖС. Документы на вычет подаются в срок до 30 апреля года, следующего за годом оформления прав на жилой объект. После этого денежные средства из бюджета перечисляются на счет заявителя в безналичной форме.

Территория

Чтобы, купив землю, возвратить часть налогов, рекомендуется выбрать участок, отвечающий следующим требованиям:

- Земля предназначена для ИЖС, дачного и приусадебного хозяйства с правом на возведение жилых домов (письмо ФНС № ЕД-4-3/20904 от 10.12.2012). На купленную землю просто для огородничества, садоводства, развития подсобного хозяйства вычеты не предоставляют. Это указано в письме Минфина №03-04-05/от 31.10. 2013 г.

- На ней возведен жилой дом. На него и землю оформлены права собственности. С момента оформления в собственность жилого дома и территории, на которой он построен, появляется право на льготу по НДФЛ. Неважно, когда были произведены расходы.

- Земля приобретена за личные финансовые средства заявителя. Если она куплена на средства семейного капитала, бюджета или работодателя, в возврате налога откажут.

- Участок покупается не у членов семьи или близких родственников. Например, дочь не может купить землю у отца, ей откажут предоставить льготу по причине взаимозависимости продавца и покупателя.

- На участке должен быть выстроен именно жилой дом со всей имеющейся разрешительной и технической документацией, а не строение, пригодное для проживания.

- Земля и дом оформлены в собственность после 2010 года.

Льготу разрешено требовать за три предшествующих налоговых периода, но не больше. Ее дают только на один жилой дом с земельным наделом.

Размер вычета на приобретение земельного участка

Законодательство точно определяет, сколько можно вернуть гражданам в каждом отдельном случае. Так, размер рассматриваемой льготы привязан к ставке подоходного налога и равен 13%. Но уже эти проценты исчисляются не из суммы доходов граждан, а из суммы их расходов, осуществлённых в вышеупомянутых целях.

Вместе с тем законодатель ограничивает высший предел сумм, из которых допускает возвращать гражданам НДФЛ.

Так:

- расходы на покупку надела и строительство на нём частного дома ограничиваются 2 миллионами рублей;

- при случае оплаты гражданами процентов по заёмным средствам для них сумма базы для вычета ограничена 3 миллионами.

Однако данные ограничения были введены в законодательство уже после 2014 года. Так что, если граждане купили надел до указанного года, то при оформлении ими налогового вычета для них сумма возврата исчисляется исходя из размера всех расходов, вне зависимости от их общей суммы.

В случаях, когда сумма расходов налогоплательщика не достигает установленной суммы, то вычет оформляется исходя из суммы фактически осуществлённых расходов, а остаток по лимиту оставляется на будущее. Если же расходов гораздо больше установленного лимита, то возврат исчисляется исходя из суммы указанного лимита.

Расчёт возврата осуществляется, как правило, работодателем либо налоговым органом при подаче гражданами заявления и необходимых документов. Расчёт осуществляется исходя из суммы, указанной в платёжных документах.

Однако многое зависит от того, каким именно образом гражданин планирует получить возврат. В каждом из указанных случаев необходимо собирать свой пакет документом и обращаться в различные учреждения.