Виды отчетности по упрощенной системе налогообложения

В зависимости от данных, отражаемых в отчетности, можно выделить:

- Декларацию с начислениями.

- Нулевую декларацию.

Отличие данных деклараций состоит в том, что нулевая отчетность подается в случае, если деятельность фактически не велась и (или) налогооблагаемая база по УСН отсутствовала. Во всех остальных случаях сдается отчетность с начислениями.

В зависимости от вида выбранного объекта можно выделить:

- Декларацию по УСН 6%.

- Декларацию по УСН 15%.

Несмотря на то, что декларации заполняются по одной форме, вид объекта («доходы» или «доходы минус расходы») влияет на то, какие листы заполняются.

ИП и ООО на УСН 6% (доходы) заполняют Титульный лист, Разделы 1.1 и 2.1.1, а также раздел 2.1.2 если они являются плательщиками торгового сбора.

ИП и ООО на УСН 15% (доходы минус расходы) заполняют соответственно Титульный лист, Разделы 1.2 и 2.2.

Раздел 3 заполняется на любом объекте (6% или 15%) если упрощенцем были получены средства целевого финансирования, целевые поступления и иные средства, поименованные в п.1 и 2 ст. 251 НК РФ.

Форма декларации 2021 года

Налоговую декларацию по УСН в 2021 Налоговая Служба принимает в том же виде, что и в 2021 году. Ничего нового не появилось и ничего старого не потерпело изменений: ни бланки, ни сроки сдачи, ни формы. Для ООО и ИП на УСН всё сдается в абсолютно неизменном виде в те же сроки.

Но упрощенка всё же создает некоторые особенности, которые делают УСН декларацию для ИП индивидуальной в зависимости от некоторых факторов, таких как, например, наличие в организации сотрудников. Для ИП на УСН без работников существует прекрасная возможность уменьшить налоговую ставку с 6% вплоть до нуля. Возможно это благодаря грамотным выплатам и соблюдению схемы оплаты по кварталам.

Также важно упомянуть, что в некоторых особых случаях в декларацию вносят дополнительную информацию — закрытие ИП, как пример. И правда, декларация при УСН при закрытии ИП должна содержать в себе соответствующую информацию о прекращении функционирования предприятия. Также при любых изменения и реорганизациях в компании это также необходимо вносить в декларацию, как справочную информацию для ИФНС. Сданную отчетность в таком случае проверят и, при нахождении в ней подобных данных, всё занесут в регистр.

Сдача декларации по УСН в 2021 году помимо включения в нее всех тех же правок и форм, что и раньше, имеет и такие же числа для любой системы, даже для упрощенной. Сроки подачи, как и раньше остаются одинаковы для предпринимателей на УСН 6 процентов и 15 процентов — до 31 марта года, следующего за отчётным. По законам о налогообложении сдавать всё нужно в срок, иначе предприниматель понесет ответственность в виде административного штрафа. Поэтому стоит удостовериться заранее и всё подготовить к срокам.

Форма декларации 2021 года

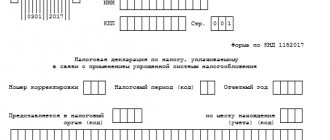

В 2021 году отчетность по УСН изменений не претерпела и по-прежнему сдается по форме, утвержденной Приказом ФНС России от 26.02.2016 N ММВ-7-3/[email protected]

налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения.

Примечание: чтобы понять, что перед вами актуальная форма отчетности необходимо обратить внимание на последние 4 цифры штрих-кода. При изменении формы декларации меняется значение штрих-кода. У актуальной на 2021 год декларации по УСН последние 4 цифры кода: 2017

Отчетный период сдачи налоговой декларации по УСН

Главная отчетная форма на «упрощенке» – декларация по уплачиваемому при УСН налогу (форма утв. Приказом ФНС РФ от 26.02.2016 № ММВ-7-3/99).

Налоговый период по УСН равен календарному году (ст. 346.19 НК РФ). В ИФНС декларация подается раз в год, причем крайние сроки ее представления различны для юрлиц и предпринимателей: 31 марта и 30 апреля следующего года соответственно (ст. 346.23 НК РФ).

Отчетный период УСН – это квартал, полугодие, 9 месяцев. Сдавать отчеты за эти периоды на УСН не надо.

Таким образом, подавать декларацию по «упрощенному» налогу за 2017 г. нужно в сроки:

- не позднее 02.04.2018 г. организациям (т.к. 31 марта это выходной день – суббота),

- не позже 03.05.2018 г. предпринимателям (срок перенесен из-за «длинных» выходных – майских праздников).

Общие требования к заполнению отчетности

- Все стоимостные показатели указываются в полных рублях.

Значения свыше 50 копеек округляются до рубля, а меньше – отбрасываются.

- Страницы декларации нумеруются в особом порядке.

Номер страницы отображается в трехзначном формате, например, для первой страницы указывается значение – «001», для десятой – «010».

- Все сведения в декларацию вносятся слева направо.

Но, если документ заполняется на компьютере, числовые показатели (сумма налога, доходы, расходы, страховые взносы) выравниваются по правому краю.

- Текстовые показатели (ФИО ИП, наименование организации) указываются в виде заглавных печатных букв.

Данное правило касается, как заполнения декларации от руки, так и с помощью компьютера.

- При внесении сведений вручную используются ручки синего, фиолетового или черного цвета.

Если отчетность формируется с помощью программных средств, то необходимо использовать шрифт – CourierNew 16 – 18.

- В незаполненных ячейках и строках ставятся прочерки.

Если какое-либо из полей остается незаполненным или заполненным не полностью, в свободных ячейках ставятся прочерки (при заполнении на компьютере) или одна сплошная черта (при заполнении вручную).

- Использование корректирующих средств не допускается.

Если допущена ошибка декларацию необходимо заполнить еще раз, использовать замазки, ластики и иные корректирующие средства законодатель не разрешает.

- Двусторонняя печать, а также скрепление листов документа, приводящее к порче штрих-кода, не допускается.

Каждый лист страницы печатается на одной стороне, и в конце скрепляется либо степлером (за пределами штрих-кода), либо скрепкой.

Срок сдачи декларации после утраты права на УСН

Такой налоговый режим как УСН имеет определенные ограничения, они расположены под спойлером.

+ Сроки подачи декларации по УСН в 2021 г. для большинства налогоплательщиков

+ Условия применения УСН в 2021 году для ЮЛ и ИП

+ Кому запрещено применять УСН в 2021 году

Если данные условия будут превышены, то юр.лицо или предприниматель утеряет право на УСН (п.4 ст.346.13 НК РФ) и перейдет с начала следующего квартала на ОСН.

В этом случае в налоговую инспекцию сдается налоговая декларация по УСН не позже 25-го числа месяца, следующего за кварталом, в котором субъект потерял право применять УСН (п.3 ст.346.23 НК РФ).

Способы заполнения декларации

Декларацию по упрощенной системе налогообложения можно заполнить:

- От руки, использовав бланк отчетности, полученный в налоговом органе, или скачанный из Интернета.

Получить бланк актуальной формы можно в любом налоговом органе, отказать в его выдаче сотрудник инспекции не вправе.

- С помощью компьютера.

Заполнить отчетность самостоятельно можно также с помощью компьютера, предварительно скачав бланк с Интернета, например с сайта ФНС РФ.

- С помощью сторонних сервисов и программ.

Для ИП без работников

Индивидуальные предприниматели, у которых в штате нет сотрудников, отчитываются только перед налоговой. Штраф за опоздание — 5% от налога, но не менее 1 000 рублей и не более 30% от суммы выплаты.

ОСН

Предприниматели на общей системе налогообложения сдают в налоговую три отчета:

- раз в год 3-НДФЛ, отчет за 2017-й — до 2 апреля;

- 4-НДФЛ бывает первичным и уточненным. Первичный предоставляют в начале года — через месяц и 5 дней со дня первого дохода в году. В нем ИП указывают, какой доход предполагают получить. Если предприниматель не успевает отчитаться, то платит в налоговую штраф — 200 рублей. Если реальный доход оказался выше или ниже предполагаемого на 50%, то можно отправить уточненный 4-НДФЛ, но если этого не сделать, штрафа не будет;

- декларацию по НДС ИП сдают по итогам каждого квартала — до 25 числа следующего за отчетным периодом месяца: до 25 января, апреля, июля, октября.

УСН

Предприниматели на упрощенной системе налогообложения отправляют только декларацию по УСН за 2021 год до 3 мая 2018-го.

ЕНВД

Предприниматели на вмененке сдают декларацию по ЕНВД каждые три месяца:

- за 4 квартал 2021 года — 22 января;

- за 1 квартал 2018-го — 20 апреля;

- за 2 квартал 2018-го — 20 июля;

- за 3 квартал 2018-го — 22 октября.

ПСН

От предпринимателей на патенте без сотрудников не требуют отчеты.

ЕСХН

Предприниматели на едином сельскохозяйственном налоге предоставляют только декларацию за 2021 год, это нужно сделать до 2 апреля 2021 года.

Срок сдачи отчетности на упрощенке

Декларация по упрощенке сдается один раз в год, по итогам налогового периода, которым является календарный год.

Примечание: по итогам отчетных периодов декларация не сдается, но уплачиваются страховые взносы.

ИП отчитываются за год в срок не позднее 30 апреля года, следующего за отчетным.

Организации в срок не позднее 31 марта года, следующего за отчетным.

Таблица № 1. Сроки сдачи декларации за 2017-2019 года.

| Налоговый период | 2017 год | 2018 год | 2019 год |

| Организации | 2 апреля 2021 года | 1 апреля 2021 года | 1 апреля 2021 года |

| ИП | 30 апреля 2021 года | 30 апреля 2021 года | 30 апреля 2021 года |

| Организации и ИП, прекращающие деятельность | В срок не позднее 25 числа месяца, в котором ИП или организация прекратила деятельность (была исключена из ЕГРИП илиЕГРЮЛ) | ||

Примечание: если срок сдачи отчетности выпадает на выходной или праздничный день он переносится на первый рабочий день.

Сроки сдачи отчетности по УСН

Условно можно выделить четыре срока сдачи декларации по упрощенной системе налогообложения:

- Общий. Обычный срок для сдачи отчетности установлен для тех случаев, когда декларация подается по итогам прошедшего года.

- При закрытии ИП. Для тех упрощенцев, что решили сняться с учета в качестве ИП, законом установлен отдельный срок для сдачи отчетности. Он привязан к дате внесения сведений в ЕГРИП о прекращении деятельности в качестве индивидуального предпринимателя.

- При прекращении деятельности на УСН. Для ИП, завершивших деятельность на упрощенке, срок сдачи декларации привязывается к уведомлению, в котором сообщается об окончании деятельности на УСН. Точнее, к дате, указанной в данном документе.

- При утрате права на применение УСН. Отдельный срок по сдаче отчетности установлен и для ИП, утративших право на применение УСН. Он привязан к кварталу, в котором предприниматель перестал отвечать требованиям упрощенки и утратил право на применение данного режима.

Как мы видим, срок сдачи декларации по УСН зависит от того, по какому основанию она подается. Рассмотрим подробнее каждый из указанных выше случаев.

Сроки подачи документов в 2021 году

- По единому налогу на временный доход (ЕНВД) индивидуальные предприниматели заполняют и сдают отчетность за каждый квартал. Крайние сроки в 2021 году: 20 числа апреля, июля, октября и января (2018 года).

- Декларацию по НДС индивидуальные предприниматели сдают в ИФНС до 20 числа месяца, следующего за тем, когда был принят на учет купленный импортный товар.

- Согласно закону нулевая, как и обычная, отчетность по УСН за отчетный период должна быть передана в ИФНС до 30 апреля 2021 года. Подается в инспекцию по месту жительства.

- Если предприниматель завершает деятельность, то он обязан подать декларацию до 25 числа месяца, следующего за месяцем завершения деятельности.

- ИП, потерявший возможность использовать УСН, обязан до 25 числа месяца, следующего за кварталом утраты этой возможности, предоставить декларацию.

Есть несколько способов передачи отчетности:

- Личное посещение ИФНС и передача документов собственноручно.

- Отправить с бумагами человека с доверенностью, которую лучше заверить у нотариуса.

- Электронная сдача отчетности доступна тем, кто прошел соответствующую регистрацию.

- По почте. Бумаги отправляются ценным письмом с описанием вложений. Выбор такого метода позволяет сэкономить время. Отправить письмо может любой человек.

Мы уверены, что Вам будет полезна информация о том, как зарегистрироваться в личном кабинете налогоплательщика.