Камеральная проверка: нарушения есть

По итогам камеральной проверки проверяющие пришли к выводу, что организация нарушала законодательство о страховых взносах. В этом случае результаты мероприятия они зафиксируют в акте (ч. 1 ст. 38 Закона от 24 июля 2009 г. № 212-ФЗ). Формы актов для каждого контролирующего ведомства свои. Они есть в приложениях к Постановлению Правления ПФ РФ от 11.01.2016 N 1п, Приказу ФСС РФ от 11.01.2016 N 2.

Сотрудники Пенсионного фонда РФ составляют акт по форме 7-ПФР, а ФСС России – акт по форме 17-ФСС.

Ситуация: можно ли отменить решение проверяющих из внебюджетного фонда, принятое по итогам камеральной проверки, если акт о найденных нарушениях они не составили?

Да, можно.

Ведь если по итогам камеральной проверки проверяющие пришли к выводу, что организация нарушала законодательство о страховых взносах, то они обязаны составить акт (ч. 1 ст. 38 Закона от 24 июля 2009 г. № 212-ФЗ). Этот документ является одним из основных материалов камеральной проверки страховых взносов, после рассмотрения которых проверяющие выносят окончательное решение по итогам мероприятия (ч. 1, 8 ст. 39 Закона от 24 июля 2009 г. № 212-ФЗ).

Если же акта нет, значит, проверяющие тем самым нарушили условия процедуры рассмотрения материалов камеральной проверки. И это может стать основанием для отмены решения по проверке.

Как подать возражение в ПФР по штрафам

У компании есть 15 дней после получения акта проверки на то, чтобы подать возражение на штраф по СЗВ-М. После окончания этого срока у Пенсионного фонда есть 10 дней на вынесение решения по проверке. При вынесении решения контролирующий орган должен рассмотреть точку зрения организации. Страхователь имеет право присутствовать на рассмотрении.

Как показывает практика, при вынесении решения ПФР нечасто отказывается от штрафа или снижает его сумму. Но если организация сможет четко отстоять свою точку зрения и руководство Фонда увидит безнадежность судебного разбирательства, штраф может быть отменен.

Если этого не произошло, организация всегда может оспорить неправомерное решение в суде.

Камеральная проверка: составление акта

Законодательство о страховых взносах устанавливает четкие требования к оформлению актов камеральной проверки (ч. 1 ст. 38 Закона от 24 июля 2009 г. № 212-ФЗ).

Составить акт камеральной проверки сотрудники Пенсионного фонда РФ и ФСС России должны не позднее 10 рабочих дней после ее окончания (ч. 1 ст. 38 Закона от 24 июля 2009 г. № 212-ФЗ).

О сроках проведения камеральной проверки страховых взносов Пенсионным фондом РФ и ФСС России подробнее см.:

- Как проводятся проверки Пенсионным фондом РФ;

- Как проводятся проверки ФСС РФ.

Проверяющие составляют два экземпляра акта: один из них остается на хранении во внебюджетном фонде (Пенсионный фонд РФ, ФСС России), другой вручают проверенной организации.

Камеральная проверка ФСС

Открыть документ в вашей системе КонсультантПлюс: «Комментарий к Федеральному закону от 24 июля 1998 г. N 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» (Пешкова (Белогорцева) Х.В., Бондарева Э.С., Гимазова Э.Н., Куропацкая Е.Г., Лысенко Т.И., Менкенов А.В., Гусев А.Ю., Ротко С.В., Тимошенко Д.А., Тлитова И.А., Чернусь Н.Ю., Беляев М.А.) (Подготовлен для системы КонсультантПлюс, 2019)Между тем документ, подтверждающий факт выплаты единовременного пособия при рождении ребенка, имелся у страхователя и мог быть получен ФСС в ходе камеральной проверки при надлежащем контроле получения страхователем уведомления о рассмотрении материалов проверки. Суд пришел к выводу, что в ходе камеральной проверки ФСС не были приняты необходимые и достаточные меры по надлежащему извещению страхователя о времени и месте рассмотрения материалов проверки, в результате чего, с учетом обстоятельств неполучения страхователем требования о представлении документов, заявитель не имел объективной возможности воспользоваться правом на представление дополнительных документов в обоснование своего обращения с заявлением о выделении средств на выплату страхового обеспечения (см. решение Арбитражного суда Республики Карелия от 22 октября 2021 г. по делу N А26-8218/2018).

Камеральная проверка: вручение акта организации

Вручить организации ее экземпляр акта проверяющие должны в течение пяти рабочих дней с даты подписания акта (ч. 4 ст. 38 Закона от 24 июля 2009 г. № 212-ФЗ).

Передать акт проверяемой организации контролеры могут:

- лично законному или уполномоченному представителю организации под расписку;

- в электронном виде по телекоммуникационным каналам связи;

- иным способом, свидетельствующим о дате получения акта организацией (например, через курьерскую службу).

Это следует из части 4 статьи 38 Закона от 24 июля 2009 г. № 212-ФЗ.

Аналогичные разъяснения содержатся в письме ФСС России от 10 февраля 2012 г. № 15-03-11/08-1395.

Камеральная проверка: отправка акта по почте

Если организация (ее представитель) уклоняется от получения акта камеральной проверки, проверяющий отражает этот факт в акте и направляет его по почте заказным письмом в адрес организации (обособленного подразделения). В этом случае акт считается полученным по истечении шести рабочих дней с даты отправки. При этом отсчет шестидневного срока начинается со дня, следующего за днем отправки (он указан на штемпеле). Это следует из положений части 4 статьи 38, части 2 статьи 4 Закона от 24 июля 2009 г. № 212-ФЗ.

Аналогичные разъяснения содержатся в письме ФССРоссии от 10 февраля 2012 г. № 15-03-11/08-1395.

Камеральная проверка: возражения по акту проверки

Если с выводами проверяющих, отраженными в акте, не согласны, то можете оформить свои письменные возражения и передать их в фонд, который проводил проверку (Пенсионный фонд РФ, ФСС России). Сделать это нужно в течение 15 рабочих дней с того дня, как получили акт. К возражениям можно приложить подтверждающие документы (их заверенные копии). Например, копии платежных поручений. Это следует из положений части 5 статьи 38 Закона от 24 июля 2009 г. № 212-ФЗ.

Когда представляются возражения на акт проверки

По завершении выездной проверки налоговым органом составляется акт, где приводятся факты нарушения проверяемым налогоплательщиком налогового законодательства, если таковые имелись.

О том, что такое налоговый мониторинг и почему он позволяет избежать налоговых проверок, читайте здесь.

Однако бывает, что проверяемое лицо несогласно с доводами инспекции, приведенными в акте. В этом случае у налогоплательщика существует право представить в налоговую свои пояснения по акту проверки (подп. 7 п. 1 ст. 21 НК РФ) либо возражения по нему (п. 6 ст. 100 НК РФ). С помощью возражений налогоплательщик может повлиять на принятие решения налоговым органом по результатам проведенной проверки.

О том, каким образом представляются пояснения налогоплательщика по материалам налоговой проверки, читайте в статье «Как налоговые органы истребуют пояснения от налогоплательщика».

При подаче возражений соблюдайте установленные для этого сроки (п. 6 ст. 100 НК РФ):

- возражения подаются не позднее 1 месяца с момента получения акта проверки;

- момент получения акта – это дата расписки налогоплательщика (или его представителя) о получении акта (или 6-й день с даты отправки почтового отправления с актом, п. 5 ст. 100 НК РФ).

Учитывая, что представление возражений не является обязанностью, налогоплательщик может и не представлять их в инспекцию. Это не помешает ему участвовать в рассмотрении материалов проведенной проверки и давать свои объяснения (абз. 1 п. 4 ст. 101 НК РФ).

Что делать, если вы не уложились в месячный срок и не представили письменные возражения в установленный срок? Ответ на данный вопрос доступен в Готовом решении КонсультантПлюс. Получите пробный доступ к системе и изучите материал бесплатно.

Камеральная проверка: решение по акту проверки

На основе всех имеющихся материалов проверки (акта камеральной проверки, письменных возражений организации на акт, документов, истребованных у организации или ее контрагентов) сотрудники фонда принимают окончательное решение и оформляют его. На это им отведено 10 рабочих дней. В некоторых случаях 10-дневный срок может быть продлен, но не более чем на один месяц. Решение подписывает руководитель отделения фонда (Пенсионного фонда РФ или ФСС России). Это следует из положений частей 1, 8 статьи 39 Закона от 24 июля 2009 г. № 212-ФЗ.

В зависимости от сделанных выводов руководитель контрольного органа (его заместитель) принимает по итогам проверки:

- либо решение о привлечении организации к ответственности за совершение нарушения законодательства о страховых взносах;

- либо решение об отказе в привлечении организации к ответственности.

Это следует из положений части 8 статьи 39 Закона от 24 июля 2009 г. № 212-ФЗ.

В первом случае Пенсионный фонд РФ составляет решение по форме 18-ПФР, ФСС России – решение по форме 20-ФСС.

Во втором случае Пенсионный фонд РФ составляет решение по форме 19-ПФР, ФСС России – решение по форме 21-ФСС.

По итогам рассмотрения всех необходимых материалов проверки руководитель органа контроля (его заместитель) делает ряд последовательных выводов:

- нарушила ли организация законодательство о страховых взносах;

- предусмотрена ли законодательством о страховых взносах ответственность за выявленное нарушение;

- есть ли обстоятельства, которые освобождают организацию от ответственности (отсутствие вины, окончание срока давности).

Об этом говорится в части 6 статьи 39 Закона от 24 июля 2009 г. № 212-ФЗ.

Важно: привлекая страхователя к ответственности, фонд не может учесть обстоятельства, смягчающие его вину. Законом от 24 июля 2009 г. № 212-ФЗ это не предусмотрено. Однако игнорирование смягчающих обстоятельств противоречит позиции Конституционного суда РФ, который признал неконституционным исключение из Закона от 24 июля 2009 г. № 212-ФЗ положений о смягчении ответственности (постановление Конституционного суда РФ от 19 января 2021 г. № 2-П).

Более того, Конституционный суд РФ обязал законодателей либо восстановить прежние нормы, либо внести в закон аналогичные поправки. А до тех пор, пока такие поправки не приняты, этот закон нужно применять с учетом позиции Конституционного суда РФ (п. 2 постановления от 19 января 2021 г. № 2-П).

Таким образом, если у организации есть смягчающие обстоятельства, то можно добиться снижения размера штрафа, оспорив решение по итогам проверки в суде. Учитывая позицию Конституционного суда РФ, шансы выиграть спор – 100-процентные. Например, организация сдала расчет РСВ-1 на один день позже установленного срока. Нарушение налицо. Но суд признал непродолжительное опоздание смягчающим обстоятельством и снизил штраф в два раза (постановление Арбитражного суда Московского округа от 1 апреля 2021 г. № А41-30902/2015).

В вышестоящие отделения фондов не обращайтесь – там вам не помогут. По закону они не могут рассматривать и учитывать обстоятельства, смягчающие ответственность. Это прерогатива арбитражного суда (п. 5 постановления от 19 января 2021 г. № 2-П).

О том, что обязательно должно быть в решении, см. таблицу ниже.

| Что должно быть в решении | |||

| о привлечении к ответственности | об отказе в привлечении к ответственности | ||

Основание: часть 9 статьи 39 Закона от 24 июля 2009 г. № 212-ФЗ |

Основание: часть 10 статьи 39 Закона от 24 июля 2009 г. № 212-ФЗ | ||

Основание: часть 11 статьи 39 Закона от 24 июля 2009 г. № 212-ФЗ | |||

Оспаривание результатов выездной проверки

Акт проверки, письменные возражения по нему и другие материалы проверки рассматриваются руководителем (заместителем руководителя) органа контроля за уплатой страховых взносов, проводившего проверку, и решение принимается в течение 10 дней со дня истечения срока, указанного в п. 5 ст. 38 Федерального закона № 212-ФЗ [3] . Указанный срок может быть продлен, но не более чем на один месяц (п. 1 ст. 39 Федерального закона № 212-ФЗ).

Если у вас возникнут вопросы, можете бесплатно проконсультироваться в чате с юристом внизу экрана или позвонить по телефону (консультация бесплатно), работаем круглосуточно.

В ходе рассмотрения материалов проверки руководитель (заместитель руководителя) органа контроля за уплатой страховых взносов:

- устанавливает, нарушало ли лицо, в отношении которого был составлен акт проверки, законодательство РФ о страховых взносах;

- устанавливает, образуют ли выявленные нарушения состав правонарушения, предусмотренного Федеральным законом № 212-ФЗ;

- устанавливает, имеются ли основания для привлечения лица к ответственности за совершение правонарушения, определенного названным законом;

- выявляет обстоятельства, исключающие вину лица в совершении правонарушения, предусмотренного Федеральным законом № 212-ФЗ.

По результатам рассмотрения материалов проверки руководитель (заместитель руководителя) органа контроля за уплатой страховых взносов по форме, утверждаемой органом контроля за уплатой страховых взносов по согласованию с федеральным органом исполнительной власти, осуществляющим функции по выработке государственной политики и нормативно-правовому регулированию в сфере социального страхования, выносит решение (п. 8 ст. 39 Федерального закона № 212-ФЗ):

- о привлечении к ответственности за совершение правонарушения;

- об отказе в привлечении к такой ответственности.

Решение о привлечении к ответственности за совершение правонарушения или решение об отказе в привлечении к ответственности вступает в силу по истечении 10 дней со дня вручения его лицу, в отношении которого было вынесено соответствующее решение (его уполномоченному представителю) (п. 12 ст. 39 Федерального закона № 212-ФЗ). Такое лицо при наличии у него объективных причин вправе не согласиться с решением контрольного органа и обратиться в суд, чтобы уже в судебном порядке доказать правомерность своих действий.

Камеральная проверка: вручение решения

В течение пяти рабочих дней после принятия и оформления решения по итогам проверки фонд должен вручить его организации. Срок отсчитывают со дня, следующего за тем, когда подписали решение (ч. 13 ст. 39 Закона от 24 июля 2009 г. № 212-ФЗ). Например, если решение по проверке приняли 7 марта 2014 года (пятница), то вручить его организации фонд должен не позднее 17 марта 2014 года.

Решение сотрудники внебюджетного фонда могут передать следующими способами:

- лично законному или уполномоченному представителю организации под расписку;

- по почте заказным письмом;

- в электронном виде по телекоммуникационным каналам связи.

Решение, направленное по почте заказным письмом, считается полученным по истечении шести рабочих дней с даты отправки. При этом отсчет шестидневного срока начинается со дня, следующего за днем отправки (он указан на штемпеле).

Это следует из положений части 13 статьи 39 и части 2 статьи 4 Закона от 24 июля 2009 г. № 212-ФЗ.

По общему правилу решение по проверке вступает в законную силу через 10 дней со дня его вручения организации (ч. 12 ст. 39 Закона от 24 июля 2009 г. № 212-ФЗ).

После этого внебюджетный фонд в течение 10 рабочих дней направит в организацию требование уплатить недоимку по страховым взносам, пени и штрафы, доначисленные по итогам проверки (ч. 3 ст. 22, ч. 14 ст. 39 Закона от 24 июля 2009 г. № 212-ФЗ). Исполнить это требование надо в течение 10 рабочих дней после его получения. Хотя в самом требовании может быть установлен более продолжительный срок (ч. 5 ст. 22 Закона от 24 июля 2009 г. № 212-ФЗ).

Если не согласны с решением по проверке или с доначисленными в нем суммами, то можете его обжаловать (ст. 53 Закона от 24 июля 2009 г. № 212-ФЗ). Решение территориального отделения фонда можно обжаловать в региональном отделении или в суде. Причем сделать это можно как одновременно, так и последовательно (ч. 2 ст. 54 Закона от 24 июля 2009 г. № 212-ФЗ).

Возражаем по окончании проверки

Возражения подаются после проведения проверки, когда вам вручат акт. Он должен быть составленч. 6 ст. 4, ч. 1, 2 ст. 38 Закона № 212-ФЗ:

- <�если>проводилась камеральная проверка, выявившая нарушения законодательства, — то не позднее 10 рабочих дней со дня истечения 3 месяцев с даты представления расчета плательщиком страховых взносовч. 2 ст. 34 Закона № 212-ФЗ;

- <�если>проводилась выездная проверка — то не позднее 2 месяцев с даты составления справки о проведенной проверке.

ШАГ 1. Получаем акт проверки

- <�или>акт вручат под расписку представителю компании. Наверняка за актом в фонд поедет не сам руководитель компании, поэтому человеку, которого туда отправят, надо дать доверенность на получение такого документач. 8 ст. 5.1 Закона № 212-ФЗ; ст. 85 ГК РФ. Он должен будет расписаться на последней странице акта и указать дату его получения;

- <�или>акт пришлют по почте заказным письмом. Независимо от того, когда вы его получили в действительности, он будет считаться полученным по истечении 6 рабочих дней с даты отправления вам заказного письма. Кстати, даже если ваша компания не уклоняется от получения вручаемого ей акта, проверяющие имеют право отправлять его по почте;

- <�или>акт пришлют в электронном виде по телекоммуникационным каналам связи (ТКС).

ШАГ 2. Изучаем акт проверки и составляем возражения по нему

Внимательно прочитайте акт и попытайтесь найти ошибки проверяющих — процессуальные (допущенные проверяющими в процессе проведения и оформления проверки) или по существу. Изложите их в возражениях, которые надо передать в фонд не позднееч. 4, 5 ст. 38, ч. 6 ст. 4 Закона № 212-ФЗ:

- <�если>акт пришел по почте — то 21 рабочего дня с даты отправления вам акта фондом;

- <�если>акт вручен представителю компании или поступил по ТКС — то 15 рабочих дней с даты вручения или поступления акта по ТКС.

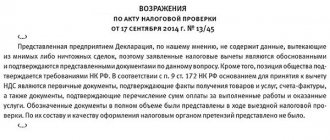

Возражения по акту выездной проверки от 26 июня 2015 г. № 304

Согласно акту выездной проверки от 26.06.2015 № 304 (экземпляр акта вручен представителю плательщика страховых взносов 29.06.2015) предлагается доначислить страховые взносы и привлечь плательщика страховых взносов к ответственности в виде штрафа за совершение нарушения законодательства о страховых взносах (ч. 1 ст. 47 Федерального закона от 24.07.2009 № 212-ФЗ (далее — Закон № 212-ФЗ)) — за неполную уплату сумм страховых взносов в результате неправомерного применения в 2014 г. пониженного тарифа страховых взносов, предусмотренного ч. 3.4 ст. 58 Закона № 212-ФЗ.

ООО «Флешка.ру» не согласно с фактами, изложенными в акте проверки, а также с выводами и предложениями проверяющих, в связи с чем на основании ч. 5 ст. 38 Закона № 212-ФЗВсе свои доводы подкрепляйте ссылками. Помимо ссылок на нормы законов и подзаконных актов, это могут быть ссылки: на письма ПФР или ФСС, подтверждающие правомерность вашей позиции; на судебную практику. Старайтесь подбирать новейшие решения или хотя бы принятые не более 3 лет назад. Выстраивайте ссылки на судебную практику в такой последовательности: акты ВС РФ, ВАС РФ (постановления Пленума, Президиума, информационные письма, определения) → постановления АС вашего округа → акты нижестоящих судов вашего региона → акты судов других регионов представляет свои возражения по акту проверки.

Организация имеет право применять пониженный тариф, установленный ч. 3.4 ст. 58 Закона № 212-ФЗ, поскольку соблюдены следующие условия: — организация применяет УСНО с 2013 г. (ООО «Флешка.ру» зарегистрировано и поставлено на налоговый учет 06.08.2012); — основным видом деятельности организации является вид деятельности, приведенный в подп. «я.7» п. 8 ч. 1 ст. 58 Закона № 212-ФЗ. Основным вид деятельности признается, если доля доходов от реализации продукции и (или) оказанных услуг по нему составляет не менее 70% в общем объеме доходов (ч. 1.4 ст. 58 Закона № 212-ФЗ; ст. 346.15 НК РФ). По итогам 2014 г. сумма доходов ООО «Флешка.ру» за 2014 г. составила 3 166 064 руб. ООО «Флешка.ру» ведет деятельность, указанную в учредительных документах, — разработку программного обеспечения и консультирование в этой области (код 72.20 ОКВЭД). В 2014 г. доля доходов от данного вида деятельности в общей сумме доходов составила 100%.

Таким образом, ООО «Флешка.ру» правомерно применяло в 2014 г. пониженный тариф страховых взносов, предусмотренный ч. 3.4 ст. 58 Закона № 212-ФЗ. Следовательно, считаем неправомерным: — доначисление ООО «Флешка.ру» страховых взносов в сумме 37 500 руб. и пени в размере 3453 руб.; — предложение привлечь к ответственности за неуплату или неполную уплату страховых взносов в результате занижения базы для начисления страховых взносов.

Если по акту проверки у вас несколько замечаний, то можно разбить возражения на пункты. Например, так: «1. По вопросу неправомерного применения пониженного тарифа страховых взносов, предусмотренного ч. 3.4 ст. 58 Федерального закона № 212-ФЗ. … 2. По вопросу содержания акта выездной проверки. При составлении акта проверки № 304 проверяющие не указали в описательной и мотивировочной частях акта на обстоятельства совершения вменяемого обществу нарушения: перечислены не все проверявшиеся документы; указаны как непредставленные документы, которые у страхователя не запрашивались. Поэтому из акта невозможно сделать вывод об исследовании, установлении и доказанности виновности общества. Как правило, суды отменяют решения по проверке, принятые на основании акта, в котором отсутствует описание состава вменяемого плательщику страховых взносов правонарушения (гл. 5 Закона № 212-ФЗ; Постановление АС УО от 26.11.2014 № Ф09-7363/14)»

Учитывая вышеизложенное, в соответствии со статьями 38 и 39 Закона № 212-ФЗ прошу:

по результатам рассмотрения материалов выездной проверки ООО «Флешка.ру» вынести решение об отказе в привлечении к ответственности за совершение правонарушения и не взыскивать недоимку по страховым взносам и пени за несвоевременную уплату страховых взносов.

Приложения 1. Копия уведомления о переходе ООО «Флешка.ру» на УСНО (форма № 26.2-1). 2. Копия налоговой декларации по налогу, уплачиваемому в связи с применением УСНО, за 2014 г. 3. Копия книги учета доходов и расходов за 2014 г.: титульный лист и раздел «Доходы и расходы» за IV квартал с итогом по году. 4. Копия справки — подтверждения основного вида экономической деятельности от 14.04.2015. 5. Копия доверенности на главного бухгалтера ООО «Флешка.ру» от 25.06.2015 № 14.

Представитель ООО «Флешка.ру» по доверенности

| Главный бухгалтер | П.О. Симка |

06.07.2015

Можете направить возражения по почте ценным письмом с описью вложения. Но лучше принести два экземпляра текста в канцелярию отделения фонда, чтобы на вашем экземпляре поставили отметку о принятии.

Если по какой-то причине вы не успеете представить возражения на акт проверки в срок, подготовьте их ко дню рассмотрения материалов проверки, на которое вас обязаны пригласить. Там ваши письменные возражения тоже обязаны принять.

ШАГ 3. Участвуем в рассмотрении материалов проверки

О времени и месте рассмотрения материалов проверки отделение фонда обязано вас известитьч. 2 ст. 39 Закона № 212-ФЗ. Специальной формы такого извещения законодательством не установлено. Поэтому вам просто могут вручить бумагу от фонда с указанием даты, времени и места, куда нужно явиться.

СОВЕТ

Если о рассмотрении акта вас уведомят не в письменной форме, а по телефону, то:

- вы уверены в своей правоте — придите на заседание. Предположим, у проверяющих какая-то явная ошибка (например, арифметическая) и вы знаете, что сможете добиться принятия решения в вашу пользу полностью или частично;

- уверенности в вашей позиции нет — можно не являться на заседание. А потом в вышестоящем органе или в суде обжаловать решение по проверке как вынесенное с нарушением процедуры. Ведь оно было принято в отсутствие плательщика сборов, которого не известили надлежащим образом о месте и времени рассмотрения материалов проверкиПостановление ФАС ВВО от 10.02.2014 № А11-9/2013.

На рассмотрение материалов проверки возьмите с собой:

- паспорт и доверенность на представителя компании, если на заседание идет не директор;

- экземпляр своих письменных возражений;

- копию акта проверки;

- документы, на которые вы планируете ссылаться как на доказательства вашей правоты.

Заранее обдумайте свое выступление, аргументацию, чтобы вы могли, в частности:

- последовательно и полно изложить свои доводы;

- заострить внимание на существенных моментах. К примеру, как спорный вопрос решен в судебной практике, какие по нему имеются разъяснения ПФР или ФСС.

***

Напомним, что решение по проверке должно быть:

- принято в течение 10 рабочих дней со дня истечения 15 рабочих дней, данных вам на представление возраженийч. 5 ст. 38, ч. 1 ст. 39 Закона № 212-ФЗ;

- передано вашей организации в течение 5 рабочих дней после дня его принятияч. 13 ст. 39 Закона № 212-ФЗ:

- <�или>вручено представителю вашей компании либо отослано по ТКС;

- <�или>отправлено по почте заказным письмом. В этом случае решение будет считаться полученным по истечении 6 рабочих дней с даты его отправки.

Если ваши пояснения или возражения не были учтены проверяющими либо были учтены частично и в отношении вашей компании вынесено решение о взыскании недоимки, пеней и (или) штрафа, оно будет исполняться со дня вступления его в силу. То есть по истечении 10 рабочих дней со дня вручения такого решения вам может прийти требование об уплате недоимки, пеней, штрафаприложения 7, 8 к Приказу Минтруда от 27.11.2013 № 698н; ч. 12 ст. 39, ст. 22 Закона № 212-ФЗ.

Чтобы избежать списания денег в бесспорном порядке и не пропустить возможность обжаловать неправомерное по вашему мнению решение, не затягивайте с подачей жалобы в региональное отделение фонда. И не забудьте в жалобе указать на процедурные нарушения проверяющих, которые вы смогли собрать при подготовке возражений на акт проверки.

Другие статьи журнала «ГЛАВНАЯ КНИГА» на тему «Отчетность в ПФР / отчетность в ФСС»:

Выездная проверка: справка об окончании проверки

В последний день выездной проверки страховых взносов руководитель проверяющей группы (Пенсионный фонд РФ, ФСС России) составляет справку о проведенной проверке (ч. 23 ст. 35 Закона от 24 июля 2009 г. № 212-ФЗ, п. 9.1 Методических рекомендаций, утвержденных распоряжением Правления Пенсионного фонда РФ от 3 февраля 2011 г. № 34р). Формы справок о проведенной проверке приведены в приложениях к Постановлению Правления ПФ РФ от 11.01.2016 N 1п, Приказу ФСС РФ от 11.01.2016 N 2.

О сроках проведения выездной проверки страховых взносов Пенсионным фондом РФ и ФСС России см.:

- Как проводятся проверки Пенсионным фондом РФ;

- Как проводятся проверки ФСС РФ.

Пенсионный фонд РФ составляет справку по форме 15-ПФР, ФСС России – справку по форме 13-ФСС.

Если сотрудники фонда составили справку, то проверку можно считать законченной. При этом представители внебюджетных фондов уже не вправе находиться на территории организации, истребовать документы и проводить какие-либо контрольные мероприятия (ч. 14 ст. 35 Закона от 24 июля 2009 г. № 212-ФЗ, абз. 3 п. 6.1 Методических рекомендаций, утвержденных распоряжением Правления Пенсионного фонда РФ от 3 февраля 2011 г. № 34р).

Выездная проверка: вручение справки

Справку о проведенной проверке фонды должны вручить представителю организации в день составления (т. е. в последний день проверки). Нужно будет поставить свою подпись в том, что получили справку. Если откажетесь, проверяющие направят документ на адрес организации заказным письмом по почте. В этом случае справка считается полученной по истечении шести рабочих дней с даты отправки заказного письма. При этом отсчет шестидневного срока начинается со дня, следующего за днем отправки (он указан на штемпеле). Это следует из положений части 23 статьи 35, части 2 статьи 4 Закона от 24 июля 2009 г. № 212-ФЗ, абзаца 3 пункта 9.1 Методических рекомендаций, утвержденных распоряжением Правления Пенсионного фонда РФ от 3 февраля 2011 г. № 34р.

Выездная проверка: акт проверки

Не позднее чем через два месяца со дня оформления справки проверяющие составляют акт выездной проверки (ч. 2 ст. 38 Закона от 24 июля 2009 г. № 212-ФЗ, п. 9.2 Методических рекомендаций, утвержденных распоряжением Правления Пенсионного фонда РФ от 3 февраля 2011 г. № 34р). Формы актов выездной проверки приведены в приложениях к Постановлению Правления ПФ РФ от 11.01.2016 N 1п, Приказу ФСС РФ от 11.01.2016 N 2.

Пенсионный фонд РФ составляет акт по форме 16-ПФР, ФСС России – акт по форме 18-ФСС.

Составить акт проверяющие должны, даже если по результатам проверки они не выявили никаких нарушений. В этом случае контролеры также описывают все, что проверили, и фиксируют в акте, что нарушений не найдено (ч. 2 ст. 38 Закона от 24 июля 2009 г. № 212-ФЗ, п. 9.2 Методических рекомендаций, утвержденных распоряжением Правления Пенсионного фонда РФ от 3 февраля 2011 г. № 34р).

Акт выездной проверки сотрудники фонда должны составить строго по установленным правилам. В этом они должны руководствоваться частью 2 статьи 38 Закона от 24 июля 2009 г. № 212-ФЗ и соответствующими приложениями к Постановлению Правления ПФ РФ от 11.01.2016 N 1п, Приказу ФСС РФ от 11.01.2016 N 2.

Проверяющие составляют два экземпляра акта по форме 18-ФСС: один из них остается на хранении в отделении ФСС России, другой вручают проверенной организации. Акт по форме 16-ПФР составляют в трех экземплярах: один остается на хранении в отделении Пенсионного фонда РФ, второй – у проверенной организации, третий передают налоговой инспекции, которая участвовала в проверке. Такие правила установлены Постановлением Правления ПФ РФ от 11.01.2016 N 1п и Приказом ФСС РФ от 11.01.2016 N 2.

Выездная проверка: вручение акта организации

Вручить организации ее экземпляр акта проверяющие должны в течение пяти рабочих дней с даты подписания акта (ч. 4 ст. 38 Закона от 24 июля 2009 г. № 212-ФЗ, п. 9.2 Методических рекомендаций, утвержденных распоряжением Правления Пенсионного фонда РФ от 3 февраля 2011 г. № 34р).

Передать акт проверенной организации контролеры могут:

- лично законному или уполномоченному представителю организации под расписку;

- в электронном виде по телекоммуникационным каналам связи;

- иным способом, свидетельствующим о дате получения акта организацией (например, через курьерскую службу).

Это следует из части 4 статьи 38 Закона от 24 июля 2009 г. № 212-ФЗ, пункта 9.2 Методических рекомендаций, утвержденных распоряжением Правления Пенсионного фонда РФ от 3 февраля 2011 г. № 34р.

Аналогичные разъяснения содержатся в письме ФСС России от 10 февраля 2012 г. № 15-03-11/08-1395.

Выездная проверка: отправка акта по почте

Если организация (ее представитель) не распишется в получения акта выездной проверки, проверяющий отразит этот факт в акте и направляет его по почте заказным письмом в адрес организации (обособленного подразделения). В этом случае акт считается полученным по истечении шести рабочих дней с даты отправки. При этом отсчет шестидневного срока начинается со дня, следующего за днем отправки (он указан на штемпеле). Это следует из положений части 4 статьи 38, части 2 статьи 4 Закона от 24 июля 2009 г. № 212-ФЗ, пункта 9.2 Методических рекомендаций, утвержденных распоряжением Правления Пенсионного фонда РФ от 3 февраля 2011 г. № 34р.

Аналогичные разъяснения содержатся в письме ФСС России от 10 февраля 2012 г. № 15-03-11/08-1395.

Порядок проведения выездной проверки

Для выездных проверок характерно строгое соблюдение утвержденного плана мониторинга деятельности страхователей. Проверочные мероприятия осуществляются непосредственно на территории работодателя. В исключительных случаях при невозможности проверяемым предприятием обеспечить сотрудников исполнительных органов ФСС помещением на время их работы над документацией, проверка может быть проведена на базе фонда с условием подвоза всей необходимой документации.

Период проверки – не более 3 лет. Частота проверок – максимум 1 раз в 3 года.

СПРАВКА! Исключение по частоте проверочных мероприятий может быть сделано для случаев реорганизации или ликвидации предприятия – проверка назначается при наступлении одного из этих событий и не соотносится с датой предыдущего мониторинга.

Продолжительность – до 2 месяцев, а при мониторинге показателей деятельности обособленных подразделений – до 1 месяца.

Выездная проверка: возражения по акту

Если организация не согласна с проверяющими, она может оформить письменные возражения и передать их в фонд, который проводил проверку (Пенсионный фонд РФ, ФСС России). Сделать это нужно в течение 15 рабочих дней со дня получения акта. При этом организация вправе приложить к таким возражениям подтверждающие документы (их заверенные копии). Например, копии платежных поручений. Это следует из положений части 5 статьи 38 Закона от 24 июля 2009 г. № 212-ФЗ, пункта 9.2 Методических рекомендаций, утвержденных распоряжением Правления Пенсионного фонда РФ от 3 февраля 2011 г. № 34р.

Возражение на акт камеральной или выездной проверки ПФР или ФСС

» » После проведения камеральной или выездной проверки, в случае обнаружения нарушений законодательства о страховых взносах, Пенсионный фонд или Фонд социального страхования выносит акт в отношении юридического лица или индивидуального предпринимателя.

Но если Вы не согласны с мнением контролирующих органов, то у Вас есть возможность в течении 15 рабочих дней подать возражение на акт камеральной или выездной проверки. Федеральным законом 212-ФЗ определен определенный порядок после вынесения акта.

Итак, после вынесения акта камеральной или выездной проверки Пенсионный фонд или Фонд социального страхования обязан пригласить Вас для подписания и получения акта проверки. Акт проверки должен быть вручен плательщику в течении 5 рабочих дней. Если получить акт проверки не является возможным, юридическое лицо или индивидуальный предприниматель может обратиться письменно в органы контроля с просьбой прислать акт по почте.

Кроме того, с актом проверки органы контроля должны вручить Вам уведомление о дате рассмотрения акта камеральной или выездной проверки и принятия решения о привлечении к ответственности. Со следующего дня, после получения акта, у плательщика начинается отсчет 15 рабочих дней на подачу возражений.

Возражения на акт камеральной или выездной проверки подаются письменно и передаются в Пенсионный фонд или Фонд социального страхования по почте или нарочно, с отметкой о принятии на втором экземпляре. После получения возражений органы контроля обязаны рассмотреть их до принятия решения, по результату рассмотрения возражений составляется протокол комиссии.

В данном протоколе указывается факт поступления возражений, суть поданных возражений, решение комиссии по данным возражениям. Рассмотрение возражений должно происходить в присутствии плательщика, при этом о дате рассмотрения решения он должен быть заблаговременно уведомлен.

В большинстве случаев, Пенсионный фонд и Фонд социального страхования отказывают в доводах плательщика и не принимают во внимание возражения.

Но, в определенных моментах, причиной данного отказа является недостаточное знание законодательства и неумение отстаивать свою позицию. Правильно выработанная позиция и грамотно составленные документы являются основой для успешной защиты прав плательщика страховых взносов. В результате Вы сможете доказать свою позицию, не доводя до судебного разбирательства.

Юридическое Бюро Е.Романовой готова оказать высококвалифицированную помощь и провести анализ документов, подготовить возражения на акт камеральной или выездной проверки и представлять Ваши интересы при рассмотрении возражений. Цены на услуги юристов и адвокатов зависят от задач. Звоните прямо сейчас! Поможем!

Выездная проверка: решение по акту

На основе всех имеющихся материалов проверки (акта выездной проверки, письменных возражений организации на акт, документов, истребованных у организации или ее контрагентов) проверяющие принимают окончательное решение по итогам выездной проверки и оформляют его. Это следует из положений частей 1, 8 статьи 39 Закона от 24 июля 2009 г. № 212-ФЗ, пункта 9.3 Методических рекомендаций, утвержденных распоряжением Правления Пенсионного фонда РФ от 3 февраля 2011 г. № 34р.

Принимая решение по итогам проверки, руководитель отделения фонда (его заместитель) обязан выяснить, есть ли обстоятельства, которые освобождают организацию от ответственности (отсутствие вины, окончание срока давности) (п. 4 ч. 6 ст. 39 Закона от 24 июля 2009 г. № 212-ФЗ). Кроме того, в суде можно доказать наличие у страхователя обстоятельств, смягчающих его ответственность (постановление Конституционного суда РФ от 19 января 2021 г. № 2-П).

Сроки, порядок и правила оформления решения по итогам выездной проверки страховых взносов аналогичен порядку оформления решения по результатам камеральной проверки.

Кому писать возражения на акт выездной проверки пфр нко

Бесплатная юридическая консультация: Вся Россия Возражение на акт налоговой проверки – документ, который имеет право написать любая организация, в отношении которой проводилось мероприятие по налоговому контролю. ФАЙЛЫСкачать пустой бланк возражения на акт налоговой проверки .docвозражения на акт налоговой проверки .doc Возражение, составленное от имени компании, позволяет ее руководству обжаловать какие-либо действия, итоги и выводы налоговиков, осуществивших налоговую проверку. Существует два основных вида допускаемых налоговиками нарушений:

- процессуальные (т.е. ошибки в порядке проведения мероприятия);

- нарушения, связанные с нормами материального права (т.е. неверное толкование каких-либо документов, неполный учет предоставленных бумаг и т.п.).

Налоговая инспекция обязана отреагировать на письменное возражение независимо от того, по какому из этих типов нарушений оно написано.

Все, что касается деятельности фирмы по части документов, финансов, бухгалтерии и налогов можно и нужно обжаловать в случае несогласия. Но есть некоторые моменты, против которых подавать возражение в налоговую нецелесообразно.

Это:

- неточности в оформлении протокола,

- небольшие процессуальные нарушения.

- сроки проведения процедуры проверки (даты начала и окончания),

Все эти незначительные мелочи на данном этапе стоит оставить без внимания, сосредоточившись на сути претензии. Здесь пометка «на данном этапе» означает, что их следует приберечь для суда, где в случае чего можно будет постараться дискредитировать акт (т.е. признать его незаконным). Кроме того, следует иметь ввиду, что составленное по всем правилам, с приложением всех необходимых бумаг, возражение на предмет именно процедуры проведения проверки вполне может привести к дополнительным контрольным мероприятиям со стороны налоговиков.

А их результаты, в свою очередь, запросто могут выявить более серьезные ошибки и нарушения в деятельности предприятия.

Перед тем как «затевать дискуссию» с налоговой, желательно запастись стопроцентной аргументацией и комплектом убедительных документов, удостоверяющих правоту организации, которые нужно присовокупить к возражению. Для этого необходимо самым тщательнейшим образом изучить акт налоговой проверки, и все выявленные спорные пункты несколько раз перепроверить. Если в момент написания акта налоговой проверки у компании по каким-то причинам не хватало некоторых документов, но она в кратчайшие сроки успела восстановить их или смогла исправить небольшие неточности в имеющихся бумагах, в возражении это надо обязательно отразить.

Это позволит снизить размер доначисленного налога, если таковой был назначен, а также избежать всевозможных штрафов и пени. Все свои доводы нужно тщательно и подробно пояснять, указывая обстоятельства, приведшие к тому или иному недочету и ссылаясь на законодательство РФ в сфере налогов, гражданского права, судебную практику и нормативно-правовые акты компании.

Как обжаловать решение внебюджетного фонда

Обжаловать решение можно как в вышестоящем отделении фонда, так и в суде. В отличие от решений налоговых инспекций подать жалобы можно одновременно: чтобы обратиться в суд, ждать заключения вышестоящего отделения фонда не нужно (ст. 54 Закона от 24 июля 2009 г. № 212-ФЗ). Срок для обжалования – три месяца с момента вынесения решения (ч. 4 ст. 198 АПК РФ, п. 2 ст. 55 Закона от 24 июля 2009 г. № 212-ФЗ).

Ситуация: как обжаловать решение территориального отделения Пенсионного фонда РФ или ФСС России о привлечении страхователя к ответственности?

Решение территориального отделения внебюджетного фонда о привлечении к ответственности можно обжаловать как в вышестоящем отделении фонда, так и в суде. Причем обратиться в суд и в вышестоящее отделение фонда можно одновременно (ч. 2 ст. 54 Закона от 24 июля 2009 г. № 212-ФЗ).

Обжалование в вышестоящем отделении фонда

Наименование вышестоящего органа, куда можно подать жалобу, и его местонахождение вы увидите в самом решении. Решение вступает в силу по истечении 10 дней с того момента, когда представитель организации получил его лично. Но подать жалобу можно и после этого срока. Главное, не позже трех месяцев с момента, когда страхователь (т. е. ваша организация) узнал о том, что его права нарушены. Как правило, это происходит уже по факту получения решения. Об этом сказано в частях 11, 12 статьи 39, части 2 статьи 55 Закона от 24 июля 2009 г. № 212-ФЗ.

Жалобу в вышестоящее отделение фонда составьте письменной форме. В ней укажите:

- какой фонд проводил проверку;

- сведения о заявителе, то есть о вашей организации;

- причину жалобы;

- аргументы для обоснования возражений;

- требования к вышестоящему отделению фонда.

Такой порядок, в частности, предусмотрен пунктом 55 Административного регламента, утвержденного приказом Минтруда России от 18 сентября 2013 г. № 467н.

Отправить жалобу можно по почте, в электронном виде (в т. ч. через портал госуслуг) или лично отвезти в отделение фонда. Фонд рассмотрит ее в течение месяца. После чего примет одно из следующих решений:

- оставит жалобу без удовлетворения;

- отменит решение нижестоящего отделения полностью или частично;

- изменит решение нижестоящего отделения или вынесет новое решение.

О принятом решении вышестоящее отделение фонда должно сообщить в письменной форме в течение трех дней со дня его принятия.

Такой порядок изложен в части 1 статьи 55 и частях 2–4 статьи 56 Закона от 24 июля 2009 г. № 212-ФЗ.