Cрок сдачи декларации

Декларацию по ЕНВД, по общему правилу, нужно сдавать в ИФНС не позднее 20-го числа первого месяца, следующего за налоговым периодом (кварталом). То есть не позднее 20 апреля, 20 июля, 20 октября и 20 января (п. 3 ст. 346.32 Налогового кодекса РФ). Следовательно, декларацию по ЕНВД за I квартал 2021 году нужно передать в ИФНС не позднее 20 апреля 2021 года.

Кто должен отчитаться

Декларацию по ЕНВД за первый квартал 2021 года должны сдать все плательщики единого налога (п. 3 ст. 346.32 НК РФ). То есть, все организации и ИП, которые состоят в налоговой инспекции в качестве «вмененщика». Декларацию по ЕНВД за I квартал 2021 года нужно сдать, чтобы сообщить налоговикам о сумме «вмененного» налога, о видах деятельности и о месте ведения деятельности. О доходах и расходах в первом квартале сообщать не потребуется, поскольку ЕНВД считают исходя из базовой доходности, а не фактической.

Форма декларации за 1 квартал

Форма декларации утверждена Приказом ФНС России от 04.07.2014 № ММВ-7-3/353. Именно этот бланк и нужно сдавать за I квартал 2017 года. Однако заметим, что Приказом ФНС России от 19.10.2016 № ММВ-7-3/574 были внесены изменения в декларацию по вмененному налогу (форма КНД 1152016). Декларацию поправили в связи с тем, что с 2021 года индивидуальным предпринимателям на ЕНВД с работниками можно уменьшать «вмененный» налог на фиксированные взносы «за себя». Эти поправки и учли в декларации и получилась новая форма декларации по ЕНВД. Однако состав бланка не изменился и включает в себя:

- титульный лист;

- раздел 1 «Сумма единого налога на вмененный доход, подлежащая уплате в бюджет»;

- раздел 2 «Расчет суммы единого налога на вмененный доход по отдельным видам деятельности»;

- раздел 3 «Расчет суммы единого налога на вмененный доход за налоговый период».

Теперь приведем пример заполнения декларации по ЕНВД за 1 квартал 2021 года, который может быть полезен организациям и индивидуальным предпринимателям. Также см. «Бланк декларации по ЕНВД с I квартала 2021 года: что изменилось».

Нововведения

В 2021 году форма налоговой декларации ЕНВД немного изменилась.

Были внесены эти изменения:

- Во 2-й блок была добавлена строка 105 под названием “Ставка налога”. Данное нововведение обусловлено изменениями в п. 2 ст. 346.31. Налогового Кодекса – теперь ставка ЕНВД может варьироваться от 7,5 до 15 %, в зависимости от значения, установленного местными властями.

- Печать юридического лица больше не нужно ставить на титульнике.

- Произошло изменение штрих-кодов на некоторых страницах (к примеру, штрих-код 02912011 был изменен на 02913018).

Важно! Изменения затронули и электронную форму декларации по ЕНВД.

Заполняем титульный лист

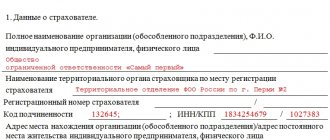

На титульном листе декларации за 1 квартал 2021 года покажите основные сведения о компании или ИП. Поясним некоторые особенности заполнение титульного листа.

ИНН И КПП

На титульном листе (и каждом листа декларации) покажите ИНН и КПП компании. Причем вписывать КПП, касающийся организации по месту постановки на учет в качестве плательщика ЕНВД (в пятой и шестой позициях КПП должны быть цифры 35). Предположим, что в ИФНС, куда представляется декларация по ЕНВД за 1 квартал 2021 года, организация состоит на учете по двум основаниям: по местонахождению обособленного подразделения и по месту ведения деятельности, облагаемой ЕНВД. Тогда в декларации покажите не тот КПП, который присвоен организации по местонахождению обособленного подразделения, а тот, который присвоен фирме как плательщику ЕНВД (подп. 1 п. 3.2 Порядка, утв. Приказом ФНС России от 04.07.2014 № ММВ-7-3/353).

Номер корректировки

В строке «Номер корректировки» проставьте одну из цифр:

- «0» – для первичной декларации;

- «1» – для первой уточненной декларации;

- «2» – при втором уточнении и т. д.

Следовательно, если вы сдаете декларацию в первый раз, то нужно поставить код «0».

Налоговый период

В графе «Налоговый период (код)» укажите код «21». Именно он будет означать, что вы представляется декларацию именно за 1 квартал 2021 года (а не за какой-то другой период).

Отчетный год

В строке «Отчетный год» укажите «2017». Это будет означать, что декларация подается именно в 2021 году.

Код месте представления

В поле «по месту учета» покажите код места представления декларации за 1 квартал. Если, к примеру, фирма подает декларацию по своему местонахождению и представляет одну декларацию – укажите код 214. Если декларацию сдается по месту ведения деятельности по ЕНВД – впишите 310 (письмо ФНС России от 5.02.2014 № ГД-4-3/1895). Далее в таблице приведем все коды, которые могут быть указаны в декларации по ЕНВД за 1 квартал 2021 года:

| Код | Наименование |

| 120 | По месту жительства индивидуального предпринимателя |

| 214 | По месту нахождения российской организации, не являющейся крупнейшим налогоплательщиком |

| 215 | По месту нахождения правопреемника, не являющегося крупнейшим налогоплательщиком |

| 245 | По месту осуществления деятельности иностранной организации через постоянное представительство |

| 310 | По месту осуществления деятельности российской организации |

| 320 | По месту осуществления деятельности индивидуального предпринимателя |

| 331 | По месту осуществления деятельности иностранной организации через отделение иностранной организации |

Общие правила заполнения декларации

Чтобы у налоговой инспекции-получателя не возникло вопросов к форме и содержанию документа, при заполнении декларации нужно придерживаться следующих рекомендаций:

- Каждая страница отчета, включая титульник, обязательно нумеруется в трехзначном формате, например, «001».

- Для каждого показателя (кроме дат и дробных значений) отводится одно поле.

- Если у бухгалтера нет данных, чтобы вписать в конкретное поле, оно прочеркивается.

- На каждой странице проставляется ИНН и КПП компании-составителя.

- Суммовые значения (выручка и прочие), прописываемые в отчетной форме, указываются без копеек.

- Физический показатель, используемый для исчисления налога, – всегда целое число.

Если коммерческая структура готовит декларацию на бумаге, она использует черную или сине-фиолетовую ручку, проставляет в знакоместах прописные печатные буквы. В готовом документе запрещено править недочеты корректором или подобными средствами.

Если отчет, сдаваемый на бумаге, набирается на компьютере, при распечатке важно следить, чтобы поля не «съехали». Печать с двух сторон не допускается, листы не скрепляются степлером.

Чтобы не допустить ошибок при первом заполнении формы, следует заранее ознакомиться с разъяснениями ФНС и (или) найти на сайтах информационно-правовых систем пример готового документа.

Коды ОКВЭД

В декларации нужно пояснить, какую основную деятельность ведет организация или ИП. В этих целях нужно указать код по ОКВЭД. При этом во всех декларациях, которые сдаются с 1 января 2021 года, нужно указывать коды по новому классификатору ОКВЭД2. Однако если сдаются «уточненки» за периоды, истекшие до 2021 года, то в них указывайте те же коды, которые были проставлены в первичных декларациях (Письмо ФНС России от 09.11.2016 № СД-4-3/21206).

Как узнать новый ОКВЭД

Если вы не знаете ваши новые ОКВЭД, воспользуйтесь переходными ключами. Вы найдете их на сайте Минэкономразвития России по ссылке economy.gov.ru. Скачайте ключ «ОКВЭД 2001 — ОКВЭД2». Напротив – сможете увидеть новый код.

Приведем пример заполоненного титульного листа декларации по ЕНВД за 1 квартал 2021 года.

Изменения с 2021 года

С 2021 года по ЕНВД произойдут некоторые изменения. Так, к примеру, с 2021 года изменится перечень бытовых услуг населению, которые можно перевести на ЕНВД (Федеральный закон от 3 июля 2016 г. № 248-ФЗ). Действующий ОКУН ОК 002-93 утратит силу с 1 января 2017 года. Вместо него введут новый классификатор с кодами бытовых услуг.

Кроме этого, с 2021 года ИП, имеющий наемный персонал, будет вправе уменьшить ЕНВД на страховые взносы «за себя» и за своих сотрудников. Это предусмотрено Федеральным законом от 02.06.2016 № 178-ФЗ. Но не больше, чем на 50 процентов. Заметим, что до 2017 года ЕНВД можно было уменьшать только на взносы за сотрудников. Страховые взносы «за себя» единый налог ИП не уменьшали. Подробнее об изменениях по ЕНВД см. «Что изменится в 2021 году: налоги, страховые взносы, пособия, отчетность, бухучет и онлайн кассы».

Заполняем раздел 2

Раздел 2 декларации за 1 квартал 2021 года называется «Расчет сумм единого налога на вмененный доход по отдельным видам деятельности». Его заполните отдельно:

- по каждому виду деятельности;

- по каждому муниципальному образованию, в котором ведется «вмененная» деятельность.

Пример.

На территории одного муниципального образования ООО «Лобби» занимается одним видом «вмененной» деятельности. На территории другого муниципального образования – тремя видами «вмененной» деятельности. В такой ситуации раздел 2 нужно сформировать 4 раза (1 + 3).

Если вы ведете одну и ту же «вмененную» деятельность в разном расположении одного муниципального образования, то раздел 2 декларации за 1 квартал 2021 года нужно заполнить один раз (письмо Минфина России от 22.07. 2013 № 03-11-11/28613).

В первой части раздела 2 укажите адрес ведения деятельности и соответствующие коды. Во второй части раздела 2 декларации по ЕНВД за 1 квартал нужно расписать базовую доходность, коэффициенты и физические показатели. Поясним в таблице.

| Строки раздела 2 | |

| Строка | Заполнение |

| 040 | Месячная базовая доходность на единицу физического показателя |

| 050 | Значение коэффициента-дефлятора К1. |

| 060 | Значение корректирующего коэффициента К2. |

| 070,080,090 | В графе 2 нужно указать величину физического показателя за каждый месяц квартала; |

| Если «вмененщик» встал на учет (снялся с учета) в течение 1 квартала 2021 года, в графе 3 нужно показать количество календарных дней ведения деятельности в месяце постановки или снятия с учета. Если плательщик ЕНВД не вставал на учет или не прекращал деятельность, в графе 3 укажите прочерки; | |

| В 4 графе поставьте значение налоговой базы с учетом фактической продолжительности деятельности на ЕНВД в отдельном месяце. | |

| Укажите общую налоговую базу за квартал (сложите строки 050, 060 и 070 в графе 4). | |

| 105 | Ставка налога |

| 110 | Сумма налога |

Коды ОКТМО определите по Общероссийскому классификатору, утвержденному приказом Росстандарта от 14.06.2013 № 159-ст. Сведения о коде ОКТМО вписывайте по строке 030 начиная с первой ячейки. В незаполненных ячейках проставьте прочерки.

Приведем пример заполнения раздела 2 декларации по ЕНВД за 1 квартал 2021 года в ситуации, когда после перепланировки у «вмененщика» изменились площадь торгового зала. Тогда рассчитывать единый налог следует исходя из измененного значения площади с того месяца, когда она изменилась (п. 9 ст. 346.29 НК РФ, письмо Минфина России от 11.04.2014 № 03-11-11/16532). Предположим, что площадь торгового зала до 15 марта 2021 года составляла 35 кв. м, а с 16-го числа сократилась до 30 кв. м. Тогда физический показатель за I квартал 2021 года равен:

- 35 кв. м — за январь;

- 35 кв. м — за февраль;

- 30 кв. м. — за март.

Пример.

ООО «Лобби» торгует в розницу продовольственными товарами в г. Мытищи. Площадь торгового зала — 17 кв. м, К1 — 1,798, К2 — 0,9, ставка – 15% (решение Совета депутатов Мытищинского муниципального района Московской области от 22.11.2012 № 61/7). 12 марта компания арендовала дополнительную площадь в том же помещении. Физический показатель увеличился до 36 кв. м. Вот как заполнять декларация по ЕНВД за I квартал 2021 года.

Новое значение площади бухгалтер учел с марта 2021 года. Налоговая база в январе и феврале одинаковая — 49 517 руб. (1800 руб. × 1,798 × 0,9 × 17 кв. м). База за декабрь — 104 859 руб. (1800 руб. × 1,798 × 0,9 × 36 кв. м). Общая налоговая база за IV квартал — 203 893 руб. (49 517 × 2 мес. + 104 859 руб.). ЕНВД за IV квартал — 30 584 руб. (203 893 руб. × 15%).

Порядок заполнения налоговой декларации ЕНДВ

Правила заполнения документа по “вмененке”:

- Запись вести с 1-й левой ячейки, не оставляя отступов.

- В незаполненных ячейках нужно ставить прочерки.

- Использовать только печатные заглавные буквы.

- Заполнять можно как рукописно, так и посредством компьютерной техники.

- Допускаются чернила 3-х цветов – фиолетовые, черные и синие.

- При заполнении на компьютере нужно использовать шрифт Courier New, шингл – от 16 до 18.

- Округлять числовые значения нужно до целого.

- Пени и штрафы не нужно вносить в декларацию.

- На титульном листе должна стоять дата и подпись.

- Листы декларации запрещено скреплять и прошивать.

- Ошибки не допускаются.

- Каждая страница декларации – на отдельном листе.

Титульник

Заполнение титульника:

| Поле | Что указывать |

| ИНН | Посмотреть ИНН можно в свидетельстве о регистрации |

| КПП | Предприниматели не указывают КПП |

| Номер коррект. | 0 – если декларация первичная, 1 – если подается во второй раз, 2 – если в третий и. т. д. |

| Налог. период | Ставится код налог. периода (см. Прил. 2) |

| Отчет. год | Пишется год, за который сдается декларация |

| Представляется в… | Пишется код налоговой, куда подается документ. Узнать код можно на сайте ФНС, используя сервис “Определение реквизитов ИФНС…” |

| По месту учета | Ставится код места предоставления документа (см. Прил. 3) |

| Налогоплательщик | Для бизнесменов – ФИО построчно, юрлица пишут название компании, как в Уставе |

| ОКВЭД | Код деятельности согласно ОКВЭД |

| Форма реорганизации | Заполняют налогоплательщики, в отношении которых ведутся соответствующие процедуры |

| ИПП/КПП реорганизованной… | |

| Номер контактного телефона | Каждая цифра – в отдельной ячейке |

| На страницах | Указывается кол-во листов декларации |

| С приложением… | Если прилагаются дополнительные документы, в этом поле ставится кол-во листов дополнительной документации |

| Достоверность и полнота сведений… | 1 – если подтверждает руководитель юрлица или сам ИП, 2 – если представитель |

| ФИО полностью | Если документ подает ИП, ФИО не заполняется, ставится подпись и дата подписания; если руководитель юрлица, то построчно указывается ФИО директора; если представитель, то построчно его ФИО |

Раздел 2

Во 2-м блоке нужно заполнить:

- код разновидности деятельности;

- адрес ведения экономической деятельности;

- ОКТМО;

- базовая доходность – в строчке 040;

- стр. 050 и 060 – поправочные коэфф. К1 и К2.

Также нужно указать значения физических показателей за каждый месяц отчетного квартала в стр. 070, стр. 080 и стр. 090.

В 2015 году в 2-м блоке появились новые поля:

- 2 – физ. показатель;

- 3 – число дней по факту, когда велась деятельность в неполном периоде (при снятии с учета или при регистрации);

- 4 – налоговая база.

Заполнение последних трех строк:

- стр. 100 = строка 070 + строка 080 + строка 090;

- стр. 105 – указывается ставка налогового сбора ЕНВД;

- стр. 110 = строка 100 * строка 105/100.

Раздел 3

Заполнение:

| Поле | Как заполнять |

| 005 | 1 — если предприниматель или юрлицо осуществляет выплаты наемным сотрудникам, 0 – если выплаты не осуществляются |

| 010 | = стр. 110 |

| 020 | Если в стр. 005 указано 1, то заполняется 020 – ставятся страх. взносы, уплаченные наемному персоналу, на которые можно уменьшить налог |

| 030 | Заполняют только ИП – сумма страховых взносов, уплаченных за себя в ФСС и ФОМС |

| 040 | Если в строчке 005 стоит 1, то формула: стр. 010 минус стр. 020. Если в стр. 005 стоит 2, то формула: стр. 010 минус стр. 030 |

Раздел 1

Заполнение:

| Поле | Как заполнять |

| ИНН и КПП | Как заполнять, см. заполнение титульника |

| 010 | Ставится код ОКТМО |

| 020 | = стр. 040 |

Если совершается деятельность по “вмененке” в различных муниципальных образованиях, но МО относятся к одному территориальному подразделению ФНС, то общую сумму налогового сбора нужно разбить отдельно по каждому конкретно взятому ОКТМО.

Формула:

- Стр. 040 * (Суммирование строк 110 всех страниц блока 2 по данному ОКТМО / Стр. 010 3-го блока).

Приложение 1

Ознакомиться с кодами отдельных видов деятельности можно в Приложении 5 к Порядку заполнения налоговой декларации по ЕНВД. Скачать документ можно по этой ссылке.

Приложение 2

Коды периодов находятся в Приложении 1 к Порядку заполнения.

Приложение 3

Коды мест предоставления декларации находятся в Приложении 3.

Приложение 4

В приложении 2 этого документа можно узнать коды форм реорганизации и ликвидации.

Заполняем раздел 3

В разделе 3 рассчитайте общую сумму налога к уплате по всем местам и видам деятельности на ЕНВД (строка 040). Этот раздел формируется на основании данных всех разделов 2. Порядок заполнения строк такой:

| Строка | Показатель |

| 005 | По строке 005 укажите признак налогоплательщика: • 1 – для организаций и ИП, выплачивающих доходы физическим лицам; • 2 – для ИП без работников. |

| 010 | Сумма значений строк 110 всех разделов 2 декларации. |

| 020 | Суммы уплаченных страховых взносов и выплаченных пособий по нетрудоспособности (только для признака налогоплательщика – 1). |

| 030 | Заполняется ИП без работников. Нужно вписать сумму страховых взносов «за себя». |

| 040 | Нужно разницу между строками 010 и 030. Полученная сумма налога должна быть больше или равна нулю. |

Перед вами возможный образец раздела 3 декларации за 1 квартал 2017 года.

Заполняем раздел 1

В последнюю очередь на основании данных разделов 2 и 3 нужно заполнить раздел 1 декларации по ЕНВД за 1 квартал 2021 года. В разделе 1 укажите:

- по строке 010– код муниципального образования, на территории которого ведется «вмененная» деятельность;

- по строке 020 – сумму ЕНВД к уплате по каждому муниципальному образованию (каждому ОКТМО).

В разделе 1 можно формировать строку 010 несколько раз, если, фирма или ИП занимаются «вмененкой» в нескольких муниципальных образованиях, находящихся в подчинении одной ИФНС.

Если организация ведет деятельность на территории нескольких муниципальных образований, подведомственных одной ИФНС, то единый налог к уплате по каждому ОКТМО рассчитывайте так:

- сложите суммы ЕНВД за 1 квартал 2021 года по всем видам деятельности, которые ведутся на территории каждого муниципального образования (показатели строк 110 по всем разделам 2 декларации за 1 квартал, в которых указан один и тот же ОКТМО);

- разделите общую сумму на суммы налога по всем муниципальным образованиям (показатель строки 010 раздела 3 декларации за 1 квартал);

- итог умножьте на сумму ЕНВД, начисленную к уплате за квартал 1 квартал (строка 040 раздела 3 декларации).

Итоговые показатели в разделе 1 декларации за 1 квартал 2017 года могут выглядеть как на образце:

заполненной декларации по ЕНВД за I квартал 2021 года в формате Excel.

Ответственность

Если декларацию по ЕНВД за 1 квартал 2021 года сдать позднее 20 апреля 2021 года, то организацию или ИП могут оштрафовать (ст. 119 НК РФ). Штраф – 5 % неуплаченной в срок суммы ЕНВД на основании декларации за каждый полный или неполный месяц со дня, установленного для ее представления. То есть, если декларацию за I квартал 2021 года сдать, допустим, на один день позднее и сумма к уплате по этой декларации 125 600 рублей, то штраф – 6280 рублей. Однако штраф не может быть меньше 1000 рублей и не должен превышать 30% суммы налога (ст. 119 НК РФ).

За нарушение сроков представления «вмененной» декларации также предусмотрена и административная ответственность должностных лиц (ИП или директора): предупреждение или штраф от 300 до 500 рублей (ст. 15.5 КоАП РФ).

Читать также

15.03.2017

Штрафы за неуплату и нарушение сроков сдачи декларации ЕНВД

Декларацию лучше подавать вовремя. Иначе вам грозит штраф в сумме 5% от не уплаченной суммы налога по этой декларации, но не менее 1000 рублей (ст. 119 Налогового кодекса). Однако надо помнить, что, если вы забыли про декларацию и не сдали ее вовремя, но при этом заплатили налог, штраф вам грозит минимальный – 1000 рублей.

Отсутствие недоимки по ЕНВД не освобождает от санкций полностью, но и больше 1000 рублей с вас взять не могут (п. 18 постановления Пленума ВАС РФ от 30.07.2013). Если и с декларацией опоздали, и налог не уплатили, штраф рассчитают исходя из 5% ЕНВД по декларации, если они будут больше 1000 руб. Тут тоже надо помнить, что штраф и пени начисляются с момента истечения срока уплаты ЕНВД, а не срока подачи декларации, которая сдается на 5 дней раньше, чем платится вмененка, что разъяснено в том же постановлении Пленума ВАС.

За неуплату налога штраф установлен статьей 122 НК РФ. В ней сказано, что за неполную уплату или неуплату с вас взыщут 20% от суммы налога. А если налоговики докажут, что вы не заплатили умышленно, санкции вырастут в 2 раза – до 40%. Тут тоже есть важный момент. Эта статья применяется, если налог не уплачен вовсе. Если вы опоздали в сроки, но налог все-таки заплатили, пусть и позже, штраф не накладывается. В этом случае платятся только пени. Об этом, в частности, сказано в письме Минфина России от 26 сентября 2011 г. №03-02-07/1-343, цитата: «несвоевременная уплата налога влечет начисление пеней без взимания штрафа».

Кроме того, если вы подали декларацию без искажений и занижений сумм налоговой базы и ваше бездействие выразилось лишь в том, что вы не перечислили указанную в декларации сумму в бюджет, то штраф тоже по статье 122 НК РФ не берется. Только пени (п. 19 постановления Пленума ВАС от 30.07.2013 №57).