Всегда ли оптимизация нужна

Освобождение от НДС влияет на то, удобно ли с вами работать. Если вы как продавец не начисляете НДС, то покупатель не сможет возместить налог. Поэтому если вы работаете в основном с крупными компаниями, то без НДС вы менее конкурентны. Потерять одного-двух ключевых покупателей бывает гораздо хуже, чем заплатить большой НДС.

С другой стороны, если вы платите НДС, то вам выгодно работать с поставщиками — плательщиками этого налога. С неплательщиками стоит работать, если они дают скидку, сравнимую со ставкой НДС.

Еще один момент: в бизнесе могут быть облагаемы и необлагаемые НДС направления. Тогда для применения льгот по налогу придется вести раздельный учет. Но если льготное направление незначительно по сравнению со всем объемом бизнеса, раздельный учет может стоить дороже, чем экономия на НДС.

Поэтому, применяя схемы оптимизации, учитывайте риски, выгоду и реакцию контрагентов.

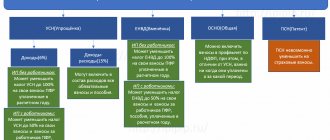

Работа на спецрежиме

Крайняя мера — не платить НДС вообще. Это возможно, если применять специальный налоговый режим: УСН, ПСН, ЕСХН или ЕНВД (отменят с 2021 года). Спецрежимы освобождают также от налогов на имущество и прибыль. Вместо нескольких налогов вы платите один и обычно по более низкой ставке. Сравните налоговую нагрузку на разных системах налогообложения с помощью нашего бесплатного калькулятора.

У каждого спецрежима свой набор условий, которым должен соответствовать бизнес: по выручке, по стоимости основных средств, участию других компаний в уставном капитале, числу сотрудников.

Некоторые спецрежимы можно совмещать с ОСНО: ПСН, ЕСХН, ЕНВД. Также их можно совмещать между собой: УСН+ЕНВД, УСН+ПСН, УСН+ЕСХН. Придется вести раздельный учет и отчетность по каждому режиму.

Иногда бизнес разделяют на несколько юрлиц или ИП, чтобы каждая часть работала на своем налоговом режиме. Но этот способ оптимизации опасен: налоговики могут посчитать это дроблением бизнеса, признать все направление единой компанией, работающей на ОСНО и доначислить налоги (а еще назначить штрафы и пени). А если недоимка превысит 5 млн рублей, налоговая может возбудить уголовное дело по ст. 199 УК РФ.

Ведите учет экспорта и импорта в веб-сервисе Контур.Бухгалтерия. Простой учет, зарплата и отчетность в одном сервисе

Освобождение от НДС

Бизнес могут освободить от уплаты НДС по отдельным операциям или видам деятельности (ст. 145 НК РФ). Это привилегия, ее дают на срок до года компаниям без импортных операций. Также при этом нельзя торговать подакцизными товарами. Для получения такого права надо подать ходатайство.

Важно, чтобы в течение этого срока выручка предприятия без учета НДС в течение трех календарных месяцев подряд не превысила 2 млн рублей. Иначе право на привилегию утрачивается.

А еще для отдельных видов товаров и услуг есть освобождение от НДС (ст. 149 НК РФ). Это, например, медицина, уход за детьми и инвалидами, услуги в сфере искусства, финансовые услуги, научно-исследовательские работы.

Формально законные методы, содержащие долю риска

Главная сложность применения последующих методик заключается в том, что перед их внедрением придется приложить усилия для сбора доказательной базы, подтверждающей, что данные методики были использованы для рационализации бизнеса и решения других задач, обусловленных текущими хозяйственными потребностями организации, а не с целью снижения налогового бремени.

Отметим, что здесь вероятность налоговых рисков достаточно высока. В то же время при разумном подходе, отсутствии перегибов и чрезмерной алчности приведенные ниже методики можно попытаться применить на практике. Во всяком случае, судебные решения во многих случаях оказывались принятыми в пользу налогоплательщиков.

Использование займов

Данный способ ухода от уплаты НДС можно применить в случае, когда контрактом предусмотрена частичная или полная предоплата за поставку.

Как известно, продавец на полученную предоплату за продукцию выставляет счет-фактуру, которая автоматически обязывает его перечислить НДС в бюджет. Это приводит к преждевременному оттоку денежной массы компании, сокращая возможности для текущего финансирования деятельности.

Чтобы отсрочить момент возникновения обязательства по уплате до дня фактической отгрузки товара, можно заключить договор с покупателем о предоставлении последним денежных средств в долг без выплаты процентов. При отгрузке продукции будет осуществлен возврат долга продавцом и одновременно произведена фактическая оплата товара покупателем.

ВАЖНО! Основан описанный вариант на том, что по ст. 149 НК РФ предоставление денег в долг не подлежит обложению НДС.

Оптимальной для реализации такого способа будет сделка, по условиям которой получение аванса и отгрузка происходят в различных налоговых периодах. При этом покупателю должно быть неважно принятие налога к возмещению, в противном же случае способ не подходит для применения, поскольку противоречит интересам покупателя.

В качестве страховки от притязаний инспекции следует предусмотреть различные суммы займа и аванса, так как их полное совпадение будет явным признаком фиктивной операции. Кроме того, погашение долга и окончательный расчет по товару не должны производиться одним днем.

Вариант с задатком

В договоре поставки вместо обязанности покупателя перечислить предоплату можно предусмотреть внесение им задатка. Порядок предоставления задатка описан в ст. 380, 381 ГК РФ.

У компании, которая приобретает товар, в подобных случаях присутствуют свои интересы, поскольку при срыве контракта продавец обязан будет выплатить задаток обратно в гораздо большем размере. Буквальная трактовка понятия «задаток» Гражданским кодексом не определяет его как предварительную оплату, в связи с чем обязанности у продавца выписывать счет-фактуру при его получении и начислять с него налог не возникает. В данном случае передаваемые средства — это гарантия исполнения обязательств по контракту.

Использование векселей

Заменой предоставления в долг денежных средств может стать выписка векселя. То есть продавец оформляет вексель и передает его как заем покупателю. Покупатель же в свою очередь перечисляет денежные средства по векселю и становится при этом векселедержателем. Обе операции освобождены от обложения НДС, а отношения, связанные с обращением векселя, регулируются положениями ст. 815 ГК РФ. Именно поэтому начисление и уплата налога в этом случае не производится.

День погашения векселя должен быть отличен от момента отгрузки. После возврата денежных средств по векселю и отгрузки товара покупатель оплачивает товар, как будто товар был приобретен без предоплаты.

Заключение посреднического договора

Данный вариант удобно применять компаниям, занимающимся перепродажей, в ситуациях, когда их партнерами являются спецрежимники. Последние не обязаны исчислять и уплачивать НДС, в связи с этим у организации-покупателя нет возможности поставить к вычету входящий НДС. Согласно агентскому договору, переход права собственности на товар не осуществляется, а получаемый доход равен сумме наценки.

Налог на прибыль и НДС агент рассчитывает с суммы своего полученного дохода — наценки, а не со всей стоимости товара, обозначенной в документах конечному потребителю. То есть НДС, исчисленный к уплате, окажется равным разнице между суммой налога с конечной стоимости и суммой предполагаемого вычета входящего НДС. Таким образом, организации-агенту удается снизить сумму налога к уплате.

Подобный подход невыгодно применять компаниям, которые реализуют товары по ставке 10%, поскольку посреднические операции подпадают под стандартную ставку 18%.

Применение системы скидок

Одним из методов, стимулирующих приобретение продукции компании, является предоставление скидок. Одним из способов реализации данного механизма является снижение стоимости уже поставленной продукции, выполненной работы, оказанной услуги.

Решив предоставить скидку, предварительно обговорив это в контракте, продавец после поставки составляет корректировочный счет-фактуру. Таким образом, снижается общая сумма реализации, а следовательно, и размер налога, который необходимо уплатить. Покупателю необходимо будет восстановить вычет по НДС, который он применил ранее, на сумму скидки.

Использование авансов

В обстоятельствах, когда размер НДС к уплате превышает текущие финансовые возможности компании, а также в ситуации, когда предполагается принятие к возмещению в следующем периоде значительной суммы налога, существует еще один вариант снижения НДС к уплате. Для этого налогоплательщику нужно обговорить со своим поставщиком возможность перевести аванс последнему за поставку, которая предполагается в будущем налоговом периоде.

Вероятнее всего, отгрузка так и не осуществится, а поставщик в итоге просто отправит обратно полученную ранее предоплату. При этом в заключенном контракте нужно заранее обозначить срок, по завершении которого денежные средства должны быть возвращены покупателю.

Манипуляции со штрафами

Внесение в договор поставки условий применения финансовых санкций также приводит к снижению налогового бремени. Сначала в контракте указываются требования, за несоблюдение которых покупатель обязан будет уплатить дополнительную сумму в виде наказания. Желательно предусмотреть такие обстоятельства возникновения штрафов, которые с большой долей вероятности смогут наступить.

В результате, по факту нарушения договорных обязательств покупателем (чаще всего умышленно), поставщику выплачивается сумма штрафа, которая практически является необлагаемой НДС альтернативой предоплаты.

В то же время налоговики, основываясь на п. 1 ст. 162 НК РФ, пытаются доначислить сумму НДС на штрафы. Однако суды не поддерживают подобной политики (например, постановление ВАС РФ от 05.02.2008 № 11144/07). Арбитры также опираются на ст. 162, однако трактуют ее содержание немного по-другому. Налоговики исходят из того, что штрафные выплаты неразрывно связаны с продажей товаров и поэтому должны подпадать под обложение налогом. Представители судов напротив, отрицают связь подобных санкционных выплат и факта реализации, в связи с чем штрафы, по их мнению, не должны приводить к доначислению платежей в бюджет.

Внесение доли в уставный фонд

Как гласит ст. 39 НК РФ, передача имущества в качестве взноса в уставный фонд компании не является объектом обложения. Механизм использования данного положения в целях снижения выплат НДС сводится к следующему:

- Продавец делает вклад товаров или иного имущества в уставный фонд покупателя.

- Спустя некоторое время продавец покидает состав соучредителей, забирая свою долю в денежном эквиваленте.

Подобная операция достаточно подозрительна с позиции органов ФНС. Одновременно с этим существуют решения судов, которые признают законными подобные действия и оправдывают компании. Большая часть правоприменительной практики по описываемой ситуации аккумулируется в постановлении Президиума ВАС РФ от 11.11.2003 № 7473/03.

Есть еще один неприятный момент: фирма, передавшая свои товары в качестве вклада в уставный фонд, должна восстановить НДС, принятый ранее к возмещению по передаваемым товарам на основе ст. 170 НК РФ. Для внеоборотных активов налог доначисляется с суммы остаточной стоимости на дату совершения операции. В связи с этим применение в указанных целях имущественных объектов с нулевой остаточной стоимостью позволит не уплачивать дополнительную сумму НДС.

Довольно часто применяется один из вариантов реализации подобного метода, связанный с передачей иностранной компанией товаров и техники в качестве вклада в уставный фонд отечественной организации. При этом освобождение суммы от налогообложения должно производиться на основании п. 7 ст. 150 НК РФ.

Авансовые платежи

Работу с авансами обычно начинают в конце квартала. Схема оптимизации работает, если компания получает аванс за товары или услуги в одном квартале, а реализует их в следующем. Заключается она в следующем: организация получает аванс от покупателя и переводит средства своему поставщику за другой товар, тот получает аванс и переводит средства уже своему поставщику и так далее. Налог платит участник цепочки, не успевший сделать аванс своему поставщику.

Имейте в виду, что налоговая отлично знает эту схему и не приветствует ее. При регулярном использовании авансов для отсрочки уплаты НДС вы можете получить внеплановую налоговую проверку.

С полученных авансов тоже надо платить НДС. И продавец может заключить договор на поставку в конце квартала, а аванс по договоренности с покупателем перенести на начало следующего квартала. Тогда продавец будет платить налог на три месяца позднее.

Ведите учет экспорта и импорта в веб-сервисе Контур.Бухгалтерия. Простой учет, зарплата и отчетность в одном сервисе

Перенести уплату НДС больше чем на квартал можно с помощью заемных средств. Тогда продавец берет у покупателя займ в сумме аванса. А после отгрузки они делают взаимозачет долгов по займу и за реализованные товары. Выдача займа НДС не облагается, так что налог начисляется только при реализации. Хотя эта схема не нарушает закон, налоговая относится к ней с недовольством, так что для регулярного применения она не подходит.

Важно учитывать интересы покупателя при работе с авансами. Когда покупатель перечисляет аванс, но использует для вычета НДС с этой суммы. Так что ему не выгодно переносить срок уплаты или работать с займом.

Пункт 5. Правильные суммы

Хорошо, если суммы при бумажном НДС разбиваются в счетах-фактурах до 100 тысяч рублей. Ясно, что если у вас оборот по кварталу миллиард, то бухгалтера убьются делать это сами, руками. Даже копи-паст в экселе не спасет.

Выход простой: вы просто называете общую сумму продавцу НДСа. А он уже присылает вам готовую книгу с суммами до 100 тысяч. У профессионального продавца НДСа есть специально написанные программы, которые делают разбивку почти в автоматическом режиме. Вообще, продавец НДСа – это человек, который в курсе всех технических нововведений налоговой. И успевает автоматизировать у себя процессы быстрее, чем это делают налоговики.

Конечно, если вам, клиенту, строго необходимо указывать свои суммы, и они превышают 100 тысяч, вопросов нет, будет так.

Включать стоимость доставки в цену товара

Если вы продаете товары по ставке НДС 10%, вам выгодно включать расходы по транспортировке товаров покупателю в стоимость товара и не выделять сумму доставки. В этом случае вы заплатите со всей суммы товара 10%, а за услуги транспортных компаний примете к вычету 20%. Для этого пропишите в учетной политике положение, что в себестоимость товара входят расходы по доставке, а в договоре с покупателем укажите, что стоимость товара включает доставку.

Работайте с НДС в веб-сервисе Контур.Бухгалтерия. В системе легко вести учет, платить зарплату, отчитываться онлайн. Сервис поможет оптимизировать НДС и подскажет, как сократить платеж. Первые две недели работы бесплатны для всех новых пользователей.

Можно ли снизить сумму налога

Когда говорят об уменьшении НДС в первую очередь на ум приходят незаконные и мало законные методы обналичивания денег через фирмы однодневки или офшорные зоны. Есть достаточно надежные схемы, но они тоже представляют угрозу для подобных нарушителей. Но кроме всего этого есть и вполне официальные способы сокращения НДС. Они:

- Менее эффективные, чем мошенничество.

- Но при планомерном и правильном применении способны значительно уменьшить выплаты в бюджет.

Схема того, как можно законно уменьшить начисленный НДС к уплате в бюджет (оптимизация), рассмотрена ниже.

Схемы законного снижения НДС рассмотрены специалистом в этом видеоролике: