Командировка за границу: оформление

Пакет документов на зарубежные командировки не отличается от того, который составляется для поездок в пределах страны.

Для отправки работника в командировку оформляются следующие документы:

- Служебная записка на имя руководителя с просьбой отправить работника в поездку, с указанием места и времени. Это не обязательный документ, в некоторых организациях решение о командировке может приниматься устным распоряжением руководителя. Составляется в свободной форме.

- Приказ о направлении в командировку оформляется в унифицированной форме Т-9 или Т-9а. В приказе не делается отметка о том, что это командировка за границу, это и так понятно, поскольку в бланке приказа предусмотрена срока для указания, куда именно направляется работник.

- Авансовый отчет – составляется после возвращения работника из поездки.

Обратите внимание! В настоящий момент командировочное удостоверение и служебное задание не являются обязательными документами при направлении в командировку.

Что считается нарушением правил оформления командировки

При оформлении служебной командировки работодатель должен руководствоваться действующими законодательными нормами. В соответствии с ними в его обязанности входит:

- Сохранение среднего заработка работника;

- Сохранение места работы и должности;

- Оплата расходов сотрудника, связанных с покупкой проездных билетов, наймом жилого помещения, а также дополнительных расходов.

Невыполнение данных обязательств работодателем считается грубым нарушением Трудового кодекса и влечет за собой определенную ответственность работодателя.

Срок командировки

Отметим, что на данный момент в законодательстве не оговаривается максимальный срок нахождения сотрудника в служебной поездке. Согласно действующему законодательству, она может длиться сколь угодно долго: от нескольких недель до нескольких лет.

На данный момент командировкой считается любая поездка сотрудника по распоряжению руководства компании, которая длится больше одного дня. Если ее срок составляет один день, оформление проходит по тем же правилам, однако, суточные работнику не начисляются.

Какие сотрудники не могут быть отправлены в командировку?

Любой работодатель имеет законное право направить в служебную поездку сотрудника, который постоянно трудится в одном и том же месте. Для сотрудников с разъездным характером работы (курьеров, водителей-дальнобойщиков) это не является обязательной процедурой. Привлеченных по гражданско-правовому договору специалистов эти правила не касаются.

Кроме того, необходимо помнить о том, что существуют категории работников, которых нельзя отправлять в деловые поездки или можно только при наличии их письменного согласия.

Справка

К первой категории относятся:

- беременные сотрудницы;

- работники в период действия ученического договора (за исключением случаев, связанных с обучением);

- несовершеннолетние (кроме сотрудников ряда творческих профессий и спортсменов);

- специалисты, работающие на условиях гражданско-правовых соглашений.

При направлении следующих категорий работников работодателю необходимо заручиться их письменным согласием, а также убедиться в отсутствии у них медицинских противопоказаний:

- женщины с детьми до 3 лет;

- матери или отцы-одиночки с детьми до 5 лет;

- родители детей-инвалидов;

- работники, ухаживающие за больными родственниками (при наличии медицинского заключения);

Суточные при загранкомандировках для бюджетников

Размер суточных для бюджетников определяется постановлением Правительства РФ за № 812 от 26.12.05, приложение 1. В этом документе для каждой страны устанавливается определенный размер, выраженный в долларовом эквиваленте. Например, суточные в Казахстан составляют 55 $ США.

Ниже приведены еще несколько примеров того, какие бывают суточные при загранкомандировках в 2021 году.

Таблица

| № п/п | Название страны | Размер суточных, $ |

| 1. | Абхазия | 54 |

| 2. | Республика Беларусь | 57 |

| 3. | Грузия | 54 |

| 4. | Латвия | 55 |

| 5. | Молдавия | 53 |

| 6. | Таджикистан | 60 |

| 7. | США | 72 |

| 8. | Германия | 65 |

| 9. | Великобритания | 69 |

Вышеуказанные суммы распространяются на всех работников бюджетных и государственных организаций.

Командировочные транспортные расходы

Все транспортные расходы, осуществленные в командировочное время, подлежат возмещению. Даже если человек направлялся к нескольким адресным пунктам, перерасчет производят в полном объеме.

Помимо непосредственно стоимости услуг за различные виды, транспорта, возмещению полежат:

- Сумма со страховым взносом с выполнением личного страхования;

- Затраты для получения проездных документов;

- Расходы на использование постельного комплекта.

Предусматривается оплата командировочных расходов в 2021 году аналогично нынешнему годовому периоду

. Для работников, направляемых из государственных учреждений, финансирование которых производится за счет средств федерального бюджета, с Постановлением N 729, действительны ограничения на транспортные расходы. Бланк электронного билета, распечатанный и подкрепленный оригиналом кассового чека либо печатью транспортной компании, можно применять в качестве документа, подтверждающего затраты по категории транспортных расходов. У кого нет возможности подтвердить затраты проездными документами, доступна, норма возмещения командировочных расходов 2021 года,

которая предусматривает возмещение затрат в размере минимального тарифа на проезд:

- поездом – по тарифной плате проезда в условиях плацкартного вагона;

- всеми вариантами доставки, относящимися к водному транспорту – по тарифной стоимости места для каюты в X группы при использовании морского судна, для каюты III категории на речном судне;

- автотранспортом – по расценкам автобуса общего типа.

При превышении суммы на предоставление транспортных услуг, осуществленных по усмотрению руководства, допускается возмещение исключительно со счета сэкономленных средств, которые выделяют из федерального бюджета на категорию расходов содержания учреждения (п. 3 Постановления N 729).

Командировка за границу: суточные 2021 года для частных предприятий

Всем предприятиям, которые не относятся к бюджетным, разрешено устанавливать свои размеры оплаты суточных расходов при поездах сотрудников за пределы страны.

Эта величина может быть установлена:

- Коллективным договором;

- Учетной политикой;

- Другим локально-нормативным документом компании.

Размер оплаты может меняться в зависимости от обстоятельств:

- Места назначения;

- Срока поездки;

- Цели поездки;

- Должности командированного лица и т.д.

За основу предприятия могут брать суммы, установленные для бюджетников.

Какие документы понадобятся для оформления командировки

Перечень обязательных для оформления командировки документов, а также их образцы содержится в действующем трудовом законодательстве. В случае если регулярные служебные поездки подчиненных — регулярная практика в организации, целесообразно разработать в компании собственное Положение о командировках. В этом документе необходимо прописать все детали: размер суточных, правила компенсации расходов и т.д. Данный локальный нормативный акт определяет все нюансы оформления командировок в конкретной организации.

Справка

Приказ о направлении сотрудника в командировку

Этот документ оформляется по унифицированной форме приказа № Т-9 или Т-9а (для двух и более работников). Он заполняется работником кадровой службы. До 2015 года для выпуска подобного приказа требовалось наличие служебного задания. Оформление командировки в 2017 году уже не требует его обязательного наличия, следовательно, работодатель может сформулировать цели и задачи поездки непосредственно в приказе.

К числу обязательных сведений, фиксируемых в документе, относят: ФИО командированного специалиста, структурное подразделение, должность, цель и сроки поездки, место назначения. Иногда указывают также источники оплаты командировочных расходов и необходимые дополнительные условия.

Командировочное удостоверение

Данное удостоверение служит свидетельством законного отсутствия работника на рабочем месте и сопровождает его в течение всей рабочей поездки. Несмотря на то, что его оформление стало необязательным с декабря 2014 года, многие работодатели все еще используют его для удобства оформления служебной командировки . Для данного документа существует унифицированная форма, рекомендованная Госкомстатом — бланк Т-10. Она заполняется представителем отдела кадров или бухгалтерии в одном экземпляре. Основанием служит соответствующий приказ по организации.

Лицевая сторона документа содержит сведения об организации, дату и номер приказа, данные командированного специалиста, сведения о месте назначения и целях. В ходе поездки в удостоверении проставляются сроки прибытия и убытия в каждом месте нахождения. Делаются отметки принимающих компаний, которые заверяют печатью и подписью их руководителей. По возвращении работника документ передают в бухгалтерию вместе с авансовым отчетом и отчетом о выполнении задания.

Служебное задание

Это документ не относится к числу обязательных, но все еще присутствует в документообороте многих организация, т.к. значительно упрощает процедуру оформления служебной поездки.

Работодатель может использовать форму Т-10а, рекомендованную к применению Постановлением Госкомстата РФ № 1.

Справка

В документе содержатся:

- полное наименование и реквизиты компании;

- номер документа и дата его составления;

- ФИО сотрудника и его табельный номер;

- подразделение и занимаемая должность;

- место командировки;

- даты и срок пребывания специалиста в поездке;

- задание;

- отчет о выполнении командировочного задания;

После возвращения специалист должен согласовать задание с начальником отдела и передать его в бухгалтерию организации для составления отчета и возмещения командировочных расходов.

Суточные за границей 2021 год: нюансы расчета

При выплате суточных командированному работнику необходимо учитывать следующие нюансы:

- дата пересечения границы при поездке к месту назначения засчитывается, как командировка за границу.

- дата пересечения границы при возвращении учитывается, как обычная командировка.

- суточные за границей 2021 года не облагаются налогом, только если не превышают 2500 рублей. Если их размер больше, то все, что выше указанной суммы, подлежит налогообложению.

- несмотря на то, что суммы указываются в долларах, работнику они могут быть выплачены и в рублевом эквиваленте.

- курс валюты берется в размере, установленном на последний день месяца, в котором работник сдал авансовый отчет.

Данные нюансы важно учитывать для правильного порядка налогообложения организации и командированного лица.

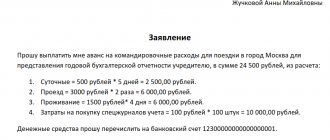

К примеру, командированный едет поездом из Москвы в Хельсинки. Выезд в 19.15 10 октября из Москвы и прибытие в Хельсинки 11 октября в 15.30. Пересечение границы в 03.15. Оплата будет произведена за 10 октября – 700 руб., за 11 октября – 2500 руб.

Суточные в 2021 году

07 июля. Сегодня поговорим о том, в каких документах в 2021 году следует предусмотреть размер суточных, сколько суточных выдавать работникам и платить ли с этих сумм НДФЛ и страховые взносы, отражать ли эти выплаты в налоговом учёте.

Размер суточных в 2021 году

Какой размер суточных будет в 2021 году? Компания по-прежнему вправе самостоятельно определить в коллективном (трудовом) договоре либо приказе руководителя размер суточных. Такой порядок распространяется как на командировки по России, так и на командировки за рубеж.

Нормирование суточных в 2021 году

При расчёте налога на прибыль в 2021 году суточные нормировать не нужно. Их можно будет списывать в размере, который предусмотрен внутренними документами, положением о командировках, коллективным договором и т.п.

В 2021 году суточные не облагаются НДФЛ:

- 700 рублей в день при командировках по России;

- 2 500 рублей в день при командировках за рубеж.

Если предусмотрена выплата суточных свыше указанных сумм, то нужно будет удерживать НДФЛ. Но не со всей суммы, а только с разницы между фактическим размером и установленным пределом.

Например, организация выплачивает суточные в размере 1000 рублей в день при командировках по России. НДФЛ нужно будет удержать с 300 рублей (1000 – 700).

Страховые взносы в 2021 году начислять не придётся, если суточные по российским командировкам не превысят 700 рублей, по заграничным командировкам – 2 500 рублей. Такие правила будут установлены в статье 422 Налогового кодекса РФ.

До 2021 года начисление страховых взносов на суточные не предусмотрено, так как данные выплаты являются гарантией, предусмотренной действующим законодательством. Поэтому суточные, которые предусмотрены внутренними документами организации, освобождаются от страховых взносов. С суточных, превышающих установленный компанией размер, взносы начислять нужно.

Когда можно учесть суточные в расходах

Суточные можно учесть в составе расходов на дату утверждения авансового отчёта. Это правило действует как при методе начисления, так и при кассовом методе. Всё дело в том, что на момент фактической выдаче сотруднику аванса на командировку (с учётом примерной суммы суточных) расхода не возникает. Определить сумму суточных за все дни командировки можно только после того, как сотрудник представит в бухгалтерию авансовый отчёт.

Списание суточных при однодневной командировке по России

Суточные можно учесть не только в составе командировочных, но и в составе других расходов, связанных с производством и реализацией продукции. Дело в том, что выплата суточных не предусмотрена, если сотрудник командирован в местность, откуда он может ежедневно возвращаться домой. Раз суточные не предусмотрены при однодневной командировке, то квалифицировать выплаченные сотруднику средства в качестве командировочных расходов при расчёте налога на прибыль нельзя.

Однако выплаченные средства можно учесть как возмещение иных затрат сотрудника, произведённых с ведома и разрешения работодателя. Отсюда следует, что их можно учесть в качестве других расходов на производство и реализацию продукции (пп. 49 п. 1 ст. 264 НК РФ). Но это при условии, что во внутренних документах организации они предусмотрены и имеются оправдательные документы (например, чеки из магазинов).

VK

Odnoklassniki

Mail.ru

Сколько суточных платить при загранкомандировках

Правил, регламентирующих выплату суточных определенного размера, не существует. То есть компания-работодатель самостоятельно может определять сколько суточных платить в поездках по России и за рубежом и в какой валюте. Можно даже установить размер суточных при заграничной командировке в валюте определенной страны, а выплату сделать в рублях по текущему курсу.

Не стоит забывать о том, что после определенного лимита возникает необходимость уплаты НДФЛ. По правилам на 2021 год, в случае зарубежной командировки размер суточных, которые не будут облагаться налогом, составляет 2500 рублей. Поэтому, если компания решит платить сотруднику 6000 рублей, то с 3500 рублей свыше лимита будут удержаны налоги.

Определение размера суточных

Размер суточных, выплачиваемых при командировках за границу, определяется:

- локальными нормативными актами предприятий и небюджетных организаций;

- постановлениями Правительства РФ — для бюджетных организаций.

Естественно, что размер суточных варьируется в зависимости от направления командировки, и лимитов по размеру не установлено.

Вопрос: Как отразить в учете суточные, выплаченные работнику в иностранной валюте по однодневной заграничной командировке? Работник организации направлен в служебную однодневную командировку на территорию иностранного государства, входящего в Европейский союз. В соответствии с действующим в организации положением о служебных командировках на оплату суточных из кассы организации выдана сумма в размере 30 евро. Выплата произведена исходя из 50% нормы расходов на выплату суточных, определенной положением о служебных командировках, за каждый день нахождения в командировке на территории иностранного государства, входящего в Европейский союз. Посмотреть ответ

Процедура расчета суточных и определение валюты, в которой командированный работник получит суточные, регламентированы Постановлением № 749 Правительства РФ от 13 августа 2008 года.

Так:

- определение валюты суточных остается на усмотрение работодателя. Командированный работник может получить суточные или непосредственно в валюте страны, в которую направляется, или в одной из валют, имеющих международное хождение, или в рублях в сумме, эквивалентной общей сумме суточных в валюте на весь период нахождения в командировке;

- время пересечения государственной границы РФ при убытии в командировку включается в расчет как день нахождения за границей;

- время пересечения границы РФ по прибытию из командировки включается в расчет как день командировки на территории России.

Указанное Постановление Правительства РФ не исключает возможности самостоятельного определения субъектами предпринимательской деятельность порядка выплаты суточных.