В каких случаях возникает обязанность по уплате акцизов?

Налогоплательщики акцизов имеют постоянный статус только в том случае, когда они регулярно совершают операции, облагаемые этим налогом. У остальных подобная обязанность может возникать от случая к случаю. Дело в том, что уплатить акциз любой из указанных выше субъектов должен только тогда, когда совершает какую-либо из операций, подпадающих под обложение акцизами, т.е. операцию с подакцизными товарами. Если такие обстоятельства не возникли, то это к налогоплательщикам акцизов субъекта не причисляют. Об этом прямо сказано в п. 2 ст. 179 НК РФ.

Какие товары являются подакцизными?

Подакцизными товарами являются:

- этиловый спирт, в том числе денатурированный этиловый спирт, спирт-сырец, винный, виноградный, плодовый, коньячный, кальвадосный, висковый дистилляты;

- жидкая спиртосодержащая продукция с объемной долей этанола более 9%, кроме отдельных видов:

- лекарств;

- ветпрепаратов;

- парфюмерно-косметической продукции;

- перерабатываемых отходов алкогольного производства;

- виноматериалов;

- алкогольная продукция крепостью более 0,5%, за исключением пищевой продукции по перечню, утвержденному Постановлением Правительства РФ от 28.06.2012 № 656;

- табачная продукция;

- легковые авто;

- мощные мотоциклы (с мотором более 150 л. с.);

- бензин;

- дизельное топливо;

- моторные масла;

- прямогонный бензин;

- бытовое печное топливо, вырабатываемое из дизельных фракций прямой перегонки и (или) вторичного происхождения, кипящих в интервале температур от 280 до 360 градусов по Цельсию;

- бензол, параксилол, ортоксилол;

- авиационный керосин;

- природный газ (в случаях, предусмотренных международными договорами РФ).

Операции, порождающие «акцизную» обязанность

Перечень таких операций содержится в ст. 182 НК РФ. Если говорить в общих чертах, то к ним относятся:

- любая реализация подакцизных товаров;

- передача произведенных подакцизных товаров:

- переработчиком давальцу, а также их получение переработчиком в качестве платы за свои услуги;

- внутри организации для дальнейшего производства неподакцизных товаров (кроме прямогонного бензина, используемого для дальнейшего производства продукции нефтехимии, или денатурированного этилового спирта для производства неспиртосодержащей продукции при наличии у организации необходимых свидетельств на совершение операций с этими веществами);

- для собственных нужд;

- в уставный капитал и т. п.;

- участнику при выходе из общества;

- на переработку на давальческой основе.

- ввоз подакцизных товаров в страну;

- получение отдельных видов подакцизных товаров, в том числе:

- денатурированного этилового спирта;

- прямогонного бензина;

- бензола, параксилола или ортоксилола;

- авиационного керосина.

Внимание! На осуществление операций с отдельными товарами необходимы свидетельства на производство, переработку и т. п., предусмотренные ст. 179.1–179.3 НК РФ.

Что не облагается акцизами?

При условии ведения отдельного учета акцизами не облагаются (ст. 183 НК РФ):

- передача внутри организации одних подакцизных товаров для производства других подакцизных товаров; исключение предусмотрено подп. 22 п. 1 ст. 182 НК РФ для этилового спирта;

- экспорт подакцизных товаров, в том числе если их экспортирует собственник — заказчик переработки или кто-то по его поручению, а также ввоз таких товаров в портовую ОЭЗ с остальной части нашей страны;

- первичная реализация или передача конфиската, бесхозяйных или отказных подакцизных товаров на промышленную переработку под контролем таможенников или налоговиков либо на уничтожение;

- передача внутри организации:

- произведенного этилового спирта для дальнейшего производства спиртосодержащих парфюмерно-косметических аэрозолей, бытовой химии;

- ректификованного этилового спирта, произведенного из спирта-сырца, подразделению, производящему алкогольные напитки;

- произведенных алкогольных дистиллятов (винного, виноградного, плодового, коньячного, кальвадосного, вискового) для выдержки или купажирования в целях дальнейшего производства (розлива) этой же организацией алкогольной продукции;

- некоторые операции с авиационным керосином и бензолом, параксилолом и ортоксилолом.

Виды ставок налогообложения подакцизной продукции и комбинированные ставки

Сумма акциза, которая подлежит уплате, рассчитывается как произведение ставки акциза и налоговой базы.

Ставки налогообложения подакцизной продукции устанавливаются статьей 193 Налогового кодекса РФ и являются едиными для всех субъектов на территории РФ. Данные ставки подразделяются на виды: твердые, адвалорные и комбинированные. Каждый вид ставок распространяется на конкретные группы подакцизной продукции.

Твердые – устанавливаются в абсолютном значении на единицу базы налогообложения (на 1 тонну, на 1 литр, на количество единиц того или иного продукта). Адвалорные ставки рассчитываются как доля от показателя стоимости (расчетной стоимости) товара.

Комбинированная ставка предполагает совокупность твердой ставки и адвалорной ставки, исходя из максимальных розничных цен. Комбинированные ставки применяются в нашей стране в отношении сигарет и папирос. До 2012 года ставки акцизов на данные виды табачной продукции дифференцировались в зависимости от наличия/отсутствия фильтра.

Нужен совет преподавателя по схожей теме? Задай вопрос преподавателю и получи ответ через 15 минут! Задать вопрос

Определение 2

Максимальная розничная цена – это та цена, выше которой предприятие (индивидуальный предприниматель), осуществляющий деятельность в таких сферах как розничная торговля, общественное питания, а также сфера услуг, уже не может реализовать потребителям единицу потребительской упаковки (или пачки) табачных изделий. Данная цена устанавливается налогоплательщиком самостоятельно отдельно по каждому наименованию табачных изделий (марке).

Исчисление акцизов на табачные изделия, с одной стороны, обеспечивает стабильные поступления данного налога в бюджет в случае, если происходит снижение объема производства сигарет в натуральном выражении, с другой – в случае понижения максимальных розничных цен позволяет обеспечить необходимый уровень доходов. Это происходит за счет установления зависимости от максимальных цен и установлении минимальной специфической ставки в твердой сумме наряду с комбинированной.

Определение налоговой базы зависит от применяемой налоговой ставки. Если на товар установлена специфическая ставка (твердая или адвалорная), то налоговой базой будет считаться количество реализованных товаров, подлежащих взиманию налога. При установлении комбинированной ставки (смешанной) налоговая база на товар будет состоять из двух частей – объем реализованных товаров в натуральном выражении и расчетная стоимость этих товаров.

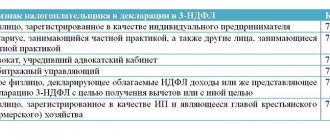

Признаются ли плательщиками акцизов индивидуальные предприниматели и спецрежимники?

НК РФ в ст. 179 определяет, что налогоплательщиками акцизов являются не только юрлица, но и индивидуальные предприниматели. Основное условие здесь одно для обоих категорий хозяйствующих субъектов – чтобы им был присвоен такой статус, они должны проводить соответствующие операции. Исключение составляют перекупщики, но о них пойдет речь ниже в отдельной главе.

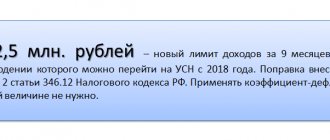

Для спецрежимников ситуация требует отдельного пояснения: они могут быть плательщиками акцизов, но не всегда могут применять спецрежимы. Сразу обратим внимание, что речь здесь идет только о лицах на ЕСХН и УСН. Про вмененку скажем чуть ниже.

Теперь объясним наш вывод подробнее.

Такие системы, как ЕСХН и УСН, недопустимы для тех, кто занят производством подакцизных товаров, в том числе на давальческих началах (подп. 2 п. 6 ст. 346.2, подп. 8 п. 3 ст. 346.12 НК РФ, письма Минфина России от 18.03.2011 № 03-07-06/70).

Важно! Под производством в целях «акцизной» главы НК РФ понимается не только выпуск подакцизных товаров сам по себе, но и:

- розлив алкогольной продукции и пива, являющийся частью общего производственного процесса;

- любое смешение товаров в местах их хранения и реализации (кроме общепита), в результате которого получается подакцизный товар, облагаемый акцизом по большей ставке, чем само сырье.

При совершении операций не с произведенными, а с приобретенными товарами применять упрощенку и сельхозналог можно.

При этом нужно иметь в виду, что данные спецрежимы не освобождают лиц, их применяющих, от уплаты акцизов. Ведь в п. 3 ст. 346.1 и пп. 2–3 ст. 346.11 НК РФ в числе налогов, которые заменяются специальным, акцизы не указаны.

Это значит, что упрощенец или плательщик ЕСХН, совершая допустимые для него подакцизные операции, должен выполнять все обязанности плательщика акциза.

Что касается ЕНВД, то каких-либо запретов и ограничений на работу с подакцизными товарами данный режим не устанавливает, но и освобождения от акцизов не дает. Поэтому плательщик ЕНВД также может признаваться плательщиком акцизов.

Акцизы нового и старого образца

Начиная с апреля 2021 года в России увеличилась стоимость акцизной марки: 1700 рублей за 1000 марок (ранее было 1600 рублей). Изменился и внешний вид акцизной марки. Новая марка характеризуется:

- фоном в виде гильоширных нераппортных сеток с 2 ирисными переходами;

- алюминиевой голограммой с барельефным рисунком, деметаллизацией и цветопеременным свойством;

- машиночитаемыми элементами защиты от подделок;

- фосфоресценцией.

Марка изготовлена из самоклеящейся бумаги, не подверженной свечению под воздействием ультрафиолета. Эта бумага обладает химической защитой. На обратной стороне под клеевой поверхностью имеются видимые рисунки и бесцветный текст, который способен люминесцировать под воздействием света.

Все еще ищете ответ? Спросить юриста проще! прямо сейчас через форму (внизу), и наш юрист перезвонит вам в течение 5 минут, бесплатно проконсультирует.

Кто будет плательщиком акциза, если товары продает посредник?

При реализации подакцизных товаров плательщиками акцизов являются практически всегда производители. Исключение составляет продажа конфиската, бесхозяйных и отказных ценностей. Поэтому и при заключении посреднического договора платить акциз должен производитель. Причем здесь особенностью налогообложения будет то, что акциз нужно начислять уже в момент передачи подакцизной продукции посреднику, не дожидаясь продажи товаров конечному покупателю. Объясняется это положениями п. 2 ст. 195 НК РФ, который определяет дату реализации подакцизных товаров как день их отгрузки или передачи. Поэтому, несмотря на сохранение права собственности на подакцизные товары за производителем, посчитать налог нужно сразу при передаче их посреднику. Так считает Минфин России (см. письмо от 01.10.2008 № 03-07-06/87).

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Исчисление суммы акцизов с учетом комбинированной ставки

Формула расчета суммы акцизов по комбинированной ставке:

$АК=Нб\cdot Ci + R\cdot Рмах$, где:

- АК — общая сумма акциза,

- Нб — база налога в натуральных единицах,

- Ci — ставка налога на единицу продукции (в рублях),

- R — процентная доля,

- Рмax — максимальная розничная цена данной группы товаров.

Порядок определение ставки, которую необходимо уплатить в бюджет:

- Определяется сума акциза по комбинированной ставке;

- Определяется минимальная сумма акциза – умножается количество реализованных сигарет и папирос на минимальную ставку акциза, установленную в рублях;

- Сумма акциза, исчисленная по комбинированной ставке, сравнивается с полученной минимальной суммой. В бюджет уплачивается наибольшая из сумм.

Нужна консультация преподавателя в этой предметной области? Задай вопрос преподавателю и получи ответ через 15 минут! Задать вопрос