Код дохода в 3-НДФЛ: расшифровка

Код вида дохода в 3-НДФЛ (утв. Приказом ФНС России от 03.10.2018 N ММВ-7-11/) отражается в строке 020 Приложения 1 «Доходы от источников в Российской Федерации». Указываемый двузначный код вида дохода в декларации 3-НДФЛ имеет одно из следующих значений:

| Вид дохода | Код вида доходов в 3-НДФЛ |

| Доход от продажи недвижимого имущества и долей в нем, определенный исходя из цены объекта, указанной в договоре об отчуждении имущества | 01 |

| Доход от продажи недвижимого имущества и долей в нем, определенный исходя из кадастровой стоимости этого объекта, умноженной на понижающий коэффициент 0,7 | 02 |

| Доход от продажи иного имущества | 03 |

| Доход от операций с ценными бумагами | 04 |

| Доход от сдачи имущества в аренду (наем) | 05 |

| Доходы в денежной и натуральной формах, полученные в порядке дарения | 06 |

| Доход, полученный на основании трудового договора или гражданско-правового договора (ГПД), НДФЛ с которого был удержан налоговым агентом | 07 |

| Доход, полученный на основании трудового договора или гражданско-правового договора (ГПД), НДФЛ с которого не был удержан налоговым агентом, в том числе частично | 08 |

| Доход от долевого участия в деятельности организаций (дивиденды) | 09 |

| Иные доходы | 10 |

Признак налогоплательщика в декларации 3-НДФЛ

Код корректировки для декларации 3-НДФЛ означает, какая по счету декларация подается в налоговую за отчетный период. В первом документе ставится «000», если декларация сдается повторно – «001», второй исправленный вариант нужно пронумеровать «002» и так далее. Цифра указывается в соответствующем поле на титульном листе.

Также на титульном листе бланка декларации от претендента на возврат НДФЛ требуется проставление номера корректировки. Это самая первая ячейка, состоящая из трех клеток, идущая сразу после названия документа, которое указано жирным шрифтом.

https://www..com/watch?v=aePEQXr-dSc

Номер корректировки существует для того, чтобы налоговые агенты сразу могли видеть какая это по счету декларация, поданная одним и тем же физическим лицом на протяжении указанного в ней налогового периода.

Как указывать номер

Данный номер, как правило, состоит из одной цифры. В первую очередь, прописывается нужная цифра, а затем ставится два прочерка. Заполнять ячейку, в которую требуется вписать номер корректировки, необходимо следующим образом:

- 0 – если налогоплательщики передают на проверку декларацию первый раз за год, указанный в документе в качестве налогового периода;

- 1 – если физическое лицо отправляет документ на рассмотрение повторно. Зачастую это происходит, если при оформлении предыдущего бланка были допущены ошибки, и налоговый инспектор потребовал их исправить;

- 2 – если претендент на возмещение подоходного налога переоформляет либо просто подает на проверку форму 3-НДФЛ третий раз за год. Так случается, когда одно физическое лицо имеет право одновременно на несколько вычетов и решает их получить на протяжении одного налогового периода. Например, это может быть оформление компенсации за обучение, за медицинские услуги и за покупку имущественного объекта.

Код страны

В поле «Код страны» укажите код государства, гражданином которого является человек, подающий декларацию.

Код определите самостоятельно с помощью общероссийского классификатора стран мира (ОКСМ), утвержденного постановлением Госстандарта от 14 декабря 2001 г. 529-СТ. Для граждан России укажите код «643».

Если гражданства у человека нет, укажите код той страны, которая выдала ему документ, удостоверяющий личность.

https://www.youtube.com/watch?v=aePEQXr-dSc

Код категории налогоплательщика

В поле «Код категории налогоплательщика» укажите код в соответствии с приложением № 1 к Порядку, утвержденному приказом ФНС России от 24 декабря 2014 г. № ММВ-7-11/671. Для индивидуального предпринимателя укажите в этом поле «720», для физических лиц – «760». Отдельные коды предусмотрены для нотариусов, адвокатов и глав крестьянских (фермерских) хозяйств.

Ф.И.О. и персональные данные

Фамилию, имя, отчество укажите полностью, без сокращений, как в паспорте. Писать латинскими буквами допускается только для иностранцев (подп. 6 п. 3.2 Порядка, утвержденного приказом ФНС России от 24 декабря 2014 г. № ММВ-7-11/671).

В верхней части каждой заполняемой страницы укажите ИНН, а также фамилию и инициалы. ИНН обязательно заполнить, если декларацию подает предприниматель. Физические лица могут не заполнять это поле, тогда придется указать паспортные данные (п. 1.10 и подп. 7 п. 3.2 Порядка, утвержденного приказом ФНС России от 24 декабря 2014 г. № ММВ-7-11/671).

Статус налогоплательщика

В этом поле нужно указать, является ли гражданин резидентом или нерезидентом Российской Федерации.

Если гражданин находился на территории России больше 183 календарных дней за последние 12 месяцев, то он является резидентом. В этом случае укажите цифру 1. Если же меньше – цифру 2. Прочтите в статье, как узнать резидент или нерезидент физическое лицо.

Местожительство

В поле «Место жительства налогоплательщика» укажите цифру 1, если есть прописка в России. Если нет прописки, но есть регистрация по местопребыванию, укажите цифру 2.

Укажите индекс, район, город, населенный пункт, улицу, номер дома, строения и квартиры на основании записи в паспорте или свидетельстве о регистрации по местожительству. При отсутствии местожительства укажите адрес регистрации по местопребыванию. Возьмите его из свидетельства о регистрации по местопребыванию.

В поле «Регион» укажите код региона. Определить его можно с помощью приложения 3 к Порядку, утвержденному приказом ФНС России от 24 декабря 2014 г. № ММВ-7-11/671.

Такие правила установлены подпунктом 9 пункта 3.2 Порядка, утвержденного приказом ФНС России от 24 декабря 2014 г. № ММВ-7-11/671.

Поле «Адрес места жительства за пределами территории Российской Федерации» заполняют только нерезиденты.

На титульном листе указывается страна гражданства подающего декларацию в кодовом виде. Перечень содержится в Общероссийском классификаторе стран мира. Самый популярный код страны для налоговой декларации 3-НДФЛ – «643» – Российская Федерация.

Номер налогового органа

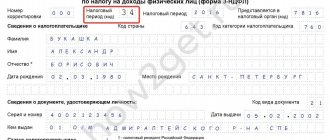

В 3-НДФЛ налоговый период (код) – это промежуток времени, за который вы отчитываетесь. Каждый временной отрезок обозначается цифровым значением, в зависимости от того, за какой срок подается декларация и указывается на титульной странице.

| 21 | Первый квартал |

| 31 | Полугодие |

| 33 | Девять месяцев |

| 34 | Год |

В поле «Представляется в налоговый орган» прописывается 4-значный номер инспекции, в которую подается отчетность. Первые две цифры — номер региона, а последние — код инспекции. Узнать номер отделения налоговой службы можно на сайте Федеральной налоговой службы.

Номер контактного телефона

Номер контактного телефона напишите полностью, с кодом города. Это может быть как стационарный, так и мобильный номер. В номере телефона не должно быть пробелов или прочерков, но можно использовать скобки и знак для указания кода (подп. 11 п. 3.2 Порядка, утвержденного приказом ФНС России от 24 декабря 2014 г. № ММВ-7-11/671).

Лист А

Суммовые показатели начните заполнять с листа А, в котором указываются доходы, полученные от источников в России. При этом доходы от предпринимательской и адвокатской деятельности, а также от частной практики в листе А не указывайте, такие доходы отражаются в листе В.

Показатели на листе А заполняйте отдельно по каждому источнику выплаты дохода и по каждой налоговой ставке. Для доходов по трудовому или гражданско-правовому договору возьмите их из справки по форме 2-НДФЛ.

По строке 010 укажите ставку налога, по которой облагался доход.

По строке 020 укажите код вида дохода. Эти коды приведены в приложении 4 к Порядку, утвержденному приказом ФНС России от 24 декабря 2014 г. № ММВ-7-11/671. Например, для доходов по трудовому договору (проще говоря, зарплаты) поставьте код «06».

По строке 030 укажите ИНН организации, которая выплатила доход. При получении дохода от предпринимателя внесите его ИНН.

По строке 040 укажите КПП организации, которая выплатила доход. При получении дохода от предпринимателя поставьте прочерки.

По строке 050 укажите ОКТМО организации, от которой получен доход.

По строке 060 укажите наименование организации, которая выплатила доход. Если вы получили доход от физического лица, то впишите его фамилию, имя, отчество и ИНН (если есть).

По строке 070 отразите сумму дохода, полученного в том году, за который заполняете декларацию.

По строке 080 укажите сумму дохода, с которой нужно заплатить налог (налоговую базу).

По строке 090 отразите сумму исчисленного налога. Ее вы получите, умножив налоговую базу (строка 080) на ставку налога, указанную выше в строке 010.

Если все источники доходов не помещаются на одной странице, то заполните столько листов А, сколько вам необходимо (п. 6.2 Порядка, утвержденного приказом ФНС России от 24 декабря 2014 г. № ММВ-7-11/671).

Лист Б

На листе Б отразите доходы, полученные от источников за пределами России. Заполнять этот лист нужно только гражданам, которые являются налоговыми резидентами России.

Если вы получали доходы, которые облагаются по разным ставкам, то заполните несколько листов Б. То есть на одном листе укажите доходы, которые облагаются по одной ставке.

Если все источники выплаты доходов, которые облагаются по одной ставке, не помещаются на одной странице, то заполните столько листов Б, сколько вам необходимо. Итоговые результаты в этом случае отразите только на последней странице.

По строке 010 укажите цифровой код страны, от источника в которой был получен доход, согласно ОКСМ.

По строке 020 укажите наименование организации, которая выплатила доход. При заполнении данной строки можно использовать буквы латинского алфавита.

По строке 030 укажите код валюты согласно Общероссийскому классификатору валют.

По строке 031 укажите код вида дохода:

- 1 — прибыль контролируемой иностранной компании;

По строке 040 укажите дату получения дохода. Дату укажите цифрами: день, месяц, год в формате ДДММГГГГ.

По строке 050 укажите курс иностранной валюты к рублю, установленный Банком России на дату получения дохода.

По строке 060 укажите сумму дохода в иностранной валюте.

По строке 070 укажите сумму дохода в пересчете на рубли.

По строке 080 укажите дату уплаты налога.

По строке 090 укажите курс иностранной валюты к рублю, установленный Банком России на дату уплаты налога.

По строке 100 укажите сумму налога, уплаченную в иностранном государстве в иностранной валюте. Основанием является документ о полученном доходе и об уплате налога за пределами России.

По строке 110 укажите сумму налога, уплаченную в иностранном государстве, в пересчете на рубли.

По строке 120 укажите сумму налога, рассчитанную в России по соответствующей ставке.

По строке 130 укажите сумму налога, подлежащую зачету в России. Она равна показателю строки 110, но не может превышать суммы налога:

- отраженной по строке 120.

Такие правила установлены в главе VII Порядка, утвержденного приказом ФНС России от 24 декабря 2014 г. № ММВ-7-11/671.

Пример оформления декларации по форме 3-НДФЛ при получении дивидендов от источников за пределами России

А.С. Кондратьев (резидент) 15 октября 2015 года получил дивиденды в размере 625 долл. США от иностранной организации HOLDING LIMITED, которая находится в США.

При выплате дивидендов иностранная организация одновременно удержала и налог с них по ставке 10 процентов в соответствии с Договором между Российской Федерацией и Соединенными Штатами Америкиоб избежании двойного налогообложения и предотвращении уклонения от налогообложения в отношении налогов на доходы и капитал от 17 июня 1992 г.

Курс Банка России для доллара США на дату выплаты дивидендов и налога составил 40,5304 руб./USD (условно).

В России в 2015 году такой доход облагался НДФЛ по ставке 9 процентов (п. 4 ст. 224 НК РФ). Не позднее 30 апреля 2021 года Кондратьев должен подать в налоговую инспекцию по своему местожительству декларацию по форме 3-НДФЛ (подп. 3 п. 1 ст. 228, п. 1 ст. 229 НК РФ).

Организация, в которой работает Кондратьев, всю сумму НДФЛ с его зарплаты удержала и перечислила в бюджет полностью. Поэтому он решил эти доходы в виде зарплаты в декларации не указывать. Такое право ему дает пункт 4 статьи 229 Налогового кодекса РФ.

Источник: https://rfposuda.ru/kody-kategoriy-nalogoplatelshchika-3-ndfl-2021-rasshifrovka/

Код вида дохода от источников за пределами РФ

Помимо облагаемых НДФЛ доходов, полученных от источников в России, физлица должны задекларировать облагаемые налогом доходы, полученные от источников, находящихся за пределами РФ. Такие доходы отражаются в 3-НДФЛ в Приложении 2 «Доходы от источников за пределами Российской Федерации, облагаемые налогом по ставке__%».

Код вида данных доходов нужно указать в строке 031 Приложения 2. Этот код может принимать следующие значения:

| Вид дохода | Код вида доходов в 3-НДФЛ |

| Доход в виде суммы прибыли контролируемой иностранной компании | 21 |

| Дивиденды | 22 |

| Проценты | 23 |

| Роялти | 24 |

| Доходы от отчуждения имущества | 25 |

| Доходы от отчуждения акций и аналогичных прав, более 50% стоимости которых представлено недвижимым имуществом, расположенным в другом государстве | 26 |

| Доходы от оказания независимых личных услуг (профессиональных услуг или другой деятельности независимого характера) | 27 |

| Доходы от работы по найму (заработная плата и другие подобные вознаграждения) | 28 |

| Гонорары директоров и другие подобные выплаты, получаемые в качестве члена совета директоров или любого другого руководящего органа компании | 29 |

| Доходы от личной деятельности в качестве артиста театра, кино, радио или телевидения, музыканта или спортсмена | 30 |

| Доходы от государственной службы | 31 |

| Иные доходы | 32 |

Читать также

03.03.2017

Справочник

Приложение N 1 к Порядку заполнения формы налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ), утвержденному приказом Федеральной налоговой службы от 24 декабря 2014 г. N ММВ-7-11/[email protected]

(в ред. Приказа ФНС России от 25.11.2015 N ММВ-7-11/[email protected])

Справочник “Коды категории налогоплательщика”

| 720 | физическое лицо, зарегистрированное в качестве индивидуального предпринимателя |

| 730 | нотариус, занимающийся частной практикой, и другие лица, занимающиеся в установленном действующим законодательством порядке частной практикой |

| 740 | адвокат, учредивший адвокатский кабинет |

| 750 | арбитражный управляющий |

| 760 | иное физическое лицо, декларирующее доходы в соответствии со статьями 227.1 и 228 Кодекса, а также с целью получения налоговых вычетов в соответствии со статьями 218-221 Кодекса или с иной целью |

| 770 | физическое лицо, зарегистрированное в качестве индивидуального предпринимателя и являющееся главой крестьянского (фермерского) хозяйства |

Приложение N 6 Справочник “Коды лиц заявляющих имущественный налоговый вычет”

Помощь в заполнении налоговых деклараций 3-НДФЛ

Подробную информацию можно получить по телефонам (495) 764-04-31, 210-82-31

Источник: https://nalog7.ru/instr2014-17

Код категории налогоплательщика 760

Еще одним кодом для заполнения в справке фиксируется категория физического лица, уплачивающего налог. Всего таких категорий насчитывается шесть, и каждый налогоплательщик, заполняющий 3-НДФЛ, может себя к ним отнести.

В таблице ниже даны признаки налогоплательщика c соответствующим им числовым кодом:

Похожие термины

- Как заполнить декларацию 3-НДФЛ — инструкция, образец заполнения

- 3 НДФЛ в 2021 году — образец заполнения декларации

- Как подать декларацию 3 НДФЛ через Госуслуги

- Справка 2-НДФЛ — что это такое и для чего она нужна

- Коды доходов в справке 2 НДФЛ в 2021 году

- Как заполнить справку 2-НДФЛ — образец и порядок

14:16 23.08.2019

Кредитная картаСправкиРассрочкаВкладыКредитыРасчетный счетМикрозаймыБанкиПособияЗарплатыИпотека

Показать все