Учет акцизов. Особенности учета акцизов на алкогольную и спиртосодержащую продукцию

Следующие лица признаются налогоплательщиками, если они совершают операции, подлежащие налогообложению акцизами: Организации, ИП, Лица, признаваемые налогоплательщиками в связи с перемещением товаров через таможенную границу.

Для отражения в бухгалтерском учете операций, связанных с акцизами, уплаченными поставщикам подакцизных товаров, предназначен счет 19 субсчет «Акцизы по оплаченным материалам и ценностям». По дебету 19 счета отражается сумма акцизов, уплаченных поставщику за подакцизные товары, используемые в качестве сырья для производства подакцизных товаров Д 19 К 60 –выделение акциза. Если из подакцизного сырья будет выпущена неподакцизная продукция, то акциз не выделяется, а включается в стоимость приобретенного сырья Дт 10,20 – Кт 19.

Подакцизные товары: спирт этиловый из всех видов сырья; алкогольная прод-ия с долей этилового спирта более 1.5% за исключением виноматериалов; пиво; табачные изделия; авто и мото; нефтепродукты; спиртосодержащая с объемной долей спирта свыше 9%.

Налоговой базой для обложения акцизами являются объем, количество, иные показатели ввозимых маркированных товаров в натуральном выражении, в отношении которых установлены твердые (специфические) ставки акцизов, либо стоимость ввезенных подакцизных товаров, в отношении которых установлены адвалорные ставки акцизов, либо объем ввозимых маркированных товаров в натуральном выражении для исчисления акцизов при применении твердой (специфической) налоговой ставки и расчетная стоимость ввозимых подакцизных товаров, исчисляемая исходя из максимальных розничных цен, для исчисления акцизов при применении адвалорной (в процентах) налоговой ставки в отношении товаров, для которых установлены комбинированные ставки акциза, состоящие из твердой (специфической) и адвалорной (в процентах) ставок.

Сумма акциза по подакцизным товарам, в отношении которых установлены твердые налоговые ставки, исчисляется как произведение соответствующей налоговой ставки и налоговой базы в нат .ед.. Сумма акциза по подакцизным товарам, в отношении которых установлены адвалорные (в процентах) налоговые ставки, исчисляется как соответствующая налоговой ставке процентная доля налоговой базы. Сумма акциза по подакцизным товарам, в отношении которых установлены комбинированные налоговые ставки, исчисляется как сумма, полученная в результате сложения сумм акциза, исчисленных как произведение твердой налоговой ставки и объема реализованных подакцизных товаров в натуральном выражении и как соответствующая адвалорной (в процентах) налоговой ставке процентная доля максимальной розничной цены таких товаров. Общая сумма акциза при совершении операций с подакцизными нефтепродуктами, определяется отдельно от суммы акциза по другим подакцизным товарам.

Сумма акциза исчисляется по итогам каждого налогового периода применительно ко всем операциям по реализации подакцизных товаров, дата реализации (передачи) которых относится к соответствующему налоговому периоду .Налоговый период Календарный месяц.

Налоговые вычеты по акцизам производятся при выполнении след.

Структура декларации по акцизам на табачные изделия

——————————¬——————+ Структура декларации +——————¬¦ L—T———————T— ¦¦ ¦/ ¦/ ¦¦ —————————-¬ ——————————¬ ¦+>¦ Титульный лист ¦ ¦ Раздел 1 «Сумма акциза ¦ ¦¦ L—————————- ¦ на табачные изделия, ¦¦ ¦ подлежащая уплате в бюджет, ¦ ¦¦ ¦ по данным налогоплательщик໦ ¦¦ L—————————— ¦¦ ¦¦ —————————-¬ ——————————¬ ¦+>¦ Раздел 2 «Расчет суммы ¦ ¦Раздел 3 «Расчет суммы акциза¦ ¦¦ ¦акциза на табачные изделия»¦ ¦ по табачным изделиям, ¦ ¦¦ L—————————- ¦ применение освобождения ¦¦ ¦ от налогообложения акцизами ¦ ¦¦ ¦ по которым документально ¦ ¦¦ ¦ не подтверждено» ¦ ¦¦ —————————-¬ L—————————— ¦¦ ¦ Раздел 4 «Предъявленные ¦ ——————————¬ ¦¦ ¦ к возмещению суммы акциза ¦ ¦ Обязательные приложения ¦¦ ¦ по табачным изделиям, факт¦ ¦ по расчету налоговой базы ¦¦ ¦ экспорта которых ¦ L——————————¦ ¦ документально подтвержден ¦¦ ¦ в налоговом периоде, ¦L>¦ а также документально ¦ ¦ подтвержденный факт ¦ ¦ экспорта табачных изделий,¦ ¦ по которым ранее были ¦ ¦представлены поручительство¦ ¦ банка или банковская ¦ ¦ гарантия» ¦ L—————————-

Рис. 6

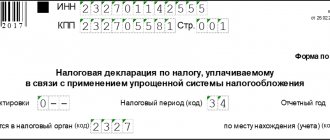

Рассмотрим порядок заполнения декларации по данным примера 1.

Как вести учет акцизов в бухгалтерском учете?

условий:

-Приобретенные товары предназначены для осущ. операций, облагаемых акцизом.

-сумма акциза фактически уплачена поставщику товара

— приобр. товары должны быть приняты к учету, т.е. оприходованы на балансе предприятия

— у предприятия есть документы, подтв. Право на вычет ( счета-ф, накладные)

В бухучете налоговый вычет акциза отражается проводкой: Д68 К19 Начисление акциза по реализованным подакцизным товарам в бухгалтерском учете отражается так же, как и начисление НДС: Д 90 К 68.

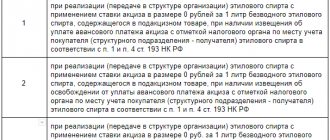

Особенности учета акцизов на алкогольную прод-ию.По алкогольной продукции размер возмещаемого акциза зависит от количества спирта, отпущенного в пр-во. Если из сырья производится неподакцизная продукция, то сумма акциза списывается на счета затрат 20-19. Возмещение акциза по алкогольной продукции произв-ся на основании условий: спирт переработан. Произведенная продукция реализована, спирт должен быть оплачен, акциз должен быть оплачен. Вычетам подлежит сумма акциза, рассчитанная исходя из объемной доли спирта, использованного для пр-ва виноматериала или др прод-ии. Вычет производится при предоставлении налогоплательщиком в налоговые органы следующих документов: договора купли-продажи; платежные документы с отметкой банка; товарно-транспортная накладная и счет-фактура; купажные акты; акты на списание виноматериалов в пр-во. При возникновении сверхнормативных потерь спирта: 91-19 списание акциза; 20-19 Алкогольная прод-ия маркируется спец. Федеральными марками.. Ст-ть марок спис. на увел. ст-ти прод-ии, т.е. на с/с. Дт10 – Кт 60 – покупка марки Дт19 – Кт 60; Дт 20 – Кт 10- после реализации продукции с маркой, стоимость марки относится на затраты; Дт 68 – Кт 19. Для спиртосодержащей продукции начисление акциза зависит от наличия у п/п и у покупателей п/п свидетельств на операции с денатурированным этиловым спиртом. С 1 августа 2011 г. ставка акциза на этиловый спирт из всех видов сырья (в том числе спирта-сырца) и коньячный спирт зависит от того, уплачивает ли организация авансовый платеж акциза (п. 1 ст. 193 НК РФ). Так, при отгрузке или передаче внутри одной организации спирта для производителей алкогольной или спиртосодержащей продукции, уплачивающих авансовый платеж, предусмотрена нулевая ставка акциза. Такую же ставку применяют производители парфюмерно-косметической продукции и продукции бытовой химии в металлической аэрозольной упаковке.

Если производители в качестве сырья используют спиртосодержащую продукцию, сумма вычета будет меньше суммы акциза, фактически уплаченной при приобретении спиртосодержащей продукции. В данном случае сумма вычета будет определяться исходя из ставки акциза на этиловый спирт. Ставка акциза на спиртосодержащую продукцию. установлена на одинаковом уровне со ставкой акциза на алкогольную продукцию с объемной долей этилового спирта до 9%.Уплата акциза при реализации (передаче) налогоплательщиками произведенных ими подакцизных товаров производится исходя из фактической реализации (передачи) товаров за истекший налоговый период не позднее 25-го числа месяца, следующего за истекшим налоговым периодом. Налогоплательщики обязаны представлять в налоговые органы по месту своего нахождения и по месту нахождения обособленных подразделений налоговую декларацию в срок не позднее 25-го числа месяца, следующего за истекшим налоговым периодом.

Исчисление суммы акциза производится путем применения установленной ставки акциза к налоговой базе.

Исчисление суммы акциза по игорному бизнесу производится путем применения ставки акциза, установленной на налоговый период, к количеству объектов обложения.

При изменении в налоговом периоде количества объектов обложения сумма акциза на введенный (выбывший) объект уплачивается в полном объеме;

По подакцизным товарам, произведенным из давальческих сырья и материалов, акциз уплачивается в день передачи продукции заказчику или лицу, указанному заказчиком.

При передаче, сырой нефти, газового конденсата, добытых на территории РК, на промышленную переработку, акциз уплачивается в день ее передачи.

Акцизы по другим подакцизным товарам, подлежат перечислению в бюджет не позднее чем:

1) на тринадцатый деньмесяца по операциям, совершенным в течение первых десяти дней налогового периода;

2) на двадцать третий день месяца по операциям, совершенным в течение вторых десяти дней налогового периода;

3) на третий день месяца, следующего за отчетным месяцем, по операциям, совершенным за оставшиеся дни налогового периода.

При производстве подакцизных товаров, из сырья собственного, производства, которое подлежит обложению акцизом, акциз на данное сырье уплачивается в сроки, установленные для уплаты акциза по готовым подакцизным товарам.

Акциз по игорному бизнесу уплачивается в совокупности с фиксированным суммарным налогом (патент) ежмесячно позднее 20-го числа месяца следующего за отчетным.

Поштучный учет

С 1 июля 2021 года учет оборота маркируемого алкоголя ведется поштучно. Соответствующие изменения внесены в ФЗ №171, регулирующий алкогольный рынок России в настоящее время. Методика организации учета по новым правилам размещена на сайте Росалкогольрегулирования. Отменены обязательные ранее бумажные справки, сопровождающие алкогольную продукцию. Чиновники считают, что это уменьшит трудозатраты организаций по учету алкоголя.

Рассмотрим, как обстоят дела на практике. Для поштучного учета необходимы:

- увеличение количества складских работников, их обучение;

- покупка нового оборудования и ПО, без которых учет невозможен (генерация кодов групповой тары, непрерывного сканирования бутылок у производителя, сканирование при приемке товара для продажи и т.д.);

- доработка имеющегося ПО до требований законодательства, привлечение дорогостоящих специалистов для настройки ПО, организация хранения и корректного использования огромных информационных массивов.

При этом единого решения для всех участников сферы «алкогольного» бизнеса не существует: импортер алкоголя, производитель или организация, имеющая поставщиков в оптовом сегменте рынка либо в розничном – каждый столкнется с индивидуальными проблемами и будет вынужден в сжатые сроки создавать собственную систему учета. При этом ответственность за ошибки законодатель полностью возлагает на организацию, без поправок на срочность и объемность работ.

Пример: продавец алкоголя подчинился требованиям законодательства и полностью перешел на новую систему учета, понес затраты. Его партнер-поставщик не подключился к поштучному учету: отсутствуют свободные средства или процесс еще не завершен. Результатом станет возврат партии товара. Производитель вынужден организовывать учет и по бутылкам, и по групповой таре – непосредственно на конвейере, при упаковке или позже с помощью дискретного аппаратного комплекса. Импортер не сможет вести учет по групповой таре, ему нужно будет сканировать каждую бутылку при распаковке тары и самостоятельно формировать коды групповой тары, клеить этикетки на коробку заново с занесением новых данных в систему.

Внимание! Согласно ст. 14.16 КоАП РФ за нарушение правил в сфере оборота алкоголя и алкогольной продукции предусмотрены штрафы на должностных лиц от 10-15 тыс

рублей и выше в зависимости от тяжести правонарушения. На организацию может быть наложен штраф от ста тысяч до полумиллиона рублей.

Service Temporarily Unavailable

При наличии у плательщика нескольких игорных заведений в области (городе) акциз уплачивается отдельно по каждому объекту.

Акциз от осуществления деятельности по организации и проведению лотерей уплачивается до или в день регистрации выпуска, в продажу лотерейных билетов.

Уплата акциза производится по месту регистрации плательщика акциза за исключением следующих случаев.

Плательщики акциза, имеющие структурные подразделения, уплачивают акциз по местонахождению структурных подразделений в установленном порядке, если они осуществляют:

1) производство алкогольной продукции и всех видов спирта и (или) их розлив;

2) осуществляют оптовую, розничную реализацию бензина (за исключением авиационного) и дизельного топлива.

1.По окончании каждого налогового периода налогоплательщик обязан представить в налоговые органы по месту своей регистрации декларацию по акцизу не позднее 20 числа месяца, следующего за налоговым периодом.

2. Плательщики акциза, имеющие структурные подразделения одновременно с декларацией представляют расчеты по акцизу за структурные подразделения.

3. Декларация и расчеты по акцизу за структурные подразделения представляются в налоговый орган не позднее 20 числа месяца, следующего за налоговым периодом.

Сроки уплаты акциза на импортируемые подакцизные товары

Акцизы на импортируемые товары уплачиваются в день, определяемый таможенным законодательством Республики Казахстан для уплаты таможенных платежей.

Акциз на импортируемые подакцизные товары, подлежащие маркировке, уплачивается до или в день получения акцизных марок .

При осуществлении фактического импорта подакцизных товаров, сумма акциза подлежит уточнению.

| Дебет | Кредит | Содержание хозяйственных операций | Первичные документы |

| Начислены акцизы при получении нефтепродуктов организацией, имеющей свидетельство. | Счета-фактуры | ||

| 90-2 | 19, 41 | Начислен акциз по передаче нефтепродуктов, лицам, не имеющим свидетельства. | Счета-фактуры |

| Предъявлены к вычету акцизы при передаче нефтепродуктам лицам, не имеющим свидетельство. | Счета-фактуры | ||

| 41, 43 | Начислены акцизы при принятии к учету самостоятельно произведенных или полученных в счет оплаты услуг по их производству нефтепродуктов организацией, не имеющей свидетельства. | Счета-фактуры | |

| Начислены акцизы с авансовых платежей, полученных в счет предстоящей отгрузки продукции (товаров), датой реализации которой в целях исчисления акцизов является дата оплаты. | Счета-фактуры | ||

| Зачтена сумма акциза с авансового платежа при отгрузке продукции (товаров). | Счета-фактуры | ||

| 90-4 | Начислены акцизы при продаже подакцизных товаров. |

Бухгалтерские проводки по учету акцизов

Бухгалтерские проводки по учету платежей за пользование природными ресурсами

| Дебет | Кредит | Содержание хозяйственных операций | Первичные документы |

| 20, 23, 25, 26 | Начислена плата за пользование водными ресурсами. | Налоговая декларация по плате за пользование водными объектами, Бухгалтерская справка. | |

| Перечислена плата за пользование водными ресурсами. | Платежное поручение (0401060), Выписка банка по расчетному счету. | ||

| 20, 23, 25, 26 | Начислена плата за негативное воздействие на окружающую среду. | Бухгалтерская справка | |

| Перечислена плата за негативное воздействие на окружающую среду. | Платежное поручение (0401060), Выписка банка по расчетному счету. |

Бухгалтерские проводки по учету налога на добычу полезных ископаемых

| Дебет | Кредит | Содержание хозяйственных операций | Первичные документы |

| 20, 23, 25, 26 | Начислен налог на добычу полезных ископаемых | Налоговая декларация по налогу на добычу полезных ископаемых, Бухгалтерская справка. | |

| Уплачены авансовые платежи по налогу на добычу полезных ископаемых. | Платежное поручение (0401060), Выписка банка по расчетному счету. | ||

| Уплачен налог на добычу полезных ископаемых. | Платежное поручение (0401060), Выписка банка по расчетному счету. |

Бухгалтерские проводки по учету региональных налогов и сборов

| Дебет | Кредит | Содержание хозяйственных операций | Первичные документы |

| 91-2 | Начислен налог на имущество. | Налоговая декларация по налогу на имущество, Бухгалтерская справка. | |

| Уплачен налог на имущество. | Платежное поручение (0401060), Выписка банка по расчетному счету. | ||

| Начислен транспортный налог. | Налоговая декларация по транспортному налогу, Бухгалтерская справка. | ||

| Уплачен транспортный налог. | Платежное поручение (0401060), Выписка банка по расчетному счету. | ||

| 91-2 | Начислены региональные лицензионные сборы. | Бухгалтерская справка. | |

| Уплачены региональные лицензионные сборы. | Платежное поручение (0401060), Выписка банка по расчетному счету. |

Дата добавления: 2017-01-21; | Нарушение авторских прав

Рекомендуемый контект:

Похожая информация:

Поиск на сайте:

Расчеты с бюджетом, налоги и сборы

Учет расчетов по налогу на добавленную стоимость.

Для отражения в бухгалтерском учете хозяйственных операций, связанных с НДС, предназначаются счета 19 «Налог на добавленную стоимость по приобретенным ценностям» и 68 «Расчеты по налогам и сборам», субсчет «Расчеты по налогу на добавленную стоимость».

Счет 19 имеет следующие субсчета:

- 19-1 «Налог на добавленную стоимость при приобретении основных средств»;

- 19-2 «Налог на добавленную стоимость по приобретенным нематериальным активам»;

- 19-3 «Налог на добавленную стоимость по приобретенным материально-производственным запасам».

По дебету счета 19 по соответствующим субсчетам организация-заказчик отражает суммы налога по приобретаемым материальным ресурсам, основным средствам, нематериальным активам в корреспонденции с кредитом счетов 60 «Расчеты с поставщиками и подрядчиками», 76 «Расчеты с разными дебиторами и кредиторами» и др.

По основным средствам, нематериальным активам и материально-производственным запасам после их принятия на учет сумма НДС, учтенная на счете 19, списывается с кредита этого счета в зависимости от направления использования приобретенных объектов в дебет счетов:

- 68 «Расчеты по налогам и сборам» — при производственном использовании; учета источников покрытия затрат на непроизводственные нужды (29, 91, 86) — при использовании на непроизводственные нужды;

- 91 «Прочие доходы и расходы» — при продаже этого имущества.

Суммы налога по основным средствам, нематериальным активам, иному имуществу, а также по товарам и материальным ресурсам (работам, услугам), подлежащим использованию при изготовлении продукции и осуществлении операций, освобожденных от налога, списывают в дебет счетов учета затрат на производство (20 «Основное производство», 23 «Вспомогательные производства» и др.), а по основным средствам и нематериальным активам — учитывают вместе с затратами по их приобретению.

При продаже продукции или другого имущества исчисленная сумма налога отражается по дебету счетов 9012021087 «Продажи» и 91 «Прочие доходы и расходы» и кредиту счета 68, субсчет «Расчеты по налогу на добавленную стоимость» (при продаже «по отгрузке»), или 76 «Расчеты с разными дебиторами и кредиторами» (при продаже «по оплате»). При использовании счета 76 сумма НДС как задолженность перед бюджетом будет начислена после оплаты продукции покупателем (дебет счета 76, кредит счета 68). Погашение задолженности перед бюджетом по НДС отражается по дебету счета 68 и кредиту счетов учета денежных средств.

Учет акцизов, налога на прибыль, имущество и доходы физических лиц

Учет акцизов осуществляется в основном аналогично учету НДС с использованием счетов 19 и 68.

При начислении налога на прибыль дебетуют счет 99 «Прибыли и убытки» и кредитуют счет 68 «Расчеты по налогам и сборам». Причитающиеся налоговые санкции оформляют такой же бухгалтерской записью. Перечисленные суммы налоговых платежей списывают с расчетного счета или других подобных счетов в дебет счета 68.

Учет налога на доходы физических лиц. Порядок расчетов и уплаты данного налога рассмотрен в главе 12, там же изложен порядок учета единого социального налога (см. п.12.8).

Учет налога на имущество. Учет расчетов организаций с бюджетом по налогу на имущество организаций ведется на счете 68 «Расчеты по налогам и сборам», на субсчет «Расчеты по налогу на имущество».

Начисленная сумма налога отражается по кредиту счета 68 «Расчеты по налогам и сборам» и дебету счета 91 «Прочие доходы и расходы». Перечисление суммы налога на имущество в бюджет отражается в бухгалтерском учете по дебету счета 68 «Расчеты по налогам и сборам» и кредиту счета 51 «Расчетный счет».

Учет налога с продаж.

Начисление налога с продаж оформляют следующей бухгалтерской записью:

Дебет счета 90 «Продажи» | Кредит счета 68 «Расчеты по налогам и сборам», | субсчет «Расчеты по налогу с продаж» |

Перечисление налога с продаж в бюджет отражают по дебету счета 68 с кредита счетов учета денежных средств.

Вычет входного акциза

Вычет суммы акциза отражайте в бухучете проводкой:

Дебет 68 субсчет «Расчеты по акцизам» Кредит 19 субсчет «Акцизы»

– принят к вычету акциз.

О правилах применения вычетов по акцизам см. Когда и как акциз можно принять к вычету.

Пример отражения в бухучете и при налогообложении вычета входного акциза

ООО «Альфа», имеющее свидетельство на производство денатурированного этилового спирта, в феврале реализовало заводу по производству косметической продукции 1000 литров денатурата. Договорная стоимость спирта – 177 000 руб. (в т. ч. НДС – 27 000 руб., акциз – 102 000 руб.). Покупатель имеет свидетельство на производство спиртосодержащей продукции. В апреле весь полученный денатурат покупатель использовал для производства спиртосодержащей настойки «Огуречная» в металлической аэрозольной упаковке. В налоговую инспекцию документы, подтверждающие право завода на налоговый вычет, были представлены в мае. Ставка акциза в расчете на 1 литр денатурата – 102 руб.

Бухгалтер завода сделал в учете следующие записи.

В феврале:

Дебет 10 субсчет «Сырье и материалы» Кредит 60 – 48 000 руб. (177 000 руб. – 27 000 руб. – 102 000 руб.) – получен денатурат от поставщика для производства спиртосодержащей продукции;

Дебет 19 субсчет «Расчеты по НДС» Кредит 60 – 27 000 руб. – отражен входной НДС;

Дебет 19 субсчет «Акцизы» Кредит 60 – 102 000 руб. (1000 л × 102 руб.) – отражена сумма акциза, предъявленного поставщиком, при приобретении денатурата для производства спиртосодержащей продукции;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19 субсчет «Расчеты по НДС» – 27 000 руб. – принят к вычету входной НДС;

Дебет 60 Кредит 51 – 177 000 руб. – уплачено поставщику за денатурат.

В апреле:

Дебет 44 Кредит 10 субсчет «Сырье и материалы» – 57 000 руб. – списано 1000 литров денатурата для производства настойки «Огуречная».

В целях налогового учета денатурат списывается по стоимости с учетом начисленного акциза, что составляет 159 000 руб. (57 000 руб. + 102 000 руб.). В связи с этим возникает постоянный налоговый актив в сумме 20 400 руб. ((159 000 руб. – 57 000 руб.) × 20%), который отражается в бухучете следующей проводкой:

Дебет 68 субсчет «Расчеты по налогу на прибыль» Кредит 99 – 20 400 руб. – отражена сумма постоянного налогового актива.

В мае:

Дебет 68 субсчет «Расчеты по акцизам» Кредит 19 субсчет «Акцизы» – 102 000 руб. (1000 л × 102 руб.) – принят к вычету акциз, относящийся к денатурату, отпущенному в производство спиртосодержащей продукции, при представлении в налоговую инспекцию подтверждающих документов;

Дебет 68 субсчет «Расчеты по налогу на прибыль» Кредит 99 – 20 400 руб. – сторнирована сумма постоянного налогового актива при принятии акциза к вычету.