Форма и виды

Любая бухгалтерская справка о списании задолженности – это своего рода дополнительное пояснение для того чтобы сделать в учете соответствующие проводки и списать «висящие» суммы.

Самое главное, что обязательной формы этого документа законом не установлено. Поэтому желательно разработать свой образец бухгалтерской справки о задолженности и присовокупить его к учетной политике предприятия. Это довольно просто. Как правило, в эту справку включают только текстовую информацию, поэтому не стоит заморачиваться со сложной структурой и даже табличной формой.

Имейте в виду, что она должна включать:

- полную информацию о долге (номер договора, ссылки на «первичку» и т. д);

- расчет срока исковой давности.

Также см. «Реквизиты бухгалтерских документов: основные и обязательные».

Обычно бухгалтерскую справку о задолженности формируют по итогам инвентаризации. Она может как только констатировать факт наличия или отсутствия той или иной задолженности, так и содержать указание о ее списании.

Инвентаризацию проводят на основании ст. 11 Закона <�О бухучете˃ № 402-ФЗ. Причем иногда без ее проведения не обойтись.

Обязательные случаи проведения инвентаризации перечислены в:

- пункте 27 приказа Минфина от 29.07.1998 № 34н;

- пункте 22 приказа Минфина от 28.12.2001 № 119н.

На практике можно выделить следующие виды:

- бухгалтерская справка о дебиторской задолженности;

- бухгалтерская справка о кредиторской задолженности.

Правовое основание

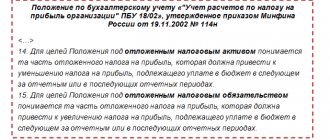

Основная задача бухгалтерии в рамках инвентаризации обязательств – правильно определить срок исковой давности по конкретной задолженности. Так как это напрямую влияет на учет, а также итоговый размер налоговых платежей. Поэтому чтобы избежать ошибки, держите ориентир на главу 12 Гражданского кодекса. В ней освещены основные вопросы исковой давности. Напомним, что общий срок составляет 3 года (ст. 196 ГК РФ).

Учетный специалист формирует бухгалтерскую справку о списании кредиторской задолженности на основании п. 18 ст. 250 Налогового кодекса РФ. То есть по итогам инвентаризации дает отмашку включить ее во внереализационные доходы, когда видит, что время для иска по ней прошло.

В свою очередь, по бухгалтерской справке о списании дебиторской задолженности ее относят на внереализационные расходы в силу ст. 265 и п. 2 ст. 266 НК РФ.

Также см. «Заполнение бухгалтерской справки 0504833».

Варианты списания подотчетных средств

Рассмотрим возможные варианты списания:

Вариант 1: Подотчетник правильно составил авансовый отчет и подложил все подтверждающие документы. Бухгалтер делает запись, основываясь на цели выдачи аванса Дт 26 (44, 10, 41…) Кт 71.

Если у подотчетного лица был перерасход, бухгалтер выдает необходимую сумму.

Когда после произведенных трат у подотчетника остаются неизрасходованные деньги, он должен внести их в кассу.

Подробнее об этом читайте в статье «Возврат подотчетным лицом суммы неизрасходованного аванса».

Вариант 2: Работник уволился. Не отчитался за подотчетные средства, не оформил возврат.

Вся сумма признается дебиторской задолженностью и по истечении срока исковой давности может быть списана на убытки предприятия. Срок исковой давности составляет 3 года с даты, когда подотчетником должны были быть выполнены обязательства (ст. 196, 200 ГК РФ; письмо Минфина России от 15.09.2010 № 03-03-06/1/589; п. 2 ст. 265 НК РФ). После признания задолженности безнадежной необходимо включить сумму аванса в доход подотчетного лица и до 1 марта года, следующего за истекшим, письменно сообщить ему и в налоговую о невозможности удержать налог и о сумме задолженности (п. 1 ст. 210, п. 5 ст. 226 НК РФ, письмо Минфина России от 24.09.2009 № 03-03-06/1/610).

Все о порядке списания дебиторской задолженности читайте в статье «Порядок списания дебиторской задолженности».

Вариант 3: Подотчетник продолжает работать, но по какой-то причине не может отчитаться за взятый аванс.

Организация имеет право удерживать с его зарплаты всю сумму долга. Это можно сделать только с письменного согласия работника (письмо Роструда от 09.08.2007 № 3044-6-0) и не более 20 % от его заработной платы ежемесячно (ст. 138 ТК РФ).

Более подробно об этом читайте в материалах:

- «Как вычесть из зарплаты выданные ранее подотчет средства?»;

- «Как правильно списать деньги с подотчета без документов?».

Вариант 4: Подотчетное лицо — директор. Если он все сделал правильно, то списание будет такое, как и всегда. А если нет? Мы можем списать его долг с причитающихся ему дивидендов.

Все о списании подотчета с директора читайте в статье «Пять действенных способов обнулить накопленный подотчет директора».

Вариант 5: Произошла трагическая ситуация. Работник умер, не успев отчитаться за полученные деньги. В следующем разделе рассмотрим подробнее, какие действия должен предпринять бухгалтер в такой ситуации.

Как списать «кредиторку»

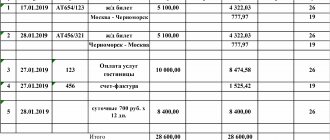

Допустим, что в ООО «Гуру» 30 марта 2021 года проведена инвентаризация расчетов с контрагентами в результате которой выявлена кредиторская задолженность перед ООО «Септима» в размере 145 000 руб. Срок исковой давности по ней истек 13 марта 2017 года.

Вот примерный образец бухгалтерской справки о дебиторской задолженности для этой ситуации:

| ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ «Гуру» БУХГАЛТЕРСКАЯ СПРАВКА № 24 ОТ 30.03.2017 ГОДА О СПИСАНИИ КРЕДИТОРСКОЙ ЗАДОЛЖЕННОСТИ В результате инвентаризации расчетов с контрагентами 30 марта 2021 года выявлена кредиторская задолженность перед обществом с ограниченной ответственностью «Септима» (ИНН 7722123456, КПП 772201001, адрес: г. Москва, ул. Шоссейная, д. 7, к. 9), по которой истек срок исковой давности (Акт инвентаризации расчетов с покупателями, поставщиками, прочими дебиторами и кредиторами от 30 марта 2021 года № 2-инв). Данная задолженность возникла по договору поставки товаров от 25 апреля 2014 года № 63-П. В п. 3.8 указанного договора установлен срок оплаты – до 15 марта 2014 года (включительно). Сумма задолженности за поставленные товары составляет 145 000 руб., включая НДС – 26 100 руб. Срок исковой давности истекает 13 марта 2021 года. Таким образом, кредиторская задолженность в сумме 145 000 рублей подлежит включению в состав внереализационных доходов по налогу на прибыль за I квартал 2021 года на основании пункта 18 статьи 250 НК РФ и списанию в бухгалтерском учете. Главный бухгалтер____________Широкова____________/Е.А. Широкова/ |

Как списать «дебиторку»

Допустим, что в ООО «Гуру» 30 марта 2021 года проведена инвентаризация расчетов с контрагентами в результате которой выявлена дебиторская задолженность 2013 года ООО «Гуру» в связи с неоплатой поставленных ему товаров в сумме 300 000 рублей

Вот примерный образец бухгалтерской справки о дебиторской задолженности и ее списании по данной ситуации:

| ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ «Гуру» БУХГАЛТЕРСКАЯ СПРАВКА № 25 ОТ 30.03.2017 ГОДА О СПИСАНИИ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ На основании ст. 11 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете», п. 27 Положения по ведению бухгалтерского учета и отчетности в РФ (утв. приказом Минфина России от 29.07.1998 № 34н) и протокола заседания инвентаризационной комиссии от 30.03.2017 года № 17-ИНВ принято решение списать дебиторскую задолженность ООО «Сфера» в размере 300 000 руб. (в т. ч. НДС – 54 000 руб.). Данная дебиторская задолженность возникла на основании договора поставки товаров от 15.12.2013 № 9-П. Ее также подтверждают: • накладные от 25.12.2013 № 147 и от 26.12.2013 № 149; • счета-фактуры от 26.12.2013 N 147-СФ и от 28.12.2013 № 149-СФ. По условиям договора поставки товаров от 15.12.2013 № 9-П срок оплаты поставленных товаров составляет 5 (пять) рабочих дней с момента предъявления указанных документов. Деньги от ООО «Сфера» не поступали. Срок исковой давности по указанной задолженности не прерывался. На основании акта инвентаризации от 30.03.2017 № 2-А и протокола заседания инвентаризационной комиссии от 30.03.2017 № 17-ИНВ дебиторская задолженность ООО «Сфера» подлежит списанию во внереализационные расходы в налоговом учете. Основание: ст. 265 НК РФ. Главный бухгалтер____________Широкова____________/Е.А. Широкова/ |

Как видно, приведенный образец бухгалтерской справки о списании дебиторской задолженности составлен более детально. В любом случае, структура обеих справок примерно одинакова. Также см. «Бухгалтерская справка: как правильно составить».

Читать также

07.02.2017

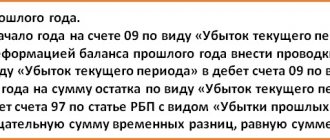

«Копеечные» остатки в балансе. Можно ли списать до срока давности?

Для бухгалтера копейка не просто бережет рубль, она бережет равновесие бухгалтерского баланса. Бывают в хозяйственной жизни предприятия такие ситуации, при которых в оборотно — сальдовой ведомости образуются некие копеечные остатки на счетах учета расчетов с контрагентами.

Покупатель недоплатил, поставщик недопоставил, суммы от нескольких копеек до нескольких десятков рублей, как не украшают они баланс. Срок давности для списания этих сумм наступит не скоро, процесс взыскания потребует финансовых затрат, которые превышают сами долги.

Как поступить бухгалтеру при возникновении в учете «копеечной» дебиторской и кредиторской задолженности, а так же в случае выявления расхождений по актам сверки взаиморасчетов с контрагентами, расскажем в статье.

Избавляемся от «копеечной» дебиторки и кредиторки