Выдача подотчетных сумм

Общий порядок выдачи денежных средств под отчет установлен п. 6.3 Порядка № 3210-У. Следовательно, организация может выдать подотчетные денежные средства следующими способами:

- наличными деньгами из кассы;

- безналичным переводом на банковскую карту (см. Письмо Минфина РФ от 25.08.2014 № 03-11-11/42288).

Выдавать наличные деньги можно работникам, с которыми заключен трудовой договор или договор гражданско-правового характера (см. Письмо ЦБ РФ от 02.10.2014 № 29-Р-Р-6/7859).

ВАЖНО!

Непосредственно перед выдачей денежных средств работнику бухгалтерии предприятия необходимо проверить наличие задолженности работника по раннее выданным авансам. Если такой информации нет (работник не отчитался по ранее выданным денежным средствам), он не имеет права получить другие подотчетные суммы (абз. 3 п. 6.3 Порядка № 3210-У).

Концепция работы с АО-1

Чтобы авансовый отчет по форме N АО-1, мог быть принят к последующему учету как финансовый документ, подтверждающий затраты по хозяйственной деятельности, должен быть соблюден ряд требований и условий по основным критериям работы с документом.

Формирование и сдача авансового отчета: кто?

Лицом, которое в соответствии с нормами Указания № 3210-У, может быть допущено к формированию и сдаче отчета об авансовых выплатах, может являться:

- штатный работник предприятия,

- физическое лицо, которое находится с предприятием в отношениях, регулируемых условиями договора подряда или об оказании услуг (приравниваются к штатным работникам, что обусловлено письмом ЦБР № 29-Р-Р-6/7859 от 02.10.14 г.),

которому ранее из кассы предприятия были выданы подотчет наличные деньги.

Выдача денег подотчет: кому?

Законодательные нормы не устанавливают строгий перечень лиц, уполномоченных получать в кассе наличные средства подотчет. Эта функция оставлена на усмотрение собственника, и оформляется внутренним приказом.

Для оптимизации внутренней системы учета и отчетности, собственник условиями ЛНА (приказ по предприятию, распоряжение, инструкция) правомочен предусматривать круг лиц, которыми может быть составлена и сдана форма ОА-1 – авансовый отчет по затратам средств на различные виды хозяйственных нужд.

Авансовый отчет

Форма авансового отчета 2021 года осталась без изменений. Не забудьте, что к авансовому отчету в обязательном порядке должны прилагаться оправдательные документы.

В законе не содержится требований об обязательном применении унифицированных форм первичных учетных документов. Одновременно с этим каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом, что определено п. 1 ст. 9 закона № 402-ФЗ. Организации имеют право выбора:

- самостоятельно разрабатывать формы отчетов;

- воспользоваться унифицированной формой № АО-1 (утв. Постановлением Госкомстата России от 01.08.2001 № 55).

авансового отчета по форме № АО-1 в формате таблицы Excel бесплатно можно в конце статьи, а пример заполнения показан на рисунке ниже.

ВАЖНО!

Все применяемые первичные документы должны быть утверждены в учетной политике (закон № 402-ФЗ, п. 4 ПБУ 1/2008 «Учетная политика организации»).

После получения денежных средств подотчетное лицо обязано в срок, не превышающий трех рабочих дней после дня истечения срока, на который выданы денежные средства под отчет, или со дня выхода на работу, передать авансовый отчет с прилагаемыми оправдательными документами (п. 6.3 Указания № 3210-У) в бухгалтерию. Если авансовый отчет не составлен своевременно, то это нарушение кассовой дисциплины (ст. 15.1 КоАП РФ).

АО-1 заявление

Следует учитывать, что к работе с документом могут привлекаться работники, не имеющие навыков обращения с документами по подотчетным выплатам, поэтому на авансовый отчет форма АО-1 образец заполнения должен находиться в открытом доступе – на доске с образцами документов.

Сроки: в течение какого времени подотчетное лицо обязано сформировать и сдать АО-1?

Сдать АО-1 об израсходованной сумме, прилагаемые к нему подтверждающие финансовые документы, а также остаток авансовой суммы (если таковой имеется) работник обязан не позднее, чем через 3 рабочих дня:

- с момента окончания срока подотчетного периода,

- с первого выхододня после окончания командировки (если в расходном ордере указано назначение авансовой выплаты – «командировочные расходы»).

Проверка и утверждение АО-1: в какие сроки?

После того, как подотчетное лицо подготовит и сдаст отчет, он должен быть проверен и утвержден в сроки, установленные внутренним нормативным актом предприятия, который издается и утверждается в начале каждого финансового года.

Для формирования отчета работник может получить бланк у кассира или в бухгалтерии (если на предприятии используется произвольный стандарт АО-1) либо может, если на предприятии применяется унифицированная форма АО-1, в конце статьи, и заполнить его по установленной форме.

После сдачи АО-1, документ проходит проверку и утверждается руководителем. На основании утвержденного отчета с работником должен быть произведен окончательный кассовый расчет – возврат остатка или выплата перерасходованной суммы, если таковая признана руководителем объективной.

Данные, отражаемые в отчете

Работником, получавшим ранее по РКО деньги подотчет, заполняется произвольная или унифицированная форма АО-1 авансовый отчет, в которой должны быть отражены:

- сумма, выданная работнику из кассы;

- общая сумма фактических затраченных средств;

- сумма остатка или перерасхода.

При несовпадении суммы аванса и израсходованных средств бланк в разделе проводок заполняется следующим образом:

Порядок заполнения

Рассмотрим, как заполнить авансовый отчет (образец заполнения 2020 г. смотрите ниже). Для примера подойдет унифицированная форма АО-1 «Авансовый отчет».

Подотчетное лицо вносит данные в следующие поля.

Заполнение лицевой стороны формы № АО-1:

- наименование организации, которая выдавала денежные средства под отчет;

- дата составления;

- структурное подразделение;

- данные подотчетного лица: Ф.И.О., должность, таб. номер;

- назначение аванса, например: командировочные расходы, хоз. нужды и др.;

- в нижней части следует указать количество приложенных оправдательных документов.

Заполнение оборотной стороны формы № АО-1:

- все реквизиты оправдательного документа(ов), подтверждающего произведенные расходы;

- сумма произведенных расходов отражается в столбце «Сумма расхода по отчету».

Работник финансовой или бухгалтерской службы проверяет поля, заполненные подотчетным лицом, и дополнительно заполняет следующие поля:

- номер;

- сведения о выданных денежных средствах с разбивкой по суммам: предыдущие авансы (остаток или перерасход); выданные из кассы по текущим расходам (справочно с указанием валют);

- «израсходовано» — следует указать утвержденную сумму;

- «остаток/перерасход» — рассчитывается сумма оставшихся денежных средств;

- «бухгалтерская запись» — должна содержать проводки, которые будут проведены по итогам утверждения отчета.

После проверки правильности заполнения документа, точности, а также целевого использования выданных средств бланк направляется на утверждение руководителю организации.

После утверждения авансового отчета на его оборотной стороне указываются суммы в столбце «Сумма расхода, принятая к учету» с указанием счетов бухгалтерского учета, на которые будут отнесены затраты подотчетного лица. Авансовый отчет, проводки по нему должны соответствовать записям, сделанным в регистрах бухгалтерского учета. Далее проводятся окончательные расчеты с подотчетным лицом.

Отрывную часть авансового отчета возвращают работнику. Этот корешок является доказательством предоставления отчетности по подотчетным средствам.

Образец заполнения АО-1

Образец заполнения авансового отчета в 2018 году

Рассмотрим по шагам как заполнить авансовый отчет.

Лицевая сторона

Заполнение бланка авансового отчета нужно производить начиная с самой верхней строки. Там указывается наименование фирмы либо Ф.И.О. предпринимателя. В отдельную таблицу необходимо занести код ОКПО.

В графы, которые находятся возле названия бланка, нужно внести номер документа и дату его оформления.

Справа располагается блок граф, который начинается с фразы «Утверждаю». Он предназначен для утверждения заполненного документа руководителем. Он должен указать там сумму прописью, проставит должность и Ф.И.О, а также дату принятия документа к учету.

После этого руководитель проставляет свою подпись, тем самым подтверждая разрешение принять сумму отчета к бухучету.

Дальше указываются данные о подотчетном лице. Нужно записать название подразделения, где он работает, полностью его Ф.И.О., наименование должности и номер присвоенный для табеля.

Затем нужно записать цель, на которую были выданы в подотчет деньги.

Если на предприятии выдача в подотчет продолжает оформляться заявлением, то цель в отчете должна полностью совпадать с данными по заявлению.

Внимание: если же выдача в подотчет оформляется приказом, то цель нужно указывать исходя из реального направления расходования средств. Например, на командировку, на приобретение материалов и т. д.

Затем следуют две таблицы. Данные в них должен вносить бухгалтер. В левой таблице производится фиксация движения средств, выданных работнику в подотчет.

Там последовательно проставляются остаток либо перерасход средств с предыдущего подотчета, выданная в подотчет сумма, израсходованные средства, неиспользованный остаток либо перерасход.

Закон устанавливает, что работник не может получить в подотчет новую сумму, если у него еще есть остаток по старому подотчету. Если при проведении проверки контролирующие органы выявят такой факт, то на компанию может налагаться штраф.

В правую таблицу записываются бухгалтерские проводки по отчету.

Ниже бухгалтер должен указать, какие число документов прикрепил к отчету подотчетник, а также сколько листов они занимают.

После того, как отчет утвержден, бухгалтер ставит свою подпись и указывает утвержденную сумму. После этого он должен передать бланк на подтверждение главбуху.

Если по результатам расходования сумм у лица остались неиспользованные средства, либо он совершил перерасход, то реквизиты кассового документа нужно указать внизу бланка.

Оборотная сторона

Большую часть этой стороны занимает таблица. В нее подотчетник должен внести все имеющиеся оправдательные документы. Для каждого бланка предназначена одна строка. Оставлять пустые строки нельзя.

В поле 1 вносится номер строки по порядку. В поля 2 и 3 записываются реквизиты предоставленного документа — его номер и дата оформления. У документа может не быть номера — тогда нужно проставить прочерк либо записать «Б/Н».

В поле 4 вносится наименование документа. Поля 5 и 6 предназначаются для проставления суммы документа. При этом в графу 5 ее нужно записать в рублях, а в графу 6 — валюте, которой оформлен документ (если он составлен не в рублях).

Строки, которые не будут заполнены, нужно прочеркнуть символом «Z». Далее, необходимо в самой последней строке таблицы подвести суммовой итог по всем документам. Ниже, подотчетник проставляет свою подпись.

Бухгалтер при проверке должен рассмотреть каждый документ, а также обоснованность данных расходов. В положительном случае он указывает принимаемую сумму в полях 7 и 8. Далее, в поле 9 он заносит счет бухучета, на который относится указанная сумма.

Итоговые сведения по данной стороне необходимо перенести на лицевую сторону.

Оправдательные документы

Оправдательные документы можно условно разделить на две группы:

- финансовые — подтверждают факт оплаты денежных средств и расходование подотчетных сумм по назначению;

- товаросопроводительные — подтверждают факт получения материальных ценностей.

Все оправдательные документы должны содержать обязательные реквизиты: наименование контрагента, дата, содержание факта хозяйственной жизни, количество, стоимость, а также Ф.И.О., должность и подпись лица, составившего отчет.

Рассмотрим особенности заполнения различных видов оправдательных документов.

Кассовый чек и бланк строгой отчетности

Кассовым чеком или бланком строгой отчетности (далее — БСО) подтверждается фактическая оплата (то есть факт, что подотчетное лицо полученные деньги потратил). Бланки должны содержать обязательные реквизиты, предусмотренные ст. 4.7 54-ФЗ.

С учетом специфики деятельности или особенностей своего местонахождения контрагенты производят расчеты без применения ККТ (п. 2, 3, 5–7 ст. 2 закона № 54-ФЗ).

Обязательными реквизитами БСО являются:

- название;

- серия;

- нумерация БСО;

- дата оплаты и дата оформления БСО;

- наименование поставщика услуг с указанием ИНН и адреса;

- наименование и стоимость услуг;

- должность, личная подпись и Ф.И.О. сотрудника поставщика;

- печать (при наличии);

- выходные сведения типографии, изготовившая бланк.

ВАЖНО!

БСО должны содержать сведения о типографии (название, адрес, ИНН); в специальной строке типографским способом должны быть нанесены серия и номер бланка.

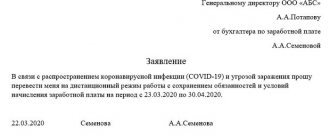

Образец составления заявления на выдачу подотчетных денег

Стандартной утвержденной формы для написания заявления на выдачу денежных средств в подотчет не существует. Любая компания имеет полное право разработать его самостоятельно с учетом своей специфики.

Но важно, чтобы на нем содержались 4 реквизиты:

- Запрошенная сумма;

- Период, в течение которого нужно отчитаться;

- Состояние задолженности по предыдущим подотчетам;

- Виза руководителя.

Пример заявления для сотрудника

Когда заявление составляет любой сотрудник компании, кроме директора, ему необходимо вверху справа написать кому он адресует этот документ — должность руководителя, его Ф.И.О., наименование фирмы, а затем чуть ниже — от кого, также должность и Ф.И.О.

Посередине листа нужно проставить наименование бланка – «Заявление о выдаче денег подотчет».

Текст начинается со слов просьбы – «Прошу выдать подотчет наличные денежные средства», после чего проставляется их размер — как суммой, так и в буквенном выражении, на какой срок и на какие цели. Срок в днях может быть также написан цифрой и буквами.

Дальше работнику нужно написать дату составления и поставить подпись.

Ниже разработчику бланка надо предусмотреть строку, в которой бухгалтер поставит отметку о наличии или отсутствии задолженности по подотчету у сотрудника.

Важно! Выдача новых подотчетных сумм при наличии уже выданных и не закрытых оправдательными документами денежных средств запрещено. За это проверяющие органы могут наложить штраф на фирму и должностное лицо.

Проставленную информацию бухгалтер утверждает своей подписью.

Далее составленное заявление нужно подписать директору, который ставит подпись в подтверждение запрошенной суммы и срока.

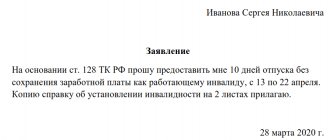

Пример заявления для директора

Внимание! Директор компании, несмотря на свой руководящий статус, также является работником фирмы. А потому ему на общих основаниях нужно составить заявление на выдачу денег в подотчет. Но его текст немного отличается.

Так, вверху записывается наименование компании и должность и Ф.И.О. директора.

Текст документа начинается с фразы «Необходимо выдать подотчет». Ей выражается не просьба, а определяется необходимость в получении запрошенной суммы. Дальше он также ставит цель получения, сумму и срок отчета.

Затем руководителю нужно поставить свою подпись и дату составления. Эта же виза разрешает выдать деньги, а потому нет необходимости повторно подписывать бланк.

Внимание! На руководителя также распространяется требование не выдавать новых сумм, пока нет отчета по старым. Поэтому бухгалтеру также необходимо проверить задолженность и проставить свое разрешение на выдачу денег.

Деньги подотчет можно также выдавать путем перечисления в банк на карту. В этом случае в повествовательной части фразу про наличные деньги необходимо заменить на просьбу перечислить на пластиковую карту. Остальные реквизиты не меняются.

Товарный чек и накладные

Товарный чек не имеет унифицированной формы. Соответственно, каждая организация вправе разрабатывать бланки самостоятельно. Это касается и накладных. Необходимо проверить в бланке только наличие обязательных реквизитов.

Следует отметить, что эти документы являются товаросопроводительными и не содержат подтверждения оплаты, соответственно, не уменьшают размер подотчетных сумм, за исключением случаев, когда приобретение ТМЦ осуществляется у плательщиков ЕНВД, не использующих ККТ. В этом случае подтверждением затрат будет являться товарный чек (см. Письмо Минфина России от 19.01.2010 № 03-03-06/4/2, от 11.11.2009 № 03-01-15/10-499, от 06.11.2009 № 03-01-15/10-492, от 01.09.2009 № 03-01-15/9-436).

Счета-фактуры и УПД

Счет-фактура является налоговым документом, предоставляющим в данном случае возможность принять НДС к вычету из бюджета. Обратим внимание, что счета-фактуры физическим лицам, приобретающим товары (работы, услуги) за наличный расчет, выдаются только при наличии доверенности на получение данной формы (п. 7 ст. 168 НК).

Универсальный передаточный документ является одновременно налоговым и товаросопроводительным документом. По УПД можно одновременно принять ТМЦ и учесть к вычету из бюджета НДС.

Счет-фактура и УПД не являются документами, подтверждающими оплату материальных ценностей, соответственно, не уменьшают размер подотчетных сумм.

ВАЖНО!

В 2021 году введены новые формы счета-фактуры и УПД!

Утверждены новые форматы счета-фактуры и УПД Оправдательные документы по отдельным операциям

Отдельного рассмотрения требует порядок документального оформления командировочных и представительских расходов. Ниже отметим ключевые моменты для этих групп затрат.

Командировочные расходы

После вступления в силу изменений, принятых Постановлением Правительства № 749 «Об особенностях направления работников в служебные командировки» (далее — Постановление № 749), бланки командировочного удостоверения, служебного задания и отчета о выполненной в командировке работе не являются обязательными для заполнения. Организации вправе в локальном нормативном акте предусмотреть необходимость заполнения указанных форм.

Если организация примет решение не применять командировочные удостоверения, то для подтверждения суточных необходимо к авансовому отчету по командировке приложить бухгалтерскую справку произвольной формы. Форму справки следует утвердить в составе учетной политики.

Законодательство не ограничивает размер выплат в виде суточных работникам организации. Размер выплаты суточных следует утвердить приказом или указать в положении о командировочных расходах. Суточные освобождены от уплаты страховых взносов в размере, не превышающем 700 рублей за каждый день нахождения в командировке на территории РФ, и не более 2500 рублей за каждый день нахождения в заграничной командировке (п. 2 ст. 422 НК). В том же размере суточные не включаются в доход работника при исчислении НДФЛ (п. 3 ст. 217 НК РФ).

Не следует забывать, что при командировках в местность, откуда работник имеет возможность ежедневно возвращаться домой, или направлении сотрудника в однодневную поездку, суточные не выплачиваются (п. 11 Постановления № 749).

Электронный билет

Авансовый отчет по командировке 2021 необходимо заполнить с учетом мнения Минфина, изложенного в письме № 03-03-06/1/35214 от 06.06.2017. В данном письме разъясняется, что если авиабилет приобретен в электронной форме, для целей налогообложения прибыли документальным подтверждением являются квитанция электронного билета и посадочный талон.

При этом посадочный талон должен подтверждать факт услуги воздушной перевозки подотчетному лицу. Как правило, данным реквизитом является штамп о досмотре.

При отсутствии штампа о досмотре на распечатанном электронном посадочном талоне налогоплательщику необходимо подтвердить факт оказания подотчетному лицу услуги воздушной перевозки иным способом.

Учет сервисных услуг, оказываемых перевозчиками

Очень часто проездной билет повышенной комфортности включает стоимость сервисных услуг (набор питания, предметы первой необходимости и гигиены, включая постельные принадлежности, печатную продукцию и т. д.).

Минфин в письме № 03-03-РЗ/37488 от 16.06.2017 разъяснил, как учитывается стоимость дополнительных сервисных услуг.

Не облагается НДФЛ стоимость дополнительных услуг при проезде в вагонах повышенной комфортности (п. 3 ст. 217 НК).

Для целей налогообложения прибыли организаций стоимость дополнительных сервисных услуг учитывается полностью в составе прочих расходов (пп. 12 п. 1 ст. 264 НК).

А вот по НДС мнение обратное: если сумма дополнительных сборов и сервисных услуг сформирована с учетом стоимости услуг по предоставлению питания, сумма НДС вычету не подлежит (п. 7 ст. 171 НК РФ).

Представительские расходы

Ни один из действующих нормативных актов не содержит указаний на объем и порядок оформления представительских расходов. Исходя из этого, организация должна самостоятельно разработать и утвердить в учетной политике или специальном нормативном акте перечень оправдательных документов, которые подтверждают обоснованность и деловые цели представительских расходов, осуществляемых подотчетными лицами.

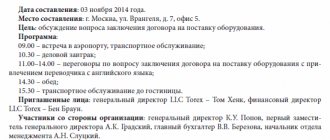

Для правильного отражения расходов по приему и обслуживанию российских и иностранных делегаций рекомендуем оформлять следующие документы (см. Письма Минфина № 03-03-06/4/26 от 22.03.2010 и № 03-03-06/1/807 от 13.11.2007):

- приказ о назначении комиссии для проверки правомерности списания представительских расходов;

- общая смета на прием делегации за подписью руководителя организации с указанием лица, ответственного за прием делегации и перечень расходов (детальный);

- документ, указывающий: цель прибытия делегации (например, приглашение), программу встречи, состав делегации с указанием должностей как с приглашенной стороны, так и со стороны организации;

- справка об израсходованных сувенирах или образцах готовой продукции с указанием что, кому и сколько вручено;

- расчет о проведенном буфетном обслуживании: с указанием вида продуктов, цены, количества и общей суммы, за подписью ответственного лица и лица, которое занималось сервировкой стола.

К отчетам должны быть приложены документы, подтверждающие приобретение продуктов, сувениров и других товарно-материальных ценностей.

ВАЖНО!

К затратам на представительские расходы относят расходы в сумме, не превышающей 4 % от расходов налогоплательщика на оплату труда за отчетный (налоговый) период. Не признаются представительскими расходами следующие затраты:

- расходы на организацию развлечений;

- расходы, связанные с отдыхом.

Датой признания представительских расходов, оформленных через подотчетное лицо, является дата утверждения руководителем организации авансового отчета.