Какой закон регулирует кассовые операции

Порядок ведения кассовых операций изменялся неоднократно. На момент написания материала действует Указание Банка России от 11.03.2014 № 3210-У. Указание утвердило новый порядок ведения кассовых операций с банкнотами и монетой Банка России на территории РФ юридическими лицами (за исключением банков), а также упрощенный порядок ведения кассовых операций индивидуальными предпринимателями (ИП) и субъектами малого предпринимательства. Получатели бюджетных средств при ведении кассовых операций руководствуются Указанием № 3210-У, если иное не определено нормативным правовым актом, регулирующим порядок ведения кассовых операций получателями бюджетных средств. Документ зарегистрирован в Минюсте России 23.05.2014 (№ 32404) и опубликован в «Вестнике Банка России» № 46 (1524) от 28.05.2014. Указание № 3210-У вступило в силу с 01.06.2014, за исключением требований к программно-техническим средствам для приема банкнот Банка России, которые будут действовать с 1 января 2015 года. Со дня вступления в силу Указания № 3210-У утратило силу Положение Банка России от 12.10.2011 № 373-П «О порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации».

Можно ли выдавать деньги под отчет на длительные сроки?

Закон не запрещает выдавать деньги подотчетникам не только на несколько дней или месяцев, но и на несколько лет. При этом стоит понимать, что чрезмерно длительные сроки нахождения средств у подотчетника должны быть обоснованы производственной необходимостью, а сами средства – потрачены на целевые расходы. В противном случае возможен риск переквалификации контролирующими органами подотчетных сумм в доход или беспроцентный заем, что влечет за собой необходимость удержания с доходов (или материальной выгоды) НДФЛ.

Оспорить такую переквалификацию можно будет только в судебном порядке. При этом арбитражная практика по данному вопросу неоднозначна и во многом зависит от условий, сопутствующих той или иной конкретной ситуации с участием подотчетных средств.

ВАЖНО! Обратите внимание на письмо Минфина России от 14.01.2013 № 03-04-06/4-5, в котором ведомство сообщает, что до момента утверждения руководством авансового отчета невозможно однозначно определить, возникнет ли у сотрудника облагаемый НДФЛ доход и какова будет сумма этого дохода

Можно ли в 2021 году выдавать подотчетные суммы при отсутствии отчета по предыдущим полученным под отчет суммам, узнайте из статьи.

Сколько денежных средств можно выдать под отчет

Максимальная сумма подотчетных денег не ограничена законом. Также в законодательстве не установлен максимальный срок, на который выдаются подотчетные средства. Но нужно понимать, что согласно Указания Банка России от 07.10.2013 N 3073-У расчеты наличными деньгами в Российской Федерации между юридическими лицами, а также между юридическим лицом и индивидуальным предпринимателем, между индивидуальными предпринимателями, связанные с осуществлением ими предпринимательской деятельности, в рамках одного договора, заключенного между указанными лицами, могут производиться в размере, не превышающем 100 тысяч рублей. Поэтому, если выдаются денежные средства для расчета по контракту, то логично не превысить лимит 100 тыс. рублей.

Как получить деньги

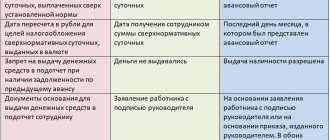

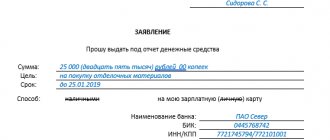

До 19.08.2017 г. работник для получения денег под отчет должен был направить в бухгалтерию или отдел кадров заявление, в котором указывалась необходимая сумма и пояснение, на что она будет потрачена.

Однако с 19 августа стало проще выдавать подотчетные. Поправки предусмотрены Указанием ЦБ РФ от 19.06.2017 № 4416-У. С указанной даты заявление предоставлять не обязательно. Для выдачи денег достаточно приказа директора или другого распорядительного документа компании. Форма такого документа — произвольная. Но в нем обязательно должны содержаться следующие реквизиты:

- Ф.И.О. подотчетного лица;

- регистрационный номер документа;

- о сумме наличных денег;

- о сроке, на который выдаются наличные деньги;

- о назначении (не обязательно);

- подпись директора и дата.

Ниже представлены новые образцы для подотчета с 19 августа.

Заявление от работника

Скачать

Приказ о подотчетных лицах

Скачать

Можно ли перечислять подотчетные суммы на зарплатную карточку работника

Можно. Минфин России рекомендует использовать такой способ расчетов с подотчетными лицами (письмо Минфина от 5 октября 2012 г. № 14-03-03/728). Перечисление средств на счета работников, открытые им в кредитных организациях для расчетов с использованием расчетных (дебетовых) карт, комфортно и упрощает процедуры по выполнению работодателем обязанностей по возмещению произведенных работником командировочных расходов, а также повышает оперативность и надежность осуществления платежей. Но чтобы налоговики не расценили перечисленные на карту работника суммы как зарплату при перечислении средств указывайте в назначении платежа «на командировочные расходы» или «на хозяйственные нужды».

Подозрительные операции с подотчетниками

Как видим, каких-то явных ограничений по максимальной сумме в подотчет в 2021 году не установлено. Но это не означает, что можно выдавать авансы из кассы в любом размере.

Проверяющим из налоговой могут очень не понравиться некоторые операции с подотчетными лицами:

- «Круговорот» наличности в кассе через авансовые отчеты. Эта хитрость — когда деньги из кассы ежедневно выдаются в подотчет, возвращаются, снова выдаются и т. д. — явно намекнет контролерам на попытки замаскировать излишек наличности в кассе, который положено сдавать в банк.

- Выдача значительной суммы денег сотруднику на длительный срок вместо заключения договора займа. Если налоговики докажут, что фактически это был беспроцентный заем, компании могут доначислить НДФЛ с материальной выгоды, полученной работником.

- Выдача сумм, значительно превышающих средний размер расходов компании за соответствующий период.

- Выданный аванс сильно завышен, по сравнению с расходами, на которые он выдавался, или потрачен не на те цели, для которых был получен.

Несмотря на то, что максимальная сумма подотчет (2020) нормативными документами не регулируется, рекомендуем не злоупотреблять отсутствием такого требования. Выдача денег исключительно в целях хозяйственной деятельности компании, соответствие целей конкретного аванса и фактических расходов, разумные размеры выдаваемых средств помогут вашей фирме избежать лишних вопросов при налоговых проверках.

Как правильно отчитаться по подотчетной сумме

Подотчетное лицо обязано в срок, не превышающий трех рабочих дней после дня истечения срока, на который выданы наличные деньги под отчет, или со дня выхода на работу предъявить главному бухгалтеру или бухгалтеру, а при их отсутствии — руководителю авансовый отчет с прилагаемыми подтверждающими документами. Проверка авансового отчета главным бухгалтером или бухгалтером, а при их отсутствии — руководителем, его утверждение руководителем и окончательный расчет по авансовому отчету осуществляются в срок, установленный руководителем.

Особенности выдачи денег под отчет директору

Директор — главный человек в компании, но с точки зрения трудового законодательства он точно такой же сотрудник, как и остальные ее работники. Поэтому все изложенные выше правила выдачи денег под отчет распространяются и на руководителя.

ВАЖНО! Отношения, возникающие в результате избрания, назначения на должность или утверждения в должности, являются трудовыми. При этом факт заключения трудового договора с гендиректором значения не имеет (ст. 16–19 ТК РФ). Поэтому фирма может выдать подотчетные средства и директору — единственному учредителю.

Единственной особенностью выдачи денег под отчет директору является то, что он не может сам написать заявление на подотчет и сам его завизировать. Поэтому в данном случае следует использовать не заявление, а распорядительный документ.

Все остальные правила, приведенные в предыдущем разделе статьи, — в т. ч. обязанность составления авансового отчета, соблюдение сроков по предоставлению в бухгалтерию документации, подтверждающей произведенные расходы, — директор обязан соблюдать.

Какая ответственность за выдачу подотчетной суммы сотруднику, который имеет задолженность

Налоговые инспекторы используют два варианта:

- Существует практика признания полученной и невозвращенной подотчетной сумму доходом. Налоговые инспекторы начисляют НДФЛ и страховые взносы. Есть судебные решения, поддерживающие налоговиков: постановления ФАС СЗО от 04.06.2007г. №Ф04-3478/2007(34785-А46-43), ФАС ЗСО от 14.11.2005г. №Ф04-8038/2005(16759-А27-25). Более свежая судебная практика говорит, что выданные деньги были и остаются подотчетными, право собственности на них не перешло. Денежные средства не становятся доходом сотрудника, пока существует возможность их возврата в кассу в добровольном порядке (постановления ФАС ВВО от 12.11.2008г. №А43-3598/2008-6-65, ФАС СЗО от 07.11.2008г. №А66-4549/2007, ФАС УО от 20.02.2008г. №Ф09-516/08-С2, ФАС СКО от 11.12.2006г. №Ф08-5708/2006-2386А).

- Чаще всего налоговые инспекторы оформляют нарушение порядка ведения кассовых операций. Предусмотрена ответственность по ст.15.1 КоАП в размере 4000-5000 руб. на должностных лиц, 40000-50000 руб. на юридических лиц.

Еще на тему: Изменения в порядке ведения кассовых операций с 1 июня 2014 года

Фирммейкер Бухгалтерские услуги для ООО, декабрь 2014 Анна Шешенина (Лукша) При использовании материала ссылка обязательна

Что в этом видит налоговая инспекция?

Как только при проверке порядка ведения кассовых операций налоговая инспекция видит выдачу средств руководителю компании под отчет и возвращение этих денег через день-два в кассу предприятия, то считается – таким образом предприятие хранит сверхлимитную наличность.

Свои доводы налоговики строят, исходя из того, что:

- деньги не расходуются совсем, в том числе и на нужды предприятия;

- авансовый отчет не сдается;

- в заявлении на получение средств из кассы (если данное заявление есть вообще) указывается фиктивная цель. И само заявление нужно лишь для формального соблюдения требований Указания Банка РФ №3210-У.

И даже если будет сдаваться нулевой авансовый отчет, налоговый орган будет делать упор на отсутствие фактического расхода подотчетных денег. Именно этот факт послужит главным доказательством подмены действиями руководителя компании обязанности предприятия хранить сверхлимитные деньги на банковском счете.

Особенно, если под отчет «выдается» несколько десятков или сотен тысяч рублей, и эта сумма от раза к разу увеличивается. В итоге, сразу видно, что вся процедура по возвращению и последующей выдаче наличности под отчет является фиктивной!

Более того, налоговый орган может поставить под сомнение фактическое наличие указанных средств. Ведь очень часто, чтобы не платить лишних налогов с доходов учредителей, выплату дивидендов им прячут за выдачей бесконечного подотчета.

Кроме того, налоговики при выездной проверке солидные подотчетные суммы, которые руководитель компании вообще не тратит, могут посчитать его доходом со всеми вытекающими отсюда проблемами. Т.е. исчислить с этой суммы НДФЛ! Тем более, есть судебная практика, которая выступает на стороне налоговых органов.

Так же могут поступить и представители внебюджетных фондов при проведении своей проверки – начислить страховые взносы на эти суммы.

Как избежать таких проблем? Прежде всего, нужно найти способ, чтобы обнулить уже имеющийся бесконечный подотчет и изыскать возможность вообще его избежать, используя совсем другие операции.

В какой срок нужно отчитаться за подотчетные средства

Согласно ст.

Согласно п. 6.3 Указаний ЦБ РФ от 11.03.2014 г. № 3210-У, до 19.08.2020 г. нельзя было выдавать деньги под отчет, если сотрудник не предоставил отчет о ранее полученных суммах. Но ЦБ внес изменения в подотчет.

137 ТК РФ, бухгалтер имеет право удержать величину задолженности из заработной платы сотрудника и вернуть ее после сдачи и принятия АО.

Для этого руководитель должен издать специальное распоряжение об удержании, но не позднее одного месяца с момента образования долга. В тех случаях, когда аванс не погашен в связи с тем, что срок исковой давности по подотчетным суммам истек или же работодатель простил дебиторскую задолженность работнику, днем получения сотрудником учреждения доходности в виде невозвращенных денежных средств, выданных подотчет, будет являться дата, с которой такое взыскание стало невозможно, или же дата принятия соответствующего решения (письмо Минфина РФ от 24.09.2009 № 03-03-06/1/610).

Следовательно, невозвращенный аванс будет облагаться, согласно п.1 ст. 224 НК РФ, по ставке НДФЛ в 13 %.

Необходимые сведения

Для этого сотрудник обязан уточнить в своем заявлении, что деньги следует перечислить на его зарплатную карту.

Бухгалтеры часто допускают роковую ошибку, не оформляя возврат денег в кассу предприятия. Еще чаще сотрудники просто не возвращают средства по незнанию или специально.

Бухгалтер или другое уполномоченное лицо проверяет отчет и подтверждает, что средства были потрачены без нарушений.

Поэтому выдача денег из кассы предприятия может расцениваться налоговыми органами как серьезное нарушение процедуры. А что делать, если сотрудник не вернул остаток денег?

Но следует знать, что необходимо придерживаться следующих правил:

- получить на удержание средств из заработной платы согласие работника ();

- не позднее, чем через месяц, издать соответствующий приказ;

- обязательно ознакомить с этим документом сотрудника.

Если он не дает своего согласия на вычет долга из зарплаты, этот вопрос следует решить в судебном порядке. Также не стоит затягивать с приказом, иначе также придется обращаться в суд.

Считается, что такой документ сможет гарантировать предприятию полный возврат средств. На самом деле при выдаче денег под отчет эта процедура совершенно ни к чему. Деньги и так можно будет удержать из заработной платы.

Определения

Подотчетные средства – это деньги, которые выдаются подотчетному лицу для осуществления расходов, связанных с деятельностью предприятия.

Под такими расходами подразумевают:

- хозяйственные нужды;

- командировочные;

- представительские расходы.

Подотчетное лицо – это работник предприятия, получающий деньги для определенных расходов. Раньше выдавать средства можно было исключительно штатным сотрудникам. Правда, в некоторых случаях бухгалтерии организаций обходили это правило.

В первую очередь, они касаются траты денежных средств согласно целевому назначению. Это должно быть подтверждено документально. Невозврат денег или нецелесообразные траты приводят к серьезным последствиям.

Основания для выдачи

Естественно, что в организации проводится учет все расходов, в том числе и незапланированных. И все должно быть в обязательном порядке задокументировано.

Предварительно необходимо проверить, нет ли у сотрудника долга за ранее выданные ему денежные средства. Если же он имеется, то средства такому сотруднику не выдаются.

Чаще всего этот документ выглядит так:

Если же денежные средства подотчет понадобились руководителю предприятия, он также обязан написать заявление.

Это необходимо, даже если о выдаче средств просит генеральный директор фирмы. Придерживаясь установленной процедуры, можно в будущем избежать проблем с налоговыми органами.

Последствия необоснованной выдачи сумм под отчет

Ни по одному из перечисленных в предыдущем разделе оснований фирму (или ИП) нельзя привлечь к ответственности. И хотя в КоАП существует ст. 15.1 под названием «Нарушение порядка работы с денежной наличностью и порядка ведения кассовых операций, а также нарушение требований об использовании специальных банковских счетов», ответственность по ней может наступить только в следующих ситуациях:

- расчеты наличностью с юрлицами сверх установленного лимита;

- неоприходование в кассу наличности;

- нарушение порядка хранения наличных денег;

- нарушения, совершаемые платежными агентами.

Установленные суммы штрафных санкций за эти нарушения — 4 000–5 000 руб. для должностных лиц и 40 000–50 000 руб. — для юрлиц. Для иных ситуаций санкций не предусмотрено.

Однако безответственная выдача средств в подотчет может обойтись еще дороже — например, если налоговики переквалифицируют крупную сумму, выданную в подотчет директору на длительный срок, в беспроцентный заем и насчитают с материальной выгоды НДФЛ.

Установить, что бесконечная выдача-возврат из подотчета средств используется для маскировки превышения лимита кассы, для контролеров — тоже несложная задача.

ВАЖНО! Даже если ревизорам станет понятен истинный смысл осуществляемых хозсубъектом операций со средствами, выданными в подотчет, отстаивать свою точку зрения им придется в суде. Арбитражная же практика в данной сфере очень разнородна (например, постановления 7-го арбитражного апелляционного суда от 26.03.2014 по делу № А67-5875/2013 и ФАС Поволжского округа от 13.03.2014 № А65-15313/2013 приняты в пользу компании, а решение Московского городского суда от 14.08.2013 по делу № 7–1920/2013 и постановление Федерального арбитражного суда Северо-Кавказского округа от 05.07.2012 № Ф08-3500/12 по делу № А53-8405/2011 — в пользу ФНС).

Подробнее об ответственности за нарушения, допускаемые при работе с наличностью, читайте в статье «Кассовая дисциплина и ответственность за ее нарушение».

Что нужно знать

Важно понимать, что выдача денег подотчет – это передача собственных средств компании, которые таковыми и остаются. Поэтому они не подпадают под подоходный налог и страховые взносы

Интересно, что выдать деньги под отчет закон позволяет не только штатным сотрудникам, но и работникам на гражданско-правовых соглашениях. Причем каких-либо процедурных отличий нет. ЦБ РФ всецело поддерживает данный вывод.

Кроме того, деньги в подотчет допустимо скидывать и на обычные зарплатные карты. Главное – прописать этот момент во внутренних правилах.

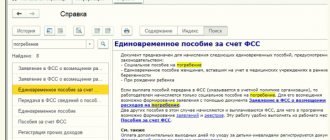

Также см. «Пример бланка авансового отчета, где скачать?».