Нормативное регулирование списания убытков

| НК РФ часть 2 | Порядок исчисления налога на прибыль |

| Приказ Минфина России от 29.07.1998 N 34н | Утверждает ПБУ |

| Приказ Минфина России от 19.11.2002 N 114н | Утверждает ПБУ 18/02 |

| Приказ Минфина РФ от 31.10.2000 N 94н | Утверждает план счетов и его применение |

| Приказ ФНС России от 19.10.2016 N ММВ-7-3/[email protected] | Форма налоговой декларации по налогу на прибыль |

Основание для списания убытков прошлых лет

В ходе списания убытков, полученных в прошлые годы отражается на налоге на прибыль организаций, который является прямым налогом, а его величина прямо пропорциональна конечным финансовым результатам. Правила обложения этим налогом определены в главе 25 НК РФ.

Убыток является отрицательным результатом между полученными доходами и расходами. При этом налоговая база в этот отчетный период принимается равной нулю. Снизить налоговую базу за счет убытков, полученных в прошлых периодах можно в следующем периоде. При этом убыток должен быть подтвержден документально, то есть обязательны основания, которые привели к таким убыткам (договоры, чеки, квитанции, накладные, акты и т.д.). Декларация за предыдущие периоды не является основанием, подтверждающим этот убыток, поэтому важно хранить первичную документацию. Если не будет подтверждающих документов, любая проверка отнесет к неправомерному снижению налоговой базы и доначислит налог на прибыль.

Важно! При получении убытков налогоплательщика, применяющего спецрежимы, после перехода на ОСНО, учесть убытки периодов нахождения на спецрежиме на ОСНО налогоплательщик не сможет.

Правила переноса убытка

Сумму убытка можно перенести на будущее, но не более чем на 10 лет вперед (например, если убыток получен в 2021 году, то последний год его списания – 2026). При этом размер убытка и его сумма, уменьшающая налоговую базу в каждом налоговом периоде, должны быть документально подтверждены (например, первичной документацией (актами, накладными и т. д.), копиями налоговых деклараций, книгой учета доходов и расходов). Хранить документы, подтверждающие объем понесенного убытка и сумму, принятую в уменьшение по каждому году, нужно в течение всего срока использования права на его перенос.

Убыток прошлых лет можно списать в текущем налоговом периоде в полной сумме. Остаток несписанного убытка можно перенести (целиком или частично) на любой год из последующих девяти лет. Если налогоплательщик получил убытки более чем в одном налоговом периоде, перенос таких убытков на будущие налоговые периоды производится в той очередности, в которой они получены.

При прекращении деятельности в связи с реорганизацией организация-правопреемник вправе уменьшать налоговую базу на сумму убытков, полученных реорганизуемыми организациями до момента реорганизации.

Такой порядок предусмотрен абзацами 2–7 пункта 7 статьи 346.18 Налогового кодекса РФ.

НК РФ о переносе убытков

НК предоставлено право налогоплательщикам на снижение налоговой базы за счет полученных убытков в прошлых годах на сумму (ее часть) понесенного убытка.

С 01.01.2017 по 31.12.2021 года изменилось ограничение в отношении размера по списанию – максимум от налоговой базы отчетного периода должен составлять 50% (то есть текущая налогооблагаемая прибыль может быть уменьшена не более чем в 2 раза).

Этот порядок используется для списания убытков на предыдущие 10 лет. Так, в декларациях за 2021 год можно списать убытки с 2007 года и позднее, в 2021 – с 2008 года и позднее и т.д.

При этом имеется возможность списывать убытки как по итогам года, так и по итогам отчетного периода, то есть в декларации предполагается расчет авансовых платежей по итогам отчетных периодов с учетом прошлых убытков.

Убытки, понесенные в разных периодах, следует переносить в той последовательности, в какой они были получены, то есть убытки за 2009 год можно будет переносить только после того, как будут погашены за 2008 год (в 2021 году).

Убыток по операциям, облагаемым налогом по ставке 20% снижают базу по налогу на прибыль соответствующей ставки.

Перенос убытков прошлого года в программе 1С:Бухгалтерия

Если перед реформацией баланса вы не внесли проводки с датой конца прошлого года, январь программа не закроет, и в регламентной операции «Расчет налога на прибыль», вы увидите такое сообщение:

Статья 283 налогового кодекса РФ По закону, перенос убытков на будущее – право, но не обязанность налогоплательщика.

Особенности налогового учета в 1С Однако, если организация применяет положение ПБУ 18/02 и по итогам года получен убыток, закрыть месяц не получится.

Как правильно перенести убыток, чтобы со следующего года начать его списание?

Рассмотрим на конкретном примере. Предположим, что сумма убытка равна 7649406,78 руб.

1. Отмените реформацию баланса

Реформация баланса – это регламентная операция, которая выполняется автоматически в конце каждого года.

Чтобы ее отменить, откройте помощник закрытия месяца и кликните по пункту Реформация баланса → Отменить операцию

2. Выявите сумму налогового убытка

Чтобы перенести убыток, воспользуйтесь одним из 3 способов формирования отчетов:

Способ №1

Зайдите в раздел «Отчетность» и нажмите Регламентированные отчеты → Создать

В открывшемся окне:

- сформируйте отчет «Декларация по налогу на прибыль»

- не забудьте проверить строку 100, раздела 02

Способ №2

- сформируйте стандартный отчет «Анализ счета 99»

- обратите внимание на показатели налогового учета

- чтобы увидеть убыток, посмотрите на дебетовое сальдо

Способ №3

Посмотрите отчет «Справка расчет налога на прибыль» по данным налогового учета

3. Создайте документ «операция»

Откройте справочник «Расходы будущих периодов» и создайте ручную операцию по переносу убытков от 31.12.2017. Укажите вид для налогового учета → Убытки прошлых лет

- Узнайте сумму налогового актива, которую необходимо учесть

- Сформируйте оборотно-сальдовую ведомость по счету 09

Запись 1.

Дт 09, субконто расходы будущих периодов — Кт 09, субконто убыток текущего периода.

Сумма по БУХГАЛТЕРСКОМУ учету 1 529 881,36 руб.

Её мы взяли из оборотки по 09 счету с видом актива «убыток текущего периода».

Эта сумма как раз должна быть равна 7 649 406,78 * 20% (ставка налога на прибыль).

Запись 2.

Дт 97.21 — Кт 99.01.1.

Сумма Бу → не заполняем

Сумма НУ (Дт) → 7 649 406,78 руб.

Сумма ВР (Дт) → – 7 649 406,78 руб.

Субконто к счету 97.21 заполняется, как на рисунке ниже.

После проведения ручной операции еще раз зайдите в форму Закрытие месяца за декабрь 2017 и проделайте следующую последовательность действий:

- Перепроведение документов за месяц → выбрать команду «Пропустить операцию»

- Реформация баланса → выбрать команду «Выполнить операцию»

- Выбрать команду «Выполнить закрытие месяца»

Если всё сделано правильно, то ошибки быть не должно.

Пример перенесения убытков 2007 – 2010 годов в 2021 году

По итогам 2007-2010 годов ООО «Альфа и омега» были получены такие убытки: (нажмите для раскрытия)

| Годы | Размер убытка, руб. |

| 2007 | 100000 |

| 2008 | 50000 |

| 2009 | 100000 |

| 2010 | 50000 |

Эти убытки организацией ранее учтены не были. В 2021 году сформирована прибыль по основной деятельности в размере 200000 руб.

Ограничения в 10 лет по списанию убытков с 2021 года не действует (но самый ранний период – 01.01.2017 г.), поэтому за 2021 год в расчете налога на прибыль ООО «Альфа и омега» может списать убыток за 2007 год в размере 100000 руб., что составляет 50% прибыли 2021 года. Оставшиеся убытки за 2008-2010 годы можно списать в последующие отчетные периоды (при условии, если будет прибыль). И сначала необходимо списать убыток за 2008 год (50000 руб.), а в последствии – убытки за последующие годы.

Порядок закрытия отчетных периодов и определения финансовых результатов

Закрытие отчетного периода проводится следующим образом:

- списываются суммы расходов (по производству и реализации)

- сопоставление данных по дебету и кредиту счета 90 и 91

- списание на счет 99:

- прибыль (положительная разница) в кредит 99

- убыток (отрицательная разница) в дебет 99

Расчет условного дохода (или расхода) по налогу на прибыль

Согласно ПБУ 18/02 с закрытием отчетного периода в учете отражается условный расход (доход) по налогу на прибыль по такой формуле:

Условный расход (или доход) по налогу на прибыль = Бухгалтерская прибыль (или убыток) за отчетный период (сальдо по субсчетам 90-9 и 91-9) * 20%

Эта сумма отражается в учете на счете 99 Прибыли и убытки на открытом субсчете Условный расход (доход) по налогу на прибыль.

В бухучете начисление суммы условного расхода за отчетный период будет отражена проводкой:

Д 99 субсчет Условный расход по налогу на прибыль К 68 субсчет «Расчеты по налогу на прибыль»

А начисление суммы условного дохода за отчетный период

Дебет 68 субсчет «Расчеты по налогу на прибыль» Кредит 99 субсчет «Условный доход по налогу на прибыль»

По итогам отчетного периода в налоговом учете отражение убытка (погашаемый в следующих отчетных периодах) делается проводка:

Дебет 09 Кредит 68 субсчет «Расчеты по налогу на прибыль»

Бухучет списания убытков прошлых лет

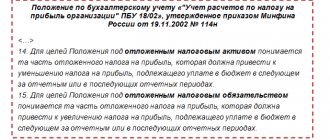

Согласно Инструкции к плану счетов и ПБУ 18/02 убытки признаются единовременно. По причине того, что убыток для целей налогообложения учитывается в последующих отчетных периодах, в учете формируются временные разницы вычитаемые, которые приведут к формированию налогового актива отложенного.

Сумма налогового актива отложенного будет погашаться при списании убытка в налоговом учете и погасится, по мере того, как образованный убыток будет учтен при обложении налогом на прибыль.

В ситуации, если организация не учла убыток, в непогашенный остаток отложенного налогового актива нужно будет отразить проводкой:

Д 99 К 09 – списан непогашенный налоговый актив отложенный

Подтверждение убытка в виде документов необходимо хранить в течение срока, когда идет уменьшение прибыли на сумму убытка. После погашения всей суммы убытка подтверждающие документы нужно хранить 4 года (ст. 23 НК РФ).

Пример учета убытков, переносимых на будущее

За полугодие 2021 года в налоговом учете «Альфа и омега» отражается прибыль. За 2021 год в целом сформировался убыток в размере 50000 руб.

В декабре 2021 года сделана проводка:

Д 09 К 68 субсчет «Расчеты по налогу на прибыль» – 10000 руб. (50000 руб. * 20%) – отражен отложенный налоговый актив.

В I квартале 2021 года получена прибыль в размере 80000 руб. Эту прибыль необходимо уменьшить за счет убытка 2021 года на 40000 руб.

Налоговый актив возмещается таким образом:

Д 68 субсчет «Расчеты по налогу на прибыль» К 09 – 8000 руб. (40000 руб. * 20%) – погашена часть отложенного налогового актива.

Остальная сумма убытка, составляющая 10000 руб. ориентировочно в следующих отчетных периодах уменьшит базу по налогу на прибыль и погасится оставшаяся часть налогового актива отложенного в сумме 2000 руб. (10000 руб. – 8000 руб.).

Возникновение убытка в ходе работы в 1С

В качестве примера рассмотрим ситуацию, при которой для компании по результатам работы в последнем квартале предыдущего года получен убыток в размере 235.593,27 рубля. После Нового года январь завершился прибылью на сумму в 211.864,41 рубля.

Сформированные на конец декабря предыдущего года проводки несут в себе следующие данные:

При этом данные получаются в системе автоматическим образом путем Закрытия месяца с выполнением установленного перечня регламентных операций. Проводимых через раздел «Операции» — «Закрытие периода» — «Закрытие месяца».

В результате зафиксированные убытки отражены в качестве отложенного налогового актива. По итогам месяца проводки демонстрируют финансовый результат на сумму 245.762,71 рубля.

Для получения информации о финансовых результатат по итогам всего рассматриваемого периода, то для этого потребуется сгенерировать справку «Расчет налога на прибыль». Доступ к ней лежит через раздел «Операции» — «Справки-расчеты» — «Бухгалтерский и налоговый учет» — «Расчет налога на прибыль».

Столбец 10 в справке-расчете показывает, что за рассматриваемый период компанией были понесены убытки на сумму в 235.593,27 рубля.

Порядок отражения убытков в декларации

Перенос убытка обязательно указывается в декларации по налогу на прибыль.

В декларации не предусматривается расчет ограничения в 50% от прибыли, но в отчете нужно указать, что уменьшение прибыли только на убыток, который зафиксирован в НК РФ (50%): (нажмите для раскрытия)

- строки 010-130 отражается вся сумма убытка прошлых лет, подтвержденных документально

- строки 140 и 150 должны соответствовать следующему: строка 150 меньше или равна строке 140 * 50%.

Сумма налога на прибыль, отраженная в бухучете на конец отчетного квартала или года, должна совпадать с суммой, отраженной в налоговой декларации.

Действительный государственный советник РФ 3-го класса С. Разгулин

Отражение прибыли в текущем периоде

Необходимо напомним, что по итогам января в компании получили прибыль в размере 211.864,41 рубля. Необходимо провести закрытие данного месяца с формированием отчета с проводками по операции «Списание убытков прошлых лет».

И операции «Расчет налога на прибыль»

Ошибки при переносе убытков

- При переносе убытков, сложившихся в деятельности организации при работе на других налоговых режимах (специальных), база по налогу на прибыль не уменьшается, то есть, если убытки понесены при применении УСН до конца 2013 года, с 2014 года организация работает на ОСНО, то можно переносить убытки, понесенные с 2014 года (согласно письма Минфина России от 25 сентября 2009 г. № 03-03-06/1/617). При этом и убытки при переходе с ОСНО на спецрежим не переносятся.

- В отношении убытков, сформированных в периоды применения ставки налога на прибыль 0%, необходимо отметить, что они не могут быть перенесены на будущее (медицинские, образовательные организации и организации социального обслуживания, сельхозпроизводители, участники проекта «Сколково».

Перенос убытков на будущее

По общему правилу убытки можно перенести на будущее, но не более чем на 10 лет. Исключением являются убытки от деятельности по добыче углеводородного сырья на новых морских месторождениях. Такие убытки можно переносить на будущее в течение более длительного периода. Об этом сказано в пункте 2 статьи 283 Налогового кодекса РФ.

Учесть убытки можно не только по итогам года, но и по итогам каждого отчетного периода (I квартала, полугодия, девяти месяцев). Об этом сказано в абзаце 1 пункта 1 статьи 283 Налогового кодекса РФ. Порядок заполнения декларации по налогу на прибыль также предполагает возможность рассчитать авансовые платежи по итогам отчетных периодов с учетом убытка прошлых лет. При этом, несмотря на то что приложение 4 к листу 02 налоговой декларации заполняется только в составе декларации за I квартал и за год (п. 1.1 Порядка, утвержденного приказом ФНС России от 22 марта 2012 г. № ММВ-7-3/174), убытки прошлых лет можно исключать из налоговой базы при расчете налога и за первое полугодие, и за девять месяцев (письмо ФНС России от 27 июля 2009 г. № 3-2-10/18).

Убытки, полученные более чем в одном налоговом периоде, переносите на будущее в той очередности, в которой они были понесены. То есть вновь полученные убытки учтите в налоговой базе только после того, как будут погашены убытки, возникшие в предыдущие годы. Такой порядок предусмотрен пунктом 3 статьи 283 Налогового кодекса РФ.

Переносить убытки можно не в каждом налоговом периоде, а с перерывами во времени. В любом случае период времени, в течение которого убыток определенного года может уменьшать налоговую базу, не должен превышать 10 лет (кроме убытков от деятельности по добыче углеводородного сырья на новых морских месторождениях). Убыток, не списанный за этот период, остается непогашенным. Это следует из положений абзаца 3 пункта 2 статьи 283 Налогового кодекса РФ.

Сумму убытка, сложившегося по операциям, которые облагаются налогом на прибыль по ставке 20 процентов, при переносе на будущее не нужно уменьшать на сумму доходов, полученных по операциям, которые облагаются налогом на прибыль по ставкам 9 или 15 процентов (письма Минфина России от 16 июля 2010 г. № 03-03-05/159, от 21 сентября 2009 г. № 03-03-06/2/177, УФНС России по г. Москве от 14 января 2010 г. № 16-12/001756, постановление Президиума ВАС РФ от 17 марта 2009 г. № 14955/08).

При заполнении приложения 4 к листу 02 декларации по налогу на прибыль суммы доходов, отраженные в листе 04 налоговой декларации, не учитываются.

Пример отражения в декларации по налогу на прибыль за отчетный период зачета убытка прошлых лет

ООО «Альфа» платит налог на прибыль ежеквартально.

По итогам 2015 года «Альфа» получила убыток по основной деятельности в сумме 20 000 руб. (строка 060 листа 02 декларации, утвержденной приказом ФНС России от 26 ноября 2014 г. № ММВ-7-3/600). До этого времени убытков у организации не было. Операций, финансовые результаты которых учитываются в особом порядке, «Альфа» не ведет.

В I квартале 2021 года организация получила прибыль по основной деятельности в размере 10 000 руб. (строка 060 листа 02 декларации). Текущая налоговая база составила 10 000 руб. (строка 100 листа 02 декларации).

Расчет суммы убытка, переносимого на I квартал 2021 года, бухгалтер отразил в приложении 4 к листу 02 декларации по налогу на прибыль.

В нем бухгалтер указал:

- сумму убытка прошлых лет (строки 010 и 040) – 20 000 руб.;

- сумму налоговой базы за I квартал 2021 года, которая может быть уменьшена на прошлогодний убыток от основной деятельности (строка 140), – 10 000 руб.;

- сумму убытка, на которую можно уменьшить текущую налоговую базу (строка 150), – 10 000 руб.

По строке 160 бухгалтер поставил прочерки.

В уменьшение налоговой базы за I квартал 2021 года (строка 100 листа 02 декларации) «Альфа» зачла часть убытка прошлых лет (строка 060 листа 02 декларации за 2015 год) в размере 10 000 руб. (строка 110 листа 02 декларации за I квартал 2021 года).

Пример очередности переноса убытков прошлых лет при расчете налога на прибыль

По итогам 2014–2015 годов ООО «Альфа» получило убытки:

- в 2014 году – убыток по основной деятельности в размере 200 000 руб.;

- в 2015 году – убыток по основной деятельности в размере 50 000 руб.

По итогам 2021 года организация получила прибыль по основной деятельности в размере 200 000 руб.

При расчете налога на прибыль за 2021 год «Альфа» может списать убыток, сложившийся в 2014 году.

Ситуация: можно ли при расчете налога на прибыль перенести на будущее убыток, полученный по итогам отчетного периода?

Нет, нельзя.

В течение года налоговая база по налогу на прибыль рассчитывается нарастающим итогом (п. 7 ст. 274 НК РФ). Убыток, полученный по результатам отчетного периода, расценивается как промежуточный результат. Поэтому в отличие от убытка, полученного по итогам налогового периода, убыток за отчетный период нельзя перенести на будущее.

Убыток, полученный на общей системе налогообложения, не учитывается после перехода на иные режимы. Если до смены налогового режима организация получила убыток, но не учла его при расчете налога на прибыль (перенесла на будущее), то в дальнейшем этот убыток можно будет учесть только после возврата на общую систему налогообложения. Это следует из письма Минфина России от 25 октября 2010 г. № 03-03-06/1/657.

Ответы на распространенные вопросы

Вопрос №1: По результатам отчетного периода получен убыток. Можно ли его перенести на будущее?

Ответ: Нельзя. Причиной является то, что база по налогу на прибыль за год определяется нарастающим итогом и убыток отчетного периода является промежуточным результатом, который не переносится на будущее, а только итоговый.

Вопрос №2: Есть ли возможность списывать убытки прошлых лет, разработав на предприятии свой порядок, утвердив его приказом?

Ответ: НК РФ предусматривает следующие основные моменты: убытки должны быть сформированы не ранее 01.01.2007 года, хронологический порядок их списания и возможность списания только 50% от полученной организацией прибыли. Таким образом, собственный порядок должен соответствовать НК РФ.

Убытки прошлых лет при переходе на 1С:Бухгалтерия

Не всегда учет убытков прошлых лет производится во время работы в программе. В некоторых ситуациях нужно внести эту информацию в программу при начале работы с ней.

Все требуемые действия производятся при помощи помощника ввода остатков, который расположен в разделе программы «Главное».

В шапке обработки выберите организацию и укажите дату. Первым делом внесем данные по ОНА – 09 счет.

В этой ситуации сумма, которая отнесена на расходы будущих периодов будет составлять 77 627,68 рублей.

Далее внесем в программу данные об убытке за 2021 год в размере 338 138,43 рублей, которые будут числиться на счете 97.21. При этом обратите внимание, что ввод этих данных должен производиться отдельным документом, где будут содержаться только данные об убытке за прошлый год.