Что такое нераспределенная прибыль предприятия

Нераспределенная прибыль компании – это ее чистая прибыль (после налогообложения), которую пока что не поделили между участниками (акционерами) организации. Как в итоге будет распределена такая прибыль, зависит от решения акционеров на годовой собрании. Обычно средства расходуются на следующие цели:

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

- выплату дивидендов акционерам (участникам) организации;

- формирование или увеличение резервного капитала;

- исполнение оставшихся обязательств;

- другие цели, выбранные владельцами предприятия.

Нераспределенная прибыль – это пассив, поскольку фактически это неисполненное обязательство перед собственниками бизнеса. В идеале деньги должны быть выплачены в качестве дивидендов владельцам и пущены в развитие дела. Точно так же пассивом является и непокрытый убыток, который указывается в круглых скобках по причине отрицательного значения.

Пример нераспределенной прибыли и непокрытых убытков

Разберемся на примере, что представляет собой нераспределенная прибыль и непокрытые убытки:

| Показатель | Определение | Пример |

| Нераспределенная прибыль | Итоговый доход, который был получен предприятием в результате осуществления хозяйственной деятельности, остался после налогообложения и еще не был поделен собственниками или израсходован на нужды бизнеса. | ООО “Победа” в 2021 г. получило прибыль в сумме 755 тыс. рублей. Налог на прибыль составил 125 тыс. рублей. Бухгалтер рассчитывает нераспределенную прибыль: 755 000 р. – 125 000 р. = 630 т.р. Эта сумма будет отражена в строке 1370 баланса. |

| Непокрытый убыток | Превышение расходов предприятия над его доходами по итогам года. | ООО “Дела Супер” в 2021 г. получает доход от производства продукции и прочие внереализационные доходы, в общем – 367 тыс. рублей. Издержки на производство товаров – 335 тыс. рублей. Иные расходы, которые не принимаются во внимание при исчислении налога на прибыль – 46 тыс. рублей. Налог на прибыль – 7600 рублей. Резервного капитала нет. Непокрытые убытки: 367 000 р. – 335 000 р. – 7600 р. – 46 000 р. = -21 600 р. В строку 1370 будет занесено значение: (21 600). |

О наиболее часто встречающихся причинах появления непокрытых убытков – в представленной ниже схеме:

Что содержится в графе 1370

Коды указываются в дополнении к приказам, регулирующим оформление и внесение информации в отчетную документацию. Нераспределенная прибыль в балансе – это строка 1370. В графе также содержится величина непокрытого убытка, накопившаяся за определенное время на момент написания баланса.

Согласно Плану счетов бухучета для регистрации нераспределенной прибыли и убытка предназначается счет 84. В него записывают прибыль и потери, получившиеся на 31 декабря. В графу 1370 вписывают суммы, отчетных годов — как нынешнего, так и предыдущего. Здесь отражено сальдо по кредиту. Если организация понесла потери, в строчку вносится сальдо по счету по дебету.

Когда документ пишется для отчетного периода, в 1370 вносят остаток от 84 и 99 «Прибыль и убытки». Именно на последнем отображается результат накопленной прибыли или потерь от привычной деятельности, иных операций, и тех денег, которые напрямую связаны с этим счетом. Это штрафные санкции за нарушение НК РФ.

Если на дату написания отчета на предприятии зафиксированы потери, их сумма пишется без знака минус, а в скобках: (2000).

Факторы, способные влиять на нераспределенную прибыль (непокрытый убыток)

Сумма нераспределенной прибыли может расти или уменьшаться на протяжении отчетного периода в зависимости от того, какие действия совершают управленцы и сотрудники организации:

| Увеличение непокрытого убытка | Уменьшение непокрытого убытка |

| Благодаря снижению объемов уставного капитала при доведении его величины до суммы чистых активов | В связи с направлением нераспределенной прибыли в резервный фонд |

| На сумму добавочного капитала, возникшего во время переоценки выбывших внеоборотных активов в течение отчетного периода | Из-за повышения размера уставного капитала за счет нераспределенной прибыли |

| На сумму объявленных и невостребованных дивидендов, по которым истек срок исковой давности | На сумму начисленных дивидендов (в т.ч. промежуточных) |

| На размер чистой прибыли отчетного периода | На величину чистого убытка отчетного периода |

Прибыль и убытки актив и пассив

В Письме, в частности, говорится:

«показатель «чистая прибыль (убыток) отчетного периода» для отражения в отчете о прибылях и убытках исчисляется исходя из того, что в качестве расхода по налогу на прибыль, вычитаемого из суммы прибыли до налогообложения, должна быть сумма условного расхода по налогу на прибыль, скорректированная на сумму постоянных налоговых обязательств. Указанная сумма расхода по налогу на прибыль формируется в отчете о прибылях и убытках как совокупность сумм, отраженных по статьям «отложенные налоговые активы», «отложенные налоговые обязательства» и «текущий налог на прибыль» (пункт 24 ПБУ 18/02).

Исходя из вышеизложенного «отложенные налоговые обязательства (активы)» учитываются при расчете чистой прибыли, являющейся источником выплат дивидендов».

Предположим, что в I квартале по данным бухгалтерского учета организация получила прибыль — 90 000 рублей.

Строка 1370 “Нераспределенная прибыль (непокрытый убыток)”: как заполнить

В первую очередь, необходимо уяснить несколько моментов, имеющих непосредственное отношение к внесению сведений в строку 1370:

- Сумма чистой прибыли предприятия за отчетный период следует отразить по Кт сч. 99 “Прибыли и убытки” в бухгалтерском учете, а сумму чистого убытка – по Дт сч. 99.

- Если уже после утверждения бухгалтерской отчетности за текущий период были выявлены значительные ошибки предыдущего периода, их необходимо исправить. Исправления делаются путем внесения записей по соответствующим счетам бухучета в нынешнем отчетном периоде. Счет 84 – корреспондирующий. То есть, если компания исправляла значительные огрехи 2014 года или более ранних периодов путем внесения в отчетность записей в 2015 году, притом что бухгалтерская отчетность 2014 года уже была утверждена, показатель стр. 1370 баланса за отчетный период 2015 года, содержащий исправительные записи, должен быть сформирован с принятием во внимание исправительной записи.

- Начисление дивидендов бухгалтер должен отразить по Дт сч. 84 в корреспонденции со сч. 70 и сч. 75, субсчет 75-2. Это касается как промежуточных дивидендов, так и по итогам года. Если дивиденды объявлены, но не востребованы, и при этом срок их давности истек, на их сумму производится обратная запись.

- Заключительными оборотами декабря сумма нераспределенной прибыли должна быть учтена по Кт сч. 84, сумма непокрытого убытка – по Дт сч. 84. Сумма чистой прибыли или убытка отчетного периода должна списываться на сч. 84.

Важно! Распределение прибыли по итогам периода – это событие после отчетной даты, которое говорит о том, что после отчетной даты возникли условия, в которых предприятие осуществляет свою хозяйственную деятельность. В отчетном периоде, за который должна быть распределена прибыль, в бухгалтерском учете не производятся записи (ни в аналитическом, ни в синтетическом бухучете). А вот в следующем периоде бухгалтер уже сделает запись, чтобы должным образом отразить событие. А значит, сведения по сч. 84 “Нераспределенная прибыль (непокрытый убыток)” в отчетном периоде будут сформированы с принятием во внимание принятого в отчетном году решения о распределении прибыли, выявленной по результатам предыдущего года.

Использование образовавшейся нераспределенной прибыли на модернизацию и совершенствование производства компании не приведет ни к изменению показателя стр.1370, ни к изменениям сальдо по сч.84. Выясним, почему. Дело в том, что формирование в бухучете сведений о том, на какие цели будут направлены средства нераспределенной прибыли, производится при помощи организации аналитического учета по сч. 84. В нем деньги из состава нераспределенной прибыли, которые пока не использованы, и которые решено направить на субсидирование модернизации производства и любых других событий по покупке или созданию новых активов, могут разделяться. Затраты, которые понесло предприятие, должны признаваться в том отчетном периоде, в котором они имели место, вне зависимости от:

- времени их формирования;

- наличия/отсутствия источника появления средств (различных фондов).

При составлении промежуточной отчетности, для заполнения стр. 1370 за отчетный период применяются сведения из счетов 84 и 99. Если величина, которую нужно внести в стр. 1370, окажется со знаком “минус”, ее нужно поместить в круглые скобки во избежание путаницы.

Определение

Нераспределенная прибыль в балансе — это часть определённой прибыли, которая остаётся у организации после того как она уплатила все налоги, зарплаты, дивиденды и другие обязательства по платежам.

Для оценки эффективности работы компании важнейшим показателем в отчёте является прибыль за определённый промежуток времени.

По её положительной или отрицательной динамике можно понять насколько эффективно действовала организация в тот или иной период времени.

Для того, чтобы увеличивать производительность, а вследствие этого и рост получаемых доходов, необходимо грамотно направлять средства из нераспределённой прибыли.

На распределение этих ресурсов влияет решение руководства фирмы. От них будет зависть, куда будут направлена нераспределённая прибыль:

- премирование сотрудников;

- выплата дивидендов;

- увеличение суммы уставного капитала;

- увеличения резервного фонда;

- распределение средств на иные цели, направленные на развитие организации.

Важно: нераспределённая прибыль не может быть аккумулирована, до того момента пока организация не выполнит все денежные обязательства за определённый период времени.

Понятие нераспределённой прибыли тесно пересекается с понятием чистой прибыли.

Однако их различие состоит в том, что нераспределённая прибыль в первую очередь является результативным показателем за срок в один календарный год или за срок с момента запуска работы организации и по настоящий момент.

Чистая прибыль необходима для сверки показателей за отчётный период.

Следует учесть тот момент, что нераспределённая прибыль в организации трактуется по-разному.

Бухгалтер расценивает такую прибыль, как результат конечной работы за год и отражает его показатель на 84 счету.

Саму прибыль распределяют владельцы организации в лице её собственников.

Распределяют они её на следующий год начиная с 1 марта и до 30 июня текущего года.

Экономический смысл нераспределённой прибыли будет заключаться в том, что рассматривать её показатели будут на следующий год после даты её фактического расчёта и распределения бухгалтером, на основании решения руководства предприятия.

back to menu ↑

Строка 1370, годовая и промежуточная отчетность (формула по балансу)

По стр. 1370 бухгалтера предприятий отражают сумму нераспределенной прибыли или непокрытого убытка. Формулы, по которым могут быть найдены значения, подлежащие внесению в строку, различаются в зависимости от того, идет ли речь о промежуточной или годовой отчетности.

Формула по балансу для заполнения строки 1370 для годовой отчетности:

Формула по балансу для вычисления значения строки 1370 для промежуточной отчетности:

Для заполнения строки 1370 можно применять формулу

если для исследуемого предприятия справедливы следующие высказывания:

- на начало отчетного периода не имеется нераспределенной прибыли (непокрытого убытка) предшествующих периодов;

- на протяжении текущего периода не отмечалось выбытия дооцененных ранее объектов ОС;

- в течение нынешнего года не имело место распределение промежуточных дивидендов.

Это объясняется тем, что размер нераспределенной прибыли отчетного периода равен сумме чистой прибыли отчетного периода (прибыли после вычета налоговых платежей). А сумма непокрытого убытка отчетного периода такая же, как сумма чистого убытка отчетного периода (убытка после уплаты налогов). Так что, если у компании нет нераспределенной прибыли или непокрытого убытка предшествующих периодов, и не производилось распределение промежуточных дивидендов на протяжении отчетного периода, показатель стр. 1370 будет таким же, как значение стр. 2400 (форма №2).

Нераспределенная прибыль как источник производственного развития

Большой интерес представляет тот факт, что Минфин в рекомендательном порядке предлагает в рамках аналитического учета отдельно отражать ту часть чистой прибыли, которая направляется на развитие предприятия. Как известно, приобретение объектов основных средств производится за счет имущества (денежных средств), и обязательных проводок по указанию источника нет. Данная проводка к уменьшению нераспределенной прибыли и размера чистых активов предприятия не приводит. Предприятие может легко доказать, что основные средства были приобретены исключительно за счет прибыли, а не иным способом. Выявить источники финансирования можно также на основе анализа структуры баланса. При данном анализе подразумевается, что инвестиции в первую очередь производятся за счет чистой прибыли, во вторую — за счет долгосрочных кредитов, в третью — за счет прочей кредиторской задолженности.

Уточняющие моменты по заполнению строки 1370

Чтобы грамотно отражать нераспределенную прибыль и непокрытые убытки, необходимо соблюдать следующие правила:

- Показатели стр. 1370 на 31.12 прошлого и предшествующего прошлому периодов в общем случае необходимо перенести из баланса за прошлый год.

- Промежуточные дивиденды, которые были выплачены на протяжении года, за который оформляется отчетность, Министерство финансов РФ рекомендует отражать обособленно в разделе 3 годового баланса в круглых скобках – для этого следует завести в упомянутом разделе отдельную строку 1371 “В том числе промежуточные дивиденды”.

- Порядок отражения промежуточных дивидендов должен быть одинаковым для текущего, предыдущего и предшествовавшего предыдущему периодов (если решено ввести строку 1371, она должна быть везде).

- Бухгалтер обязан обеспечивать сопоставимость сведений о величине нераспределенной прибыли на отчетную дату и на 31.12 прошлого и предшествовавшего прошлому периодов. Если на предприятии изменилась учетная политика в году n+1, последствия изменений необходимо отражать ретроспективно. Т.е. сравнительные показатели из граф “на 31.12 n года” и “на 31.12 n-1 года” по стр. 1370 и по связанным статьям необходимо скорректировать так, будто новая учетная политика учитывалась с того времени, как появлялись факты деятельности данного вида.

- Если предприятие занималась исправлением значительных ошибок предшествующего года в отчетном периоде, а отчетность предыдущего года уже была утверждена, осуществляется ретроспективный пересчет. Это значит, что показатель непокрытого убытка или нераспределенной прибыли на 31.12 годов n и n-1 подлежат перерасчету так, будто ошибки никогда не было.

- Если компания занималась исправлением ошибок тех лет, что предшествовали прошлому периоду, необходимо будет также производить перерасчет непокрытого убытка или нераспределенной прибыли на 31.12 года n-1. Но только не тогда, когда нельзя понять, каково влияние найденной ошибки накопительным итогом в отношении всех предыдущих лет, или какова связь между допущенной ошибкой и конкретным периодом деятельности.

Что входит в нераспределенную прибыль в балансе: расчет по формуле

Итак, обобщая данные бухучета, бухгалтер исчисляет величину нераспределенной прибыли в балансе (строка 1370), распределить которую вправе владельцы компании. Учитывая предыдущие значения этого показателя, уже фигурирующие в балансе, рассчитать ее можно по формуле:

- НПк = НПн + ЧП – Д, где:

- НПн и НПк – НП на начало и конец отчетного периода;

- ЧП – чистая прибыль, ;

- Д – полагающиеся собственникам дивиденды, выплаченные из НП прошлых периодов в отчетном году.

Корректировки балансовых показателей в межотчетный период

В некоторых ситуациях предприятие обязано произвести корректировки балансовых показателей в межотчетный период по состоянию на 01.01 отчетного периода. О таких случаях рассказано в таблице ниже:

| Суть корректировки балансовых показателей | Подробности |

| Отнесение результатов пересчета отложенных налоговых активов и обязательств на нераспределенную прибыль или непокрытый убыток | Пересчет вызван изменением налоговых ставок по налогу на прибыль согласно законам РФ. |

| Корректировка суммы нераспределенной прибыли или непокрытого убытка в случае изменения учетной политики (не требуется, когда оценка (в плане финансов) последствий изменения учетной политики в отношении более ранних периодов не может быть произведена с приемлемой точностью) | – Когда учетная политика предприятия подвергается изменениям ввиду требований закона или норм. актов по бухучету; – в любых других случаях пересмотра учетной политики. |

| Отнесение результатов переоценки объектов основных средств на нераспределенную прибыль или непокрытый убыток | – Когда недооцененный ранее объект основных средств уценивается; – если сумма уценки основного средства оказывается больше величины его дооценки, зачисленной в добавочный капитал предприятия из-за переоценки, что имела место в более ранние периоды; – когда производится дооценка основного средства, ранее уцененного (при этом размер уценки за более ранние годы были отнесены на нераспределенную прибыль или непокрытый убыток в более ранние периоды). |

| Корректировка суммы нераспределенной прибыли (непокрытого убытка) при изменении оценочных значений нематериальных активов (их остаточной стоимости) | – Если был уточнен метод начисления амортизации по нематериальным активам; – когда уточнили срок полезного использования нематериальных активов. |

| Отнесение результатов переоценки нематериальных активов на нераспределенную прибыль или непокрытый убыток | – Если производится дооценка нематериального актива, уцененного ранее (и размер уценки за более ранние годы был отнесен на нераспределенную прибыль в более ранние периоды); – когда решено уценить нематериальный актив, который ранее не дооценивался; – если величина уценки нематериальных активов оказывается больше размера его дооценки, зачисленной в добавочный капитал компании из-за проведенной в более ранние годы переоценки. |

Индикатор для инвесторов

Нераспределенная прибыль является для инвесторов очень удобным индикатором успешности предприятия. Вариантов может быть несколько, и из каждого делается определенный вывод. Приведем примеры:

- Ситуация, когда у компании происходит накопление нераспределенной прибыли без запуска в проекты по развитию. Если бизнес устойчив и не требует дальнейшего прогресса — это удачный вариант, позволяющий получать дивиденды.

- Если нужна модернизация или дальнейшее продвижение на рынке — такой консерватизм может привести к стагнации, а затем и падению доходов.

***

Нераспределенная прибыль в балансе определяется по установленной формуле и показывает, какую сумму собственники бизнеса могут разнести по разным направлениям. Кроме того, этот показатель дает представление инвесторам об успешности компании.

Похожие статьи

- Как считать налог на прибыль нарастающим итогом?

- Что это такое — балансовая прибыль?

- Как посчитать налог на прибыль: пример

- Соотношение неустойки и убытков

- Как в балансе отразить убыток

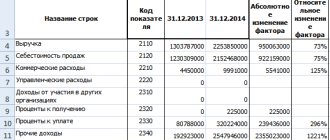

Пример заполнения строки 1370 при составлении годовой отчетности

Представим гипотетическое общество с ограниченной ответственностью “Сделай Сам”, бухгалтер которого занимается оформлением годовой отчетности. Компания не ведет учет специальных фондов на сч. 84.

Показатели по счету 84:

Фрагмент Бухгалтерского баланса за 2013 год:

Решение:

Фрагмент Бухгалтерского баланса ООО “Сделай Сам”:

Ответы на часто задаваемые вопросы по теме “Нераспределенная прибыль (непокрытый убыток)”

Вопрос: Как отразить нераспределенную прибыль прошлых лет?

Ответ: Она аккумулируется на счете 84. Сальдовый остаток по Кт сч. 84 должен быть перенесен в строку 1370 бухгалтерского баланса. Поскольку распределение прибыли обычно производится в конце года на собрании владельцев, в течение года движения по Дт счета 84 не наблюдается.

Вопрос: Какая ситуация с нераспределенной прибылью на предприятии устроит потенциальных инвесторов?

Ответ: Идеальным вариантом для инвесторов является предприятие, которое выплачивает дивиденды участникам и затем инвестирует остатки средств в развитие бизнеса. Заинтересовать инвесторов может также вариант с отказом от дивидендов в пользу совершенствования и модернизации производства.

Делим правильно прошлогоднюю прибыль | Журнал « книга» | № 2 за 2013 г

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 11 января 2013 г.

журнала № 2 за 2013 г.

Итоги года интересны в первую очередь собственникам компании, которые рассчитывают либо получить дивиденды, либо по-иному распорядиться чистой прибылью. Но эта прибыль определяется по данным бухгалтерского учета. И кто иной, как не бухгалтер, лучше всего представляет себе положение организации? Мы рассмотрим, как правильно рассчитать ту сумму, которую собственники могут распределить на дивиденды.

Закрываем год — выявляем текущую прибыль

Реформацию баланса надо проводить по состоянию на 31 декабря. Она представляет собой закрытие счетов учета финансовых результатов.

Но прежде чем говорить об этом, вспомним, что на конец каждого месяца счета 90 и 91 имеют нулевое сальдо. Финансовый результат за месяц по этим счетам переносится с субсчета 90-9 «Прибыль/убыток от продаж» (91-9 «Сальдо прочих доходов и расходов») на счет 99 «Прибыли и убытки». К счету 99 в некоторых организациях открывают субсчета 99-1-1 «Прибыль/убыток от обычной деятельности» и 99-1-2 «Сальдо прочих доходов и расходов».

Однако в течение года у субсчетов к счетам 90 и 91 есть остатки. И только при реформации баланса они обнуляются. Так, дебет субсчета 90-1 «Выручка» закрывается на кредит субсчета 90-9 «Прибыль (убыток) от продаж», а с кредита субсчета 90-2 «Себестоимость продаж» (90-3, 90-4…) суммы списываются в дебет субсчета 90-9. Аналогично закрываются субсчета к счету 91 «Прочие доходы и расходы».

Часто к счету 99 «Прибыли и убытки» открывают субсчет 99-9 «Сальдо прибылей и убытков», на котором и будет сформирована сумма чистой прибыли/убытка за год. В конце года на него закрывают все остальные субсчета, открытые к счету 99. В таком случае в конце года сальдо других субсчетов, открытых к счету 99, переносится:

- на конец года у этих субсчетов кредитовое сальдо, то оно списывается в кредит субсчета 99-9;

- на конец года у этих субсчетов дебетовое сальдо, то оно списывается в дебет субсчета 99-9.

После этого сальдо субсчета 99-9 переносится на счет 84.

Распределение прибыли на дивиденды отражается на дату вынесения решения участниками.

Может получиться так, что, когда вы будете составлять годовую бухотчетность, уже будет известна примерная сумма дивидендов — например, ее рекомендует совет директоров на основании предварительных данных о финансовых результатах. Учтите, что проводок по счету 84 на основании этого записями 2012 г. делать не нужно.

Проводки по распределению реальных сумм дивидендов надо отразить 2013 годом. Однако объявление их рекомендуемой суммы можно рассматривать как событие после отчетной датыпп. 3, 5, 10 ПБУ 7/98. И Минфин советует в пояснениях к отчетности сообщить о том, как будет в дальнейшем распределена прибыльРекомендации, утв. Письмом Минфина от 19.12.

2006 № 07-05-06/302.

Изучаем показатели чистой прибыли в отчетности

В бухотчетности данные о сумме итоговой прибыли встречаются в двух формах:

О том, в каких ситуациях в течение года можно отражать проводки по счету 84, читайте: 2013, № 3, с. 26

- в бухгалтерском балансе — строка 1370 «Нераспределенная прибыль (непокрытый убыток)», по ней отражается общий остаток по счету 84 в части нераспределенной прибыли (непокрытого убытка). На формирование этого показателя, как правило, влияют все изменения счета 84, произошедшие в течение отчетного года. Причем они могут затрагивать как нераспределенную прибыль текущего года, так и прибыль прошлых лет.

При формировании показателя строки 1370 из всех операций, отражаемых по счету 84, не учитываются лишь операции по расходованию специальных фондов, учет которых некоторые организации ведут на отдельных субсчетах к счету 84;

Для многих собственников бухотчетность как китайская грамота. Только с помощью бухгалтера иероглифы могут превратиться в реальные деньги

- в отчете о прибылях и убытках (в отчете о финансовых результатах) — строка 2400 «Чистая прибыль (убыток)», здесь показывается сумма чистой прибыли (убытка), которая получена именно за 2012 г.п. 23 ПБУ 4/99 Она определяется как сумма, которая при реформации баланса была списана со счета 99 на счет 84. Таким образом, в отчете о прибылях и убытках мы видим прибыль/убыток, которые не рассчитаны нарастающим итогом за все предыдущие годы, а лишь выявлены за отчетный год.

Если в годовой отчетности значение строки 1370 баланса равно значению строки 2400 отчета о финансовых результатах, никаких особых сложностей нет: скорее всего, это и есть та сумма чистой прибыли, на распределение которой могут претендовать собственники.

Но такое бывает редко. Более того, часто ни та ни другая строка бухгалтерской отчетности не дает представления о том, сколько прибыли собственники могут распределить между собой.