Бухгалтерский и налоговый учет в организации

Наверно, любой бухгалтер знает, что существует несколько видов учета, самые распространенные (и, наверно, значимые) из которых – бухгалтерский и налоговый.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Бухгалтерский учет – это отражение всей хозяйственной жизни организации посредством первичных документов. При ведении бухгалтерского учета принимаются во внимание все события, которые происходят в жизни компании. Целью и итогом проведения операций в сфере бухгалтерского учета является составления годовой отчетности. Финансовый отчет по итогам года составляется для:

- Внутренних пользователей. В их роли выступают собственники или топ – менеджеры компании. На основе данных отчета они делают выводы об успешности работы организации в течение года и принимают необходимые решения

- Внешних пользователей. К таким относятся в первую очередь кредиторы и налоговые органы

На основе бухгалтерского отчета оценивается состояние организации, перспективы ее развития. Отчетность помогает принимать важные управленческие решения.

Основными документами, регулирующими ведение бухгалтерского учета, являются закон «О бухгалтерском учете» и положения по бухгалтерскому учету (ПБУ).

Налоговый учет – это система, которая строится на основе первичных документов и обобщает информацию, которая используется для подсчета величины налогов.

Львиная доля всего налогового учета – расчет налога на прибыль. Основным актом, который регулирует данный вид учета, является Налоговый кодекс.

Главная особенность налогового учета в том, что не все операции, отраженные в бухучете принимаются для подсчета суммы налоговых обязательств. Некоторые расходы не принимаются вообще, а некоторые нормируются.

Виды разниц, которые могут возникать в процессе работы

В связи с тем, что в целях бухгалтерского учета принимаются все суммы доходов и расходов, а в налоговом – только выборочно, возникают разницы при подсчете налога на прибыль. Эти разницы могут приводить как к уменьшению налога, так и к его увеличению. Причем в обоих случаях изменение налога может быть как постоянное, так и временное. Если в компании возникают такие разницы, то в учете формируются проводки:

- Начисление налога на прибыль, отражается долг организации перед бюджетом Д99 К68.04

- При наличии разниц, увеличивающих налог:

– постоянно Д99 К68

– временно Д09 К68

- При наличии разниц, уменьшающих налог:

– постоянно Д68 К99

– временно Д68 К77

Нужно учитывать, что счета 09 и 77 впоследствии закрываются обратными проводками.

| ВАЖНО! Временные разницы не влияют на чистую прибыль компании |

Рассмотрим, как выглядят разницы на примере. Исходные данные:

выручка 150 тыс. руб., себестоимость 50 тыс. руб., фонд оплаты труда 20 тыс. руб., искусственный фонтан в кабинет директора 30 тыс. руб., безвозмездное поступление от учредителя 50 тыс. руб., штрафы и пени по налогам 30 тыс. руб.

| Показатель | Бухгалтерский учет | Налоговый учет |

| Выручка | +150 | +150 |

| Себестоимость | -50 | -50 |

| Фонд оплаты труда | -20 | -20 |

| Фонтан | -30 | – |

| Поступление от учредителей | +50 | – |

| Штрафы, пени | -30 | |

| Прибыль до налогообложения | +70 | +80 |

Получается, что по данным бухгалтерского учета нужно было бы заплатить налог меньше, чем того требует налоговый учет. С учетом разниц данные по бухучету нужно довести до данных налогового учета.

Нужно иметь в виду, что величина налога на прибыль для перечисления в бюджет рассчитывается как условный доход (то есть та прибыль до налогообложения, которая получена по данным бухучета), скорректированный на все получившиеся разницы. Если все сделано правильно, то налог, полученный таким расчетным путем, совпадет с суммой налога по декларации.

Расчет ОНА

На счете проводятся суммы ОНА, возникающие при наличии вычитаемых временных разниц между данными о доходах и расходах в бухгалтерском и налоговом учете. Показатель ОНА определяется так:

ОНА = Ввр * СТн;

где:

- Ввр — вычитаемая временная разница;

- СТн — ставка для расчета налога на прибыль на данном предприятии.

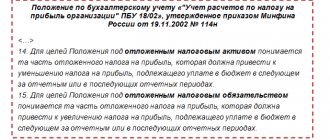

Понятие отложенных налоговых активов (ОНА)

Отложенные налоговые активы формируются из – за отличия величины показателей в налоговом и бухучете. При возникновении таких активов происходит временное увеличение налога, а это означает, что вычет по налогу будет осуществлен позже.

Часто отложенные налоговые активы формируются при начислении амортизации. Однако после того как объект будет полностью самортизирован, исчезнет разница, а, значит, и отложенный актив.

Еще один интересный случай – расходы на рекламу. Они нормируются за исключением случаев, если реклама размещается в СМИ, на выставках или ярмарках. При этом в налоговом учете расходы на рекламу можно учесть в размере 1% от выручки. То есть, если на рекламу 100 тыс. руб., а 1% составляет 80 тыс. руб., то разница между двумя видами учета в компании составит 20 тыс. руб., налог с нее 4 тыс. руб. и на эту сумму необходимо сформировать отложенный налоговый актив.

Также очень важно помнить, что если по итогам периода получился убыток, то можно сдать декларацию с нулевой прибылью, а на сумму убытка сформировать отложенный налоговый актив.

Практические примеры расчетов

Для более ясного представления об отложенных налоговых активов и отложенных налоговых обязательств можно рассмотреть несколько практических примеров.

ПРИМЕР 1.

Компания продает станок другой организации. В обоих видах учета фиксируется убыток 24000 руб. В бухгалтерский учет он заносится сразу, а в налоговый – равномерно в течение всего времени оставшегося срока эксплуатации. Поэтому возникает положительная разница в размере 24000 руб. Поскольку базовая ставка налога составляет 20%, то величина отложенного актива 24000*20% = 4800 р.

Если предположить, что на дату продажи оставшийся срок службы оборудования составил еще 12 месяцев, то в налоговом учете полученный убыток следует равномерно распределить по каждому месяцу, т.е. 24000/12 = 2000 р/мес. Поэтому величина отложенного актива будет ежемесячно уменьшаться на 2000 р.

ПРИМЕР 2.

Компания приобрела от поставщика материалов на сумму 100000 руб. Бухгалтер сразу списал материалы в производство, однако оплата поставщику переведена не было. В связи с этим компания не может учесть понесенные расходы в налоговом учете, однако в бухгалтерском материалы списываются по обычной процедуре. Поэтому появляется положительная разность, которую можно рассчитать по базовой ставке налога на прибыль, т.е. 100000*20% = 20000 руб. Это и есть «ОНА».

Известно, что в том же году компания получила убыток также в размере 100000 руб., что уменьшило базу для налога на прибыль. Поскольку ранее по этой сумме уже был создан ОНА, то в текущем году бухгалтер должен уменьшить размер актива.

Мнение эксперта

Кочергин Сергей

Специалист по налогообложению, финансовый менеджер, эксперт сайта

Ранее мы приводили образец ответа на требования налоговой о предоставлении пояснений, посмотреть пример вы можете тут.

Счета учета отложенных налоговых активов

Выше уже были приведены бухгалтерские записи, касающиеся отложенных налоговых активов.

Как видим, при возникновении таких активов фигурируют два счета:

- Счет 68 с соответствующим субсчетом. По кредиту счета отражается наш долг по налогу на прибыль перед бюджетом и создание отложенного налогового актива

- Счет 09, который так и называется «Отложенные налоговые активы». По дебету счета отражается создание актива, по кредиту – его закрытие

В пояснении к бухгалтерской отчетности первых двух форм необходимо отразить информацию об условном расходе, разницах и начисленных отложенных активах.

Отражение ОНА в балансе организации

В балансе такие активы отражаются по строке актива баланса 1180.

Нужно иметь в виду, что информацию по этой строке можно указать без детализации. Причем в свернутом виде сумма отложенного налогового актива указывается только если они учитываются при расчете налога на прибыль.

Величиной отложенного налогового обязательства является сальдо по дебету счета 09.

Для того чтобы найти сумму такого актива расчетным путем, нужно временную разницу по расходам умножить на утвержденную ставку по налогу на прибыль.

Кроме отражения в балансе, отложенные налоговые активы указываются в форме №2. Для этого высчитывается изменение отложенного актива как разница между кредитовым и дебетовым конечным сальдо счета 09. При этом знак результата вычисления не меняется.

Изменение показателя отложенных обязательств (проводки)

Движения по сч. 77 совершаются в строго ограниченных рамках, операции могут быть проведены на уменьшение или увеличение показателя:

| Операция | ДЕБЕТ | КРЕДИТ |

| Уменьшение или полное погашение отложенных налоговых обязательств | 77 “Отложенные обязательства” | 68.4 “Расчеты по налогу на прибыль” |

| Увеличение стоимости долга в счет прибавки к сумме налога на прибыль | 68.4 | 77 |

| Выбытие отложенного налогового обязательства с баланса | 77 | 99 “Прибыли и убытки” |

Списанию подлежит не только сумма долга, но и временная разница.

Пример списания отложенного обязательства (проводки)

Компания решила продать партнеру свое основное средство. На дату продажи наблюдались следующие суммы амортизационных отчислений:

- в бухгалтерском учете – 295 тысяч рублей,

- в налоговом учете – 387 тысяч рублей.

Бухгалтер проверяет накопления на отложенные налоговые по счету 77:

- 387 000 р. – 295 000 р. = 92 000 рублей,

- 92 000 р. х 20% = 18400 рублей.

Производится списание с бухгалтерского баланса:

Дт 77 Кт 99 – 18400 рублей на сумму отложенного обязательства.

Пример расчета и отражения суммы отложенных налоговых активов в балансе

Приведем небольшой пример расчета отложенных активов и возьмем самые распространенные случаи – расходы на рекламу и амортизацию.

| Операция | Бухгалтерский учет | Налоговый учет | Разница | Ставка налога 20% | Проводка |

| Расходы на рекламу | -200 | -150 | 50 | 10 | Д09 К68 |

| Амортизация | -2667 | -2000 | 667 | 133 | Д09 К68 |

Значения показателей показываем с минусом, так это понесенные расходы. Проводками начисляем сумму отложенного налогового актива, который будет учтен в следующих периодах. Соответственно, по рекламе величина отложенного актива составляет 10, а по амортизации 133.

Бухгалтерский «самолет» по счету 09 будет представлять из себя следующую схему:

| Дебет | Кредит |

| 10 | |

| 133 | |

| Оборот 143 | |

| Сальдо конечное 143 |

Величина конечного сальдо является предоплатой организации на будущее. Эта сумма подлежит отражению в балансе.

В то же время величина этих активов, наряду с другими показателями, отражается по кредиту счета 68.

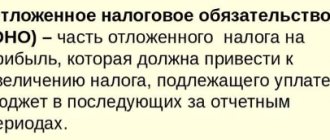

Отложенные налоговые обязательства: сущность и понимание

Отложенные налоговые обязательства представляют собой суммы налогов на прибыль, подлежащие уплате в будущих периодах.

Когда расходы по подоходному налогу превышают сумму подоходного налога, подлежащего уплате в результате непризнания каких-либо безналичных доходов в налоговых декларациях, часть подлежащего уплате дохода откладывается на будущее. Меньший подоходный налог, подлежащий уплате в налоговых декларациях, создает отложенное налоговое обязательство, которое компании должны выполнить в будущем. Отложенные обязательства могут быть представлены как текущие обязательства, если временная разница между бухгалтерским доходом и налогооблагаемым доходом будет сверена в следующем году.

Важно! Отложенное налоговое обязательство возникает, когда предприятие имеет определенную сумму дохода за отчетный период, и эта сумма отличается от налогооблагаемой величины в налоговой декларации. Когда сумма меньше, чем предполагаемый налог, запись включается в баланс в форме обязательства.

Пример № 2. Пример отложенного налогового обязательства.

Компания XYZ владеет техникой, которая классифицируется как актив. Она предпочитают использовать определенный метод амортизации по ускоренному варианту, который позволяет осуществить более высокие вычеты в на ранних стадиях в праве собственности на актив и более низкие вычеты в дальнейшем.

Такой способ отличается от более замедленного варианта линейной амортизации, используемой налоговыми органами, что означает, что амортизация распределяется равномерно в течение срока полезного использования актива.

Метод амортизации влияет на сумму начислений за каждый отчетный период.

Поскольку метод амортизации, выбранный Компанией XYZ, вначале приведет к большему вычету, чем метод, используемый налоговыми органами, их доход будет выше, чем то, что будет считаться налогооблагаемым доходом. В этом случае временная разница будет добавлена в качестве обязательства к балансу.