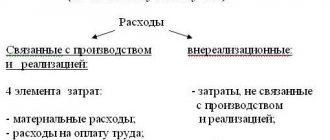

Определение косвенных затрат предприятия

Косвенные затраты — это те траты, которые напрямую не причисляют к себестоимости произв. продукции (предоставляемых работ, услуг). Простыми словами, эти траты связаны именно с производством и продажей товара, но:

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

- напрямую их не причисляют к изготовлению продукции;

- а к учету принимают в тратах в периоде, в котором они непосредственно понесены.

По сути, все траты, не являющиеся прямыми, а также внереализационными согласно учетной политике, которая действует на предприятии, признают косвенными. Например, траты в соцсфере, на повышение квалификации сотрудников.

Важно!

Всю сумму косвенных трат причисляют к расходам соответствующего текущего периода. Именно этим они отличаются от прямых затрат.

Косвенные траты — расходы отчет. периода, целиком причисляемые к тратам, которые учитывают при налогообложении на прибыль. Прямые траты разделяют в конце месяца между проданными и непроданными товарами, остатками НЗП.

Общехозяйственные расходы и признание их косвенными расходами

Общехоз. затраты (ОХР) учитывают на бал. сч. 26 «Общесхоз. расходы». К общехозяйственным относятся затраты (План счетов бухучета, Приказ Минфина РФ № 94н от31.10.2000):

- административно-управленческие;

- плата за аренду общехоз. помещений;

- содержание общехоз. персонала, не участвующего в произв. процессе;

- амортизация, ремонт ОС управленческого, общехоз. назначения;

- оплата услуг (консультационных, аудиторских, проч.);

- иные аналогичные управ. траты.

Например: зарплата управленцев, командировочные, налоги, изобретения, испытания. Зачастую их называют еще непроизводственными тратами. Такое название вполне обосновано: их не связывают напрямую с производством, иной основной деятельностью, но они необходимы для осуществления нормальной работы любого предприятии.

Это ключевой признак, согласно которому те либо иные траты причисляют к общехозяйственным косвенным.

Общепроизводственные расходы

Общепроизв. затраты (ОПР) учитывают на бал. сч. 25 «Общепроизв. расходы». Данный счет отображает сведения о тратах на организацию, обслуживание, управление основных и вспомогат. производств. К ОПР причисляют (План счетов бухучета, Приказ Минфина РФ № 94н):

- эксплуатацию, содержание техники;

- амортизационные перечисления, ремонт, страхование ОС, имущества, участвующего в произв. процессе;

- содержание помещений (отопление, освещение, аренда, проч.);

- оплату труда сотрудников, занятых в производстве и т. п.

Основная доля этих затрат приходится на общецеховые траты по управлению и расходы по использованию, содержанию оборудования. Например, ремонт, эксплуатация оборудования, транспорта, зданий, опыты, исследования.

Коммерческие расходы

В Плане счетов для них выделен сч. 44 «Расходы на продажу» (см. Приказ Минфина РФ № 94н). В состав коммерческих включают затраты:

- затаривание, упаковка в складских помещениях;

- транспортировка, погрузка;

- комиссионные сборы;

- содержание помещений для хранения продукции при ее продаже;

- реклама на радио, ТВ, проч.;

- оплата работы продавцов;

- представительские затраты;

- иные аналогичные траты.

Т. е. это фактически все расходы, связанные с продажей готовых товаров и возникающие в процессе их сбыта.

Классификация затрат на организацию и подготовку производства

Косвенные траты

(на организацию, подготовку произ-ва)

|

| |

| Общепроизводственная группа: | Общехозяйственная группа: | |

| а) общецеховые затраты на управление: содержание управленческого аппарата произв. подразделениями; по произв. управлению; на предподготовку, организацию производства; амортизация сооружений, произв. инвентаря; на создание адекватных условий труда; по подготовке кадров и профессиональной ориентации; износ МБП, проч. | б) затраты на содержание и эксплуатацию оборудования: амортизация оборудования и транспорта; текущий ремонт (содержание) оборудования; энергозатраты на оборудование; услуги вспомогат. производств по обслуживанию оборудования; зарплата и обязательные отчисления на соцнужды рабочих, обслуживающих оборудование; на внутризаводские перемещения материалов, изготовленной продукции, полуфабрикатов; износ МБП, др.; проч. траты, связанные с эксплуатированием оборудования | административно-управленческие траты; затраты по тех. и произв. управлению; по снабженческо-сбытовой деятельности; оплата услуг, предоставляемых другим организациям; содержание и ремонт сооружений, инвентаря; траты на содержание рабочей силы (подбор, подготовка управленцев, учеба и т. д.); общеобязательные сборы, налоговые и иные отчисления согласно закону, проч. |

Косвенные расходы: что к ним относится?

Эти затраты разделены на две основные категории:

- Общехозяйственные. Они не связаны непосредственно с технологическим циклом предприятия. Учет косвенных расходов в этом случае осуществляется по сч. 26. Такие затраты касаются руководства технологическим процессом.

- Общепроизводственные. К ним относят общецеховые затраты на обслуживание, организацию и руководство технологическим процессом. Проводки по бухучету осуществляются на сч. 25.

Каждая из этих категорий, в свою очередь, имеет классификацию.

Методы распределения косвенных затрат

Косвенные траты подлежат распределению изначально — по направлениям деятельности, а затем, в рамках этих направлений, — по видам производимой продукции. Оптимальное разделение трат данным путем позволяет точно выяснить себестоимость по произв. линиям, а также видам продукции.

Этот факт является значимым при определении политики ценообразования, для целей создания номенклатуры, продажи товара. На практике применяют следующих три основных метода распределения.

Метод прямого распределения затрат

Это самый нетрудоемкий и упрощенный вариант распределения косвенных трат. Используется чаще на произв. предприятиях, где есть основные и вспомогательные производства. Применяется тогда, когда произв. центры ответственности не предоставляют обоюдные услуги.

Суть его состоит в том, затраты по обслуживающим (вспомогательным) подразделениям (точнее, по каждому из них) причисляют напрямую к производственным. При этом другие обслуживающие центры затрат в этом процессе не участвуют.

Важно!

Метод дает отклонения при определении себестоимости разных видов продукции.

Пошаговый (последовательный) метод распределения затрат

Необходим для применения, когда непроизв. подразделения предоставляют обоюдные услуги. Позволяет учесть встречные траты вспомогат. подразделений. Траты распределяют пошагово, (поэтапно). Начинают с подразделения, которое больше предоставляет услуг, чем потребляет. Их разделяют по основным и вспомогательным подразделениям. Далее берут следующее подразделение и по аналогии распределяют траты и т. д. Процесс подразумевает:

- Разделение всех затрат по всем подразделениям (с учетом всех трат подразд-я).

- Определение базовой един. времени (время на ремонт, S склада в кв. м. и др.), с использованием которой выясняют потребление данных услуг др. подразделениями.

- Разделение затрат непроизв. подразделений по производственным центрам трат на основе избранной базы распределения. Каждое вспомогательное подразделение учитывают при подобном разделении единожды.

По сравнению с предыдущим пошаговый метод считается более трудоемким, но дает и более точный результат по себестоимости отдельно взятых видов продукции.

Метод взаимного распределения затрат (двухсторонний)

Оптимален для применения при наличии внутрифирменного обмена (двусторонних связей) между непроизв. подразделениями. Распределение трат схематично можно отобразить так:

- Выбор базы распределения.

- Расчет соотношений между сегментами, которые участвуют в распределении.

- Расчет затрат непроизв. подразделений.

- Корректировка этого (пункт 3) расчета в связи с двусторонним потреблением услуг.

- Разделение трат с учетом корректировки по центрам ответственности.

«Ручное» применение этого метода возможно при наличии двух непроивз. подразделений.

Порядок разделения затрат

Определение того, какие расходы косвенные, а какие прямые, осуществляется в зависимости от специфики деятельности предприятия. Фирма, в частности, может:

- Выпускать продукцию, выполнять работы.

- Оказывать услуги.

- Осуществлять продажу продукции.

Для торговых предприятий распределение косвенных расходов и прямых издержек осуществляется вне зависимости от способа определения налога на прибыль. Как выше было сказано, это может быть метод начисления или кассовый вариант расчета. К прямым издержкам относят:

- Затраты на доставку продукции до склада потребителя, если они не включены в цену товара.

- Стоимость приобретения изделий, которые реализованы в налоговом периоде.

Прямые издержки включаются в расчет по ходу продажи продукции. Все прочие расходы, за исключением внереализационных, относят к косвенным. Эти затраты снижают доход от реализации в текущем месяце. Прямые издержки списываются по мере продажи покупных изделий, в себестоимость которых они включены. Косвенные расходы принимаются во внимание при начислении налога на прибыль.

Пример распределения косвенных затрат (формула, таблица)

Распределим косвенные траты описанным выше двухсторонним методом. Исходные условные данные приведены далее в таблице. База распределения — прямые траты.

| Подразделения, предоставляющие услуги | Потребители услуг | Всего | ||

| склад | цех ремонта | основ. цех | ||

| Склад (прямые траты, у. е. /доля в общей сумме, %) | – | 870 у.е. /44,1% | 1100 у.е. /55,8% | 870+1100=1970 |

| Цех ремонта (прямые траты, у. е./доля в общей сумме,%) | 650 у.е. /37,1% | – | 1100 у.е. /62,8% | 650+1100=1750 |

Калькулирование трат непроизв. подразделений и коррекция расчета с учетом двустороннего потребления услуг производится с участием показателей СТРЦ (скорректированные траты цеха ремонта) и СТС (скорректированные траты склада):

СТРЦ=870+0,41*СТС (1)

СТС=650+0,37*СТРЦ (2)

Определение значений СТРЦ и СТС производится следующим путем:

СТРЦ= 870+0,41*(650+0,37*СТРЦ)

СТРЦ=870+266+0,15СТРЦ

0,85СТРЦ=1136

СТРЦ=1336 у.е.

Соответственно, СТС=650+0,37*СТРЦ=650+0,37*1336=1144 у.е.

Распределение непроизв. затрат, полученных путем расчета с учетом коррекции, показано далее в таблице.

| Непроизв. подразделения | Произв. подразделения — основ. цех | Итоговые значения |

| Склад | 1336*62,8%=839 | Итого распределено: 1389 (839+550) |

| Цех ремонта | 987*55,8%=550 | Прямые траты:1100 Общая сумма трат: 2489 (1389+1100) |

1С: косвенные расходы

Методы определения затрат в налоговой документации описываются в соответствующем регистре. Пользователю необходимо самостоятельно указать перечень прямых издержек. Все, что не будет указано в этом регистре, программа интерпретирует в качестве косвенных расходов. Прямые затраты предприятие утверждает в своей финансовой политике. Регистрировать перечень, таким образом, целесообразно через соответствующую вкладку. Для этого следует перейти в «Налог на прибыль». Затем нужно нажать на «Указать список (перечень) прямых затрат». Если в регистре сведений не содержится записей, программа предложит их внести автоматически. Каждый пункт в нем представлен в качестве условия для признания издержки прямой. Фактическое разделение затрат в налоговой отчетности осуществляется по окончании месяца регламентным документом, закрывающим счета бухучета (26, 25, 23, 20).

Учет и способы распределения общепроизводственных расходов

Распределение ОПР производят:

- Пропорционально избранному базовому показателю, характеризующему результаты деятельности предприятия (применяется в комплексном производстве, когда идентификация продукции возможна на конкретном этапе производства).

- Путем ведения раздельного учета ОПР по каждому отдельно взятому виду продукции (при этом траты отображают на субсчетах, открываемых к сч. 25).

При использовании того либо иного способа принимают во внимание реальные условия работы на предприятии. Это обусловлено тем, что технологии и производства в рамках одной отрасли зачастую существенно различаются.

Принцип разделения затрат (как ОПР, так и, собственно, ОХР) предполагает:

- Выбор объекта распределения (например, виды продукции).

- Определение базы распределения.

- Расчет ставки (коэффициента) распределения.

- Разделение косвенных трат по объектам с учетом ставки.

База распределения — показатель, который более точно увязывает ОПР и объем произведенной продукции. В качестве такой базы могут выступать:

- отработанные человеко-часы;

- начисленная зарплата основ. произв. рабочих;

- машино-часы;

- почасовые тарифные ставки;

- объем произведенной продукции и др.

Избранная база распределения подлежит закреплению в учетной политике.

Важно!

Организации самостоятельно определяют метод распределения косвенных трат, закрепляют ее в учетной политике. Избранный метод не должен противоречить нормам ПБУ 10/99 (Приказ Минфина РФ № 33н от 06.05.1999).

Применяемый способ распределения ОПР должен быть простым, не трудоемким и указывать на максимально приближенный результат распределения по отношению к фактическим тратам по соответствующему виду продукции. Экономисты считают наиболее обоснованными распределение пропорционально основ. зарплате и с использованием норматив. ставок. Посему именно их рассмотрим далее предметно.

Распределение пропорционально количеству выпущенной продукции

Более подходит для пищевых, металлургических предприятий. Базой распределения является количество произведенной продукции (кг, метры, шт., проч.). Способ не применяют для продукции, у которой нет единой основы измерения количества. Избранная продукция должна иметь одинаковую себестоимость и продажную цену.

Пропорционально сумме прямых затрат

Распределение трат производится пропорционально стоимости основ. материалов и основ. зарплаты произв. рабочих, потребленных на продукт. Т. е. пропорционально тратам, сопряженным с изготовлением тех либо иных видов продукции, которые включают напрямую в себестоимость товаров.

Пропорционально затратам по переделу

Расходы по переделу — это цеховые траты на переработку основ. материалов и сырья в готовую продукцию. Данные траты определяют по каждому переделу (т. е. этапу переработки), распределяя их путем расчета на виды произв. продукции на этом же этапе. Этот способ распределения присущ по большей части химическим предприятиям.

По заранее установленным цеховым ставкам

Цеховую ставку рассчитывают (устанавливают) отдельно для каждого цеха с выбором своей базы распределения. Расчет ведется путем деления ОПР цеха на величину базы распределения.

По общей ставке траты на каждый цех списывают по мере поступления соответствующих данных. Но только тогда, когда показатели работы по цехам существенно не различаются.

Пропорционально отработанным станко-часам

Этот способ применяют обычно тогда, когда основным фактором произ-ва является оборудование. Проработанное станками время — доминирующий фактор, влияющий на размер косвенных трат. Чем больше отработали станки, тем выше доля трат по использованию, содержанию оборудования в составе косвенных трат. Именно они формируют распределяемые траты.

Пропорционально израсходованным материалам

В рассматриваемом случае за базу можно принимать стоимость основ. материалов (ОМ). Используют при этом ставки по распределению накладных затрат (ОПР) в процентном отношении от стоимости использованных ОМ.

В общем случае израсходованное по факту сырье и материалы распределяют по видам продукции пропорционально расходу их согласно норме.

Пропорционально основной заработной плате

Последовательность действий:

- Определение сумм зарплаты произв. рабочих на основании учетной документации (за вычетом доплат, предусмотренных сдельно-премиальной формой оплаты труда).

- Определение доли произв. трат, произведенных по факту, к выделенной сумме зарплаты произв. рабочих.

- Калькулирование суммы произв. трат (причисляемых к себестоимости товара): умножение расч. ставки на сумму зарплаты за изготовление соответствующих видов продукции.

- Калькулирование трат на един. товара: деление полученной суммы трат на число изготовленных изделий.

Пропорционально сметным или нормативным ставкам

Суть способа:

- Оборудование делят по тождественным технолог. группам с различными по содержанию затратами.

- Ведут калькулирование по статьям, выясняют норматив. величину части трат, связанной с использованием, содержанием оборудования за 1 раб. час (погруппно).

- По немеханизирован. операциям выясняют траты за 1 раб. час.

- За единицу принимают норматив. величину трат за 1 раб. час оборудования 1 группы. Применительно к ней калькулируют приведенные коэффициенты для остальных групп.

- Калькулируют часы работы оборудования погруппно по отдельным изготавливаемым изделиям и на основании технолог. документов.

- Рассчитывают сметную ставку трат по изделию. Для этого пересчитанные приведенные машино-часы по отдельно взятым изделиям умножают на норматив. траты за раб. час (ко группе, взятой за 1).

Предприятия, оказывающие услуги

Для таких компаний разделение на прямые и косвенные издержки можно осуществлять так же, как и для производств. Однако в правилах признания затрат теми либо другими есть существенное различие. Под услугой следует понимать деятельность, результат которой не имеет материального выражения. Она реализуется и потребляется в ходе осуществления. В этой связи, компании, оказывающие услуги, не обязаны проводить распределение прямых затрат между расходами текущего периода и ценой услуг, которые не были приняты заказчиками по его окончании. Об этом сказано в Письме Минфина от 15 июня 2011 года. Все расходы (и косвенные, и прямые) такие предприятия могут признавать в текущем периоде. Данный порядок необходимо закрепить в финансовой политике компании.