Распознаем расходы будущих периодов

Основной задачей при учете РБП является разграничение затрат на расходы и активы, которые впоследствии выделяются в обособленный одноименный объект. Признание активов расходами будущих периодов определяется его подконтрольностью фирме и возможностью получения от него экономических выгод, которые он принесет, если:

- используется в производстве продуктов/услуг для реализации самостоятельно или вместе с другими активами;

- обменивается на иной актив;

- пригоден для погашения обязательств.

Эти особенности служат своеобразным индикатором, позволяющим отнести затраты к РБП в качестве актива. Как правило, компанией формируются критерии подобного отнесения (обычно по видам/статьям затрат учитывая отраслевые особенности) и закрепляются в разделе, определяющем правила ведения бухучета, учетной политики.

Инвентаризация «Расх.буд.периодов»

Для учета «Расх.буд.периодов» ежегодно следует проводить инвентаризацию данных расходов.

Инвентаризация «Расх.буд.периодов» — это сверка оборотов и остатков по счету на начало и конец года с данными первичных документов (бухгалтерских справок на списание данных расходов). Целью инвентаризации является контроль за своевременностью и правильностью списания «Расх.буд.периодов».

В ходе инвентаризации следует винительною проанализировать правильность отнесения производственных расходов к расходам будущих периодов на это указывает пункт 3.35 приказа Минфина РФ от 13.06.1995 № 49). В случае, если куплено что-то, что в последующем можно перепродать или произвести обмен, то эти затраты на приобретенные товары не могут быть отнесены на «Расх.буд.периодов». Таким образом, следует отнести эти суммы по активам, например, основные средства, материалы и т.д.

По результатам проведенной инвентаризации формируется инвентаризационный акт по «Форме-№ИНВ-11», либо результаты заносятся на самостоятельно разработанный документ.

В форме «Бухгалтерского баланса» «Расх.буд.периодов» по строкам «1110 – нематериальные активы», «1150 –основные средства», «1210- запасы» , «1260 –прочие оборотные активы».

Что относится к расходам будущих периодов

ПБУ определяет два вида затрат, которые могут быть признаны в составе РБП:

- траты, израсходованные на будущее строительство. К примеру, материалы, отправленные на стройплощадку;

- лицензионное ПО.

Помимо этого, существуют специфические затраты, которые компания может признать РБП, поскольку ни в одном из ПБУ не указывается, как их учитывать, но, по логике списывать их следует постепенно на протяжении определенного времени. К таким затратам, например, относят расходы:

- на подготовку к работе (содержание оборудования и механизмов) в сезонных отраслях;

- на освоение производства новейших видов товаров массового потребления;

- на рекультивацию земель;

- на переброску подразделений компании;

- на сертификацию продукта или обязательное/добровольное медстрахование.

Расходы будущих периодов в налоговом учете

Налоговым законодательством не предусмотрено понятие РБП, однако имеется особый порядок признания некоторых затрат. Например, к таким расходам можно отнести финансирование на освоение природных ресурсов, НИОКР, страхование имущества, возникший при реализации амортизируемых активов убыток (ст. 261,262,263,268 НК РФ).

НК РФ установлено, что расходы признаются таковыми в том отчетном периоде, в котором они возникают из условий соглашений или сделок. Если же документы подтверждают, что затраты относятся к ряду периодов, то учитывать их при расчете ННП плательщику придется на протяжении всего означенного срока.

Например, разовый платеж за право использования бренда включается в состав налогооблагаемых расходов равными долями на время действия лицензионного соглашения.

Если из условий сделки определить срок возникновения затрат невозможно, то фирма вправе самостоятельно установить период списания, предварительно закрепив порядок распределения в налоговом разделе учетной политики.

Проводки по 97 счету «Расходы будущих периодов»

Поскольку РБП являются активом, то по дебету счета 97 фиксируется сумма затраченных средств (допустим, на получение сертификата), а по кредиту — списание этих расходов в определенном временном отрезке (к примеру, срока действия документа).

Расходы будущих периодов в бухгалтерском учете учитываются таким образом:

- Д/т 97 К/т 51 (60) – на сумму затрат, учтенных как РБП;

- Д/т 20 (26, 44, 91) К/т 97 – на части, списываемые в каждом периоде.

В балансе РБП отражаются отдельной статьей по строке 1210 «Запасы» или строке 1260 в составе прочих оборотных активов. Для подтверждения своевременности и правильности их списания компании периодически проводят аудит расходов будущих периодов, при котором выверяют сумму оборотов и остатков по счету с информацией документов первичного учета.

Как учитываются расходы будущих периодов в 1С 8.3

Шаг 1. Принято на учет неисключительное право пользования ПО

Оприходуете неисключительное право пользования ПО проводкой Дт 97.21 Кт 60, документом «Поступление (акт, накладная)», вид операции «Услуги». Вместе с тем в 1С 8.3 производится запись в регистре «Расходы УСН» и отражение на забалансовом учете принятых в пользование прав Дт 012.

Введем документ поступления программного обеспечения:

Далее важно правильно заполнить счет затрат – Прочие расходы будущих периодов, подразделение затрат и Расходы (НУ) принимаются:

Также заполняете затраты в справочнике РБП, где указываете общую сумму, каким образом списываются и куда списываются, счет затрат и статья затрат, это для бух.учета:

Более подробно как отразить расходы будущих периодов в 1С 8.3 рассмотрено в нашей статье.

Шаг 2. Перечислены денежные средства поставщику

Оплата поставщику оформляется проводкой Дт 60.01 Кт 51 документом «Списание с расчетного счета». Выбрать вид операции «Прочее», указать счет 60.01, контрагента и договор:

Если указать «Прочее списание», а не «Оплата поставщику», тогда сможете единовременно включить эти расходы в КУДиР и указать сумму, которая будет включаться в КУДиР:

Если необходимо, чтобы каждый месяц равномерно расходы включались в КУДиР, как в бух.учете, то в этом случае формируется документ «Списание с расчетного счета» с видом «Оплата поставщику». Тогда в 1С 8.3 все будет равномерно автоматически списываться. Но при УСН имеем право сразу списать на расходы.

Таким образом, сумма затрат попала в расходы КУДиР:

Как отразить покупку программы 1С в базе 1С 8.3 Бухгалтерия на примере читайте в нашей статье.

Шаг 3. Расходы на ПО равномерно включаются в расходы (БУ)

Если установить вид операции «Оплата поставщику», тогда при закрытии месяца программа 1С 8.3 будет, как в бух.учете, равномерно списывать 97 счет, и сюда добавятся проводки по расходам в КУДиР по такому же равномерному списанию.

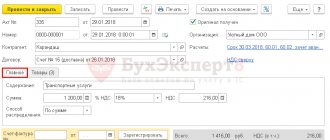

Оформляется документом «Списание расходов будущих периодов»:

Формируются проводки по ежемесячному списанию:

Подробнее смотрите в онлайн-курсе: «Бухгалтерский и налоговый учет в 1С:Бухгалтерия 8 ред. 3 от А до Я»

Расходы будущих периодов при УСН

Учет РБП, как правило, осуществляют компании, применяющие ОСНО. «Упрощенцы» не работают со счетом 97. При переходе на УСН, остатки сумм РБП (если они существуют) в полном объеме списывают на затраты и отражают в КУДиР. При этом учесть подобные расходы при исчислении единого упрощенного налога можно не всегда. Зависит это от момента оплаты этих затрат. Если расходы будущих периодов были оплачены до перехода на УСН, то учесть их в составе расходов, уменьшающих налоговую базу нельзя, так как расходом предприятия-упрощенца признается только оплаченный в отчетном периоде документ.

Если же РБП компания оплачивает после перехода на УСН, то она вправе учесть эти затраты в составе расходов. Правда, возможно это лишь тогда, когда расходы перечислены в статье 346.16 НК РФ.

Переход с ОСН на УСН

Порядок учета расходов касается лишь тех, кто будет платить «упрощенный» налог с разницы между доходами и расходами. Если вы выбрали в качестве объекта налогообложения «доходы», то расходы для вас не имеют значения.

Кассовый метод

Если на общем режиме вы применяли кассовый метод налогового учета, то «переходных» расходов у вас не будет.

Метод начисления

При методе начисления «переходных» расходов не избежать.

Затраты, которые появились на общем налоговом режиме, но оплачены уже при УСН, «упрощенными» расходами не считаются. Они не уменьшают базу по УСН-налогу, который платят с разницы между доходами и расходами (пп. 5 п. 1 ст. 346.25 НК РФ).

Затраты, которые у вас появились при «упрощенке», включите в расходы (пп. 4 п. 1 ст. 346.25 НК РФ):

- в день осуществления (списания в производство материалов, продажи товаров и т. п.), если они оплачены на ОСН;

- в день оплаты, если она сделана после совершения расходов.

Пример. Как учесть стоимость материалов при переходе на УСН

ООО «Актив» в 2021 году работало на общем налоговом режиме. С 1 января 2021 года фирма перешла на УСН.Ситуация 1«Актив» приобрел и оплатил материалы стоимостью 100 000 руб. (НДС не облагаются) в ноябре 2021 года. Часть материалов на сумму 60 000 руб. списана в производство в январе 2021 года.В январе 2021 года бухгалтер уменьшил налогооблагаемый доход фирмы на сумму 60 000 руб.Ситуация 2«Актив» приобрел материалы стоимостью 100 000 руб. (НДС не облагаются) в январе 2021 года. Часть материалов на сумму 60 000 руб. списана в производство в феврале, а оплачены они в марте 2019 года.В марте 2021 года бухгалтер уменьшил налогооблагаемый доход фирмы на сумму 60 000 руб.

Расходы будущих периодов

При смене налогового режима у вас в учете могут остаться несписанными расходы будущих периодов (счет 97). В статье 346.25 Налогового кодекса об особенностях переходного периода о них ничего не сказано. Но это не означает, что вы не можете их учесть. «Упрощенцы» могут равномерно учесть в расходах не списанную на общем режиме и оплаченную стоимость (п. 1 ст. 346.16 НК РФ, пп. 4 п. 1 ст. 346.25 НК РФ):

- программ для ЭВМ и баз данных, приобретенных по лицензионным соглашениям, а также обновлений к ним (пп. 19 ст. 346.16 НК РФ);

- затрат на подготовку и освоение новых производств, цехов и агрегатов (пп. 21 ст. 346.16 НК РФ);

- неравномерно производимых в течение года работ по восстановлению или ремонту основных средств (пп. 3 ст. 346.16 НК РФ).

А вот, например, расходы, связанные с организованным набором сотрудников, учесть в «упрощенных» расходах нельзя, поскольку их нет в закрытом перечне. Нельзя на них уменьшить и налогооблагаемую прибыль накануне отказа от ОСН.

Резервы

Если к моменту перехода на «упрощенку» у вас есть неиспользованные резервы (например, на оплату отпусков, ремонт основных средств и др.), их нужно списать до конца года. После перехода на УСН создавать резервы нельзя.

Убытки прошлых лет

В прошлые годы работы на общем налоговом режиме вы могли получить убытки. При «упрощенке» учесть их не удастся. Зато это можно будет сделать при возврате на общий налоговый режим.