Какая торговля является развозной?

В Налоговом кодексе Российской Федерации (часть вторая) от 05.08.2000 №117-ФЗ (ред. от 28.12.2016) гл. 26.5. ст. 346.43. дано достаточно чёткое определение:

11) развозная торговля – розничная торговля, осуществляемая вне стационарной розничной сети с использованием специализированных или специально оборудованных для торговли транспортных средств, а также мобильного оборудования, применяемого только с транспортным средством. К данному виду торговли относится торговля с использованием автомобиля, автолавки, автомагазина, тонара, автоприцепа, передвижного торгового автомата;

Таким образом, нам становится понятно, что развозная торговля – это мобильная торговля, не привязанная к определённому месту. Другими словами, Вы, если захотите, можете в любой момент принять решение и сменить место дислокации, но при этом имеете право на протяжении длительного времени осуществлять торговлю с транспортного средства, оставаясь на одном и том же месте. Но, предположим, Вы являетесь собственником автолавки, лишённой признаки мобильности (нет колёс, прицепного устройства и т.д.) – она скорее напоминает киоск, то торговлю с такого прилавка нельзя считать развозной торговлей.

В целом, в Налоговом кодексе достаточно чётко прописаны виды транспортных средств:

- автомобиль,

- автолавка,

- автомагазин,

- тонар,

- автоприцеп,

- передвижной торговый автомат.

К транспортным средствам, планируемым использоваться для развозной торговли, у законодателя есть ряд требований:

- Ваше транспортное средство должно соответствовать требованиям экологического класса не ниже 4 (Евро-4);

- транспортное средство должно пройти технический осмотр;

- транспортное средство должно содержащиеся в надлежащем санитарном и техническом состоянии;

- согласно современным требованиям Вам придётся оснастить транспортное средство системой мобильной геолокации с возможностью отслеживать транспортное средство посредством сети «Интернет»;

- транспортное средство должно быть специально оборудованным для ведения торговли. Что же это означает? Возможно, здесь ведётся речь о транспортном средстве, изначально созданном для развозной торговли, а, возможно, путём капитального ремонта переоборудованном для данных целей. Но в любом случае признаки торговли должны быть «на лицо». Вам необходимо позаботиться о наличии витрины или прилавка, холодильного, контрольно-кассового и иного технологического оборудования, предусмотренного требованиями нормативных актов к реализации продукции. Не забывайте об оборудовании рабочего места продавца – необходимо установить зонт или козырёк, стул, стол для возможности работы с клиентом.

Во время работы может потребоваться подключение к инженерным сетям. Вы имеете абсолютную возможность подключиться к сетям энергоснабжения и водоснабжения по временной схеме – это не лишает Вашу деятельность статуса развозной торговли.

После оборудования транспортного средства очень важно определиться с ассортиментом реализуемой продукции. Здесь нам на помощь приходит Общероссийский классификатор продукции, согласно которому и в соответствии со специализацией транспортного средства Вы можете определиться с перечнем товара:

| № п/п | Специализация |

| 1 | Быстрое питание |

| 2 | Молочная продукция |

| 3 | Мясная продукция |

| 4 | Овощи, фрукты |

| 5 | Рыба, морепродукты |

| 6 | Хлеб, хлебобулочные изделия, кондитерские изделия |

| 7 | Продукты |

| 8 | Непродовольственные товары |

| 9 | Печатная продукция |

| 10 | Цветы |

Необходимо обратить внимание на то, что работать со специализаций «Продукты» и «Непродовольственные товары» Вы можете лишь в городах с населением менее 300 тысяч человек и в сельских населённых пунктах.

Характеристика торговых операций

При разносной торговле продавец непосредственно контактирует с покупателем. К данному виду торговли относится торговля с рук, лотка, из корзин и ручных тележек. Об этом сказано в абзаце 18 статьи 346.27 Налогового кодекса РФ.

При развозной торговле товар продается через специализированные транспортные средства, а также мобильное оборудование, применяемое только с транспортом. К данному виду торговли относится торговля с использованием автомобиля, автолавки, автомагазина, тонара, автоприцепа, передвижного торгового автомата. Это следует из абзаца 17 статьи 346.27 Налогового кодекса РФ.

Ситуация: существуют ли ограничения по видам товаров, реализуемых при развозной (разносной) торговле, в целях применения ЕНВД?

Да, существуют.

Несмотря на то что главой 26.3 Налогового кодекса РФ такие ограничения не установлены, при ведении розничной торговли вне стационарных торговых объектов не допускается продажа:

- продовольственных товаров (за исключением мороженого, безалкогольных напитков, кондитерских и хлебобулочных изделий в упаковке изготовителей);

- лекарственных препаратов;

- изделий из драгоценных металлов и драгоценных камней;

- оружия и патронов к нему;

- экземпляров аудиовизуальных произведений и фонограмм;

- программ для электронно-вычислительных машин и баз данных.

Эти ограничения установлены пунктом 4 Правил, утвержденных постановлением Правительства РФ от 19 января 1998 г. № 55.

Таким образом, разносная и развозная торговля указанными товарами запрещена и, следовательно, как самостоятельный вид деятельности не может быть переведена на ЕНВД. Этот спецрежим можно применять, только если продажа таких товаров осуществляется через объекты стационарной торговой сети.

Какая торговля не может считаться развозной?

Теперь разберём ошибки, которые помогут Вам избежать проблем с законодательством при определении вида торговли, как развозной:

- нельзя считать торговлю развозной, если Вы доставляете товар в соответствии с ранее оформленной заявкой или договора купли-продажи;

- если Ваше транспортное средство не оборудовано должным образом, то торговля с данного транспортного средства так же не может являться развозной торговлей;

- если Вы осуществляете торговлю с лотка, стола, коробки, ящика и т.д., т.е. Ваше торговое оборудование не обладает признаками транспортного средства, то такую торговлю тоже нельзя считать развозной торговлей.

Возможно ли применить ЕНВД при развозной торговле?

Согласно НК РФ предприниматели, осуществляющие развозную торговлю, имеют право применять единый налог на вменённый доход (ЕНВД). Для этого необходимо подать заявление в налоговую инспекцию по месту нахождения организации или по месту жительства индивидуального предпринимателя в течение пяти дней с момента начала ведения деятельности. В течение пяти дней с момента приёма заявления в налоговой инспекции выдаётся уведомление о постановке на учёт в качестве налогоплательщика единого налога на вменённый доход.

Виды деятельности для ИП попадающие под вмененный налог в 2021 году

Что касается кодов ОКВЭД и ОКП, то в сфере бытовых услуг виды деятельности ЕНВД для ИП в 2021 году составляют огромный блок с более чем 600 наименованиями. Полный список приведён в Распоряжении № 2496-р от 24.11.16.

Определение специального режима

При получении статуса ИП заявитель соотносит свой тип хозяйственных операций с информацией из классификатора. Если эти цифры есть в разрешительном списке местного законодательства, и выполняются все прочие необходимые условия, то плательщик имеет право на ЕНВД.

Рекомендуем прочесть: Какие документы нужны для получения бесплатного билета на электричку в спб

Если крайний срок уплаты налога выпадает на праздничный или выходной день, он переносится на следующий рабочий день. К примеру, за четвертый квартал 2021 года налог можно оплатить до 27 января 2021 года, потому что 25 января — это суббота.

Налоговая рассматривает заявление в течение пяти дней и выдает уведомление о постановке на учет по ЕНВД. Если бизнес работает в нескольких регионах, встать на учет нужно в каждом из них. Перейти на ЕНВД можно в любое время, даже в середине года. Но есть исключение для ИП и компаний на упрощенке: они могут перейти на ЕНВД только с начала года.

Налоговый учет и отчетность по ЕНВД

Каждый регион может вводить свои требования по ЕНВД Спускаемся до раздела «Особенности регионального законодательства» и находим Ярославль. Требования по ЕНВД могут различаться не только для отдельных регионов, но даже для муниципальных районов В решении муниципалитета Ярославля услуга включена в список, значит, автомойка в Ярославле может перейти на ЕНВД

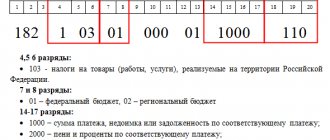

- В первую очередь, обратите внимание, что в заявлении на ЕНВД указывается только две цифры кода, в то время как коды ОКВЭД при регистрации бизнеса по видам деятельности имеют четыре и более знаков.

- Во-вторых, классификатор видов экономической деятельности имеет сложную разветвленную структуру из сотен разных кодов, имеющих от двух до шести знаков. А кодов видов деятельности, которые указывают в заявлении ЕНВД, всего 22.

- В-третьих, коды утверждены разными нормативно-правовыми актами:

- приказом ФНС России от 11.12.2021 № ММВ-7-6/[email protected] для заявления о переходе на вменёнку;

- приказом Росстандарта от 31.01.2021 N 14-ст для классификатора ОКВЭД.

Расчёт ЕНВД при развозной торговле

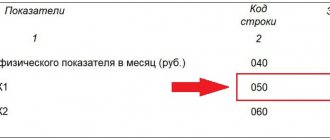

При расчёте ЕНВД используется физический показатель – количество сотрудников, включая предпринимателя, что составляет 4500 рублей за каждого сотрудника. Кроме физического показателя используются коэффициенты:

- К1 – коэффициент-дефлятор

- К2 – корректирующий коэффициент

К1 на очередной календарный год устанавливается Министерством экономического развития Российской Федерации.

К2 определяется муниципальными образованиями на неопределённый срок.

Если местными властями не применяется пониженная налоговая ставка, то сумму ЕНВД необходимо рассчитывать по ставке 15%.

Итак, для расчёта ЕНВД в первую очередь определяем налоговую базу за отчётный квартал:

| Налоговая база по ЕНВД за квартал | = | Базовая доходность за месяц (4500,00) | * | (Средняя численность сотрудников за 1 месяц квартала | + | Средняя численность сотрудников за 2 месяц квартала | + | Средняя численность сотрудников за 3 месяц квартала) | * | К1 | * | К2 |

Определив налоговую базу по ЕНВД за квартал, можно рассчитать сумму ЕНВД по формуле:

ЕНВД = Налоговая база по ЕНВД за квартал * 15%

Пример:

ИП Иванов И.И. осуществляет торговлю саженцами с собственного транспортного средства в г. Екатеринбурге. В регионе ставка ЕНВД 15%.

Определим налоговую базу за квартал:

4500 руб/чел.*(1+1+1)*1,798*0,64 = 15534,72

Рассчитаем сумму ЕНВД:

15534,72 * 15% = 2330,21

ЕНВД за 1 квартал равен 2330,21 руб.

Если в указанном периоде были выплаты больничных пособий и страховых взносов, то размер ЕНВД можно уменьшить.

Розничная торговля на енвд в 2021 году: правила

Налогоплательщики ЕНВД не являются плательщиками НДС, кроме операций по ввозу товаров на таможенную территорию РФ и операций, регулируемых ст. 161 и 174.1 НК РФ. Также налогоплательщики ЕНВД освобождены от ряда основных налогов

по виду деятельности:

Формула для расчета ЕНВД

- —

- Если у вас есть вопросы по внедрению маркировки, получите консультацию менеджеров ПОРТ.

- Проведём бесплатную диагностику оборудования и программ на соответствие требованиям новой системы,дадим алгоритм действий, поможем с подбором и настройкой техники.

- Приезжайте в офисы в Красноярске или звоните по единому телефону.

Под ЕНВД подпадают виды деятельности, включенные в ОКУН. Кроме того, они должны быть поименованы в местном перечне бытовых услуг, то есть в отношении этих видов деятельности в конкретном муниципальном образовании можно применять ЕНВД.

Следовательно, если в 2021 году вы торгуете этими товарами, то применять ЕНВД вы не сможете. И даже если вы ничем из этого списка не торговали, но начнете это делать в середине года, как только вы осуществите первую реализацию, вы автоматически лишитесь права на применение ЕНВД и патента.

Распространённые ошибки ведения ЕНВД

Рассмотрим наиболее распространенные ошибки ведения ЕНВД.

| Типичные ошибки | Пояснение |

| Неверно определён срок начала хозяйственной деятельности | Заявление в налоговую инспекцию подаётся в течение 5 дней с момента начала деятельности, попадающей под ЕНВД. Подавать заявление заранее не нужно – вы будете вынуждены платить налог за тот период, в который деятельности фактически не было. Датой начала ведения деятельности можно считать дату первого хозяйственного факта. |

| ИП не учитывает себя в качестве работника | При расчёте налоговой базы при ЕНВД физическим показателем является количество сотрудников. Но часто при расчёте индивидуальный предприниматель не учитывает себя в качестве работника, т.к. фактически работником не является, что является ошибкой. Следствием этой ошибки является неверный расчёт налоговой базы, а, следовательно, налог будет занижен, что, безусловно, приведёт к начислению штрафов и пеней. |

| Неверный расчёт для уменьшения суммы ЕНВД | Индивидуальные предприниматели, работающие самостоятельно, имеют право уменьшить ЕНВД на фиксированные взносы, оплаченные за себя. Но если индивидуальный предприниматель нанимает работников, то это право утрачивается, но при этом размер налога возможно уменьшить за счёт страховых выплат на сотрудников. Следует учесть, что размер налога не может быть уменьшен больше, чем на половину. |

| Отсутствие деятельности при применении ЕНВД | ЕНВД – это налог, который не зависит от полученного дохода, поэтому даже при фактическом отсутствии деятельности компании или предпринимателя налог все равно придётся платить. Этим и объясняется отсутствие смысла переходить на ЕНВД заранее. Если деятельность, попадающая под ЕНВД по какой-либо причине будет приостановлена, то лучше сняться с учёта в налоговой инспекции. В этом случае налог будет начислен на то количество дней квартала, когда деятельность велась. |

ЕНВД: виды деятельности 2021

Оказание услуг по передаче во временное владение и (или) в пользование земельных участков площадью, превышающей 10 кв. м, для размещения объектов стационарной и нестационарной торговой сети, а также организаций общепита

Базовая доходность ЕНВД 2021 по видам деятельности: полная таблица

Оказание услуг по передаче во временное владение и (или) в пользование торговых мест, расположенных в объектах стационарной торговой сети, не имеющих торговых залов, объектов нестационарной торговой сети, а также объектов организации общепита, не имеющих залов обслуживания посетителей, если площадь каждого из них превышает 5 кв. м

Если предприниматель выбрал один или несколько видов деятельности для своего бизнеса, нужно проверить, может ли он рассчитывать на ЕНВД. Для этого недостаточно наличие данной сферы в соответствующем перечне НК. Нужно, чтобы она соответствовала определенным физическим параметрам бизнеса, учет которых предусмотрен в этом же документе:

НАПРИМЕР! Если индивидуальный предприниматель надумал открыть кафе, то налог, который он должен платить, будет зависеть от площади зала, где идет обслуживание посетителей, а вмененный доход – рассчитываться из суммы 1000 руб. в месяц. Код такого вида деятельности по ЕНВД – 11. Если же зала с обслуживанием не планируется, как, к примеру, в чебуречных, то ЕНВД будет зависеть от количества наемного персонала, а ставка дохода увеличится до 4500 руб. в месяц. Код такой деятельности уже другой – 12, хотя обе они имеют отношение к организации общественного питания.

Рекомендуем прочесть: Инвалид 3 группы какие dsgkfns в 2021 году в москве

Физические параметры бизнеса по ЕНВД

- применению в конкретных областях бизнеса, предусмотренных НК РФ;

- количеству наемных сотрудников, включая и самого предпринимателя – собственника бизнеса;

- ограничениям по площади территории или помещения;

- количеству задействованных агрегатов (транспортных средств и т.п.).

Если в действующую схему палаток и ларьков, например, на том или ином рынке, вносятся какие-то изменения, то эти изменения не могут коснуться тех палаток, фургонов и ларьков, которые уже работают. То есть, если по новой схеме в каком-то месте палатки стоять не должно, а до изменений палатка эта там стояла и работала, то перенести ее или убрать можно после того, как истечет срок аренды.

Использование онлайн-касс

В скором времени онлайн-кассы займут значимое место в сфере торговли. Новая кассовая техника будет отличаться тем, что в режиме online будет отправлять в налоговую информацию о совершённой продаже в режиме реального времени. Для онлайн-кассы не требуется ЭКЛЗ, фискальная память, но обязателен фискальный накопитель. Фискальный накопитель – это сменный блок, служащий для хранения, защиты и передачи информации в ИФНС. По мере заполнения накопителя он подлежит замене, равно как и онлайн-касса. Каждый экземпляр регистрируется в налоговом органе электронно.

Когда отменят спец.режим?

С 01 июля 2021 года все предприниматели, осуществляющие развозную торговлю и попадающие под ЕНВД будут обязаны начать применять онлайн-кассы.

| Срок | Пояснение |

| До 01 июля 2021 г. | Добровольное использование онлайн-кассы |

| С 01 июля 2021 г. | Обязательное использование онлайн-кассы |

Для того, чтобы начать использовать онлайн-кассу необходимо:

- приобрести кассовое оборудование;

- подключить кассу к сети «Интернет»;

- выбрать оператора фискальных данных и заключить договор (в кассе указать IP оператора);

- зарегистрировать онлайн-кассу в налоговой инспекции и получить онлайн-карточку о регистрации;

- начинайте пользоваться!

За несоблюдение законодательства и отсутствие онлайн-кассы предусмотрены значительные штрафы (для юридических лиц не менее 30000 рублей, для физических лиц не менее 10000 рублей).